回顧近一年在幣圈發生的焦點大事件,去年FTX暴雷帶來加密監管的收緊、香港熱點強調出入金合規牌照的重要性、SEC起訴中心化交易所巨頭幣安和Coinbase,世界各地的政府對法幣出入金市場都在不斷加強重視並且執行嚴肅監管。

用法定貨幣購買加密貨幣是大多數用戶進入Web3世界的第一站,無論是通過哪種類別的入金方式,用戶的資金和賬戶都應該是安全的,交易方式和平台都需要合法合規,項目方需要在當地獲得匯款許可牌照,並驗證用戶身份,才可以提供出入金等金融服務。

本文將圍繞著加密市場出入金的項目種類,地區性法律監管要求,以及大型交易所監管牌照獲取情況展開敘述。

出入金的項目種類

一般情況下,用戶買賣加密貨幣的渠道分為場外交易和場內交易兩種。

第一個區別是場所的區別。場內一般都是有個集中的交易所作為場所,然後進行交易,比如傳統的證券交易所。場外就是不在集中固定的場所,在各種場所完成交易,比如通過當面交易,微信等。

第二個區別是出入金對象的區別。場內交易出入金的對象的交易所,用戶把法幣打給交易所,稱為入金,用戶從交易所提現法幣,稱為出金。而場外交易,出入金的對象則是其它用戶。用戶A把法幣打給的是另外的用戶B,作為入金;用戶A提現是另一用戶C打給自己,作為出金。

1.場外交易

場外交易(over-the-counter 即OTC)法幣出入金項目讓買賣雙方直接交易並省去中間商,也是詐騙的高發區,一共有兩種模式:

-

OTC 櫃檯,比如Kraken OTC。在OTC 櫃檯模式中,交易雙方分別為需要交易服務的客戶和作為對手方的OTC 櫃檯。這個模式出入金主要有三大優勢:

-

無交易滑點。通過為大額交易提供固定報價避免滑點帶來的損失,為客戶承擔風險,換取優於報價成交賺取利潤的可能性。

-

更多流動性。 OTC 櫃檯可以在多個流動性平台上用最好的價格成交。

-

高隱私性。直接和OTC 櫃檯交易,客戶可以保護隱私並避免交易信息在公開訂單簿出現。

-

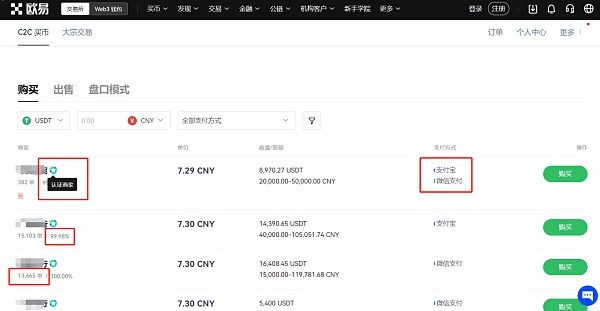

Customer-to-customer 即C2C, 比如OKX C2C Tranding。這是指個人之間的直接交易進行法幣出入金交易,不需中間人或第三方。 OKX會持有買/賣方的數字貨幣資產,直到收到另一方收/付款確認。平台會建議用戶與認證商家進行交易,因為所有通過認證的商家都已經過OKX的仔細審查。 C2C的優勢如下:

-

支持多種支付方式。買賣雙方可以自行定義任何支付方式,只需要用戶真實發生交易後,確認收/付款就可以促成交易。

-

低信任成本。交易雙方都必須先通過平台的身份驗證,甚至更嚴格的商家認證審查,平台也會公開用戶的交易信息提供信用值參考,不過也無法避免有些對手方延遲或者取消訂單的風險。

-

高隱私性。很多國家(如印度)的銀行禁止用戶進行加密幣交易從而避免未來潛在的政策風險。 C2C交易,用戶可以向銀行隱瞞轉賬的目的,由此避開銀行的限制。

但這類交易除第三方平台引入外,完全由私人撮合以逃避高額中間費用,這類用戶間的私下交易會由於信任機制的不完善,信息不對等頻發,風險較高。

2.加密ATM機

作為實體機器,運營與維護成本更高,因此兌換手續費也很高,部分甚至可達到20%。加密幣ATM 商家從第三方供應商買入流動性並轉移到用戶的自託管錢包,因此需要匯款許可牌照。

加密幣ATM 的最大優勢是匿名性與隱私性,因為用戶可以用現金購買加密幣,且多無KYC環節,有時需要提供身份證件,但也不需要居住地證明和麵部識別。

但是其支持的加密貨幣種類少,基本只支持BTC、ETH,大部分ATM都不提供出金服務,伴隨高昂的手續費,往往被稱作購買加密貨幣最笨的方式。

3.中心化交易所CEX

中心化交易所是最常用的法幣出入金平台,交易所天然具備牌照優勢,費率較低,支持幣種多樣,也是生態中最為龐大的流動性提供方,散戶可自由在此其中通過託管錢包進行出入金,商戶則多以API和SDK部署實現交易與轉賬。作為流動性中間商,中心化交易所通過買賣流動性的差價和用戶費率獲利。

當商家和其客戶使用同一交易所託管的錢包時,交易不會產生任何費率,因為錢款只是在同一託管錢包裡的不同賬戶間轉賬。但若採用自託管錢包轉賬會收取相應的區塊鍊網絡費用。

4.獨立出入金項目

獨立出入金項目,比如Moonpay,像小型交易所一樣運營,但是大多只提供法幣出入金服務,且也需要在每個運營的地區註冊匯款許可牌照。但這類型項目由於規模相對較小且法律和技術資源有限,因此業務更為垂直化,大多只提供法幣出入金,聚焦單一領域使用。

但由於流動性來源的差異,且客戶大多需要提供自託管錢包地址,該類型項目費率相比中心化交易所更高,因為疊加了中間商費用與網絡費。獨立出入金項目雖然比中心化交易所更小型且費率一般更高,但也有其優勢:

-

簡潔易上手的交互界面。其極簡的交互頁面上就會直接標註法幣數額和對應的加密幣數額。用戶只在大額交易時需要身份驗證,對於小額出入金用戶很友好。

-

高隱私性。大多數項目只支持自託管錢包,因此省去了從託管錢包轉移加密資產的步驟,用戶盡可能少的使用其他錢包信息。

-

大多數項目允許合作分銷商用SDK 設置分銷加成,因此分銷商可以自由控制利潤,而中心化交易所的分潤不會如此明確。

5.出入金聚合器

出入金聚合器,比如MetaMask 的法幣入金服務,它通過提供多個獨立出入金項目和中心化交易所的報價引導用戶購買並賺取佣金。該種類別本質上僅為信息中介,通過聚合多個交易所與獨立出入金項目撮合交易實現流動性分潤。出入金聚合器有三個主要特點:

-

只做提供報價的中間商,交易全部通過第三方供應商進行。

-

不需要匯款許可牌照,因為用戶通過第三方供應商進行身份驗證。

-

除了法幣出入金外還可提供DEX聚合器、流動性質押和NFT市場等功能。出入金聚合器主要面向散戶,不對商家提供支付解決方案。

6.加密貨幣銀行卡

加密貨幣銀行卡的主要優勢是允許使用加密貨幣進行日常消費。在傳統消費場景中,除非商加直接接受加密貨幣,否則很難做到這一點。加密貨幣銀行卡越來越被幣圈用戶接受,可直接消費加密貨幣,或者便捷地將加密貨幣兌換為卡內的法幣,享受全球支付和消費。

-

加密貨幣銀行卡相當於中心化交易所下放的二級賬戶,作為中心化交易所的客戶服務之一,出入金環節中涉及加密的環節由中心化交易所負責(不需要額外的匯款許可牌照) ,法幣的支付處理則由支付網絡提供商負責。加密貨幣銀行卡的費率往往高於中心化交易所,因為用戶需要額外向支付網絡提供商支付交換費。用戶通過加密借記卡用加密貨幣向商家支付以法幣計價的商品和服務,因此加密借記卡只能作為法幣出金渠道。要注意的是,使用加密借記卡支付會產生資本利得稅,且使用前卡片中需預先存放加密貨幣。

-

使用加密貨幣銀行卡還有以下優勢:

-

資金安全:資金充值到卡片由銀行操作,無需擔心資金來源問題,無需擔心凍卡。實體卡支持ATM取款。在實際的消費過程中,也是直接消費法幣,並不是加密資產。

-

跨境支付:大部分加密貨幣銀行卡是visa卡或萬事達卡,支持跨境支付,可以在全球數千萬線上線下網點使用。

-

消費返利:大部分加密貨幣銀行卡支持消費返利,返利是以加密貨幣的形式返給用戶。

安全合規問題

了解了常見的幾種出入金的方式,哪種是你常用的呢?不同類型的出入金方式各有其優勢,但我們更關注的還是資金、交易的合法安全問題。由於各大國家間的差異化規定,市場仍有非合規出入金的生存空間,洗錢、逃稅、詐騙等各種手段在此其中屢見不鮮。用戶財產被騙被盜,資金鍊、銀行卡受凍結,被相關單位直接上門等,這類遭遇令普通用戶十分苦惱且惴惴不安。

想要解決這類問題把出入金風險降到最低,除了用戶本身需要加強安全意識,學習更多區塊鏈知識,注重財產私鑰密碼的保管,盡量使用具有牌照認證的大型平台進行交易等。交易所等大型機構也應該加強本身的合規管理,配合監管,獲取服務所需的合規牌照,為用戶的交易提供保障。接下來我們就來了解一下不同地區對各類金融牌照的法律要求。

不同地區的法律要求

加密貨幣的獨特創新性使其屬性難以界定,絕大多數地區尚未具備全面的監管框架,當前出入金相關的合法牌照分為以下兩大類:

-

側重支付與貨幣的流通許可,像美國的匯款許可牌照、歐盟的VASP;

-

專業的虛擬資產服務商牌照,這一類別將是未來的趨勢。

在美國申請匯款許可牌照(MTL)可申請的主體範圍包括國際匯款、外匯兌換、貨幣交易/轉移、ICO發行、提供預付項目、簽發旅行支票等,可以認為與貨幣服務相關的機構都涵蓋其中。

想要申請該牌照,出入金項目需要在金融犯罪執法網絡(FinCEN)註冊成為貨幣服務商,然後在運營州申請匯款許可牌照,申請採取註冊許可製,且每兩年需要復檢。由於加密貨幣的屬性模糊,出入金項目或多或少是受到美國證監會(SEC)或商品期貨委員會(CFTC)的監管。

比起美國,歐盟和英國的加密監管體系則更加完備,出入金項目需要註冊虛擬資產服務商牌照(VASP),除此之外,所有交易所、礦池、錢包供應商、託管服務商和去中心化應用都需要此牌照。在歐盟的一個國家註冊虛擬資產服務商牌照,即可在全歐盟地區開展業務。歐盟國家立陶宛有全歐盟最寬鬆的加密幣監管政策,牌照最快可在1月內獲得,並且牌照無期限,最低授權資本僅為2500歐元,對本地人員結構也並無要求。許多中心化服務商都持有其牌照,如Binance、BIT、Huobi、HyperBC等。

在中國香港,加密貨幣被劃分為證券型代幣以及非證券型代幣,所以在香港合法經營虛擬貨幣需申請雙重牌照。根據不同的監管授權,香港證監會根據《證券及期貨條例》,對虛擬資產交易所進行的證券型代幣交易作出監管(1號牌+7號牌);同時亦會根據《打擊洗錢條例》 ,對虛擬資產交易所進行的非證券型代幣交易作出監管(VASP牌照)。 8月3日,HashKey 、OSL獲香港證監會許可升級1號(證券交易)和7號(提供自動化交易服務)牌照,被允許從事香港加密貨幣零售業務,成為香港開展零售數字資產交易的新監管要求自2023年6月1日生效以來,第一批獲得牌照的機構。

出入金相關合規牌照獲得情況

在明確推出交易所監管政策的國家或地區,一家機構所獲得牌照即意味著它處於當地政府的監管之下,可以合法經營加密貨幣業務,用戶可以使用法幣支付方式入金,資產與信息安全受到較高保障。同時,牌照的數量與質量也反映出機構交易所願意為未來投入的信心與決心,以機構及交易所當前的綜合實力,對其擴大宣傳效應、鞏固用戶信心具有重要作用。從如今的行業格局來看,以下四大主流交易所在牌照的質量、數量維度都屬於第一梯隊:

Binance

作為全球最大交易所,雖然未明確其總部所在,但一直在安全和合規上做努力,以填平灰色地帶,積極擁抱監管與合規。 2022年幣安在歐盟、中東、北美的合規化推進取得豐厚成果,獲得了G7中3個國家(美、法、意)和中東3個地區(迪拜、阿布扎比、巴林)的合規牌照和許可。不過總體上看,幣安更多側重於相對偏遠地區的中小國家,設立當地法幣交易所,與當地監管部門建立較好關係。

2023年值得關注的在於,第一,幣安在泰國獲得數字資產運營商牌照,這是幣安在東南亞的首張牌照,這也意味著幣安在東南亞的合法化佈局展開;第二,SEC對幣安US的監管起訴風波帶來幣圈大動盪,SEC對美國加密貨幣合規安全監管大大加強;第三,幣安全球合規不如預期,尚未獲得香港加密經營牌照且進程不明,歐洲原先的多佈局也在FTX事件後被監管收緊,各地問題頻出。

OKX

據悉老牌的加密交易所OKX已獲得美國MBS、菲律賓政府虛擬貨幣交易所經營牌照、日本數字貨幣交易平台從業許可牌照、迪拜VARA的MVP預備牌照、阿聯酋臨時的虛擬資產牌照,在法國、巴哈馬也有合法經營牌照。

OKX的總部在塞舌爾,運營主體在香港,其團隊已在一年前就著手準備在香港申請合法經營牌照,並組建超過20人的專責團隊負責香港合規程序。 OKX全球首席商務官Lennix表示,OKX預計9月份會提交審計結果,但具體通過以及拿到牌照的時間還要等待香港證監會屆時的回复,但在獲得批准前並不影響OKX在港業務的順利開展。

Coinbase

美國出身的交易所龍頭Coinbase是美國第一家有牌照的比特幣交易所,其團隊非常重視合規工作,堅持與政府密切的聯繫,擁有美國紐約州BitLicense 牌照以及信託牌照,在美國各個州擁有MTL 牌照,還擁有英國FCA 與愛爾蘭央行的電子貨幣服務牌照。公司自身也因為需要合規上市的原因,並未發行任何平台token,也並未開展風險更高的衍生品業務。直到今年4月14日Coinbase在納斯達克成功上市,成為了比特幣和其他數字資產發展過程中的一個里程碑,也讓其他交易所看到了重視合規的紅利。

但即便作為美國出身、重視合規聞名的Coinbase也隨Binance之後遭到SEC的起訴,指控Coinbase非法未註冊為全國交易所、經紀商或清算機構。而在此半年前Coinbase才因違反紐約銀行法和紐約州部門的合規計劃而被紐約州金融服務部(NYDFS)處以5000 萬美元的罰款。

Huobi

同樣作為老牌交易所,Huobi從2018年起也不斷加強自身的合規化進程,其擁有美國MSB牌照、直布羅陀的分佈式賬本技術(DLT)牌照、泰國財政部頒發數字資產交易牌照、其控股BitTrade在日本擁有合法牌照、立陶宛的虛擬資產服務商牌照(VASP),在迪拜、澳大利亞也實現了交易所運營,總體來說牌照主要集中在避稅地區,小而精。

面對香港牌照申請,Huobi一直都在準備著,5月也推出新交易所Huobi Hong Kong,Huobi全球顧問委員會成員孫宇晨稱,Huobi在5月底提交了VASP的申請,其中包括18個月的寬限期,監管機構可以批准或拒絕該申請,但Huobi最快可能在今年年底在香港獲得加密貨幣交易牌照。

結語

隨著加密市場體積不斷龐大,又得益於去年FTX事件帶來的影響,全球市場監管力度大大增加,合法合規化也越來越頻繁的引入我們眼簾。各大交易所對合法經營牌照的獲取這一行為,不僅可以讓加密經濟活動合法進入大眾視野,更是可以展示交易所的綜合實力和對未來的決心與信心,然而最重要的是對用戶提供的交易保護,成為加密市場一塊牢固的信心基石。我們也希望看到隨著加密市場合規化,良幣可以驅逐劣幣,讓我們一起走的更遠更久。