作者:@gkoupi 翻譯:善歐巴,金色財經

沒有人說準確命中靶心是容易的

為什麼我們需要對任何事情採取任何行動?

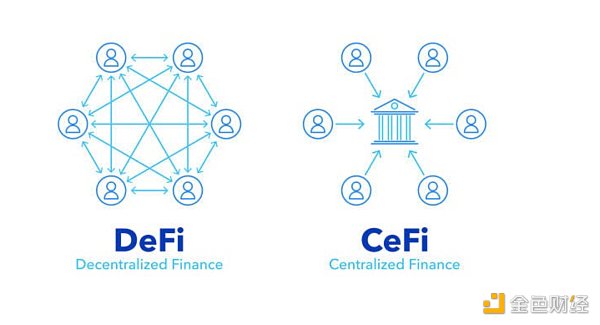

去中心化金融(DeFi)生態系統已成為金融世界的顛覆性 力量,有望實現民主化、透明度和金融普惠。區塊鏈技術實現了點對點金融交易,消除了中介機構,從而消除了成本、漫長的等待時間和相關風險。

DeFi 平台附帶了許多新的(以及舊的包裝為新的)金融產品和服務,面向廣泛的用戶群體。他們的覆蓋面越廣,對消費者保護和未知風險的擔憂就越高,這與產品和監管高度複雜的傳統金融部門形成鮮明對比。

噹噹局試圖掌控DeFi 並決定如何對其進行監管時,一個重要的問題出現了:如何保護消費者並同時支持創新,以確保該行業的可持續性和成功。這項任務的難度在於未知。它是一個基於開源協議的生態系統,應該通過用戶激勵進行自我監管。

但這真的有效嗎?

結構上存在明顯差異,需依法予以描繪

DeFi 有什麼能力?

好的方面

正如爭論所言,去中心化或去中介化金融是金融領域的真正轉變,因為它提供與傳統金融相同的服務,例如貸款、借貸、交易和其他新穎的服務,例如收益農業,而無需傳統金融金融中介機構。相反,這些活動是通過稱為“智能合約”的自動化執行的。當我們削減中間人時,效率就會提高,對於沒有銀行賬戶和銀行服務不足的人群來說更是如此,他們以前根本無法獲得這些服務,因為這個市場的進入和退出是免費的(目前),而且地理障礙也減少了。被淘汰。

此外,事實上DeFi 基於開源協議,這意味著它促進了超出中心化金融能力的金融創新,因為它吸引了可以相互協作、基於現有協議構建新產品並將其與其他平台或平台集成的開發人員。去中心化應用程序(dApp)。

不好的方面

DeFi 的一些挑戰和風險引起了監管機構的關注,這是有充分理由的:沒有中介,消費者將面臨更高的風險,從丟失私鑰,到流動性危機和智能合約漏洞,所有這些都可能導致部分或全部損失的資金。在中心化系統中,人們會得到中介的幫助和/或追究其責任。監管機構還能夠對中介機構制定的規則進行全面監督,並要求採取糾正措施以保護消費者。

醜陋的

更棘手的是,智能合約、dApp 以及DeFi 堆棧的所有不同層都是一個相對年輕的行業,成熟度有限,缺乏複雜的控制和安全措施。智能合約的編寫方式需要能夠抵禦黑客攻擊,審計需要以發現此類漏洞的方式進行,協議的開發需要確保代碼不會留下任何漏洞惡意行為者和生態系統需要確保洗錢和欺詐行為不會被容忍——目前還沒有發生……

儘管該行業已經認識到這些需求並正在朝這個方向努力,但通過觀察最新的黑客、欺詐、攻擊,我們可以肯定地說,該行業還沒有達到這一目標,當此類事件發生時,消費者大多得不到保護。

監管DeFi:是時候給這句話賦予一個好的內涵了

如果我們想要大規模採用,我們需要能夠保護消費者,創造一個激發信任的穩定環境,並與監管機構合作平衡創新和保護主義。 DeFi 前景廣闊,但只有更多人使用它,該行業才會規模化。

重點工作支柱

-

教育用戶和參與者:也許是最重要的因素。確保用戶了解他們所面臨的情況並能夠保護自己免受風險至關重要。

-

智能合約審計:DeFi 協議應經過定期和獨立的審計,以識別漏洞和潛在的安全風險,如果審計不充分,則應暫停。應該有全球商定的智能合約標準和所有協議都應遵循的最低要求。

-

DeFi 平台的許可和合規框架的實施:該平台只是一個自動化,用戶是點對點交互的。我們需要遵守反洗錢(AML) 和了解你的客戶(KYC) 法規。我們需要能夠追踪非法活動和不良行為者,以保護我們生活的社會。就這麼簡單。

-

披露和透明度:披露風險並就平台的運作方式完全透明應該是所有DeFi 協議的絕對肯定,以確保消費者在使用DeFi 服務時了解風險並能夠保護自己,並能夠知情決定。

-

資本充足性要求:去中心化自治組織(DAO)應被視為公司,具有完全不同的治理和決策過程,是社區驅動的,並且應實施資本充足性要求以保護用戶。

-

數據隱私:在公共平台上很難談論數據隱私。但尚未到達那裡並不意味著我們不會到達那裡。 DeFi 平台擁有並應該保護敏感的用戶數據,因此充分實施數據保護法規非常重要。

-

監管機構和行業應該相互對話,找到共同語言,共同構建這個生態系統。創新和保護消費者同樣重要,因此在檢查的同時給予呼吸空間並受到新想法的啟發。有助於這種合作的一些方法是監管沙箱、軟監管方法(鼓勵實驗而不嚴厲懲罰錯誤的方法)。

如何權衡?

沒有人能確切地說DeFi 行業將如何發展,或者監管會產生什麼影響。雙方都面臨著重大挑戰,即使有明確的解決方案也無法打破明確的結果。一個例子是監管進/出通道(法定貨幣與加密貨幣的交易過程,反之亦然),這被認為是一種退出/進入保障措施,以便當局能夠識別進出加密生態系統的人員和金額(控制開/關斜坡點)。目前這種做法已被廣泛使用,但似乎並不能防止或對大量欺詐/洗錢/恐怖主義融資/其他非法活動的發生產生任何影響。

那麼問題來了,傳統的金融手段足以解決web3的問題嗎?通過在監管機構、DeFi 平台和其他利益相關者之間建立協同作用,不僅可以找出如何最好地使現有措施適應新系統,還可以找到新問題的新答案,並提供一個保護消費者的監管框架,同時保留DeFi 的創造潛力。