市場概述

由於對更高的國債收益率和通脹的擔憂正在升溫,以及中國經濟超預期放緩疊加債務危機的擔憂,全球主要股指經歷了三周連續下跌,標普和納斯達克分別創下3月銀行業危機和去年底以來最大跌勢。市場情緒經歷極端樂觀的7月後,目前似乎已回調至中性區間,數據顯示最近兩週部分機構正在逢低買入。

股票市場

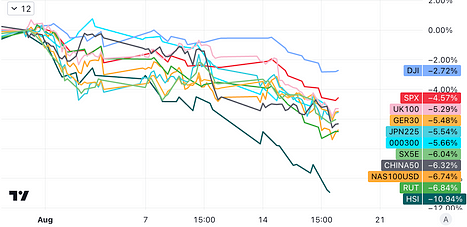

標準普爾500 指數較7 月底下跌超過5%,納斯達克100指數和羅素2000指數下跌接近7%,滬深300指數跌5.7%,恆生指數跌近11%,日經225指數跌5.5%,道瓊斯工業股票平均價格指數跌勢相對緩和。儘管如此由於年初以來股市有20%左右的漲幅,所以目前為止的回調仍然屬於健康範圍,尚未引發市場情緒大幅惡化。

跌幅差異主要由於投資風格轉變、利率和通脹環境的改變以及盈利前景的綜合反映。

道瓊斯工業平均指數主要由大型、穩定、歷史悠久的公司組成。在通脹和利率上升的環境下,投資者可能會更傾向於投資這些具有防禦性特質的企業。與此同時,納斯達克指數主要由科技和增長股組成,而羅素2000指數主要由小盤股組成,這些股票在當前環境下可能顯得更加風險。高估值的增長股(例如許多納斯達克成分股)可能受到更大壓力,因為資金成本上升可能會侵蝕未來的盈利前景。相比之下,道瓊斯的許多企業可能在通脹環境下表現更好,因為它們可能更容易將成本上漲轉嫁給消費者。

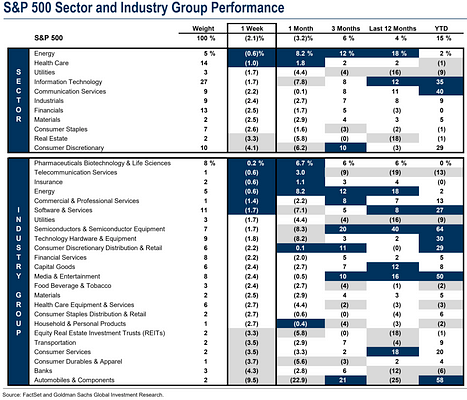

行業上,上週的生物醫藥、通信服務、能源板塊表現良好,而非必須消費品如汽車、耐用品、交通旅遊板塊落後。

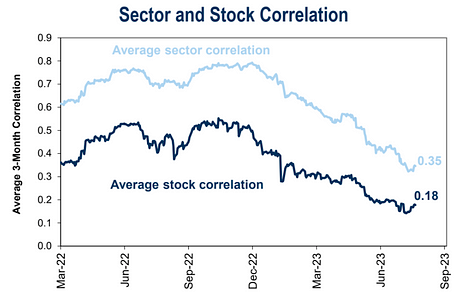

因為全面但下跌,股票(0.15–0.18)、板塊(0.33–0.35)之間但相關性略有反彈:

利率市場

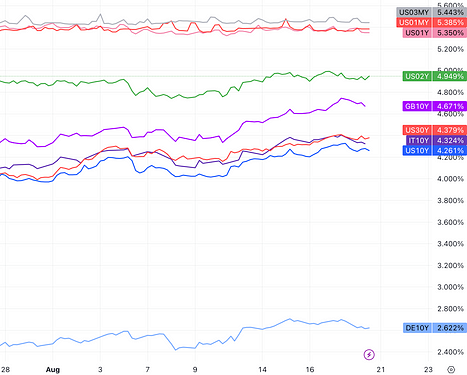

受到供給端壓力和火熱經濟數據支撐,美國10 年期國債收益率上週四觸及10 月以來的最高水平4.33%,相比之下1–12個月債券收益率幾乎沒有變化;英國由於通脹指標仍然強勁,工資增長快於預期,英國10年期國債收益率上週一度躍升至4.75%,創2008年10月以來最高水平:

來自中國的不斷惡化的房地產危機及其對中國疲軟經濟的影響的擔憂也時候加劇了負面情緒。

中國房地產巨頭恆大集團週四晚在紐約申請破產。房地產困境是陷入困境的中國經濟的主要拖累。恆大的消息傳出之前,中國另一家房地產巨頭碧桂園最近警告稱,今年前六個月將虧損數十億美元。穆迪下調了該公司的評級,理由是“流動性增加和再融資風險”。

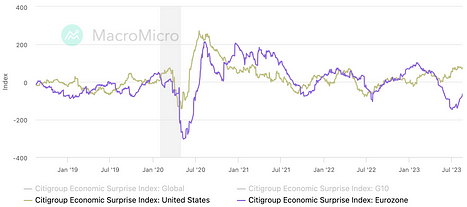

總體來說股票市場的回撤更多地反映了對利率、物價預期的重新定價,而不是經濟完全失去動力的信號。市場前幾個月過於樂觀地評估了經濟在不斷上升的利率環境下的前景,以花旗經濟驚喜指數衡量的歐美經濟超預期程度在這個夏天都有所反彈,宏觀經濟動能仍在:

關於利率市場,10年期國債收益率的上漲並不是美聯儲將在未來進一步大幅加息的信號,主要是之前長期利率的上升並未與短期利率的上升相匹配,近期進行調整不算意外,因為要么是短期收益率掉下來,要么是長期收益率上升,債券市場結構不應維持長期扭曲,美聯儲的加息預期已經走到盡頭,邊際變化對利率市場的影響有限。另外可以看到8月來長短債收益率倒掛已經大幅收窄,這其實也可以被視為一種長期經濟增長預期反彈的信號:

匯率市場

美元跟隨收益率走高,DXY上週觸及兩個月高點。美元/日元一度短暫升至146.2,是日元匯率自去年11 月以來的最低水平,超過了了去年9月和10月引發日本當局干預的區域。但日本財務大臣鈴木俊一上週表示,當局並未針對絕對貨幣水平進行干預。

人民幣上週一度跌破7.3,刷新去年10月來最低水平,但周四&週五因中國人民銀行捍衛人民幣匯率的表態以及中間價的大幅上調,導致匯率出現大幅反彈,USDCNY最終守在7.28。

上週最後三天中國人民銀行將在岸人民幣兌美元中間價定為7.2附近,比市場價高出1000個基點左右。這是有記錄以來通過中間價指導對人民幣進行的最大規模的捍衛。人民幣中間價是交易的參考點,其範圍限制在+2%和-2%之間,名義上中國央行在這個價格範圍內會無限接盤。除了提高中間價,另有消息人士稱國有大行上週直接在外匯市場拋售美元購買人民幣。

上週一中國央行剛剛降息,且更多貨幣和財政但刺激措施箭在弦上,利差但擴大導致人民幣貶值壓力可能會持續。但目前看主流機構並不預期非人民幣會在當前位置上繼續大幅貶值。

多年來,中國對人民幣的任何劇烈波動都高度敏感,因為八年前伴隨人民幣貶值而出現的投機性攻擊還歷歷在目(811匯率改革)。當前市場悲觀情緒升高、中國面臨資本外流,進而可能導致更嚴重貶值的惡性循環風險是存在的,適當的干預必要性凸顯。

熱點事件

【美聯儲調查:美國消費者短期通脹預期創2021年以來新低】

美國紐約聯儲周一公佈的調查顯示,該國消費者在7月的一年期短期通脹預期由3.8%下降至3.5%,創2021年4月以來新低,為連續第四個月下降。消費者對三年期和五年期的通脹預期也下降,均由3%下降至2.9%。

【日本央行7月服務業通脹30年來首次達到2%】

CPI同比上漲3.3%符合預期,但扣除能源與食品的“核心核心CPI”同比上漲4.3%,仍為1981年以來最快。

【美聯儲會議紀要偏鷹:警告重大通脹上行風險,對股市上漲警惕】

紀要顯示,大多數決策者仍認為通脹有重大的上行風險,可能因此需進一步加息;多人認為即使降息時也未必停止縮表;幾乎所有決策者認為7月適合加息25個基點,兩人支持保持利率不變。聯儲工作人員不再預計今年經濟會輕度衰退,預計2025年PCE通脹降至2.2%

美聯儲工作人員在7月的FOMC政策會議上指出,股票價格普遍上漲,公司債利差有所收窄,資產估值壓力“顯著”,5月份對風險的評估為“適中”;還點名住宅和商業地產價格,稱其“相對於基本面而言較高”。美聯儲政策制定者們還指出“商業地產估值可能大幅下跌,可能對部分銀行和保險公司等其他金融機構產生不利影響”的危險。

【繼能源和食品後,美國通脹粘滯跡象再現,二手車價格四個月來首次上漲】

據統計,美國8月上半月的二手車批發數據四個月來首次環比上漲,市場擔憂,這是繼能源和食品價格回升之後,通脹可能粘滯很久的另一個跡象。

【美國7月零售銷售環比增長0.7%超預期,創1月以來最大增幅】

達到6964億美元,超出前值0.3%(修正後為0.2%),也超出市場預期的0.4%,為六個月來最大增幅。零售銷售約佔全部消費支出的三分之一,通常被視為美國經濟的風向標之一。受益於持續增長的實際工資,美國7月零售銷售增長全面超出預期,顯示美國經濟表現穩健。

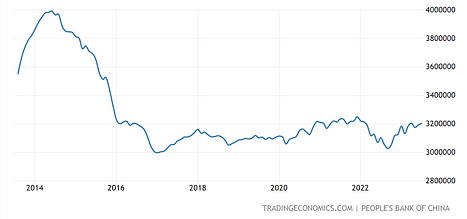

【中國美債持倉降至十四年新低】

美東時間8月15日週二,美國財政部公佈國際資本流動報告(TIC),顯示到今年6月,中國的美債持倉已連續第三個月下滑,當月所持美債環比減少113億美元,總持倉降至8354億美元,創2009年6月以來新低。

從去年4月起,中國的美債持倉一直低於1萬億美元。截至今年2月,中國連續七個月減持美債,總持倉連續七個月創十二年多來新低,3月和4月有所增持後,5月又創2010年5月來新低。

不過中國6月末外匯儲備升至3.193萬億美元,今年總體呈回升態勢:

【谷歌的“人類最強大模型”雙子座初露崢嶸,或於秋季發布】

媒體爆料稱,谷歌“全新大殺器”Gemini結合了GPT-4、Midjourney、Stable Diffusion三大模型的能力,還能夠提供分析圖表、創建帶有文本描述的圖形、使用文本或語音命令控制軟件。

【橋水旗艦基金7月下旬看空美股和美債】

橋水向投資者發布報告稱,7月下旬,橋水的旗艦基金Pure Alpha“適度”看空美股和美債,該基金分析的28種資產中,有15種資產持看跌立場,其中包括美元、金屬和全球股票。最看漲的兩大頭寸是新加坡元和歐元。最新公佈的13F報告顯示,橋水今年二季度增持拼多多和中國ETF,重倉美股和新興市場ETF,清倉奈飛和黃金ETF。

市場情緒

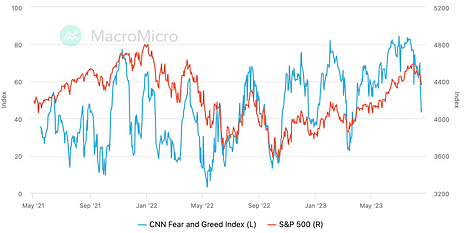

今年早些時候市場存在大量悲觀情緒,從悲觀情緒到樂觀情緒的轉變是股市反彈的動力。我們看到它很快從過度悲觀轉變為過度樂觀,現在我們開始看到這種情況發生逆轉。

CNN恐懼貪婪指數大幅回落至3月底水平,目前讀數45屬於中性區間:

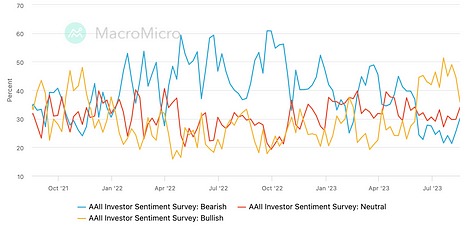

AAII投資者調查中,看多比例大幅回落44.7%-35.9%,看空比例連續兩週反彈,目前為30.1%:

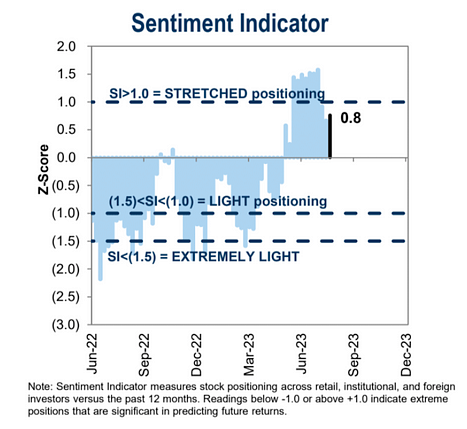

高盛機構倉位情緒指標較前週回升(0.7–0.8):

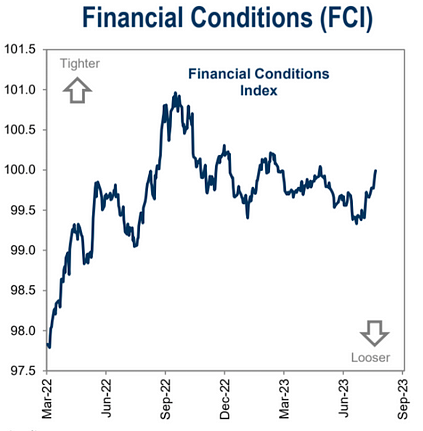

金融緊張狀況急升至3月來最高水平:

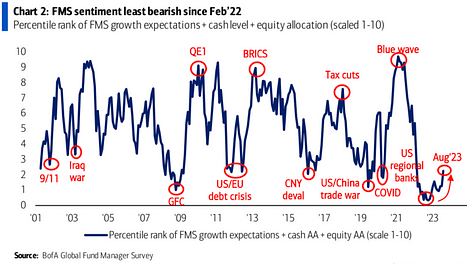

美銀調查:投資者悲觀程度為去年2月以來最低。投資者仍預計未來12個月全球經濟增長走軟,但認為這期間央行能實現軟著陸。

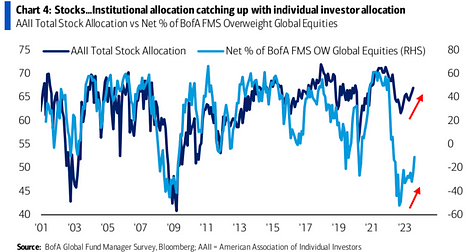

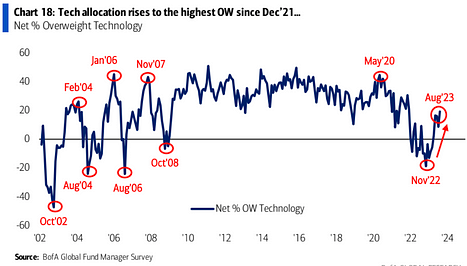

目前投資者的資金配置處於16個月來低配股票最少的水平,對科技股的超配力度為逾兩年半來最大:

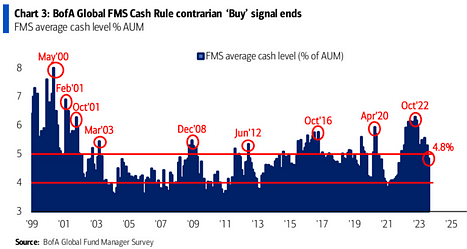

現金配置比例由前月的5.3%降至4.8%,2021年11月以來最低水平:

資金和倉位

總體持倉

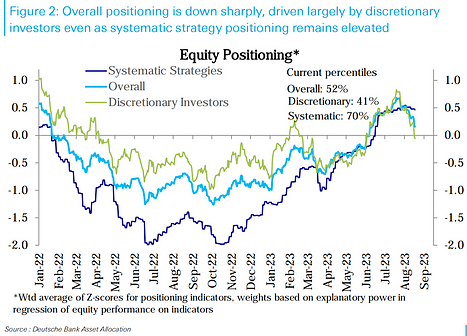

德意志銀行匯總的美股持倉水平已經連續第四個星期下降至兩個月來的最低點(歷史第52百分位)。下降大部分是由主觀策略驅動的,該部分持倉水平已經滑落至略低於中性(第41百分位);系統性策略資金的持倉過去一周變化不大,整體仍維持在2021年底一來最高水平(歷史70百分位)。

行業持倉

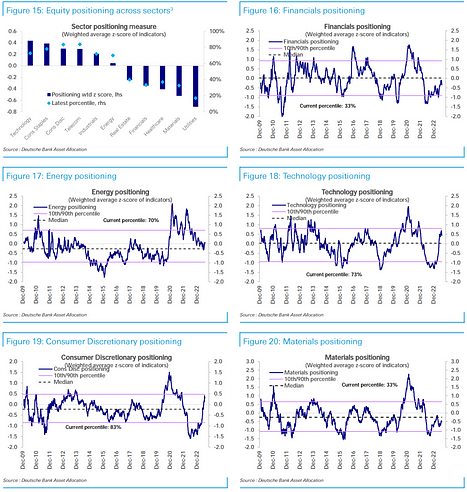

科技(第73百分位)、必需消費(第78百分位)、非必需消費(第83百分位)和通訊服務(第84百分位)的持倉仍過度配售,但本周有所下降。

工業(第72百分位)的持倉也有所下降,仍屬適度超配,能源(第70百分位)也是如此。

房地產(第40百分位)持倉適度低配並基本持平,金融(第33百分位)持倉也低配並在本週下降。

醫療保健(第37百分位)和原材料(第33百分位)持倉低配並基本持平,而公用事業(第17百分位)持倉低配並在下降趨勢中。

基金資金流動

全球股票基金淨流出21億美元,主要受到美國淨流出52億推動,歐洲市場連續第23週淨流出(-13億),而新興市場(37億美元流入)連續第6週獲得淨流入,主要流入中國基金,但速度比上週慢;貨幣基金流入速度加快,達到218億美元,為連續第五周流入;債券基金的淨流入大幅放緩至5個月最低(+0.3億美元)。

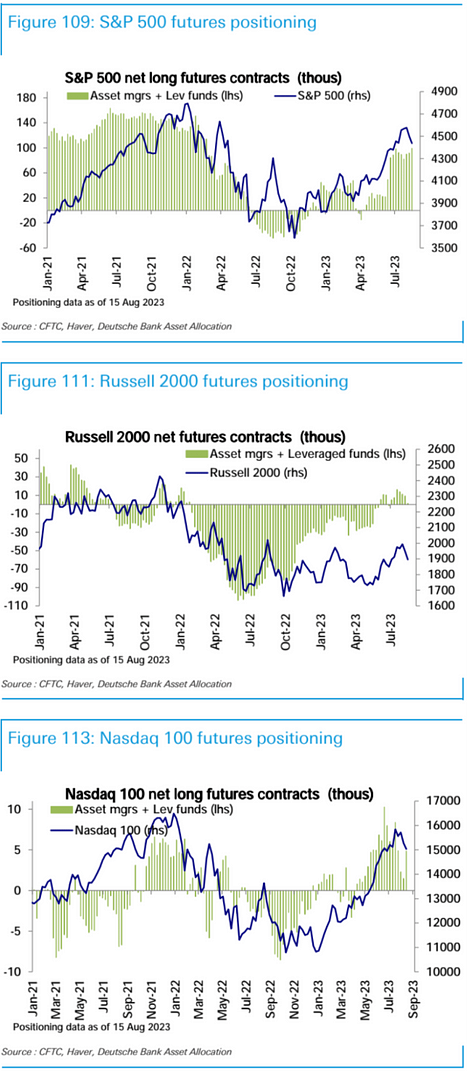

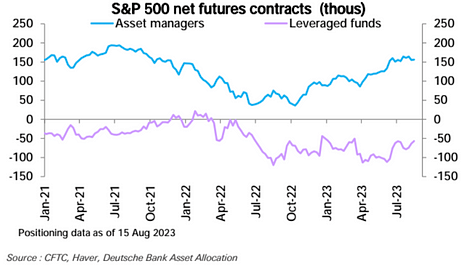

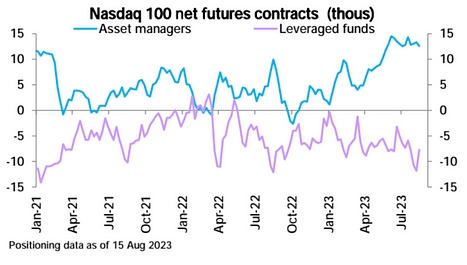

期貨數據:儘管現貨市場回調,但截止上週二美國股票期貨淨多頭連續第3週上升,主要是標普500和納斯達克100淨多頭增加,羅素2000淨多頭減少,非常接近中性。

特別值得注意的是,上週淨多頭的增加主要由反應較為靈敏但槓桿基金所為:

其他期貨市場方面,債券淨空頭連續第2週下降,主要是5年期和30年期淨空頭減少,2年期和10年期淨空頭增加。在外匯市場,美元淨空頭增加,主要是歐元和英鎊淨多頭增加,瑞郎和日元淨空頭減少。加元淨空頭增加,澳元淨空頭也增加。在大宗商品中,原油淨多頭略有下降。白銀和黃金淨空頭增加,連續第4週削減黃金淨多頭,銅淨空頭也增加。

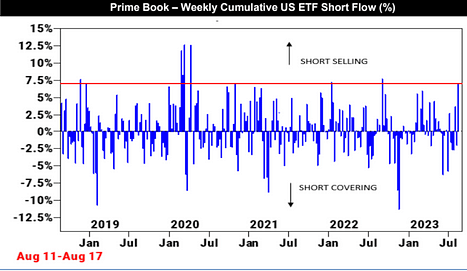

高盛PrimeBook數據

在市場下跌之際,對沖基金上週以2022年9月以來的最快速度做空美國ETF,單週增加超過市值的7%。但這可能未必是悲觀信號,因為他們觀察到過去幾個交易日里美國股票的交易活動增加,投資經理增加了個股敞口,同時也增加了Beta對沖,而ETF一般代表大盤或行業但beta。

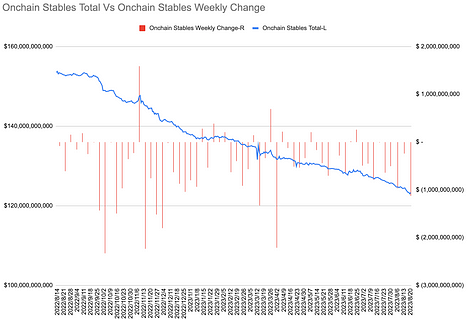

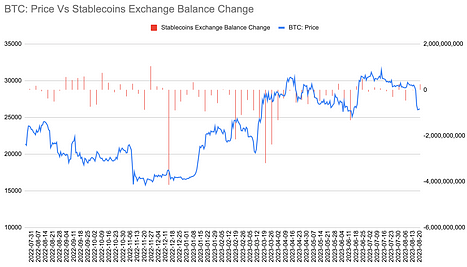

加密市場穩定幣流動

鏈上穩定幣連續第九週淨流出,上周大幅流出11.3億美元,創下今年4月2日當週來最大單周流出:

但交易所內穩定幣餘額時隔兩週出現上升,淨增加2.4億美元:

本週關注

本週推動市場的主要催化劑是鮑威爾週五在傑克遜霍爾經濟研討會上的演講,以及週三英偉達(NVDA)的二季報。

傑克遜霍爾研討會前瞻

將於8月24日至26日舉行。今年的主題是“全球經濟的結構性變化”,特別關注全球經濟的強勢和潛在的通脹風險。傑克遜霍爾研討會可能是一個決定性的時刻,市場將密切關注美聯儲是否會發出對更高中性利率的期望信號,因為這可能被市場解讀為鷹派立場,暗示更高的利率以放緩經濟。

FED主席的講話重點:

預計鮑威爾將重點依賴最近的數據,包括最新的CPI和核心私人消費支出(PCE)通脹報告。

預計他將強調在抗擊通脹方面取得的一些進展,但將堅持他最近關於需要保持警惕的言論。他可能對經濟狀況相對樂觀,將繼續強調完成其物價穩定工作,包括實現低於趨勢的增長。

UBS認為鮑威爾可能會保持足夠的鷹派立場,從而為更多的加息敲開大門,但確信他不會在9月份將利率上調擺上檯面。

美國銀行表示,鮑威爾可能會重申美聯儲對其2%通脹目標的承諾,並反對市場對明年加息程度的定價。該行表示,鑑於對中性利率的估計存在很大的不確定性,但不認為這次會議上看到美聯儲在中性利率方面的任何重大轉變。

英偉達財報前瞻

英偉達(NVDA)將於美國周三收盤後公佈第二季度報告,這將是人工智能炒作週期迄今為止最大的考驗。它將展示過去8個月席捲市場的AI熱潮是否真正帶來了經濟價值。因為儘管谷歌、Microsoft上季度實現了正面的盈利增長,但他們並未將增長歸因於AI,他們將其歸因於他們既有業務的收益增加。微軟的AI驅動的New Bing所在部門上季度的收入還下降了4%。

NVDA需要關注的指標包括以下:

營收: 分析師預計收入為111 億美元,高於去年同期的67 億美元,意味著銷售額同比增長65%。

毛利率:上年下降,一季度開始回升至66.8%。

數據中心收入:一直在增長。持續增長將量化英偉達在人工智能領域的發展勢頭。

遊戲收入:去年第二季度大幅下降,下降趨勢持續到2023財年年底。

每股收益:第二季度EPS預期為2.07 美元,比去年同期每股收益0.51 美元增長305%。

Nvidia 目前的市盈率是:TTM市盈率的146 倍、GAAP 市盈率的222 倍、市銷率43 倍和市賬率45 倍。這是一個非常陡峭的估值。當然,英偉達的預期增長也非常高,如果該公司達到預期,在短短幾年內以幾百% 的複合年增長率增長,確實能迅速趕上極端的估值。

市場評論

【華爾街警告美債收益率5%或成新常態,通脹恐令美聯儲加息至6%】

美銀警告投資者,要做好準備迎接美債收益率5%的回歸,即回到金融危機前的美債市場。鑑於第二季度個人消費支出平均通脹率達到3.7%,美聯儲可能被迫將政策基準收緊至至少6%。與此同時,收益率倒掛顯示出短期內,美國經濟衰退風險仍然存在。

【摩根大通警告美國經濟恐失去一大助力,消費者超額儲蓄將要耗盡】

摩根大通估算,美國消費者的累積超額儲蓄在2021年8月高峰時有2.1萬億美元,今年6月為-910億美元;得到現金和現金類資產支持的家庭流動性盈餘目前約1.4萬億美元,明年5月會耗盡,而流動性未必能支持當前高於趨勢水平的消費。