“數字化正在使傳統行業的邊界變得模糊,這是一場真正的金融革命。”

麥肯錫早在2017年的《在沒有邊界的世界中競爭》報告中就以此形容了數字化浪潮。隨著全球對虛擬資產逐漸接受,其背後的潛力也引發了監管機構的討論。當代幣被視為金融工具時,證券型代幣成為各國監管機構,包括香港證券及期貨事務監察委員會(SFC)在內的重點關注對象。

回顧香港自10月31日發布的《有關香港虛擬資產發展的政策宣言》重申代幣化的潛力和前景,此外,就在上個月,香港SFC金融科技部門負責人黃樂欣表示,證券型代幣和現實世界資產(RWA)將不再被列為“複雜”產品定義,並提到可能會有新版的證券型代幣發行(STO)法規。

金融資產的發行與交易通常需要承受嚴格的監管,其中以證券最具代表性。證券型代幣與傳統證券相似,因此探討證券型代幣的監管是監管機構最易拓展監管範圍的代幣類型之一。

香港監管在助跑

歐科雲鏈研究院從今年年初開始,從參與港府針對於虛擬資產平台的建言再到持續地與香港各界展開深入交流。在這個過程中,筆者認為SFC對於證券型代幣是持“助跑”態度的,具體有以下幾點:

1、1+7號牌照

香港監管機構根據提供的交易服務是否證券型代幣,以及機構自身性質,對牌照的要求也不同。具體而言,在香港提供或積極推廣證券型代幣交易服務的虛擬資產交易平台需要獲得香港證監會頒發的第1類受監管業務(證券交易)及第7類受監管業務(提供自動化交易服務)牌照。而提供非證券型代幣的平台還需取得VASP牌照。

對於推廣及分銷證券型代幣(不論是在香港或以香港投資者為對象)的任何人或者機構來說,除非獲得適用的豁免,否則鬚根據《證券及期貨條例》就第1類受規管活動(證券交易)獲發牌或註冊。

2、移除12個月發行後往績記錄要求

證券型代幣不再需要12個月發行後往績記錄。但持牌平台運營者需要遵守《虛擬資產交易平台指引》下的一般代幣納入準則,以及證監會將來適時發布的證券型代幣分銷指引。

3、合理的盡職調查

平台運營者需要對擬納入平台交易的證券型代幣進行合理的盡職審查,並對此負有最終責任。同時,平台運營者還需確保內部監控措施、系統、技術等能夠支持任何特定風險。

交易上鍊,合規也上鍊

金融機構在面對這種高速而全天候的金融工具的發行和交易時,除了展業第一步拿牌之外,平台運營者、經銷商和經紀人等相關方應進行自我內部監控和風險管理措施,並且把重點放在反洗錢、反恐融資(AML&CFT)方面。

據公開信息統計,去年一年反洗錢(AML)罰款總額將近50 億美元。大多數處罰都與身份驗證和”了解你的客戶”(KYC)解決方案實施不當或內部政策和風險管理系統不足有關。且去年12月立法會通過《2022年打擊洗錢及恐怖分子資金籌集(修訂)條例草案》,補全了監管框架之後,才有了目前香港大踏步進入Web3的景象。

Source:Sumsub

當交易“上了鏈”,AML合規也需“上鍊”。那根據國際上公認的金融行動特別工作組(FATF)建議,AML&CFT重點關注的客戶身份識別和風險評估、持續監測和報告以及控制措施三方面也需相應調整。

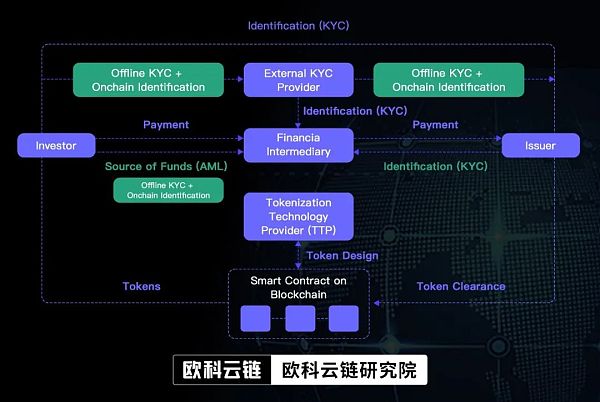

以證券型代幣為例,在發行階段,虛擬資產交易平台、經銷商、經紀人等要求交易方提供KYC是屬於鏈下信息收集用於客戶身份識別。這一步驟是傳統金融合規中的常規措施,當投資者提供了鏈上的賬戶地址(錢包)以及用他的鏈上資產進行交易時,KYC還應延續到鏈上識別,由下圖可以看出客戶身份的全面識別貫穿全程。

Source: ResearchGate

當證券型代幣不依靠中介機構可以自由流轉時,鏈上的KYA(Know Your Address,了解您的地址,注1)和KYT(Know Your Transaction,了解您的交易,注2)變得尤為重要。

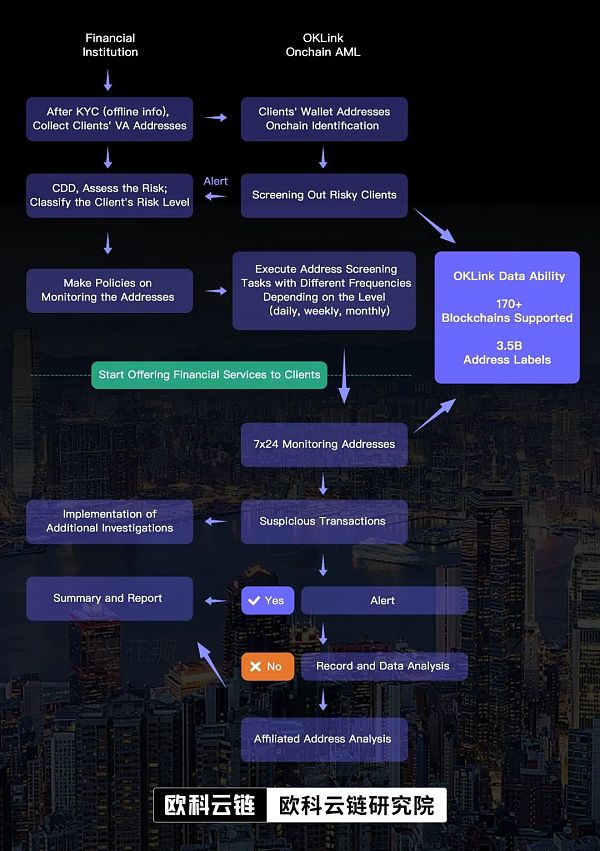

這與傳統的證券不同,證券是中心化結構為主,機構間交易的合規依托機構層層KYC來確保。對於金融機構最有效的做法就是採用例如歐科雲鏈OKLink、Chainalysis、Elliptic等鏈上合規工具追踪客戶在鏈上的虛擬資產動向,從而進行全過程監管與全鏈條跟踪,旨在防範賬戶(鏈上地址)與真實身份脫節的洗錢行為。

下圖就以歐科雲鏈OKLink的Onchain AML為例來說明金融機構如何運用鏈上合規工具進行全生命週期的風險管控,做到鏈上鍊下相互配合:

金融機構像英國巴克萊銀行,早在2015年就已經嘗試運用鏈上合規金融工具去識別風險、預防AML&CFT所帶來的風險。不僅如此,包括銀行和支付等金融科技公司在內的金融機構紛紛投資鏈上合規工具,據公開信息統計,投資金額最大的一輪資金規模達到了6千萬美元,而鏈上合規工具賽道頭部企業估值也高達近百億美元。

“我們在鏈上數據領域深耕多年,最終目標就是成為這錯綜複雜的數字新世界的鏈上導航儀。隨著全球以及香港政府對虛擬資產的不斷接納,歐科雲鏈OKLink推出Onchain AML將為金融機構和參與者提供可靠的合規指引。” 歐科雲鏈OKLink產品總監Nick Xiao如是說。

證券型代幣, 所有權新代表

歸根結底,證券型代幣代表的是所有權,例如股權、房地產等。它們與證券之間的最大區別是,每一種資產都是以代幣(據IMF最新文章,代幣是由使用加密技術的數字賬本中的條目制定的單位)形式建立在區塊鏈之上的。與證券市場類似,證券型代幣的發行和交易需要遵守金融監管的規定和規範。

作為所有權的新代表,證券型代幣也意味著Web3正在用其代幣的數字形式打破證券行業的邊界,通過全球可訪問性、高流動性、高安全性和透明度以及自動化智能化等特點,不斷拓寬傳統證券行業的邊界。香港投資推廣署財經金融及金融科技主管梁瀚璟於今年6月表示,從港府層面出發,資產代幣化(包括證券型代幣)被視為數万億級別的商機。

將傳統金融工具與區塊鏈技術相結合,是全球金融業的永恆話題。同時這對監管機構的技術監管能力方面,監管機構提出了新要求,但這並不影響全球對證券化代幣的監管出台,為其定位。除了香港SFC外,歐科雲鏈研究院對全球主要國家對證券代幣化的監管現狀進行了整理,詳見下表。

未來商業的原始天性不會變。當交易上鍊,打開這“百萬億級別的商機”,只有在確保合規性並將其納入上鍊運行後,這才是主流真正認可一項新科技之時