中國人民法院報9 月1 日刊文《虛擬貨幣的財物屬性認定及涉案財產處置問題》,文中通過對比特幣等虛擬貨幣的刑法屬性進行辨析,認為比特幣等虛擬貨幣具有經濟屬性,可歸屬為財物。現行相關規章明確認定比特幣等虛擬貨幣為虛擬商品,行政法律政策並未全面禁止虛擬貨幣交易。在現行的法律政策框架下,我國相關主體持有的虛擬貨幣,仍屬於合法財產,受到法律保護。

個人持有的加密貨幣的轉讓所得需要納稅嗎?

對於比特幣等虛擬貨幣的稅務問題,目前國際上主要國家或地區已出具相關的稅收法規,對持有、轉讓比特幣等虛擬貨幣的涉稅事項進行規定。如美國稅法規定個人持有比特幣轉讓的增值所得按資本利得繳納個稅,稅率根據持有時間長短不同,在日本,個人轉讓比特幣等虛擬貨幣所得按雜項收入繳稅等。

在我國,一方面由於現行政策規定虛擬貨幣相關業務活動屬於非法金融活動,任何法人、非法人組織和自然人參與虛擬貨幣投資交易活動存在法律風險。另一方面稅收監管上目前針對比特幣等轉讓所得的涉稅問題,還未出台專門的規定。導致從業人員有很多誤解,認為比特幣等轉讓所得不涉及稅收問題,不需要繳納稅款。

但是,首先我國現行法規並未禁止個人持有比特幣等加密貨幣。猶如本文開頭中國人民法院報刊文所說,根據現有法律框架,個人持有的虛擬貨幣屬於合法財產,受到法律保護。其次,我國現行稅法未專門對比特幣等虛擬貨幣出台相關規定,並不能說明比特幣等轉讓所得不涉及稅款。相反,目前我國現有稅法規定已涉及比特幣等加密貨幣轉讓所得事項。

稅務局通過哪些途徑獲取個人加密資產的轉讓信息?

目前,中國大陸稅務局可能通過中心化加密貨幣交易所以及服務商提供信息,CRS 交換的信息,鏈上交易信息追踪技術團隊提供信息,公安部門提供信息等渠道,獲取個人加密資產轉讓信息。

個人轉讓加密貨幣可能涉及哪些稅項?

根據我國現行稅法,個人轉讓比特幣等虛擬貨幣產生的所得,稅務上可能涉及繳納個人所得稅等。

目前我國現有法規將比特幣等虛擬貨幣定義為特定的虛擬商品,個人持有的虛擬貨幣屬於個人的財產。當發生轉讓所得時,屬於個人所得稅應稅所得,應按照財產轉讓所得項目計算繳納個人所得稅。

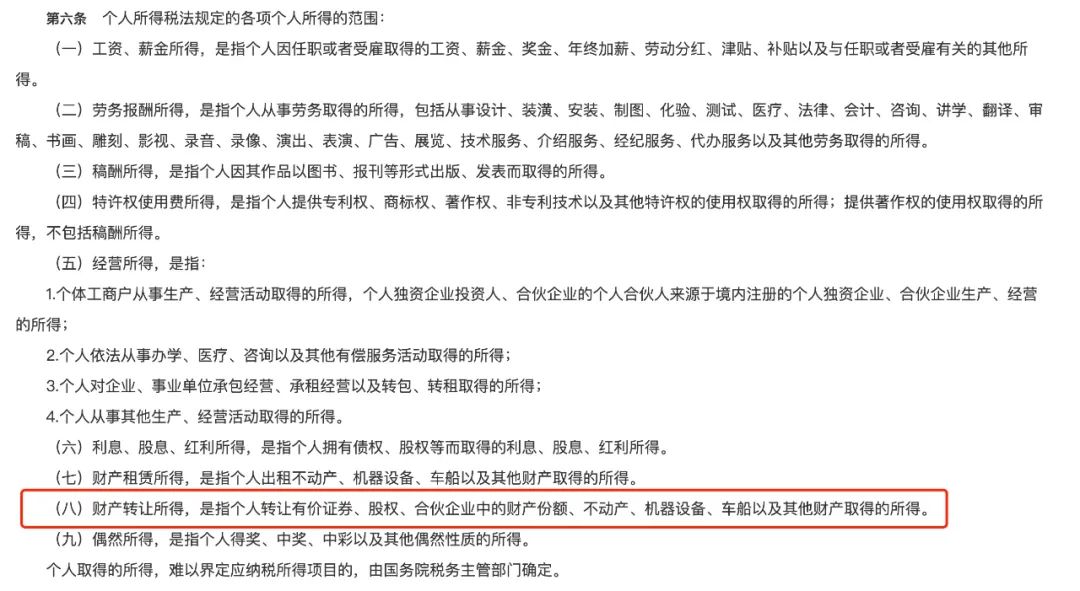

根據我國《中華人民共和國個人所得稅法》“第一條,。。。。。。,居民個人從中國境內和境外取得的所得,依照本法規定繳納個人所得稅”,“第二條,下列各項個人所得,應當繳納個人所得稅:。。。。。;(八)財產轉讓等所得”,《中華人民共和國個人所得稅法實施條例》“第六條,個人所得稅法規定的各項個人所得的範圍: 。。。;(八)財產轉讓所得,是指個人轉讓有價證券、股權、合夥企業中的財產份額、不動產、機器設備、車船以及其他財產取得的所得。”

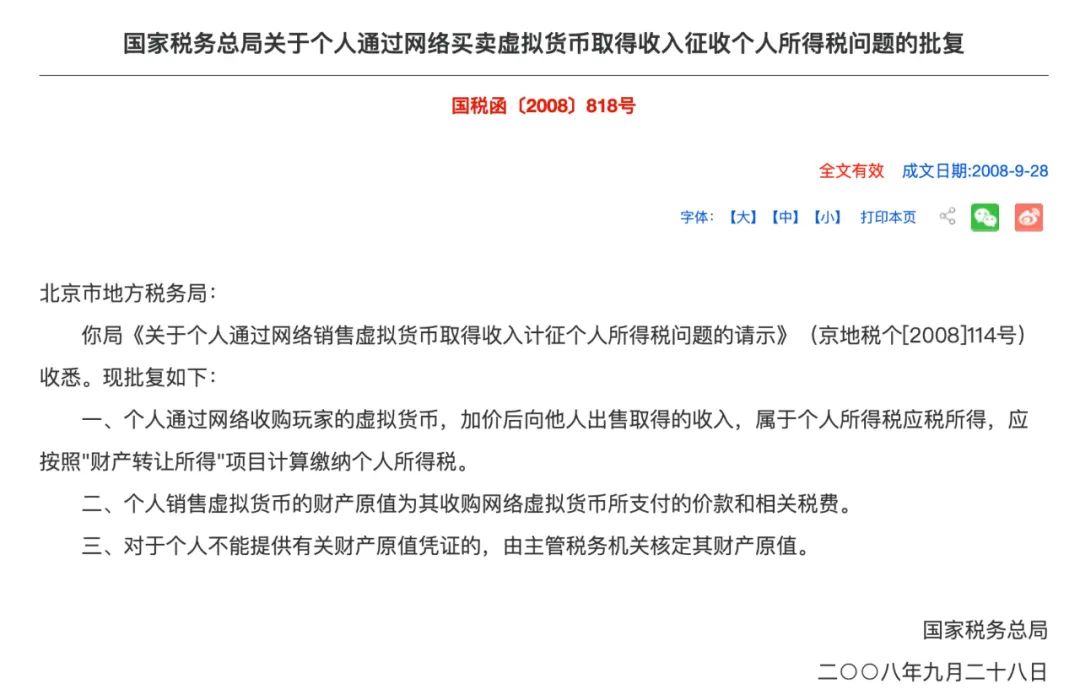

此前,國稅總局曾對虛擬貨幣交易中個人所得稅的徵收問題做過專門批复。根據國稅函〔2008〕818 號文件之規定:個人通過網絡收購玩家的虛擬貨幣,加價後向他人出售取得的收入,屬於個人所得稅應稅所得,應按照”財產轉讓所得”項目計算繳納個人所得稅。

儘管該規定主要針對的是遊戲幣、Q 幣等虛擬貨幣,與基於區塊鏈的比特幣等虛擬貨幣不同,但根據我國現有法律,兩種虛擬貨幣性質上都屬於虛擬商品,因此該規定對比特幣等虛擬貨幣的轉讓行為涉及的個人所得稅具有一定的參考價值。

發生加密貨幣轉讓所得時不繳納稅款會發生什麼?

應繳納稅款應該在取得所得時繳納相應稅款。不按時申報繳納稅款的,稅務局核查時,不僅需要補繳應繳納的稅款,還需要按0.05% 的日利率繳納滯納金和相關的罰款。形成偷稅漏稅的,還可能涉及相應的刑事責任。事後應對的成本極高。

個人發生加密資產轉讓所得時怎麼考慮涉稅事項?

個人若發生加密資產轉讓所得,可以從個人稅收居民身份,可能涉及稅種、納稅金額以及可申請稅務優惠等方面考慮涉稅事項。

但是,稅收相關法規內容比較複雜,涉稅事項本身比較專業,再加上比特幣等加密貨幣轉讓所得的計算比較複雜,導致加密貨幣轉讓相關涉稅事項更加複雜以及不確定。因此,個人若涉及比特幣等加密貨幣轉讓所得,建議提前與稅務專業人士或機構溝通,了解是否涉及相關稅務事項,若涉及實操上怎麼申報繳稅,提前做好規劃。避免因發生納稅事項時未及時申報,或者在多地形成納稅義務,導致未及時繳稅或需重複繳稅,從而帶來不必要的稅務風險或稅收成本。