作者:0xMingyue 吳說區塊鏈

正如Aerodrome 官方文檔所描述的:Aerodrome Finance 是下一代AMM,旨在作為Base 的中央流動性中心,結合了強大的流動性激勵引擎、投票鎖定治理模型和友好的用戶體驗[1]。自8 月31 日Aerodrome 協議正式上線後,該協議在短短24 小時內吸引了接近2 億美元的TVL,其原生代幣$AERO 流動性挖礦收益未復利年化更是接近1000%。據Defillama 9 月2 日數據,9 月2 日Base 鏈總TVL 為3.79 億美元,而Aerodrome TVL 高達1.96 億美元,佔Base 鏈總TVL 的51.7%,可以說是佔據了Base 的「半壁江山」。究竟是什麼「魔法」機制,讓一個Dex 能在短短時間內獲得如此巨大成就?本文將從Ve(3,3)(Aerodrome 的核心機制) 出發,深入淺出介紹Aerodrome 的核心機制、飛輪的產生以及發展前景。

1 博弈論與飛輪:Ve(3,3)

Ve(3,3) 機制最早源於Fantom 聯創Andre Cronje 的Solidly 協議,不過由於該協議在機制設計上存在缺陷,已經接近「失敗」狀態。現在處於Optimism 鏈的第一大Dex 協議Velodrome 改進了Solidly 協議的缺陷,而Aerodrome 繼承了VelodromeV2 的最新功能。 Aerodrome 的核心機制Ve(3,3) 可以被拆解為兩部分:Ve&(3,3)。 Ve 來自Curve 的veCRV 模型,(3,3) 來自OlympusDAO 的3v3 博弈。二者的結合試圖平衡供應量中的holder 和trader,給加入Ve(3,3) 協議的項目(尤其是初始項目)們帶來了更多的協議收入的同時,提高了租賃流動性時發放reward 的效率[2]。下文將分別介紹ve 以及(3,3) 機制。

1.1 veNFT,veCRV 的進化

ve 是Voting Escrow( 投票託管) 的縮寫,是將Curve 的治理代幣CRV 換成VeCRV 的質押鎖倉的步驟,以獲得更多的作為LP 的獎勵,Curve 首次推出,旨在加強對長期代幣持有者的激勵。

在Aerodrome 協議中,有兩個協議代幣,1)$AERO,2)$veAERO,$AERO 是協議用於獎勵流動性提供者的協議代幣,是ERC20 標準,鎖倉$AERO 可以獲得$veAERO ;$veAERO 被包裝在veNFT 中,是ERC721(也就是常說的NFT)標準。鎖倉獲得的$veAERO 數量由鎖倉的$AERO 時間決定(遵循線性對應關係),最長鎖倉時間為4 年,鎖倉4 年可以獲得1:1 比例的$veAERO ,類似的,若鎖倉一年則僅可獲得所鎖倉的$AERO 數量的1/4,鎖倉的時間如果非常短暫(如一個星期),則只能獲得鎖倉的$AERO 數量的1/208。鎖倉時間結束後,用戶可以取回其鎖倉時的所有的$AERO。

Aerodrome 每週將排放一定數量的$AERO,而$veAERO 的持有者將通過投票決定$AERO 排放向哪個流動性池。

1.2 (3,3)博弈

來自於OlympusDAO 的(3,3)博弈理論( 源自納什均衡理論),這個術語來自於博弈論中的標準表示法,用來描述博弈的一個重要特徵:博弈參與者的策略和支付。在這個表示法中,括號中的第一個數字表示第一個參與者(通常是行動者)的可供選擇的策略數量,而第二個數字表示第二個參與者(通常是對手)的可供選擇的策略數量。

在Aerodrome 協議中,所有協議參與者對於其獲得的$AERO,一共有三個選擇,分別是1) 提供$AERO 流動性;2) 將$AERO 鎖倉並獲得$veAERO,長期持有;3)賣出$AERO。為了簡化多體的博弈,下圖中列出了兩名Aerodrome 協議參與者的不同行為與其獲得收益的情況。

圖1.1 Aerodrome(3,3) 博弈

括號中第一個數字表示參與者1 的獲利情況,第二個數字表示參與者2 的獲利情況,數字越大表示獲利越多,負數表示虧損。上圖按照筆者理解繪製,並不來自官方文檔。

如圖1.1 ,基於2 名協議參與者對其獲得的$AERO 的不同動作,一共有9 種可能的結果,這九種結果總體上可以被分為3 類,分別是:1) 雙方合作,將獲得的$AERO 鎖倉或添加$AERO 流動性獲得更多代幣;2) 一方作惡,即某個協議參與者賣出了其所獲得的$AERO;3) 雙方作惡,「挖賣提」模式的典型案例,參與雙方均將獲得的$AERO 賣出直至該協議無利可圖。對於結果1) 雙方合作,兩名均為協議作出了正面貢獻,他們合作提升了協議的TVL 以及參與度,並且一起獲得了更多的$AERO;對於結果2) 一方作惡,作惡者將獲得出售代幣獲得的短暫收益,而協議貢獻者(提供流動性/ 鎖倉者)將實現虧損;對於結果3) 雙方作惡,所有協議參與者均以「挖賣提」方式參與協議,將所獲得的代幣迅速賣出,導致的結果是協議價值迅速歸零,在Aerodrome 中,挖礦的「鏟子」(即用於提供流動性的代幣)通常是協議相關的代幣,也就是說協議的流動性提供者的利益也會因協議價值歸零而虧損,故對於結果3) 雙方作惡情況下,在本文中編者認為他們都不能獲益。

現實中,真實的市場往往是由數不清的協議參與者共同合力形成的,相比於2 名協議參與者的博弈,其形式更加複雜。幾乎對於所有ve(3,3) 協議,尤其是一些沒有背景的ve(3,3) 協議,由於其前期給予流動性提供者巨大的年化收益,市場合力的結果導向結果3) 的「挖賣提」模式是最常見的,只有那些「明星」項目,其獲得了足夠的市場參與度,其在外部影響力(各類因素,如市場環境,獲得資助等)的幫助下均衡點會移動到結果1) 雙方合作,這也是一個動態平衡,會隨著新的市場參與者的加入而變化。

1.3 從囚徒困境來看Ve(3,3) 核心參與者利益博弈

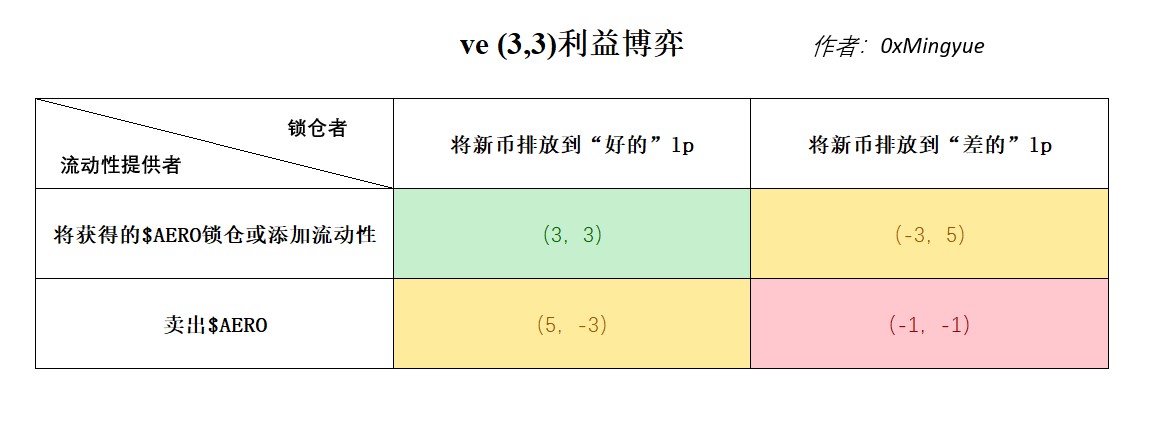

當一個ve(3,3) 協議短期證明了其價值,累積了較多的鎖倉者的情況下,博弈已經悄然發生了變化,這時候無論是流動性提供者亦或是鎖倉者都已升級為協議的「利益相關者」,對於多名協議參與者組成複雜市場的情況,本小節中將協議的所有核心博弈成員分為兩類,分別是1)$AERO 的流動性提供者;2 )$AERO 鎖倉者,長期持有者。這兩類成員的不同行為也會將決定協議的命運,如下圖。

圖1.2 Aerodrome 流動性提供者與鎖倉者的囚徒困境

括號中第一個數字表示參與者1 的獲利情況,第二個數字表示參與者2 的獲利情況,數字越大表示獲利越多,負數表示虧損。上圖按照筆者理解繪製,並不來自官方文檔。

如圖1.2 ,此2 類核心參與者的不同行為也將導致3 類截然不同的結果:1) 共贏;2) 一方獲利;3) 共輸。 1) 鎖倉者與流動性提供者合作,鎖倉者將新排放的$AERO 導向那些為協議作正面貢獻的流動性提供者,流動性提供者將新獲得的$AERO 鎖倉或者繼續提供更深的流動性,協議正向發展,基本面改善,雙方共贏;2) 鎖倉者或流動性提供者一方作惡,如鎖倉者將$AERO 排放導向一些作惡的MEME 代幣,或流動性提供者將其獲得的$AERO 全數賣出,這導致作惡者獲利,而協議價值長期歸零;3) 鎖倉者或流動性提供者共同作惡,協議的基本面將迅速惡化,協議價值迅速歸零。

此類情況與「囚徒困境」類似,對於單獨的流動性提供者亦或是鎖倉者,其個體做出的最理性選擇便是選擇作惡,此時該博弈中的納什均衡點[3]處於整個系統虧損最大的點,均衡點遠離帕累托最優[4]。

如何打破「囚徒困境」?從鎖倉者角度出發,ve(3,3) 協議通常建立白名單機制,從協議層面使得鎖倉者無法作惡;從流動性提供者角度出發,協議通常為流動性提供者提供鎖倉獎勵,當流動性提供者獲得較多鎖倉數額成為鎖倉者的主力軍時,這時候流動性提供者與鎖倉者之間便不再是零和博弈,流動性提供者為了自己的利益會為協議做出更大貢獻,此時納什均衡點便轉化到協議利益最大的帕累托最優。

2 飛輪的運轉:上升螺旋與死亡螺旋

上文中具體講解了ve(3,3) 的博弈理論,那麼是什麼「魔法」讓Aerodrome 協議在短短一天內吸金2 億美元TVL 的?在本節中我將說明Aerodrome 的「飛輪」機制。

2.1 飛輪效應與吸金奧秘

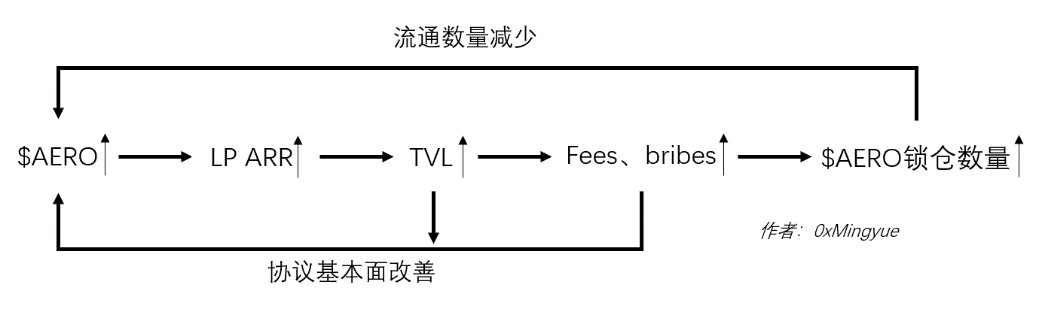

飛輪效應的名稱來源於機械領域的飛輪,飛輪是一個旋轉的裝置,當其旋轉速度逐漸增加時,它會變得更難以停止或改變方向。在商業中,這個概念意味著一家企業或組織一旦建立了一些競爭優勢,這些優勢會像旋轉的飛輪一樣積累並增強。

在Aerodrome 中,協議基本面(TVL、成交量以及外部協議賄賂總額)與協議代幣$AERO 構成飛輪的兩級。試想當協議代幣$AERO 價格上漲時,流動性提供者獲得的收益增加,流動性提供者將提供更多流動性;流動性深度優化,成交量上升導致協議收入增加,更多人選擇鎖倉$AERO 獲得協議收益;協議知名度增加,更多外部協議參加協議運轉。而以上這一切(基本面)又會繼續推動$AERO 代幣上漲,協議價值呈現上升螺旋態勢,如下圖。

圖2.1 Aerodrome 正向飛輪(價格正反饋)

在8 月31 日Aerodrome 正式上線時,Aerodrome 團隊通過控制其$veAERO 向$AERO-USDC 池提供了接近7% 的$AERO 排放。由於8 月31 日流通的$AERO 數量極少,當第一筆$AERO 交易產生時,$AERO 被定價,此時,由於巨大的lp 收益與極小的lp 池,在8 月31 日8: 01 $AERO-USDC 池的lp APR( 不是APY,APR 為未復利年化) 曾高達10000%(這個數字是筆者看到的,理論上因為非常小的池子與高額獎勵情況下,APR 可以更高),此時由於巨大的流動性提供收益引發$AERO 代幣稀缺,流動性提供者購買更多的$AERO 提供流動性,並因此推動了$AERO 價格的上漲,$AERO 價格上漲推動流動性提供者獲得更多的收益,正向飛輪就此產生。在8 月31 日短短一天,Aerodrome 協議便吸金2 億美元TVL,佔據Base 鏈總鎖定價值的半壁江山。

2.2 上升螺旋與死亡螺旋:如何打破?

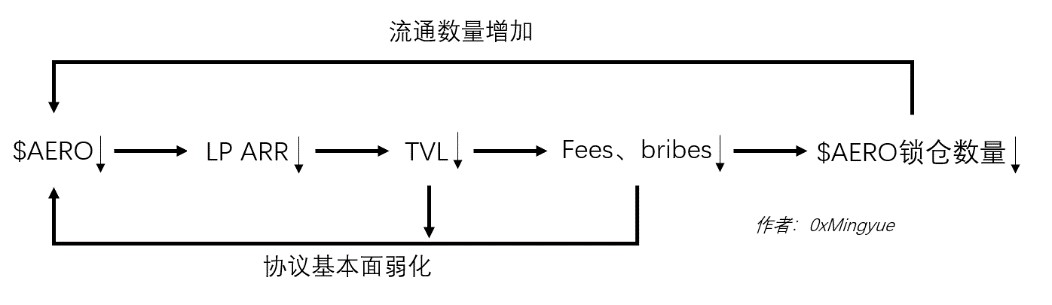

在Aerodrome 實現上升螺旋萬眾矚目時,我們不妨思考,這場螺旋什麼時候會結束?我們都知道金錢不會憑空產生,那麼在這場挖礦盛宴中(通過提供流動性獲得$AERO 獎勵),短期內金錢的流向如何?

由於提供流動性獲得的$AERO 代幣是線性排放的,市場上流動的$AERO 會逐漸增加,當到達一個臨界點時,聰明的市場參與者會發現隨著$AERO-USDC 流動性池的深度增加,流動性挖礦收益不再有利可圖,這時,這批市場參與者選擇賣出手裡的$AERO ,這導致了$AERO 價格的下降,當賣出力量與買入力量到達平衡狀態時,上升飛輪被打破, $AERO 價格不再上漲,這時$AERO-USDC 流動性池的收益也不再改變。隨著時間的推移更多的$AERO 被釋放,當賣出力量超過買入力量時,$AERO 價格將會下跌,隨之而來的便是下降螺旋,如下圖。

圖2.2 Aerodrome 負向飛輪(價格正反饋)

當前市場中存在許多正處於下降螺旋的ve(3,3) 代幣,一個代表是Arbitrum 上的CHRONOS 協議,如下圖,其項目代幣$CHR 較5 月4 日開盤高點$1.81 在4 個月內已下跌至現價$0.0168 ,跌幅高達99%。

圖2.3 $CHR 代幣價格k 線圖

儘管Aerodrome 有一個看起來可靠的團隊以及和Base 有合作關係,但其代幣$AERO 可能仍難以逃脫進入下降螺旋軌道,如何打破這個下降螺旋?其實Aerodrome 的母協議Velodrome 已經給出了一份答卷,而這份答卷的核心便是 — — 提高鎖倉率,將協議參與者的利益與協議的發展牢牢綁定。 Velodrome 協議於2022 年6 月1 日上線以來,在Velodrome 團隊出色的業務能力與Optimism 基金會給予的累計高達總計700 萬$OP 代幣的情況下,通過舉辦各類獎金活動,使得協議的鎖倉率持續處於高位,據Velodrome 官方discord 統計數據[5],9 月2 日該協議的鎖倉率仍高達79.03%。

3 ve(3,3) 發展規劃:重拾上升螺旋

對於ve(3,3) 代幣的核心健康度指標 — — 鎖倉率,在本節中將討論一些讓協議增加鎖倉率,讓協議重拾上升螺旋的方法。

3.1 給予鎖倉獎勵

給予協議鎖倉者鎖倉時一次性獎勵是最簡單粗暴的做法,就像Velodrome 所做的,在2022 年6 月Velodrome 上線以來,該協議通過optimism 基金會的資助給予了新的協議鎖倉者幾乎15% 的鎖倉返還收益,從目前來看,Velodrome 是成功的,其在optimism 鏈TVL 超過了所有的明星協議,如Uniswap 以及Curve。

3.2 Launchpad:賦能鎖倉者

當筆者在今年6 月猜想幣安交易所為何不上線Optimism 網絡上這樣一個明星項目Velodrome 的代幣時,Velodrome 的聯合創始人在discord 中這樣的一句話令我大為驚訝— — 當一些中心化交易所表示想要上線$Velo 代幣並尋求與團隊的合作時,團隊的回復是:我們歡迎你們上線$Velo,但我們不會提供支持。一開始我對於團隊此行為甚是不解,但後來我才想明白了這件事:CEX 的價格操縱往往會使得短期投機者大量湧入協議,他們不會參與協議的任何運轉與博弈,而僅僅是參與價格炒作,而對於ve(3,3) 代幣來說,價格炒作是致命的— — 價格炒作導致流通代幣增加,鎖倉量降低,這使得價格炒作後從價格高位開始下跌後進入的下降螺旋往往意味著協議的死亡。

這也使得我意識到ve(3,3) 協議的宏偉敘事。成功的ve(3,3) 協議將定價權牢牢掌握在協議手中,其可以服務其他協議,充當另一種流動性解決方案;其是一種新型的無常損失補償方案,用協議代幣來給予流動性提供者收益;其在市場環境好時,將擁有匹敵主流CEX 的新幣上線場所— — Launchpad。

ve(3,3) 對流動性提供者提供一定的協議代幣獎勵,這使得ve(3,3) 類DEX 擁有與生俱來的新幣上線能力— — 新上線的協議無需聘請任何做市商,其僅需要將ve(3,3) 協議獎勵導入到自己的代幣的流動性池中,用戶便會為該流動性池提供流動性。而在此處,ve(3,3) 協議也能藉Launchpad 賦能鎖倉者,進而來增加協議的鎖倉率,提高協議健康率。

4 總結與展望

本文從ve(3,3) 機制出發,在簡要介紹ve(3,3) 博弈機理後,引出了此類協議的飛輪導致的上升螺旋與下降螺旋的內在原理,進而給出了解決協議下降螺旋的一些方法。 ve(3,3) 的願景如此宏大,且不同的ve(3,3) 協議往往會對其機理進行小幅修改,筆者精力以及能力有限,文中難免會出現錯誤以及敘述不詳盡的情況,還請讀者給予寶貴意見。

我從不同渠道了解到現在仍然有不少ve(3,3) 協議參與者不知道如何參與此類協議使得自己的收益最大化,以及現在基於ve(3,3) 協議已經有不少外部協議蓬勃發展,如Sonne finance、Tarot、Extra finance、fbomb、USDR 等,筆者仍希望寫一篇這些協議是如何基於ve(3,3) 協議發展壯大的,以及這些協議的發展現狀。保持關注!

參考

[1]https://aerodrome.finance/docs[2]

https://www.oklink.com/academy/zh/2022/01/27/hot-ve33-curve-olympus/[3]

https://zh.wikipedia.org/wiki/%E7%BA%B3%E4%BB%80%E5%9D%87%E8%A1%A1[4]

https://zh.wikipedia.org/wiki/%E5%B8%95%E7%B4%AF%E6%89%98%E6%95%88%E7%8E%87[5]

https://discord.com/channels/967319632530767924/993229082538029187/1147532036328923286