作者:Alex Rampell,a16z基金合夥人;翻譯:金色財經xiaozou

20世紀80年代的槓桿收購“浪潮”要歸功於一種金融工程形式:垃圾債券。槓桿收購是由Drexel Burnham Lambert(德崇證券)的Michael Milken推廣開來的,收購形式並沒有多麼複雜:發行利率非常高、相應風險也非常高的債券,然後再利用這些資金大規模收購那些管理不善、效率低下、僵化的公司。

在同一帷幕下,還上演著一場影響深遠的技術革命——spreadsheet(電子表格)。 VisiCalc發佈於1979年,是金融領域的首個“殺手級應用”(應用於Apple IIe上),也是KKR和其他早期公司能夠模擬結果並賺到大錢的原因之一。有了這種更快的計算方法,原本可能需要幾週完成的計算現在只需要幾秒鐘就能完成。據說,Milken本人將私募股權(PE)行業的增長歸功於(或歸咎於)VisiCalc和spreadsheet,因為可以很容易地監控現金流與債務償還情況,而且以前複雜的淨現值計算現在需要在一個單元格內輸入公式就能完成。據說,KKR早期高管Donald Herdrich在1980年給自己的孩子買了一台Apple IIe電腦,從電子產品商店得到了一個VisiCalc的demo,這成為了KKR未來發展的一個決定性優勢。最終,這一切都成為了最低配置,每家私募股權公司都使用相同的分析工具和分析思路來尋找可升級或可修復的公司。私募股權現在是一個巨大的行業——從最初小小的spreadsheet和垃圾債券發展為近5萬億美元資產。

生成式AI很可能會帶來一種更為深刻的公司轉型方法。我們將看到,能夠削減成本、使現有公司更具盈利能力,同時促進新的商業模式出現的不是金融工程或由私募股權推動的優化的管理技術,而是AI。

1、比特(bit)與原子(atom)

重要的是要認識到,雖然生成式AI能對“bits”帶來巨大影響——因為生成式AI可以很容易地“操縱”這些bits——但我們可能不會很快在“原子”業務中看到巨大機會。

Lockheed Martin公司通過原子級組裝製造F-35戰鬥機,毛利率為13%;Salesforce通過bits組裝來創建軟件,毛利率為74%。

因此,AI商業的影響取決於公司運營類型——不僅取決於公司是“bits”型業務還是“原子”型業務,還取決於公司運營成本中由bits操作人員驅動的比重有多大。寫作屬於什麼業務? Bits。挖掘?原子。分析? Bits。航運?原子。電話銷售? Bits。有很多“非科技”公司在操縱bits;舉個例子,就最終銷售的產品而言,幾乎每家金融服務公司都是“非原子”的。你的抵押貸款、貸款或保險單是通過接收、操縱和來回發送bits來簽署/承保的。以前,AI的用武之地是在產品決策方面,並非在與客戶來來回回的外部交流中,也不是在來來回回的內部審批中。

了解了這個概況,考慮以下三種機會可能是最有幫助的:已知的已知、已知的未知、未知的未知。

2、已知的已知(Known knowns)

已知的已知是指現有的公司/產品/想法,並且有明確的客戶需求。是否可以降低成本,改善客戶支持,提高NPS,解鎖新的銷售機會?隨著技術的不斷進步,答案明顯是肯定的。在突發惡劣天氣狀況時,聯合航空公司無法簡簡單單地在12小時內僱用並培訓10,000名新的呼叫中心代表,但動態計算可以解決這個問題。那麼,複雜的極端情況呢?達美航空有一項喪親政策可以購買打摺機票,但需要客戶與呼叫中心代表溝通,目的是為了防止濫用。蘋果針對一線人員無法解決的問題,有時會將該類問題升級反饋給“二級”技術人員,但這通常需要幾個小時或幾天的時間。驗證、確認、鮮為人知的極端案例、繁瑣任務的自動化——所有這些都可以由AI來完成。

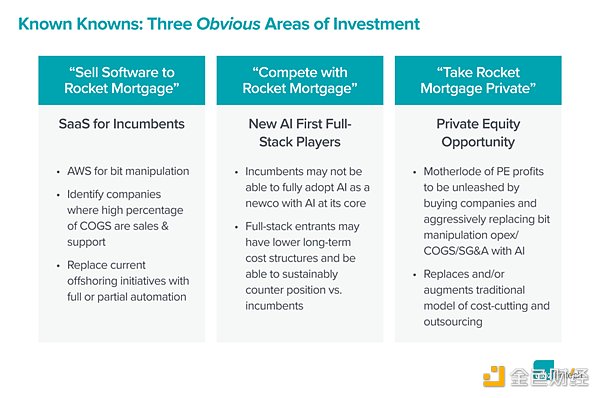

在“已知的已知”類別中,實際上有三種投資機會:

-

向現有企業出售軟件。

-

以生成式AI為核心競爭力,與現有企業競爭。

-

收購現有企業,對其進行AI改造——“生成式AI”KKR將會這麼做。

想想Rocket Mortgage吧,它的抵押貸款經紀人有幾千人,2022年的淨收入為58億美元,而“工資、佣金和團隊成員福利”近28億美元。

有人可能會創辦一家公司或開發一款產品,要么讓Rocket現有的員工隊伍承擔更多工作,要么用軟件取代更多的員工。很明顯,Rocket可能會為此付出高昂的代價,其他與Rocket競爭的公司也會這麼做。

也有人可能會創辦一家全新的公司,進行抵押貸款和再融資業務,幾乎不需要人工介入。

最後,如果通過生成式AI能將2019-2022年40%的平均EBITDA(息稅折舊攤銷前)利潤率提高到60%或更高,甚至有人可能會收購Rocket Mortgage——當前市值為200億美元。

當然,Rocket Mortgage內部很可能已經重點考慮了所有這些問題。如今,幾乎每家財富500強公司都在關注人工智能戰略。這與移動、雲計算或原始互聯網的平台轉變不同(這些轉變,大多數公司適應得很慢)。 “我的黑莓手機運行正常”或“不能信任託管軟件”或“客戶不會在互聯網上購買”,這些都是前幾代首席執行官們的老生常談,這也使得有能力的新星能夠取代在位者。但如今,我看到的是每一個財富500強的董事會都在關注人工智能領域。

3、已知的未知(Known unknowns)

已知的未知用簡單的經濟學供給/需求圖就可以很好地說明。有些產品在非常高的價格點上有大量的供應,在非常低的價格點上有大量的需求……但沒有交集。供需曲線根本不相交。

Upwork和Fiverr的自定義圖像和藝術品市場浩如煙海,但Midjourney的收益似乎比這兩家公司的圖像業務收入加起來還要多。為什麼?因為20美元/月開啟了大量需求,而500美元/張圖片根本不存在這種需求。然而,這並不總是與成本有關,也與速度有關。生成一張Midjourney圖像只需不到30秒的時間,解鎖了人類藝術家幾乎不可能實現的需求,人類藝術家的速度相比之下就成為了瓶頸——與成本無關。

LVMH每年可能會花費數千萬美元打假,發送制止函,與執法部門合作等。有多少抄襲的小商家想要完全相同的服務?答案是所有人!又有多少人可以每年花費5000萬美元?答案是一個都沒有。那麼,有多少人每年願意花費1000美元?也許是所有人?

4、未知的未知(Unknown unknowns)

根據定義,未知的未知是無法建模的。沒有思維模型可以發現它們,除了:一旦發生,就一目了然。會不會出現沒人認為可能出現的全新行為?但一旦這種行為出現,就很容易被觀察到。有了AI個性化輔導,學生們就不用去上學了?有了AI伴侶,結婚的人會越來越少?

AI將改變世界,這一點無人質疑——在極限情況下,人工智能對人類的重要性可能超過車輪、火和電。但就經濟影響而言,這些變化可能會受到現有企業的引導,一個新的時代將是面向“已知的已知”的corporate raider(蓄意收購公司者),以及數量驚人的面向“已知的未知”和“未知的未知”的超乎想像的初創企業。野蠻人(BarbAIrians)就在門口。