借貸業務是槓桿資金的重要來源,它既能促進牛市的快速形成,也可能因為連環清算放大市場的跌幅。在本輪熊市中,Celsius、FTX、Genesis都因加密借貸而破產,但並不能否認加密借貸存在的必要性,如去中心化借貸和一些有抵押品且能及時清算的中心化借貸平台。近期,Coinbase重新推出機構借貸服務,也說明該賽道仍然值得關注。

Ledn是一個誕生於上一輪牛市之前的公司,也是這一輪借貸機構破產潮下的倖存者,在這輪熊市的破產潮中並沒有導致用戶資金損失,也說明它值得關注。根據Crunchbase數據,從2018年9月開始,Ledn從6輪融資中籌集了1.039億美元的資金,投資者包括10T Holdings、Kingsway Capital、White Star Capital、Coinbase Ventures等。

和大多數中心化借貸機構不同,Ledn主要依靠超額抵押借貸來產生利息,在市場下跌時會及時進行清算。同時Ledn不僅對不同產品之間進行了風險隔離,即使在藉貸中,用戶也只會接觸讓自己產生收益的交易對手,下文將對Ledn進行詳細介紹。

Ledn的兩種資產與兩類賬戶

Ledn目前僅支持兩種資產:BTC和USDC,預計將於10月份新增支持USDT和ETH。這兩種資產可以存入兩類賬戶中,分別是增長賬戶(Growth account)和交易賬戶(Transaction account)。增長賬戶中的資金用於借貸,可以獲得利息,理論上可能存在交易對手風險。交易賬戶中的資金用於交易,不能獲得利息,和增長賬戶中的資金進行了隔離,這一部分主要保存在冷錢包中,僅保留少量資金用於交易和提款。

需要注意,此前Ledn中只有儲蓄賬戶,已於9月12日完全升級至增長賬戶和交易賬戶的雙賬戶結構,這樣有助於將交易賬戶的風險和增長賬戶隔離開來,增長賬戶的收益率也可能得到提升。

Ledn官網顯示,增長賬戶中,BTC年化收益為1%,USDC的年化收益為8.5%。加密借貸中通常是抵押BTC等風險資產借入USDC等穩定資產,對USDC的需求更高,也就導致USDC的收益率更高。這樣既可以達到加槓桿的目的,也推遲了在變現時需要支付的稅收。

Ledn中的產品

增長賬戶和交易賬戶是Ledn的核心產品,在這基礎之上,又構建了借貸和交易相關的產品。

Ledn Loans

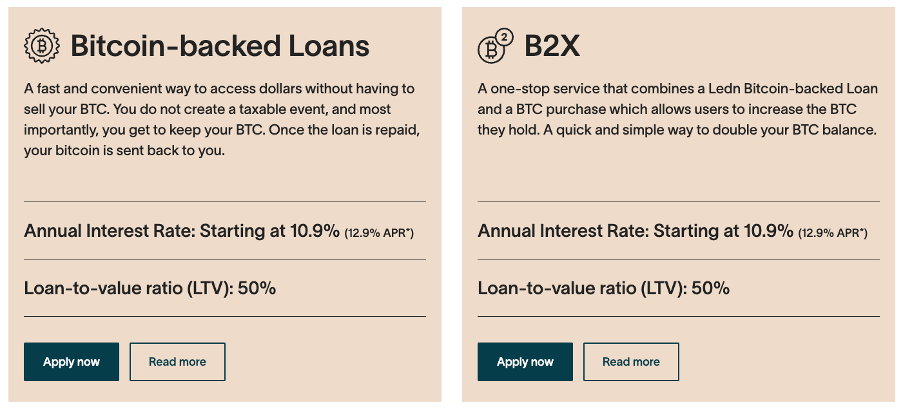

以BTC為抵押品,借USDC,貸款價值比(LTV)為50%,這也是Ledn幫助用戶獲得收益的主要方式。借貸產品又分為兩種,一種是以BTC為抵押物的貸款(Bitcoin-backed Loans),借出USDC或法定貨幣;另一種為B2X Loan,貸款會自動購買BTC,也就是通過借貸槓桿做多BTC。

通過這種方式,用戶可以在不出售BTC的同時獲得流動性,或者購買更多的BTC。

DCN

雙幣票據(Dual Cryptocurrency Note),用戶設定買賣BTC的價格和期限,若到期時達到設定的價格則交易成交,並額外獲得利息;若沒達到成交條件則保留本金,也可獲得定期利息。相比交易所的限價單,無論交易是否發生,DCN都可以幫助用戶賺取利息。

Ledn Trade

根據Ledn Trade提供的報價在BTC和USDC(將會擴展到USDT和ETH)之間交易,買到的資產直接存入增長賬戶。這項功能和增長賬戶結合起來才能顯示出優勢,對交易較少、又希望獲得利息的用戶友好。

在上一輪熊市中,Celsius、FTX、Genesis等的倒閉歸咎於向三箭資本、Alameda Research等機構以無抵押的形式發放了過多貸款,鏈上的Maple等無抵押借貸協議也面臨這一問題。當市場下行時,不能通過清算抵押品償還借款。在FTX/Alameda破產期間,Ledn的確對FTX/Alameda有部分風險敞口,但由於其分散的交易對手風險,最終損失較小,且完全由Ledn對風險敞口進行了覆蓋,沒有用戶因此遭受損失,這也表明即使在極端情況下Ledn也有能力正常運行。

Ledn主要以超額抵押發放貸款(也有小部分BTC無抵押借貸)的方式來幫助用戶獲得利息,抵押品為BTC,貸款資金為增長賬戶中的USDC。和其它理財產品不同,Ledn增長賬戶也進行了風險隔離,只會接觸借出資產並產生收益的交易對手,Ledn的其它藉款方和Ledn本身的破產並不會使用戶資金受到影響。

超額抵押與無抵押借貸

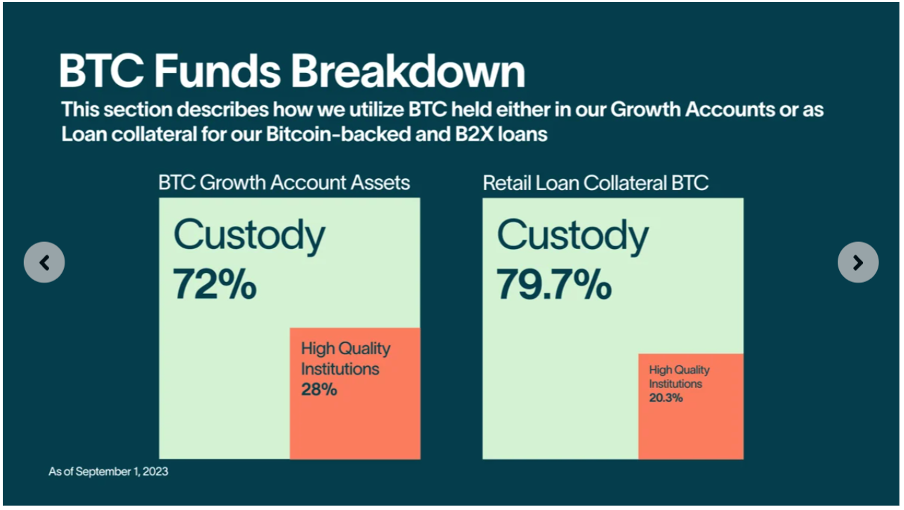

上一輪熊市中,Celsius、Genesis等中心化借貸機構都因為無抵押借貸而破產。 Ledn中的借貸主要為加密資產的超額抵押,但也有小部分是發放給機構的無抵押貸款。 Ledn 9月份的月度公開報告顯示,截至9月1日,對於USDC,有95.3%的資金以超額抵押的方式出借,另外4.7%以USDC或美元的形式保存在託管機構或者合作的銀行中。

對於BTC,有一部分是增長賬戶中的閒置資金,另一部分是藉USDC或法定貨幣的抵押品。增長賬戶中,有72%的BTC保存在託管機構處,另外28%作為發放給“高質量機構”的無抵押貸款;抵押品中,有79.7%的BTC保存在託管機構處,另外20.3%作為發放給高質量機構的貸款。

根據以上信息,對於Ledn超額抵押和無抵押借貸的安全性,我們可以總結為:

交易賬戶中的資金和增長賬戶進行了區分,交易賬戶資金主要保存在冷錢包中,僅有少部分保存在熱錢包中,以便提款等操作。

增長賬戶中95.3%的USDC以超額抵押的方式出借,其餘4.7%保存在合作機構或銀行中,並沒有以無抵押的方式發放USDC貸款。相比去中心化平台有更高的資金利用率,也使Ledn給USDC增長賬戶帶來更高的收益率。

增長賬戶進行了風險隔離,只有自己接觸到的交易對手違約時才可能導致損失,Ledn的其它藉款方和Ledn平台的破產都不會影響用戶的資金安全。 Ledn的風險管理也將交易對手的風險分散開來。

目前BTC增長賬戶中,不管是閒置資金,還是作為藉USDC的抵押品,都有超過20%的資金以無抵押的形式被借給了高質量機構,這裡主要是做市商。雖然Ledn認為這些做市商風險很低,但考慮到BTC存款的年化收益率只有1%,相對USDC來說風險更高、收益較低。

清算機制與儲備證明

Ledn背後的實體Ledn Cayman SEZC Inc.是一家受開曼群島金融管理局監管的虛擬資產服務提供商,託管機構為WBTC的託管機構BitGo。 Ledn中USDC貸款均以超額抵押的方式發放,初始時LTV為50%,即抵押價值2.6萬美元的1 BTC,最多可以藉出1.3萬USDC或等值的法定貨幣。隨著BTC價格的下跌,借貸用戶需要增加保證金,不然可能面臨清算。

當BTC價格下跌導致LTV升高至70%時,Ledn將向用戶發送電子郵件,通知用戶追加BTC作為保證金,或者償還貸款,以降低LTV。當BTC價格繼續下跌、LTV繼續升高時,如LTV達到75%,Ledn會繼續向用戶發送郵件。

一旦LTV升高至80%,抵押品中的部分BTC將被出售,以償還貸款。剩餘資金將存入交易賬戶或增長賬戶中。

為了盡量減少清算,Ledn提供了“自動充值”功能,用戶可以設置為當LTV升高時自動將交易賬戶中的餘額轉為抵押品。與之相對的,如果LTV下降至35%以下,用戶也可以選擇將多餘的抵押品贖回至交易賬戶。

對於儲備證明,在中心化的交易所等機構被質疑後,Ledn在加密借貸公司中率先與獨立第三方會計公司進行儲備證明。每6個月,會計師事務所會獨立觀察Ledn的託管資產與總負債,Ledn為每個客戶及其證明創建一個唯一的哈希ID,和他們的賬戶相匹配,可在保護用戶隱私的情況下確保用戶資產包含在會計師給出的證明中。

小結

Ledn通過增長賬戶和交易賬戶這兩類賬戶,構建了借貸和交易相關的產品。 Ledn持有的用戶資產中,交易賬戶的資產主要保存在冷錢包中,不會被用於其它用途,也不會產生利息。增長賬戶中,USDC中的絕大多數也以超額抵押的方式出借,剩餘部分保留在託管機構處,當LTV升至80%就會進行清算,由於沒有無抵押借貸部分,也比較安全。

但BTC資金中,有超過20%被用於無抵押借貸,雖說Ledn認為這些機構相對比較安全,但相對於USDC仍然風險更高、收益更低。如果BTC的波動率增加,機構的借貸需求增加,BTC增長賬戶的收益率可能會得到提高。