作者:@Christine,PSE Trading Trader

核心理由很直觀:儘管各種經濟挑戰層出不窮,美股卻持續展現出其韌性。 S&P 500 的公司獲利表現穩健,並且超出了市場預期,這無疑給了市場一個正面的訊號。我們迄今還未觀察到大規模預期的經濟衰退或明顯放緩。市場已經對接下來幾個月通膨情勢可能出現的未知情況進行了預先調整。另外,聯準會已經清楚表達了在11 月之後暫停升息的政策指向,這無疑將在今年年底前對股市注入一劑強心針。

儘管宏觀經濟條件仍處於波動之中,但主要股票指數已成功突破交易區間,這無疑表明投資者的風險胃口正在逐漸恢復。由於Three Arrows 和FTX 的支持,加密貨幣市場的熱度也日益攀升。

隨著宏觀經濟前景逐漸明晰,比特幣價格已經從谷底反彈了40%。隨著通膨討論漸漸淡出市場視野,投資人的注意力再次回歸到了成長型股票和人工智慧領域。隨著經濟狀況進一步趨於穩定,我堅信比特幣的價格仍有進一步上漲的潛力。

美股:持續走高

自九月以來,比特幣價格在一定的波動範圍內維持變動,同時,美國股市走勢則呈現穩健上揚的態勢。儘管上週沒有重大的新經濟數據發布,但已有的數據顯示,在當前較高的利率環境下,經濟仍展現出強韌的抵抗力。我們並未觀察到驚人的經濟成長,但也未發現任何嚴重衰退或大規模回撤的預警訊號。第三季GDP 的預估成長速度超過3%,已經超越了亞特蘭大聯邦儲備銀行的預測。

在經濟復甦的大背景下,2022 年生產力的恢復無疑是最大的亮點。這將有助於抵消招聘放緩的影響,畢竟,雖然就業成長已經降低,但我們目前還未接收任何負面的就業報告。

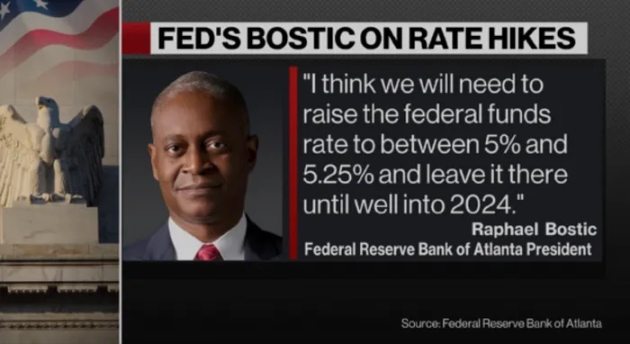

我個人觀點認為,高利率環境可能會維持一段時間,然而我並未理解聯準會為何此時仍需繼續升息。九月的經濟成長已經十分艱難,儘管市場預測聯邦儲備銀行可能在十一月再次升息,但我尚未看到有任何理由支持這項預估。上週的通膨報告顯示通膨壓力略微偏高,但這主要是由於石油和能源價格的上漲。核心通膨指數可望逐步改善,年化通膨率的下降趨勢將會持續。

聯準會似乎開始意識到如果繼續提高利率可能會帶來的經濟風險— — 諸如銀行貸款數量的下降,汽車貸款逾期率的升高,商業地產市場的困擾,以及學生貸款重新開始計息所帶來的消費者痛苦等。然而至今為止,這些風險並未對經濟造成實質的損害,數據仍顯示我們的經濟處於健康的狀態。

S&P 500:成長股的偏好日益增強

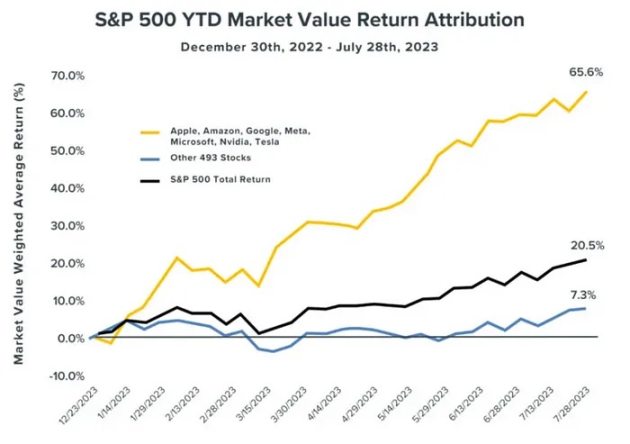

近期,我們觀察到標普500 指數對成長股的偏好日益增強。在當前較高利率環境下,相較於防禦性股票和週期性股票,像「七巨頭」這樣的成長股可能會享有更高的估值。這七家科技巨頭包括蘋果、Alphabet(Google母公司)、亞馬遜、微軟、Meta、英偉達以及特斯拉。自1990 年以來,標普500 支付的利息總額與投資等級債券的收益基本呈鏡像關係,因此,投資等級收益的提高可能會導致利息支出的增加。

值得注意的是,在利率開始上升之前,成長型公司已經提前延長了他們的債務到期時間,從而鎖定了歷史低利率。此外,標普500 的現金對總負債比率仍相對較高,成長型公司的這一比率為53%,而週期性公司和防禦性公司則分別為28% 和14%。這意味著,如果利率在一段時間內保持較高,成長型公司可能會獲得更多的利息收入。

回顧2022 年,利率的飆升導致了本益比的收縮,尤其是成長股。然而,今年我們看到在利率持續高位的情況下,市盈率卻在擴大。深入觀察基本面表明,與週期性和防禦性股票相比,成長股的本益比可能會擴大。

展望未來,平均利率預計將高於金融危機之後的水平。這可能會增加利息支出,對標普500 公司的獲利造成損害。但是,成長型公司在2020 年推遲債務到期日應該有助於在新的正常水平穩定利率時,限制損失。鑑於槓桿的巨大差異,防禦性和周期性股票可能會因為相對較高的債務而感受到更多的痛苦。因此,成長股的估值和利率之間的關係可能比許多人假設的更為複雜。

宏觀視角:八月CPI 及未來展望

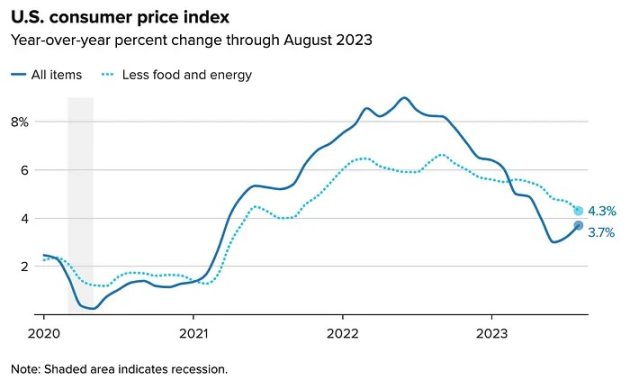

經過數月的減緩,8 月的核心CPI 再次加速,部分原因是航空票價的顯著上漲。除租金外的核心服務價格上升,除住房外的價格也有所增長。儘管有人預期核心PCE 通膨率會小幅上升,但PPI 的細節表明商品價格可能會再次加速。然而,聯準會可能會堅持其計劃— — 我預計他們會在11 月提高25 個基點的利率。這與我們持續的穩定成長和略高於目標的通膨相符。黏性通膨可能意味著一段時間的高利率。亞特蘭大聯邦儲備銀行的工資追蹤器有所下滑,但仍支持2% 的價格通膨。風險包括工會談判可能導致勞動成本上升,以及如果國會未能採取行動可能會導致政府關門。

經濟似乎在多元化的方式中成長,從服務支出轉向更多的消費品、商業投資和住宅投資。製造業產值略有下滑,但低失業申請和適度的工業生產成長顯示經濟表現強勁。

即將到來的聯邦公開市場委員會會議和房地產數據將是關注的重點。鑑於近期穩定的通膨和勞動力市場的微弱跡象,聯準會可能會保持政策利率穩定。他們的預測可能顯示2023 年的GDP 成長和失業預期有所下降。核心PCE 預測也可能會下降。由於供應緊張,住房開工數量應該會增加,但高利率和高價格可能會限制這一增長。

勞動市場有放鬆的跡象— — 如職缺與失業人數的比率微降,失業率小幅上升。但勞動力需求依然強勁,所以看起來更像是在維持超過4% 的薪資成長的水平上實現正常化。亞特蘭大聯邦儲備銀行的工資追蹤器確認工資成長放緩。黏性通膨和黏性勞動成本似乎有所關聯。即將舉行的汽車工會談判對未來的價格通膨至關重要。此外,ISM 服務業的跳漲可能反映了能源成本的上升。但預計由於消費者支出強勁且廣泛的成長,第三季GDP 將會很強勁。

經濟似乎在多元化的方式中成長,從服務支出轉向更多的消費品、商業投資和住宅投資。製造業產值略有下滑,但低失業申請和適度的工業生產成長顯示經濟表現強勁。

即將到來的聯邦公開市場委員會會議和房地產數據將是關注的重點。鑑於近期穩定的通膨和勞動力市場的微弱跡象,聯準會可能會保持政策利率穩定。他們的預測可能顯示2023 年的GDP 成長和失業預期有所下降。核心PCE 預測也可能會下降。由於供應緊張,住房開工數量應該會增加,但高利率和高價格可能會限制這一增長。

勞動市場有放鬆的跡象— — 如職缺與失業人數的比率微降,失業率小幅上升。但勞動力需求依然強勁,所以看起來更像是在維持超過4% 的薪資成長的水平上實現正常化。亞特蘭大聯邦儲備銀行的工資追蹤器確認工資成長放緩。黏性通膨和黏性勞動成本似乎有所關聯。即將舉行的汽車工會談判對未來的價格通膨至關重要。此外,ISM 服務業的跳漲可能反映了能源成本的上升。但預計由於消費者支出強勁且廣泛的成長,第三季GDP 將會很強勁。