原文標題:Emerging Catalysts in Crypto

原文作者:Cosmo Jiang、Erik Lowe、Matt Stephenson

原文來源:panteracapital

編譯:Kate, Marsbit

本文由三位作者撰寫,分別講述了「比特幣-ETF」隧道盡頭的曙光、加密產業與股票成熟度相似、以及數位產權和稀缺性三個面向。

「比特幣-ETF」隧道盡頭的曙光

作者:投資組合經理Cosmo Jiang 和內容主管Erik Lowe

在過去的幾個月裡,美國的加密監管環境出現了一些正面的發展。在我們先前的區塊鏈信件中,我們寫了美國證券交易委員會(SEC)和Ripple Labs之間長達三年的訴訟,其中紐約南區地方法院裁定XRP不是證券。我們稱它為“積極的黑天鵝”,幾乎沒有人預料到。

加密貨幣最近又取得了一個意想不到的勝利。 8 月29日,美國一家上訴法院在處理灰階公司因去年其現貨比特幣ETF申請被拒絕後,對美國證券交易委員會提起的訴訟中,做出了對灰度公司有利的裁決。我們相信,這大大增加了貝萊德、富達等公司的比特幣ETF申請獲得批准的機會。

雖然美國在擁抱數位資產方面似乎落後於世界許多地方,但許多國家對加密貨幣採取了同樣甚至更嚴格的措施。但美國的可取之處在於,它有一個致力於程序性正當程序的法院系統,確保在超越界限時有糾正的途徑。

“拒絕灰度公司的提議是武斷且反复無常的,因為委員會未能解釋其對類似產品的不同處理方式。因此,我們同意灰度公司的請求並撤銷禁令。”

——由巡迴法官RAO向法院提交的意見

我們一直在強調對無需信任系統的需求。在我們的行業中,這意味著用戶可以依靠基於區塊鏈的架構來公平地按照設計執行。我們依靠美國法院系統做同樣的事情的能力,可能有助於在未來為加密貨幣塑造一個有希望的監管環境,從而使進一步的創新能夠在美國國內發生。

我們一直在討論現貨比特幣ETF的可能性,但現在我們看到了隧道盡頭的一些光明。

灰階vs SEC關鍵要點

裁決:華盛頓特區上訴法院下令撤銷SEC拒絕Grayscale比特幣ETF轉換的命令。

– 拒絕Grayscale轉換為ETF的提議是“任意且反复無常的”,因為美國證券交易委員會未能解釋其對類似產品的不同對待(批准比特幣期貨ETP與拒絕比特幣現貨ETP)。

– 這是由三位法官組成的小組以3比0的一致決定,這是一個響亮的判決,而不是預期的分歧決定。

– 注意:聯邦巡迴法院很少發現一個機構違反了《行政程序法》。

爭論的核心:

– Grayscale認為,CME對比特幣期貨ETF的監管安排也應該讓Grayscale的現貨ETF滿意,因為這兩種產品都依賴比特幣的基礎價格。

– 然而,美國證券交易委員會認為Grayscale缺乏數據,無法確定CME的期貨監管協議是否也能檢測到現貨市場的潛在操縱行為。

法院將論點及其判決歸納為兩點:

– SEC本身表示,在批准比特幣期貨ETP時,可以透過CME期貨市場的監管來發現現貨或期貨市場的詐欺行為。

– SEC基於「重大市場測試」的拒絕缺乏合理和連貫的解釋。

– 法院認為期貨價格與現貨價格的相關性高達99.9%,因此現貨市場的詐欺行為會反映到期貨市場。

時間表:雙方都有45天的時間對裁決提出上訴,美國證券交易委員會仍可以找到其他途徑拒絕比特幣現貨ETF的申請。

– SEC可以向美國地方法院的全體法官提出上訴,也可以向最高法院提起上訴,但這是不太可能的,因為從法律角度來看,這個案件並不那麼重要(即使它對這個特定的行業很重要)。

– Grayscale先前曾宣布,在法庭勝訴後,它打算尋求ETF轉換,這可能會在上訴期結束後繼續進行。

– 10月中旬的上訴時間也與SEC回應所有其他比特幣現貨ETF申請的最後期限一致。

你可以在這裡閱讀法院的判決。

加密產業與股票成熟度相似

作者:Cosmo Jiang,投資組合經理

如今,數位資產領域的成熟度可能類似於股票產業成熟度的轉捩點。

代幣是一種新的資本形成形式,它們可能會取代整整一代企業的股權。這意味著許多公司的股票可能永遠不會在紐約證券交易所上市。相反,他們只會擁有一個代幣。這就是企業如何將激勵措施與管理團隊、員工、代幣持有者以及(獨特的數位資產)潛在的其他利害關係人(如客戶)相結合。

大約有300種公開交易的流動代幣,市值超過1億美元。隨著產業的擴張,這個可投資的領域有望隨著時間的推移而擴大。有越來越多的產品用例、收益模型和強大基礎的協議。就在兩三年前,像Lido或GMX之類的應用程式還不存在。在我們看來,Alpha產生的一個重要來源可能來自於過濾這個龐大的宇宙中的想法,因為就像在股票中不是所有的股票都是平等的,不是所有的代幣都是平等的。

Pantera專注於尋找具有產品市場契合度、強大管理團隊以及具有吸引力和可防禦單位經濟效益的途徑的協議,並認為這是一項普遍被忽視的策略。我們相信,我們正處於這一資產類別的轉折點——傳統的、更基本的框架將應用於數位資產投資。

在許多方面,這與股市隨時間演變的重大轉折有相似之處。例如,基本面價值投資在今天被認為是理所當然的,但直到上世紀60年代沃倫•巴菲特(Warren Buffett)推出他的第一隻對沖基金時,它才開始普及。他是應用本傑明·格雷厄姆(Benjamin Graham)經驗教訓的早期先驅和實踐者,後者開創了我們今天所知的多/空股票對沖基金行業。

加密貨幣投資也類似2000年代的新興市場投資。它面臨著許多與當時中國股市類似的批評,當時人們擔心許多公司都是散戶驅動的非理性股市中的小公司。你不知道管理團隊是否在誤導投資者或挪用資金。雖然這些都有一定的道理,但也有許多具有強勁長期成長前景的優質公司是絕佳的投資機會。如果你是一個眼光敏銳、以基本面為導向的投資者,願意在海外冒險,願意承擔風險並努力尋找那些好的想法,那麼你就能獲得令人難以置信的投資成功。

我們論文的主要觀點是,數位資產價格將越來越多地以基本面為基礎進行交易。我們相信,適用於傳統金融的規則在這裡也同樣適用。現在有許多具有實際收入和產品市場契合度的協議吸引了忠實的客戶。現在,越來越多的投資人從基本面出發,運用傳統的估價架構來為這些資產定價。

就連數據服務提供者也開始變得與傳統金融業非常相似。但它們不是Bloomberg和M-Science,而是Etherscan、Dune、Token Terminal和Artemis。實際上,他們的目的是相同的:追蹤公司的關鍵績效指標、損益表、管理團隊的行動和變化等。

我們認為,隨著產業的成熟,下一個進入這個領域的兆美元將來自受過這些基本估值技術訓練的機構資產配置者。透過在這些框架下進行投資,我們相信我們已經領先於這一長期趨勢。

基於基本面的投資流程

基於基本面的數位資產投資過程與傳統股票的投資過程類似。對於傳統資產類別的投資人來說,這可能是個驚喜,也是一個重要的誤解。

第一步是做基本的盡職調查——回答我們在分析上市股票時同樣的問題。產品是否符合市場需求?總目標市場(TAM)是多少?市場結構是怎樣的?誰是競爭對手,他們的差異化又是什麼?

其次是業務品質。這項業務有競爭的護城河嗎?它有定價權嗎?他們的客戶是誰?它們是黏性的還是快速流失的?

單位經濟效益和價值取得也非常重要。儘管我們是具有長期投資眼光的成長型投資者,但最終現金為王,我們希望投資於永續發展的企業,這些企業最終可以向其代幣持有者返還資本。這需要可持續的獲利單位經濟效益和價值獲取。

我們盡職調查過程的下一層是考察管理團隊。我們關心管理團隊的背景、業績記錄、激勵機制,以及他們的策略和產品路線圖是什麼。他們的上市計畫是什麼?他們有哪些策略夥伴關係?他們的分銷策略是什麼?

第一步是為每一個可投資的機會收集所有基本盡職資訊。最終,我們為所有核心部位建立了財務模型和投資備忘錄。

第二步是將這些資訊轉化為資產選擇和投資組合建構。對於我們的許多頭寸,我們都有一個帶有資本結構和預測的多年三報表模型。我們創建的模型和我們寫的備忘錄是我們以流程為導向的投資框架的核心,它使我們能夠擁有選擇投資機會的知識和遠見,並根據事件路徑催化劑、風險/回報和估值調整頭寸規模。

在做出投資決定之後,第三步是持續監控我們的投資。我們有一個系統的收集和分析數據的過程,用於追蹤關鍵績效指標。例如,對於我們投資的去中心化交易所Uniswap,我們積極提取資料倉儲中的鏈上數據,以監控Uniswap及其競爭對手的交易量。

除了監控這些KPI之外,我們還努力與這些協議的管理團隊保持對話。我們發現,與管理團隊、他們的客戶和不同的競爭對手進行實地調查是很重要的。作為該領域的成熟投資者,我們也能夠利用Pantera更廣泛的網絡以及與社區的聯繫。我們將自己視為合作夥伴,並致力於在我們可以幫助管理團隊的地方增加價值,並為這些協議的發展做出貢獻,特別是在報告、資本分配或管理最佳實踐等領域。

基於基本面的投資實務:ARBITRUM

對以太坊的主要批評是,在活動頻繁期間,基礎層上的交易可能緩慢且昂貴。雖然創建可擴展平台的路線圖一直備受爭議,但像Arbitrum這樣的第2層正在成為一個可行的解決方案。

Arbitrum的關鍵價值主張很簡單:交易更快、更便宜。它的交易速度比以太坊快40倍,成本低20倍,同時能夠部署相同的應用程序,並具有與以太坊交易相同的安全性。因此,Arbitrum找到了適合市場的產品,並表現出強勁的成長,無論是在絕對基礎上還是相對於同業而言。

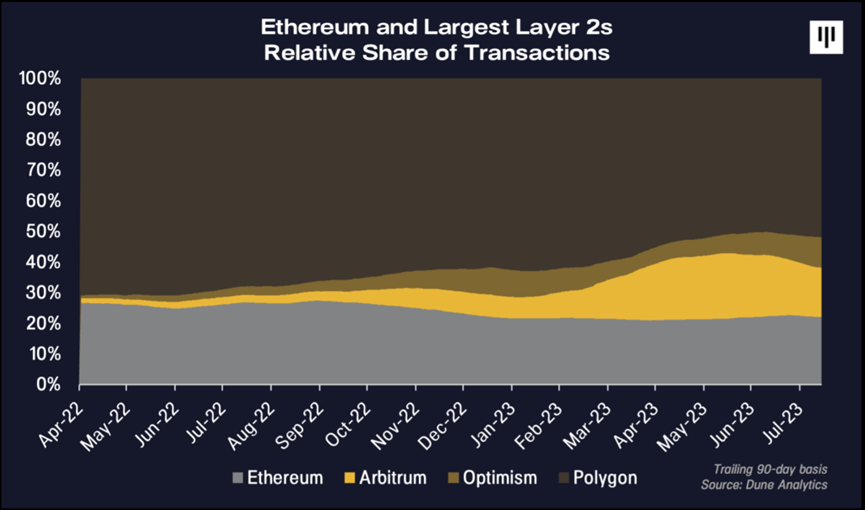

對於一個專注於基本面、尋找具有基本面牽引力成長的協議證據的投資者來說,Arbitrum會名列前茅。它是以太坊上成長最快的Layer2之一,在過去的一年裡佔據了相當大的交易市場份額。

為了更深入地探討最後一點,Arbitrum是迄今為止在整個熊市中交易量增長的少數幾家區塊鏈之一,而在此期間,總體使用量一直疲軟。事實上,分解數據後,你會發現在以太坊和所有其他的layer 2中,Arbitrum實際上貢獻了今年以太坊生態系統100%的增量成長。 Arbitrum是以太坊生態系統中的一個巨大的份額接受者,而以太坊本身也是所有加密貨幣領域的一個巨大的份額接受者。

Arbitrum的網路飛輪正在轉動。根據我們的實地調查,很明顯,開發人員被Arbitrum日益增長的使用量和用戶群所吸引。這是一個積極的網路飛輪:更多的用戶意味著更多的開發者有興趣在Arbitrum上創建新的應用程序,這反過來又吸引了更多的用戶。但作為基本面價值投資者,我們必須問自己,除非有辦法將這些活動貨幣化,否則這些活動是否重要?

回答這個問題就是為什麼我們認為這是一個很好的基本面投資機會——Arbitrum是一個有利可圖的協議,有多種潛在的催化劑。

這個領域的許多臨時投資者可能不知道有一些協議實際上可以產生利潤。 Arbitrum透過在其網路上收取交易費,對這些交易進行批次處理,然後向以太坊基礎層支付費用來發布這一大型合併交易,從而產生收入。當用戶在一筆交易中花費20美分時,Arbitrum就會收取這筆費用。然後,他們將這些交易大量捆綁在一起,然後將這些交易發佈到以太坊第1層,每筆交易支付約10美分的費用。這個簡單的數學計算意味著,Arbitrum每筆交易的毛利約為10美分。

我們已經確定了一種協議,該協議已經找到了適合市場的產品,並且具有合理的單位經濟效益,這最終使我們相信估值是合理的。

關鍵營運指標實現成長

下面的一些圖表,闡明了一些基本原理。

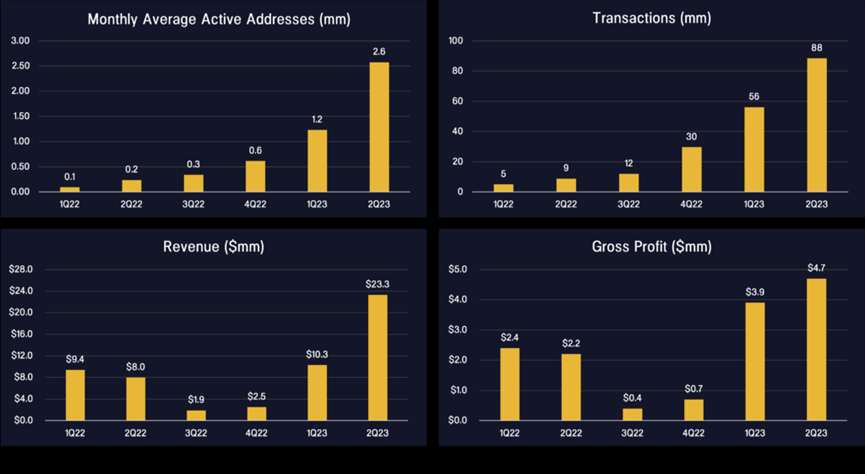

自發布以來,活躍用戶逐季成長,每季的交易量接近9,000萬筆。第二季營收為2,300萬美元,毛利接近500萬美元,折合成年率為2,000萬美元。這些是我們可以在區塊鏈上每天追蹤和驗證的一些關鍵KPI,以監控Arbitrum是否與我們的投資理論和財務預測一致。

如今,每月平均有250萬用戶,每人每月平均進行11筆交易,每年約3.5億筆交易。根據這些數據,Arbitrum的年收入接近1億美元,正常毛利約5,000萬美元。突然間,這變成了一件非常有趣的事。

就催化劑以及使其成為及時投資的因素而言,我們研究過程的關鍵部分是遵循整個以太坊技術路線圖。下一個重大步驟是EIP-4844的升級,它將有效降低像Arbitrum這樣的Rollup交易成本。 Arbitrum的主要成本,即每筆交易10美分的交易成本,可能會降低90%,降至每筆交易1美分。到那時,Arbitrum將有兩個選擇。他們可以把省下的錢給用戶,進一步加速用戶的採用量,也可以把省下的錢當作利潤,或者兩者兼具。無論哪種方式,我們預計這將成為提高Arbitrum採用率和獲利能力的材料催化劑。

估值意識是基本面投資的重要組成部分。以已發行股票計算,Arbitrum目前的市值為50億美元。在我們看來,相對於其他一些以類似市值交易的第1層和第2層協議,這是相當有吸引力的,但其使用量、收入和利潤只是Arbitrum的一小部分。

從成長的角度來看,我們認為明年Arbitrum的交易量將超過10億筆,每筆交易的利潤為10美分。這相當於約1億美元的收益,這意味著,以50億美元的市值計算,該公司的估值約為預期收益的50倍。從絕對角度來看,這看起來很昂貴,但在我們看來,對於一項仍在以三位數成長的資產來說,這是合理的。與現實世界的企業估值相比,如果你看看那些營收成長率達到兩位數的知名軟體公司,例如Shopify、ServiceNow或CrowdStrike,它們的平均本益比都在50倍左右,而且它們的成長速度遠低於Arbitrum。

Arbitrum是一種具有產品市場契合度的協議,成長速度非常快(絕對基礎上和相對於行業),具有明顯盈利能力,並且相對於其自身增長、其他加密資產和傳統金融中的其他資產,其交易估值合理。我們將繼續密切關注這些基本面,希望我們的論文能發揮作用。

宏觀催化劑

即將出現的一些宏觀催化劑可能會對數位資產市場產生有意義的影響。

雖然機構投資者的興趣在過去一年有所減退,但我們正在密切關注未來可能激發投資者重燃興趣的事件。最值得注意的是,比特幣現貨ETF可能獲得批准。特別是,貝萊德的IPO之所以意義重大,有兩個原因。首先,作為全球最大的資產管理公司,貝萊德受到嚴格審查,只有在深思熟慮後才會做出決定。即使在監管迷霧和當前的市場環境下,貝萊德仍選擇加倍投資數位資產產業。我們認為這是向投資者發出的一個訊號,即加密貨幣是一種具有持久未來的合法資產類別。其次,我們認為ETF將比大多數人預期的更快增加對資產類別的取得和需求。近日有消息稱,美國上訴法院在去年美國證券交易委員會拒絕Grayscale現貨比特幣ETF申請的訴訟中裁定支持Grayscale。我們認為,這大大增加了貝萊德(BlackRock)、富達(Fidelity)等公司的比特幣ETF申請獲得批准的機會,最早可能在10月中旬獲得批准。

雖然監管環境開始變得清晰,但它可能仍然是阻礙市場的最大因素,尤其是對於長尾代幣的價格。在某些方面,隨著法院開始抵制SEC的「強制執法監管」行動,情況似乎正向不利於SEC的方向轉變。除了灰階現貨比特幣ETF的訊息外,法院在Ripple起訴美國證券交易委員會的案件中支持Ripple,這對於將數位資產解釋為不屬於證券來說是正面的。這是一件大事,因為它表明圍繞數位資產的監管可以而且應該更加細緻入微。監管明確性很重要,不僅對保護消費者,而且對需要適當框架和指導的企業家也很重要,因為企業家需要適當的框架和指導,才能有信心創建新的應用程式並開啟創新。

最後,加密貨幣正處於我們所謂的「撥號寬頻時刻」。在先前的信件中,我們提到加密貨幣在某種程度上與20年前的網路非常相似。以太坊的擴展解決方案(如Arbitrum或Optimism)正在取得巨大進展,我們看到交易速度以更低的成本提高,並且隨之而來的功能也隨之增加。就像我們無法想像網路速度從撥接到寬頻加速後所創造的網路業務的廣度一樣,我們認為加密貨幣也會發生同樣的事情。在我們看來,我們還沒有看到區塊鏈基礎設施和速度的巨大改進所帶來的新用例的激增。

數位產權與稀缺性

作者:Matt Stephenson,加密經濟學負責人

數位稀缺性是一股強大的力量。 Facebook最初的爆炸式增長是透過要求用戶註冊電子郵件地址為“Harvard.edu”,亞馬遜使用數位版權管理技術銷售電子書,而iPhone在Z世代中佔據主導地位,因為使用綠色簡訊是一種恥辱。

但這種稀缺性本質上是假的:蘋果可以為文字選擇任何它想要的顏色。哈佛可以發放任意數量的電子郵件地址。而且亞馬遜的電子書也賣不完。

真正的網路原生稀缺性似乎是隨著比特幣的出現而出現的。有別於開放網路無止境的複製機器,也不同於Kindle電子書定價的集中策略決策,比特幣的供應更接近自然稀缺。這是一個關於世界的事實,被寫入相互共享的程式碼中,很難撤銷。

創造最小的可行稀缺性

在數學邏輯中,有一個短語(一個肯定會讓你在晚宴上大受歡迎的短語)描述了區塊鏈創造數字稀缺性的方式:「實體抽象」。實體抽像是指從過程中產生抽象性質的過程。例如,角蛋白在空間中連貫移動的方式被認為是一條羊毛圍巾。

偉大的戰略家托馬斯·謝林(Thomas Schelling)指出,強制執行和相互感知可以產生這種抽象過程。在圍巾的例子中,物理學為我們提供了執行力,而我們共享的視覺系統管理著相互的感知。但謝林提供了大量的例子,其中最引人注目的是國家邊界。這些邊界是透過強制執行和相互感知(透過地圖)創造出來的,通常看起來足夠真實,以至於人們做一些事情並不奇怪,比如前往“四角”,即美國四個州的邊界成直角相交的地方,這樣他們就可以「同時站在四個不同的州」。這些界限是強制執行的,並且是相互感知的,這使得它們實際上是真實的。

也許區塊鏈使用這些相同的相互感知和執行特性來創造稀缺性並不奇怪。你的加密貨幣的稀缺性是在一個開放的數位分類帳上相互感知的,並且管理其使用的規則是由協議可靠地執行的。因此,稀缺是真實存在的。

數位稀缺性催生數位產權

區塊鏈如何創造相互感知是足夠直觀的:有一個開放的數位帳本。這類似於謝林的地圖範例。區塊鏈也承諾執行,但請注意,這通常是一種特殊的執行:產權的執行。

產權的兩大支柱是排他性和可轉讓性。也就是說,你可以將其他人排除在你擁有的加密貨幣之外,並且你可以透過出售、轉讓或燒毀它來「疏遠」自己。財產權的這兩個面向比其他賦予的產權「顯得尤為突出」。還要注意的是,在經濟學中,這些本質上不是法律概念──它們也可能只是從合作行動中產生的。

在區塊鏈環境中,這些「合作行為」是非法律協議規則。這些規則在很大程度上得以維持,因為它們需要大規模的協調努力(例如51%的攻擊)才能改變。

Web2商業模式的反轉

區塊鏈對稀缺性的執行是可信的,因為在區塊鏈環境中違反協議規則的代價非常高。這是一個大規模的協調問題,本質上和Web2用來對付我們的大規模協調問題相同。但正如Vitalik Buterin 所描述的加密經濟學的目標一樣,它被用來創建和維持「協調與協作的複雜系統的安全性和活力」。

也就是說,Web2商業模式使用網路防禦來誘騙用戶,而加密則是用它來鞏固理想的規則。想要退出Web2社群媒體平台的Web2用戶面臨著一個巨大的協調問題,因為他們必須讓所有的朋友也退出,最好是同時退出。 Web3用戶可以簡單地分叉協議,因為我們已經啟用了這種分叉能力。

早期網路的烏托邦主義者相信,忽視稀缺可以創造富足。在他們留下的真空中,出現了掠奪性的Web2商業模式,這些模式試圖誘騙用戶,把他們趕進一個圈裡,讓他們看廣告。但它一直在利用稀缺來創造豐富。在數位領域,我們第一次擁有了它。

聲明:本內容為作者獨立觀點,不代表0x财经 立場,且不構成投資建議,請謹慎對待,如需通報或加入交流群,請聯絡微信:VOICE-V。

來源:Marsbit