作者:0xCousin;來源:IOBC Capital

Token2049 結束了,來自世界各地的Crypto 創業家、從業人員絡繹離去,新加坡的Crypto 氛圍重歸平靜。經過這段活動期間的大密度交流討論,我對新周期的敘事有些新感想。

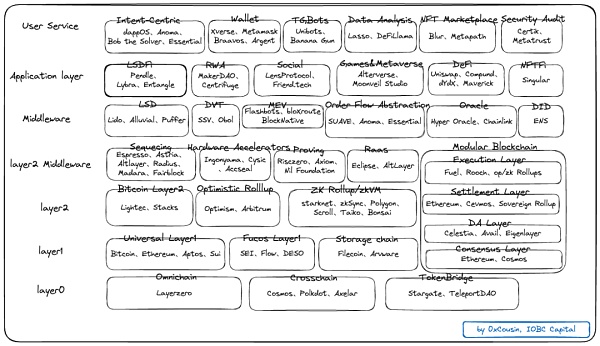

Crypto 產業的整體架構,今年有所完善:

1、Layer0 最明星的敘事仍然是Omnichain

Layerzero 不僅定義了超輕量節點模式的全鏈互通性,也定義了Omnichain Fungible Token(OFT)新標準。 OFT 提供了更用戶友好和高效的跨鏈轉移解決方案,OFT 有v1、v2 兩個版本,這兩個版本之間的主要區別在於v2 可以支援非EVM 鏈(例如Aptos 等)。此外,也有OFNT721 和OFNT1155 支持Omnichain NFT。

已經有許多專案採用Layerzero 的OFT 標準。例如:以太坊layer2 Metis,Multichain 穩定幣MIM,CDP 協議TapiocaDAO,Wrapped 比特幣協議BTC.b,多鏈借貸協議Radiant.capital 等等。

在此次Token2049 活動中,Layerzero 派遣了一支電動汽車車隊,在許多新加坡街道上安全運送與會者參加任何Token2049 相關活動。與會者只需出示會議通行證或手環即可免費搭車,前往活動目的地,還可獲贈Layerzero 小禮品。

2、Layer1 這個週期不再是第一梯隊的敘事

這個週期大家對Layer1 賽道專案有分歧。 Move 系新公鏈稍微受關注些,其他無論是Focus 在DeFi 方向或NFT 方向的新公鏈,抑或是講支援多種程式語言能吸引千萬級Web2 開發者的公鏈…似乎都沒有獲得廣泛共識。 (僅代表Token 2049 期間的交流感受,即使沒有廣泛共識,也不代表前景就不好,有分歧也許反而有Alpha 收益)

許多人不再相信真的會有能超越Ethereum 的新公鏈出現,即使他們仍然相信Ethereum 未必是End Game,也不願意在New Layer1 方向下重註了。當然也有不少代理商仍在投New Layer1,例如Jump Crypto、Coinbase、Circle Ventures 等仍是New Layer1 專案融資資訊的常見VC。

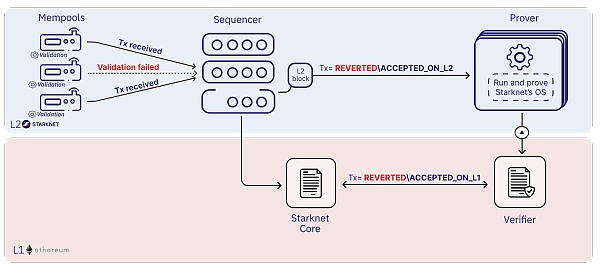

3.Layer2 的格局基本上已定,Layer2 Middleware 也已準備就緒

Optimistic Rollup 主要就是兩強-Optimism、Arbitrum,第一梯隊的ZK Rollup/ zkEVM 則主要包括StarkNet、zkSync、Polygon、Scroll、Taiko 等。

ZK Rollup/ zkVM 配套的Middleware 也已就位。根據ZK Rollup 的Transaction Flow:

其中關鍵的Middleware 主要包括:

Sequencer-業界普遍呼籲的是Decentralized Sequencer Network,頭部計畫包括Espresso system、Astria、Altlayer、Radius、Madara、Fairblock 等;

Prover-做ZK Proof 的專案也已經有不少了。按照其擅長或廣為人知的具體ZK Proof 方向,包括:做Layer2 ZK Proof 的Nil Foundation,更多面向Applications ZK Proof 的Axiom,既為自身的Layer2 Bonsai Network 做Layer2 ZK Proof、也做Applicaitons ZK Proof 的Risczero等等;還有隸屬於某個計畫的Prover,例如專注於StarkNet CairoVM 的Stone、Platinum、Sandstorm 等。

Hardware Accelerators-限制ZK Rollup / zkEVM 效能的掣肘之一是zkp 產生速度不夠快,所以又衍生出了針對生成zkp 的硬體加速項目,例如兼具GPU、FPGA 和ASIC 硬體加速的Ingonyama,已經推出SolarMSM (基於FPGA 加速MSM 運算效能)的Cysic,深研隱私計算硬體加速的Accseal 等。

4.Middleware 中不乏現金牛

ETH2.0 之後,LSD 賽道成為了Crypto 產業繼Bitcoin PoW 挖礦之後的第二個「現金牛」業務方向。 Ethereum PoS 機制下,Staking 的年產值大概68w ETH(超10 億美元)。這其中也有一些非常優質或有潛力的項目,例如市佔率最高的Lido、主要針對B 端用戶的Alluvial、可以防Slash 的Puffer 等。

由於Flashbots 提出的MEV-Boost 作為PBS 在協議外的實踐,MEV 賽道在Danksharding 實施之前就已經開始預演未來的利益分配機制。對於MEV 價值捕獲者而言,要獲得更多的MEV 機會,必須要有充足的Orderflow;對於用戶而言,要想避免自己的交易被MEV 價值捕獲者狙擊,卻似乎只能選擇打不過就加入。因為沒有辦法完全杜絕MEV,這個業務必然存在,目前比較合理的存在方式就是將MEV 收益回饋給User 的Wallet、DEX 或其它dapps。

5.高啟動的「無風險報酬」造就了LSDFi 和RWA 的應用層機會

ETH Staking 收益成Crypto“國債收益”,LSDFi 進一步協助提升ETH 持有者收益率。根據目前Lido 數據,以太坊的PoS 年化殖利率約為3.6%,這個殖利率在Crypto 產業的定位類似國債。在上海昇級後,ETH Staking 基本上可以隨時退出,stETH 與ETH 之間也有充足的流動性可隨時互兌。這極大增加了ETH 長期持有者去參與Staking 獲取ETH2.0 挖礦收益的信心。

由於有了stETH 等,相當於Staking 的ETH 重新有了流動性,進而衍生出了更多的LSDFi 應用。例如:Lybra Finance,由LSD 支持的穩定幣,由於其底層質押資產是stETH 形式的生息資產,再疊加Token 獎勵,Lybra Finance 的穩定幣eUSD 可以給持有者帶來約7% 的年化收益率,從而使得其穩定幣表現為一種「自動生息穩定幣」。目前Lybra Finance 協議的TVL 約為$72M;Pendle,利率互換協議,該協議透過將收益代幣分為本金代幣和收益代幣,賦予用戶在其中執行各種收益管理策略的機會。目前Pendle Finance 的TVL 約為$144M;也有一些DeFi 協議因為捕獲了更多的LSD Token 而崛起的,比如新興AMM Maverick,由於其swETH、wstETH、cbETH 等LSD Token 的市場份額較高,成功躋身一線AMM。

ETH Staking 3.6% 左右的年化報酬率再疊加LSDFi 的額外收益,確實能讓ETH 長期持有者捕捉更多收益。與此相對應的,美國國債5% 左右的年化收益率,則將RWA 推上了風口,但這塊兒只能說是讓Crypto 存量用戶也可以享受到近期美國國債的較高收益率,但實際沒辦法說明RWA 能夠幫助Crypto 吸引新用戶。總之,目前階段的「無風險收益率」確實有點高,對Crypto 長期持有者,不失為熊市裡的一點星光。

6.以Mass Adoption 為目標,降低使用者體驗門檻為底層需求

這個週期的User Service Layer 有挺多創新,共同的敘事是降低使用者體驗門檻,最終的目標是一致的,都是為了Mass Adoption。

Intent Centric 是近期的熱門話題,以意圖為中心。幾個頭部項目切入點有一些差異,Bob the Solver 重點在吸引更多用戶,dappOS 旨在降低用戶的使用門檻,Anoma 旨在幫助用戶實現更好的需求表達,Essential 則專注於幫助用戶減少MEV壓榨。其實總結下來,這些項目要不是在解決「協議難用、協議組合更難」的問題,就是在解決」最大化用戶收益「的問題。

TGBot 是另一個熱門話題,Web3+AI 的落地應用之一。 Telegram bots 是在Telegram 內運行的小型應用程式。使用者在Telegram 的聊天視窗中與機器人互動(對話),只需要使用一些簡單的指令,就可以支援使用者監控Token 資訊、做一些鏈上DEX 交易、跟單交易等。隨著Unibot 的用戶量、交易量和Token 價格的上漲,TGBots 快速獲得了市場關注,在非常短的時間內,TGBots 已經發展出了交易類、分析類、空投&挖礦類產品。本質來看,TGBots 其實也是降低使用者體驗門檻,有助於實現Mass Adoption。

7.此次Token2049 有許多Crypto 與AI 結合的項目

Crypto與AI 的結合,冥冥之中是時代的選擇。 Crypto 及ZK 技術創造Trustless,非主權貨幣和智能合約更適合智慧機器人。這次Token2049 活動有許多Crypto 與AI 結合的創業項目,交流下來有點衝擊、略有感觸。

碳基生命的人類創造了矽基生命的AI,以更好地實現自動化、提高生產效率、處理大規模數據、探索更廣闊的宇宙空間,在這個過程中逐漸也賦予了AI 思考的能力。 70% 海洋、有氧的地球,適合碳基生命;但更廣闊的無氧、缺水的宇宙空間,矽基生命比碳基生命更容易生存。人類研發的Crypto、航太技術、綠色能源,最後可能都會用在AI 上,讓智慧機器人能更好地在宇宙空間中生存、生產,從而更好地服務人類。

目前Crypto 與AI 的結合,我主要看到有以下幾種:

鏈上互動自動化:以Unibot 為代表的TGBots。對許多新用戶而言, Web3 的鏈上產品使用門檻太高、難以使用,Bots 產品有市場。而Telegram 月活用戶超過5 億,而且比較開放,對Crypto 相對友善。 TGBots 的出現和火爆是水到渠成。

To Earn 賦能AI 業務:以Public.ai 為代表。 Public.ai 是一家聚焦在醫療領域的標註公司,一方面提供專業的醫療標註工具和標註服務,另一方面透過去中心化的方式整合全球專業標註人才,提高標註品質降低成本。

Web3 版ChatGPT:以Lasso、Kaito 為代表。 Lasso 是一個鏈上資料的自然語言搜尋引擎。無需SQL 或其它複雜的智能合約,使用自然語言就可以搜尋鏈、數據等,例如想知道Lido 和Rocket pool 隨時間變化的TVL,用戶只需要輸入自然語言“Show TVLs of Lido Finance vs Rocket pool over time 「即可,Lasso 可以以圖表形式呈現結果。

ZKML : 這個方向Modulus Labs 發聲較多。 ZKML 我們談論的是創建ML 模型推理步驟的零知識證明,而不是ML 模型訓練。 ZKML 的效果是證明者可以證明ML 模型的計算正確性,而無需透露任何進一步的資訊。 Modulus Labs 正在建立一些用例,包括RockyBot、Lyra Finance、Self-improve blockchain 等。

最後

新加坡是Web3 產業連結東西方的重要樞紐。這次Token2049 活動有超1 萬名與會者,據說是今年迄今最大的活動。大多數重要項目都來了,服務類項目參與主會場展位居多,敘事類項目舉辦Side Event 居多。

這次Token2049 主會場的展台,我完整逛了一遍,也了解一下各種展台的大概費用,發現主要是公鏈、Layer2 項目、交易所和支付解決方案公司參展,可能展銷的形式對這類公司的業務更有價值。

Side Event 大多是頭部的Infra 專案或VC 主辦,Infra 專案的生態內專案、VC 的Portfolio 聯辦居多。活動形式的話,社交型的Dinner Party、競賽型的Hackathon/ Workshop + Demo Day 大概各半。

還是要繼續Build。