·摘要

在代幣經濟的推動下,Friend.Tech社群平台於2023年8月開始嶄露頭角,成為當今SocialFi領域最具代表性的應用之一。平台為KOL(意見領袖)提供了一個獨特的機會,使其能將自己的社交影響力進行代幣化表示和交易。在獲取了極高關注度的同時,平台的代幣經濟模型和商業策略也面臨嚴峻的考驗。

在本報告中,我們結合對鏈上數據的分析探索,深入剖析了Friend.Tech的剛性代幣經濟模型。我們發現:

-

代幣價格的冪次上升通道為KOL帶來了可觀收益,但同時也限制了他們的粉絲社區規模,99.94%的帳戶代幣持有量範圍集中在0-100區間內,代幣價格基本在4 ETH以下。

-

代幣的剛性定價機制導致代幣價格處於高位後交易量迅速下降,日均交易次數僅在第一天能夠達到7次,此後維持1次及以下。目前代幣經濟模型的持續收益前景不明朗。

-

代幣經濟模型中明確的套利空間吸引了大量投機者和交易機器人,他們貢獻了平台總交易額的90.6%。然而,只有18.6%的投機者成為「聰明錢」(收益為正),其中一半收益都由10.8%未綁定社交帳號的純投機者賺取。

最終,在對Friend.Tech的市場表現、用戶行為與核心經濟邏輯等進行深入分析後,我們對Friend.Tech目前暴露的問題和前景做出如下評論:

-

Friend.Tech的經濟模型可持續性較低。代幣價格升高後更高的持有成本和更低的獲利可能讓用戶望而卻步,無可避免地導致交易量的下跌。專案方如欲維持平台活躍度只能依賴招攬新客戶,但持續能力有待觀察。一個簡單的改善方案是對高價Keys收取低比例的手續費,保持獲利的同時也能夠保證交易量。

-

Friend.Tech在社群功能上可能具備發展潛力。首先,代幣的套利空間可能能夠促進用戶自發性地宣傳專案。其次,其用戶間的聯繫相對其他社群平台更為緊密,也更傾向互惠行為,對SocialFi模式是良好的示範。但有待提升的使用體驗與易被複製的商業模式可能會影響其前景。

我們期望本報告能為Web3產業的未來發展路徑提供參考。

一· FRIEND.TECH是什麼?

SocialFi模式先驅的最新作品

作為Web3領域在DeFi(去中心化金融)與GameFi(遊戲金融)之後最火熱的概念,SocialFi(社交金融)模式將去中心化金融服務與社交媒體相結合,給予了用戶從社交互動與內容創作中直接獲取經濟價值的新方式。

在開發出實踐這一理念的兩款熱門Web3社交應用:TwitterDAO與Stealcam之後,開發者Racer於2023年8月10日上線了同樣遵循SocialFi模式的區塊鏈社交平台Friend.Tech,允許用戶用加密貨幣交易與其他用戶一對一私聊的資格。

這個將社交和影響力價值與經濟價值直接掛鉤的應用,對於熱衷於討論加密貨幣的用戶來說尤其有吸引力——這給了普通用戶與社交平台上的加密貨幣KOL(意見領袖)進行直接交流的機會,也給了KOL們將自身影響力變現的新方式。

Friend.Tech將影響力價值與經濟價值掛鉤

Friend.Tech的玩法:

-

使用者在應用程式裡綁定自己的Twitter(X)帳號,每個帳號對應一組Keys(上線之初也稱為Shares),每個帳號Keys的數量沒有上限。

-

每組Keys的初始數量為0,用戶在平台上免費領取自己的第一個Key以啟動後續功能。

-

用戶可以從平台購得其他用戶的Keys成為持有者(Holder),以獲得與該用戶一對一私聊的資格。

-

用戶可以購買不同用戶(包括自己)多於一份的Keys,以及向平台賣出已持有的Keys。

Friend.Tech的邏輯運行在Base鏈(以太坊Layer2網路)上,Keys的持有者名單(Base鏈錢包位址)和持有數量儲存在智慧合約中,交易使用ETH進行支付。 Friend.Tech帳戶需要與Twitter(X)帳戶綁定後才能獲得區塊鏈位址;但值得注意的是,由於智慧合約的開放特性,不進入APP介面也可以產生位址並與智慧合約互動。我們暫稱所有的地址為使用者。

圖1 Friend.Tech應用介面

二· Tokenomics · 代幣經濟概念與分析

剛性的經濟模型

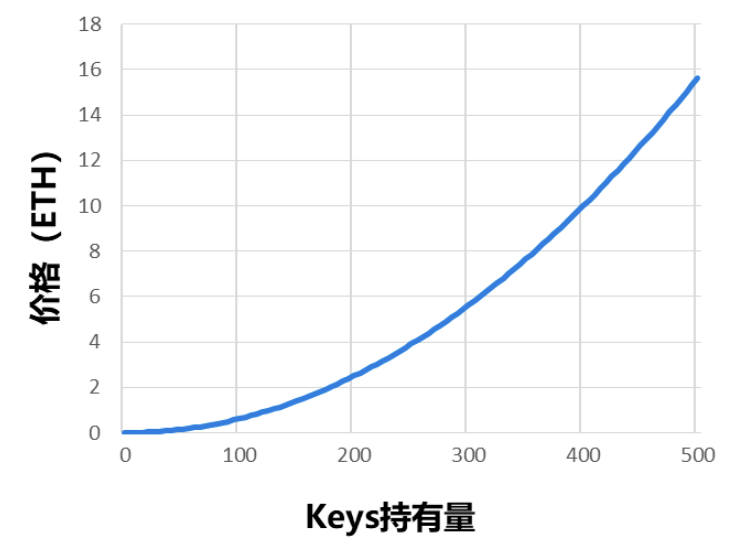

Keys的定價未採用傳統的訂單簿或去中心化交易所常用的AMM(Automated Market Maker,自動做市)定價方式,而採取了基於當前代幣在平台上的總被持有量的固定價格公式。

圖2 Keys持有量與價格(ETH)的關係

- 每一個Key被購買時,用戶需向合約存入:

-

當用戶出售Keys時,平台回傳:

在實際交易中,用戶在購買Keys時需額外支付10%手續費(其中5%分配給Keys的創建者,5%分配給Friend.Tech項目方用於開發、支持與社區建設);當售出Keys時,使用者只能收到其中的90%,另外的5%再次分配給Keys的創建者,5%分配給Friend.Tech專案方。也就是說,如果用戶以購買時的價格賣出一個Key,就會損失20%的手續費。

下文統稱這兩個5%為協議收入

雖然Keys的帳面價格隨持有量的增加而冪次成長,即:

-

持有量每增加1,Keys的帳面加值等於:

-

持有量每增加N,Keys的帳面加值等於:

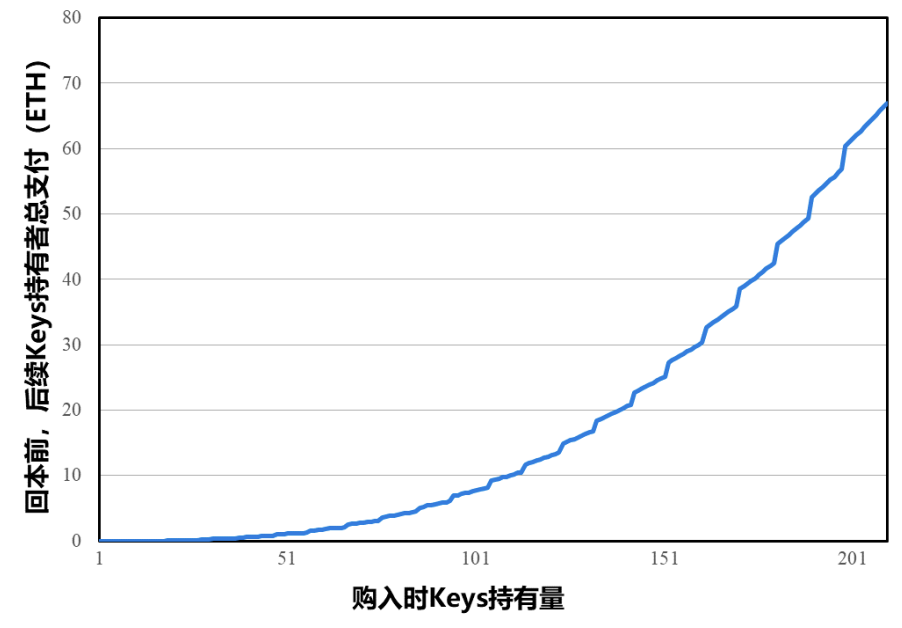

但由於手續費的存在,即使Keys持有量持續增加,賣出也不一定等於繼續獲益。實際上,Keys持有量需要比購買時增加10.6%才能讓用戶回本;在回本前,增量用戶需要付出的總費用將指數上升。若用戶購入某Key的第200個份額,將需等待後續用戶購買22個Keys(總付費達68 ETH),才能從出售行為中回本。

圖3 在不同期間購入Keys後如需取得帳面收益需等待後續用戶付費的金額

剛性經濟模型的優點與缺點均十分明顯

對此經濟模型,我們提出下述分析與假設,並將使用鏈上資料進行檢驗。

本研究資料來自Base鏈上Friend.Tech智能合約(0xcf20)。截止到9月19日,與合約直接互動的交易為6,456,148筆,涉及3,049,066次Keys買賣交易。

首先,我們相信Keys定價模式的出發點是正面的:

-

避免了早期冷啟動時的掛單數少及價格波動。並且,買入和賣出的價差增加了Keys持有者的推廣主動性:只有Keys持有量繼續增加才可能有獲利空間。這為專案的前期成功創造了條件。 (詳見3.1節)

-

與KOL直接交流的機會無疑具有一定價值,因此能在早期識別有潛力KOL的投資者更可能獲取有利的投資機會。 (詳見3.3節)

-

KOL們也將因為提供一對一互動的社交價值而獲得豐厚的報酬。 (詳見3.4節)

-

由於購買後期Keys的高昂獲利成本(包括等待其他用戶期間的時間和機會成本),Keys被無限制炒高的可能性很小。 (詳見3.4節)

然而,我們也發現這剛性的經濟模型可能存在一些潛在問題:

-

固定定價的經濟模型鼓勵用戶以低買高賣獲利。由於Keys的價格單調上升,在交易早期階段進入就一定能獲取收益,因此平台會吸引大量投機用戶,甚至是機器人。 (詳見3.3節)

-

Keys持有者數量有上限。與KOL一對一聊天的價值有限,Keys價格真實反映其價值後,理性的粉絲很難會溢價購買Keys。 (詳見3.4節)

-

平台活躍度衰減週期短。當Keys持有者達到高位,且早期的低價Keys都被賣出後,高價持有Keys的用戶通常是理性的社交用戶或需長期等待Keys升值的投資者,此時Keys將有價無市。 (詳見3.5節)

-

平台無法依靠既有用戶持續獲利。當一個KOL的所有Keys都成為高價Keys後,將難以吸引後續交易。平台如需維持成長,需持續尋找新KOL資源入場。 (詳見3.5節)

最後,我們將在報告最後探討SocialFi模式的終極問題:

專案到底促進社交了嗎? (詳見3.6節)

三· Tokenomics · 鏈上資料實證

3.1 – 測試首月項目表現

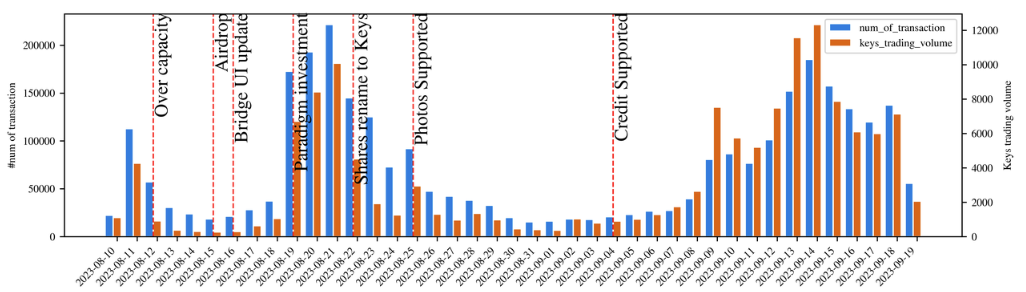

儘管目前仍處於為期六個月的測試階段,Friend.Tech仍在上線之初就立刻獲得了巨大成功。平台在8月10日上線,8月11日就錄得了17,556的Keys創建量,13.6萬次的單日交易,以及超過4,000 ETH的交易額。 8月19日Web3頭風投Paradigm宣布完成種子輪融資後,Friend.Tech平台迎來新一波熱潮,平台單日交易額在8月21日最高超過了10,000 ETH,交易量達到52.5萬次,專案方超過500 ETH的單日收入,甚至高於Tron、Uniswap等主鍊和熱門應用。從8月10日到9月19日,Friend.Tech總用戶數206,706名,Keys創建量為203,953,Keys持有量258,859個,交易量3,049,066次,交易額139,530.09 ETH。

圖4 項目每日交易次數與交易金額(截止2023年9月19日)

對一個社群網路專案而言,一個月內吸引近14萬用戶(無論有沒有參與社群)的表現,已經足夠充分展現SocialFi應用程式的成長潛力與獲利前景。

3.2 – 三種主要使用者類型

絕大部分用戶收支基本平衡,但收益呈現長尾分佈

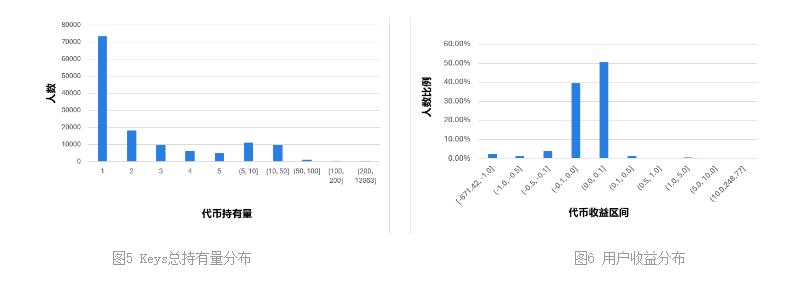

整體來說,大部分用戶僅持有一個Keys,少數用戶參與了額外的Keys交易(圖5)。在不考慮交易Gas費的情況下,90.2%的用戶的收益在正負0.1 ETH區間內。 52.6%的用戶實現了正收益,但收益超過0.1 ETH的用戶僅佔2.17%。收益最高的前100名用戶收益總和為4311.64 ETH,佔總收益9004.58 ETH的47.9%,用戶數佔比低於0.1%(圖6)。

收益僅統計已實現盈利/虧損,且未統計未實現盈利/虧損(例如Keys尚未賣出時市價與成本價的差異)

我們將平台上的使用者分為三類:

- 輕度參與者:絕大部分用戶會輕度經營自己的社群網絡,也會主動嘗試Keys交易,但交易頻率低、收益有限。多為追隨明星、在輿論引導或空投刺激下參與社群中的個人用戶。

- 加密貨幣KOL:他們建構社群的價值,吸引追隨者進入平台購買Keys,以獲得與他們直接溝通交流的機會。這部分用戶的獲利主要來自Keys交易的5%協議分成。我們將協議收入超過0.1 ETH且綁定了Twitter(X)帳號的4,718名用戶定義為KOL。

- 逐利投機者:通常不經營社群網絡,而是選擇積極交易熱門Keys,利用差價獲利。較極端的投機者會使用機器人監控熱門或具有潛力的Keys並自動交易。我們將44,843名參與的交易總額(包括買賣自己和他人的Keys)大於自己的Keys被交易總額(包括他人和自己的買賣)的用戶定義為投機者。

後兩類用戶交易頻率和/或收益較高,且可能有交叉重疊(例如一個KOL也可能深度參與投機交易),本報告將著重分析後兩類用戶。

3.3 – 投機者的行為和利益

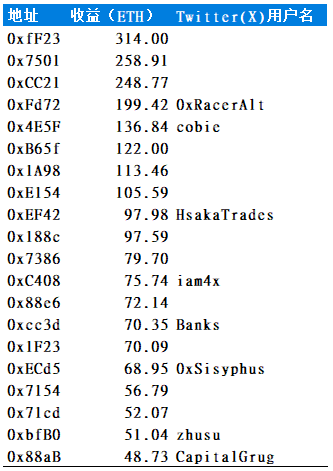

總收益最高的Top20用戶中,不僅有赫赫有名的Cobie, Zhusu等幣圈頂流(表格1),也不乏大量未綁定Twitter(X)的用戶,其在Friend.Tech的交易活動因而可以被認為是投機行為。

表格1 總收益(ETH) Top20用戶

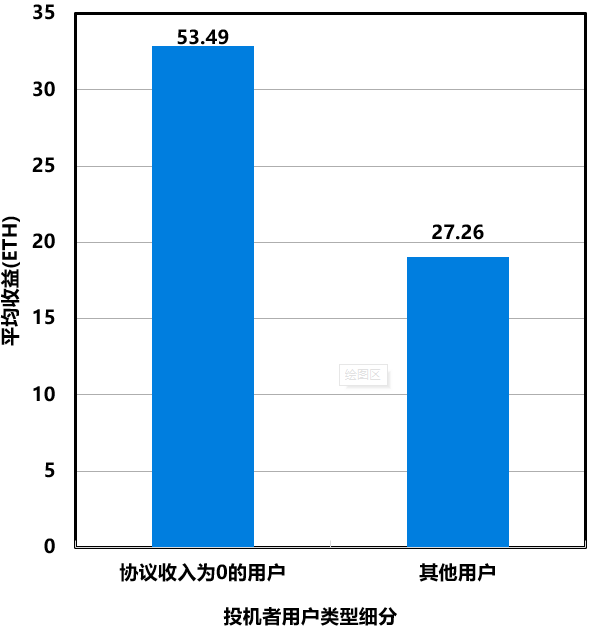

社群收益最高的100名用戶中有65名投機者,52位KOL,即有13位KOL也參與到投機活動中。投機者中45名投機者的協議收入甚至為0。這批用戶的平均收益為53.49 ETH,高於其餘55名用戶的27.26 ETH(圖7)。

圖7 協議收入為0的用戶與其他用戶總收益對比

投機者貢獻大量交易額

投機者(用戶總數的21.7%)貢獻了Friend.Tech總交易量的78.9%與總交易額的88.4%。投機者交易量雖然只有28.8%與KOL的Keys有關,但交易額佔比卻高達82.5%。整體而言,平台的繁榮建立在投機者的活動上,而投機者在平台中的交易目標則主要是KOL創建的Keys。

投機≠“聰明錢”

然而只有8,346名(18.6%)投機者是“聰明錢”,即總收益為正。其中,900名(10.8%)沒有綁定社群媒體。 「聰明錢」的收益總和為5443.32 ETH,沒有綁定社群媒體的帳號收益佔「聰明錢」總收益的60.9%。

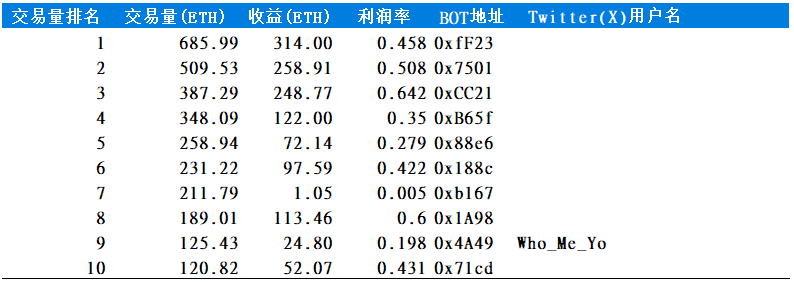

約186個疑似Bot

如果Web3告訴了我們什麼,那就是人的投機效率永遠比不上機器人。 Friend.Tech社群中的機器人用戶在其他用戶創建Keys後,會立刻搶購此時較為便宜的Keys;或是對熱門的Keys進行監控,以低價購入快速成長期的Keys並高價賣出以套利。上線僅兩週,已有186個類似MEV的機器人出現在Friend.Tech,它們會在用戶創建Keys或出售Keys的同一個區塊中完成Keys的購買(有時甚至一次性購買幾十個)。我們將此類交易稱為「狙擊「交易。機器人共完成了27,648次狙擊交易,交易額達到463.21 ETH;包括「狙擊」和非「狙擊」交易在內,這些機器人用戶共實現了2553.84 ETH正收益,佔全體用戶正收益的28.3%。

表格2 疑似BOT用戶交易量Top10

3.4 – KOL行為與收益

KOL們可以實現穩定的獲利

對於幣圈的大部分用戶而言,Friend.Tech的根本吸引力在於與KOL的私聊機會。因此,大部分的早期交易都圍繞著KOL帳戶的Keys,使得KOL們在這場交易風潮中獲得了相當豐厚的協議收入。

共86.5%的用戶存在協議收入。其中4,718名用戶的協議收入超過了0.1 ETH,收入總和占所有用戶協議收入總和的93.2%,平均為1.37ETH。

協議收入最高的前3位KOL:0xRacerAlt、cobie與HsakaTrades分別收入202.57 ETH、139.19 ETH和134.18 ETH,以8月10號到9月19日ETH的平均價格計算,每日收入約為6,000-8,000 USD。

圖8 KOL帳戶範例

KOL的Keys Holders數量上限明顯

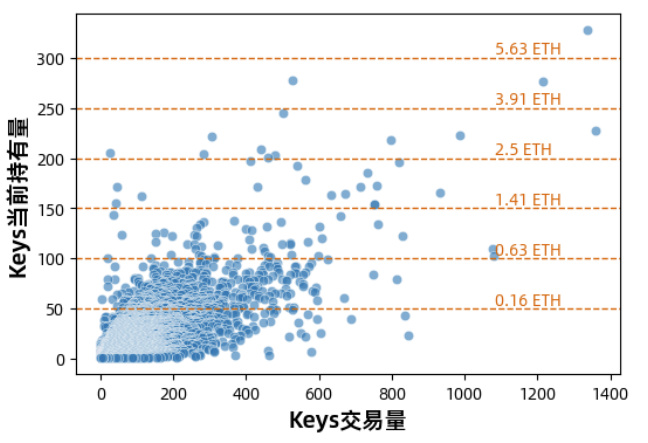

然而,社群內更明顯的一個特徵是,帳戶Keys Holders的數量有較明顯的天花板,99.94%的帳戶Keys被持有量在100以下,即Keys的價格低於0.6 ETH。即使是頂級KOL,其Keys的持有量天花板也基本上在250左右,價格低於4 ETH(圖9)。

圖9 Keys交易量與Keys目前持有量關係

自我增持不一定是好策略

如果用戶對自身的社交影響力有信心,那麼可能會像機器人一樣,採取從早期就開始持有自己的Keys、並在粉絲開始購買自己的Keys後高價賣出以實現獲利的交易策略。事實上,的確有18.9%用戶採取了這項策略。其中有29.3%(11,493名)取得了正收益,平均收益為0.28 ETH,投機者正收益比例為(18.6%)但平均收益為(0.65 ETH)。不過,用戶自持的Keys越多,其收益和虧損的區間就越窄,這意味著這種策略很難實現高額盈利,但確實是避免巨額虧損的理想手段。

KOL自持Keys的比例更高,68.1%(3,211名)額外購買過自己的Keys,535名透過自己的Keys套利,平均收益為0.14 ETH(最高3.89ETH),與他們的協議收入相比並不高。協議收入最高的前3位KOL:0xRacerAlt、cobie與HsakaTrades幾乎從未參與到自身Keys的交易中。

3.5 – 平台持久性的缺失

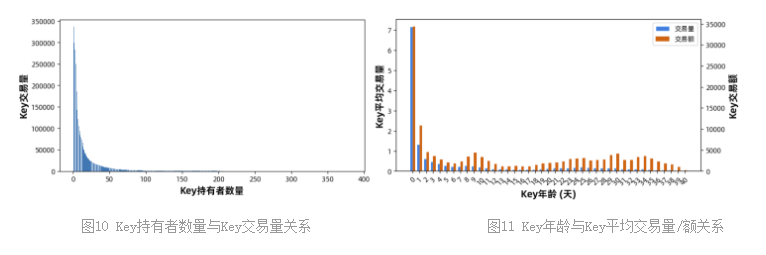

鏈上數據顯示,Keys價格的不斷升高確會導致交易的停滯(圖10),降低速度接近指數函數。類似的,Keys的創建時長越長,日平均交易次數和交易額也都大幅下降(圖11)。 Keys的交易高峰集中出現在被創建的當天,日均交易次數為7次,在第二天跌至2次,第三天之後就不會再超過1次。這個特徵是由代幣經濟模型造成:前期的Keys更有利可圖。

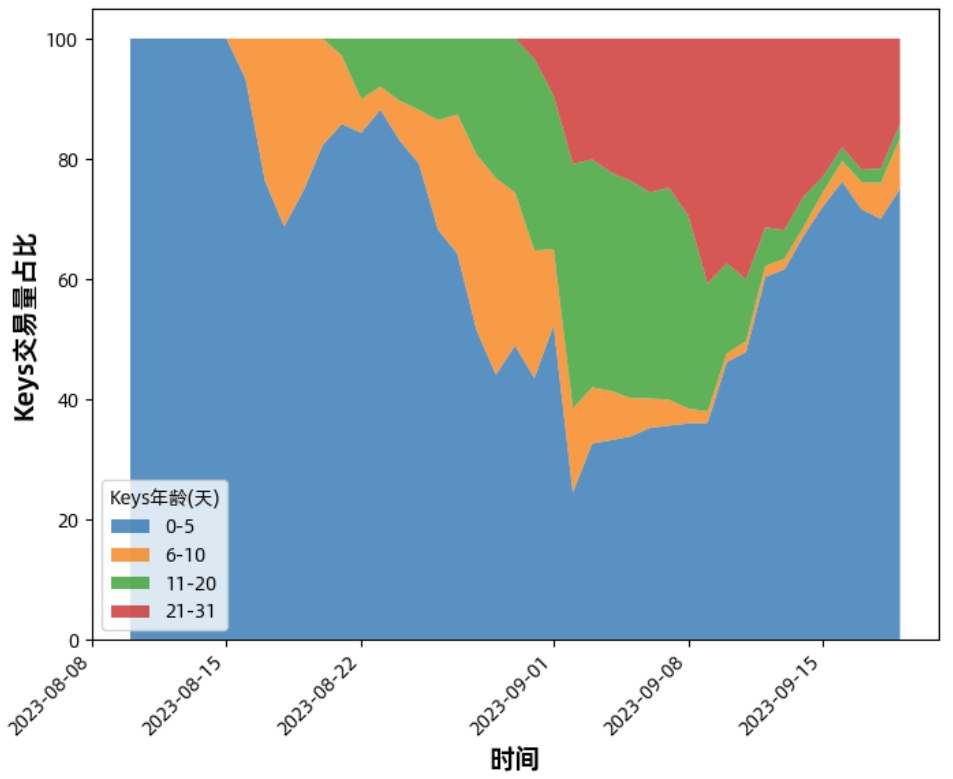

圖12 不同Keys年齡類型的Keys交易量佔比隨時間變化

專案發起已經一月有餘,至今每日近半數交易額仍由新Keys貢獻。若專案後續面臨新KOL資源取得乏力的問題,平台的交易量將可能面臨無法維持的困境,平台的持久性將面臨重大挑戰。

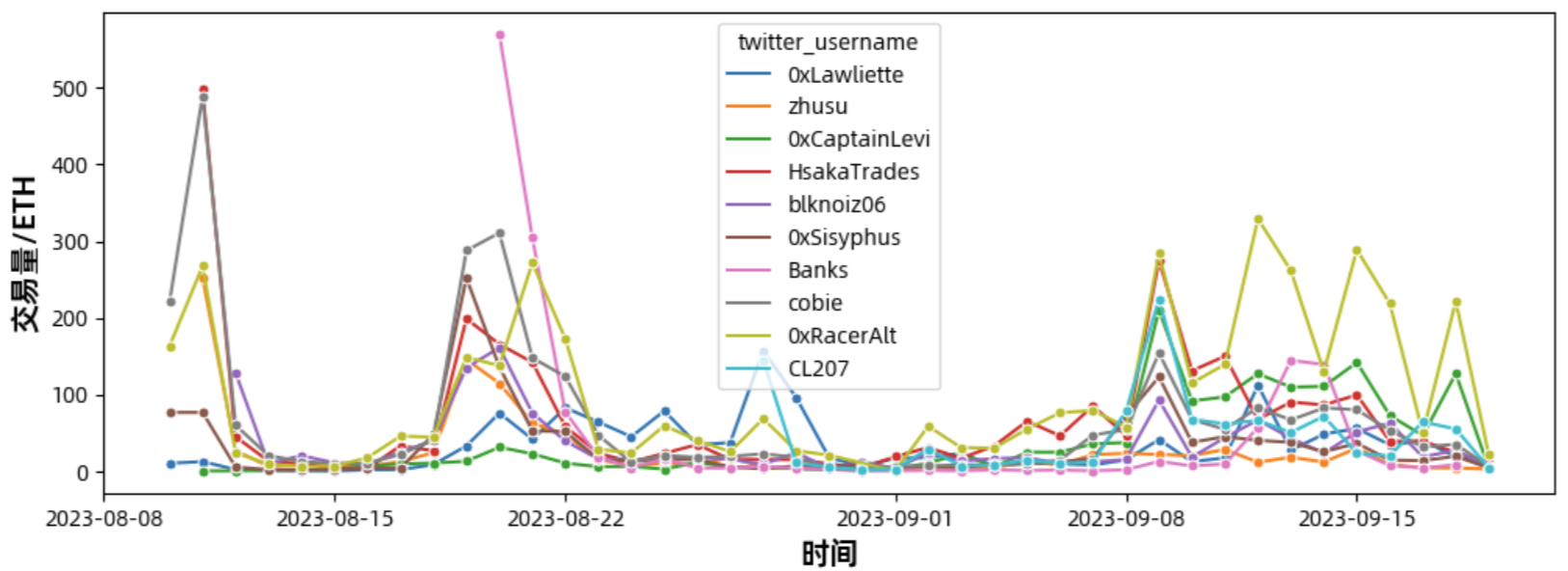

圖13 頭部KOL Keys交易量隨時間變化

頂尖KOL的Keys交易量承擔為整體專案交易量護盤角色,理應隨時間推進會更為堅挺。但不難發現除0xRacerAlt, 0xCaptainLevi外,整體Top10 KOL Keys交易量仍呈現下降趨勢。若頭部KOL無法成功護盤,專案的持久性會遭到打擊。

3.6 – 用戶間的社群網絡

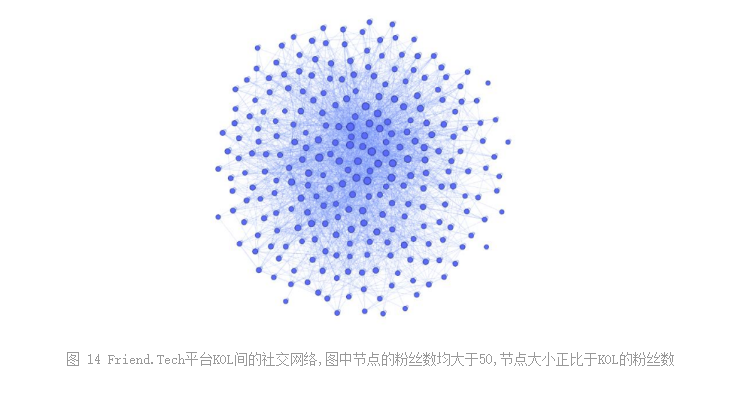

拋開金融屬性,Friend.Tech始終還是個社群平台。從Keys的持有關係來看,平台上14萬用戶中的11萬(79.2%)用戶能夠被連結在同一個社群內,也就是透過朋友的朋友聯繫在一起。雖然目前平台上用戶的社交圈不大:平均每個用戶的好友僅有三到四個,且最大的KOL也不過有幾百個好友,但好友之間的聯繫較為緊密:好友的好友也是自己好友的機率約為41.3%,遠高於現有的任何一個社交平台。

同時,我們也觀察到平台使用者間的互惠行為,也就是使用者之間互相購買Keys。雖然在軟體功能上來說,建立兩個一對一的聊天通道非常冗餘,但這項行為卻能顯著增加使用者之間的社交連結。平台中有13.5%的社交關係是互惠的。

四· 總結與展望

4.1 – 關於應用缺陷

- 目前應用程式仍處於早期階段,核心的社交功能相對簡單,少有吸引用戶留存的亮點。同時,缺乏驗證措施導致詐欺現象(例如假Twitter上@punk9059帳號的@punk9O95)出現、網路連線故障頻繁出現、訊息延遲以及應用閃退等問題也妨礙了正常使用。

- 鑑於區塊鏈的開放特性,平台不能限制使用者繞過前端介面與智慧合約直接交互,例如在未綁定Twitter(X)帳號的情況下產生Keys。這嚴重影響了平台以影響力代幣化促進社交的初衷,削弱了代幣經濟模型的效能。

- 同時,Friend.Tech的地址與Twitter(X)帳號之間的綁定關係可以從公開API中獲取,這無疑增加了對去中心化社交產品隱私問題的關注和擔憂。

當然,上述問題可以歸類為測試階段合理存在的Bug,我們相信任何有實力的技術團隊都能逐步解決這些問題。真正值得關注的是,Friend.Tech商業模式的複製門檻較低,這點從它對競品策略的反應就可見一斑。 Friend.Tech在8月15日曾宣布,用戶若與其他同類型產品交互,將無法獲得其平台的空投積分。這一做法遭到了社區用戶的強烈反對,從而導致社區在8月29日被迫撤回此決策並公開致以歉意。創辦人在公開信中所承認的“出於恐懼與零和思維的行為”,明確展現出Friend.Tech在SocialFi模式上的弱勢——那就是它在未來可能會面臨激烈的同質化競爭。

4.2 – 關於Web3驅動的社群網絡

Eurybia堅信,Web3的長遠發展依賴於吸引並保留那些不受代幣炒作影響的用戶。從馬斯洛需求金字塔出發,衣食住行、就業健康、情感歸屬都是充滿潛力的發展領域,但也都充滿不確定性。

重新建構一個社群網路並非易事。在社群網路內容品質和已有平台的競爭壓力之外,使用者在社群網路上的平台轉移成本相比其他產品顯得尤其高。僅僅從其他平台上把用戶吸引過來是不夠的,更重要的如何是把用戶好友、好友的好友都完整轉移過來。在Web2世界中,能夠撼動守成社群巨頭的新產品屈指可數,遙遠的Google+和最近的Clubhouse都是無聲的鑑證。

然而Web3確實有它獨特的優點:代幣激勵是最直接、最赤裸的獲客方式。

Friend.Tech在一個月吸引到26萬用戶,已經是一個非常亮眼的成績。但是,目前Web3社交平台普遍存在的、如粗糙設計的代幣經濟模型和難以靈活修改的智能合約等缺陷,對平台的生命力無疑會產生負面影響。

對於Friend.Tech,我們判斷它目前的經濟模式不具備足夠的永續性。儘管Keys的價格不太會因為交易減緩而受到衝擊,但減少的交易量會使平台和Keys的創建者面臨盈利難題。至少,在粉絲間的Keys交易市場真正成形之前,透過代幣增值來拉新的效果是有明顯上限的。我們也觀察到社群正在實施如空投積分這樣的推廣策略,希望這能有效緩解平台的持續性問題。

Web3專案透過空投代幣、炒作策略聚焦和獲利吸引的用戶,往往是投機分子或投資客。如何將這群用戶成功轉化為平台服務內容(社群、遊戲等)的真正用戶,始終是Web3領域的難題。常理而言,相較於對關注平台服務內容的用戶,投機用戶對平台服務內容的興趣相對較低。如果他們拿走了最大量的經濟獲利,但卻貢獻了最低的用戶黏性,那麼代幣補貼策略(如果對專案方而言是一項成本)還是否合理?這是所有致力於推動Web3大規模普及的從業人員都需深思的問題。