作者:讀懂財經

投擲賽道是最佳的投資策略之一,找到黎明前的賽道,就能獲得極大的超額收益,典型案例就是前幾年的新能源。如今新能源風口已過,人形機器人機會已至。

今年以來,人形機器人概念股大華股漲超104%、遠東傳動漲超82%。整個機器人指數也漲超40%。要知道,上半年爆紅的AI板塊在同一時期也不過漲了20%。

人形機器人大漲核心是產業化程度超預期。前幾天,特斯拉影片展示了人形機器人Optimus的最新進展,由於展現出的極佳性能極大增加了產業落地的可能性,直接給A股的科遠智慧、大華股份等機器人概念股帶了一個漲停。國內方面,9月26日,傅利葉智慧通用人形機器人GR-1也開啟了預售。

可以預見,人形機器人量產在即,為人形機器人概念股帶來了績效支撐。

本文持有以下觀點:

1.人形機器人從講概念轉變為出業績。特斯拉等行業頭部公司已經有了明確的量產日期,而人形機器人的零件供應商也給了零件量產節奏的積極指引。從整個產業鏈的量產節奏來看,產業鏈相關公司都即將收穫人形機器人收入。

2.AI打破了人形機器人產業化的瓶頸。人形機器需要做到運動模組、感測模組和人工智慧模組的融合。先前由於技術瓶頸,上述三個模組很難高效融合,而AI大模型改變了這一現狀,使人形機器人的感知、決策、運控得到了有效結合,產品性能既落地進度都大為提升。

3.人形機器人的投資機會可關注核心零件。人形機器人廠商作為產業鏈價值最高的企業,具備很大的投資價值。除此之外,核心控制系統、馬達、減速器等核心零件也具備較高附加價值和壁壘,同樣值得關注。

人形機器人產業化超預期

在人口老化趨勢下,作為降本增效替代人工的機器人必然是確定的投資機會。這從人形機器人概念股的表現就可以看出來,今年以來人形機器人概念股累計漲超75%。

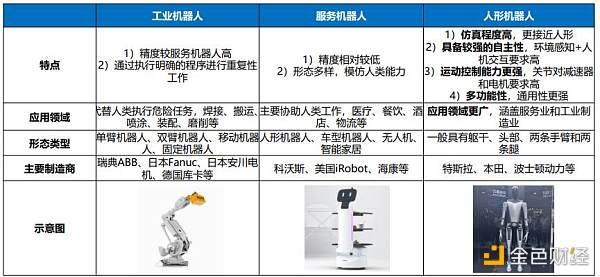

人形機器人概念股備受青睞,要從整個機器人產業鏈說起,機器人主要分為三類:工業機器人、服務機器人、人形機器人。其中,工業機器人主要透過明確的程序進行高精度的重複性工作,如汽車組裝的代表企業是德國的庫卡,服務機器人則是模仿人類能力,進行進度較低的工作,如掃地機器人,代表企業是科沃斯。

相較於前兩類,人形機器人是當下機器人產業中最具投資潛力的品類。雖然早在1973年,日本早稻田大學就研發出全世界第一台真人大小的人形智慧機器人-WABOT-1。然而過去的半個多世紀,人形機器人始終無法產業化。原因也不難理解,人形機器人是機器人產業技術難度最高的品類,它更接近人形,模擬程度高,不僅要執行高精度工作,也要有更強的通用性,能應用在各個場景。

但今年以來人型機器人出現轉折點,其產業化進程超預期。典型代表是,前兩天特斯拉在社群媒體上影片展示了人形機器人Optimus的最新進展。透過視訊演示,業界認為Optimus在視覺感知和運動控制能力出現了升級。

其中,在視覺感知方面,Optimus能精準實現四肢位置校準、運動控制,實現色差物件分類抓取,並具備排除乾擾、自動糾錯能力(不受外部人員幹預動作的影響,自動扶正倒置物件)。而在動作控制能力方面,Optimus抓取放置物件的過程,對力度的控制能力強,整個動作展現出接近人手般的細膩和靈活。此外Optimus能實現瑜珈的拉伸動作,並保持平衡,這需要極高的重心分配及動作定位、調整能力。

在視覺感知和控制運動能力升級後,Optimus可運用到工業、醫療、日常生活等多種領域。受Optimus產業化進展超預期的影響,Optimus影片發布後,科遠智慧、大華股、遠東傳動、盛通股等機器人概念股隔天在A股紛紛漲停。

那人形機器人板塊是如何超預期的呢?

從講概念到出業績

近幾年,元宇宙、AI、人性機器人等板塊都在短期內出現了巨大漲幅。但與大部分熱點概念不同的是,人性機器人板塊在相當長的時間內都維持住了向上成長的趨勢。

和上半年大熱的AI做對比,AI受AIGC的驅動短短機個月整個板塊漲超50%,但隨後開始回調,年內漲超15%。而機器人板塊基本上沒有回調,至今都是持續向上的趨勢,年內漲超40%。

人形機器人走勢強於其它概念,是因為人形機器人幾乎可以確定,其量產時點漸行漸近,產業鏈公司將實質獲得利潤,不再是鏡中花水中月。換句話說,人形機器人概念股完成從講概念到出績效的轉變。

具體來看,人形機器人的量產已經提到行程。特斯拉機器人作為領頭羊,目前處於B樣階段,24年底預計開始小批量生產。而在國內,9月26日傅利葉智慧公司發布消息,其智慧通用人形機器人GR-1已經開啟了預售。

人形機器人的量產也即將帶動了上游供應商的表現。供應鏈上的核心公司給了人形機器人量產節奏的正面指引。例如,拓普集團公司表示:「公司研發的機器人直線執行器和旋轉執行器,已經多次向客戶送樣,獲得客戶認可及好評,專案要求自2024 年第一季開始進入量產爬坡階段,初始訂單為每週100台。為滿足客戶要求,公司需要本年度完成4 套生產線的安裝調試,形成年產10萬台的一期產能,後續將年產能提升至百萬台。”

從概念到落地,得益於人形機器人的核心痛點的突破。具體來說,機器人由運動模組、感測模組和人工智慧模組三個關鍵技術模組組成。對於一般的傳統機器人來說,只需要其中一種技術往往就能具備使用價值。例如,工業機器人主要專注於運動控制技術,掃地機器人則著重於導航感測技術。

而人形機器人則不然,它必須在應用程式場景上具備通用性,而不是特定場景下的單一任務。這樣一來人形機器人就需要更高的技術整合和融合,需要對更大的資料集建模,也需要對語言和指令有更強大的理解力。但之前,AI數據和模型基本上處於孤立發展狀態,且迭代速度很慢,人形機器人很難做到感知、決策與操作的高效結合。

但大模型的出現改變了這個現狀。大模型正從文字、語音、視覺等單一模態大模型朝向多種模態融合的通用AI方向發展。由此便可將語音、視覺、決策、控制等多面向技術與人形機器人直接結合,全面提升機器人效能。由此,人形機器人的感知、決策、操作也得到了有效結合。

那麼,隨著人形機器人的逐漸落地,哪些產業鏈環節值得重點關注呢?

人形機器人投什麼?

參考2019年開始快速發展的電動車,整車廠作為產業鏈價值最高的環節牛股頻出。但除整車廠之外,壁壘較高、格局較好汽車核心零件環節如電池、隔膜、電解液等都跑出了大牛股。

回到人形機器人投資,人形機器人進入門檻高,需要較強的一體化軟硬體能力且產業空間大,市場規模在萬億級,人形機器人廠商自然也是重點押注標的。

目前來看,人形機器人廠商中,特斯拉有著明顯優勢,其既具備機械硬體能力也在視覺感知、演算法、虛擬模擬等軟體方面領先優勢明顯。而特斯拉汽車工廠也為人形機器人提供了應用場景。

相較於特斯拉這張“明牌”,人形機器人產業鏈中具備高附加價值、高障礙的核心零件領域或許能提供更多資訊差的機會。

依東吳證券測算,人形機器人零件價值量佔比依序為:核心控制系統佔39%、馬達佔19%、減速器佔14%、行星滾柱絲桿佔9%、感測器佔比3%左右。

從零件價值鍊來看,核心控制系統似乎是最值得投資的環節,但其競爭格局對零件企業並不友善。核心控制系統相當於人形機器人的“大腦”,是技術壁壘最高的環節之一,目前特斯拉人形機器人主要採用自研控制系統,其控制系統由自研FSD系統+D1超算晶片組成。在效能比較上,特斯拉自研的Dojo D1超級運算晶片在實際應用中,與業界其他產品相比同成本下效能提升4倍,同能耗下效能提升1.3倍,佔用空間降低5倍。

相較之下,馬達、減速器等零件附加價值雖不如核心控制系統高,但投資機會可能更為確定。以馬達為例,馬達在人形機器人成本佔比中僅次於控制系統達19%,且主要機器人廠商以採購為主。更重要的是,馬達在人形機器人中也能夠拉開一定的性能差距,以伺服馬達為例,其被稱為“工業機器人的心臟”,一般安裝在機器人的“關節”處,為工業機器人提供精準的控制效果,頭部廠商可依靠精準的控制效果形成競爭優勢,進而獲得確定的業績成長。

整體而言,人形機器人作為即將開放的明日之花,需要長期追蹤與關注,找到那些關鍵企業,等待巨大機會的降臨。