作者:Helen Partz,Cointelegraph;編譯:松雪,金財經

摩根大通的一份新報告稱,自合併和上海等主要網路升級以來,以太坊質押的興起是以更高的中心化和更低的質押收益率為代價的。

以高級董事總經理Nikolaos Panigirtzoglou 為首的摩根大通分析師於10 月5 日發布了一份新的投資者報告,警告以太坊日益中心化帶來的風險。

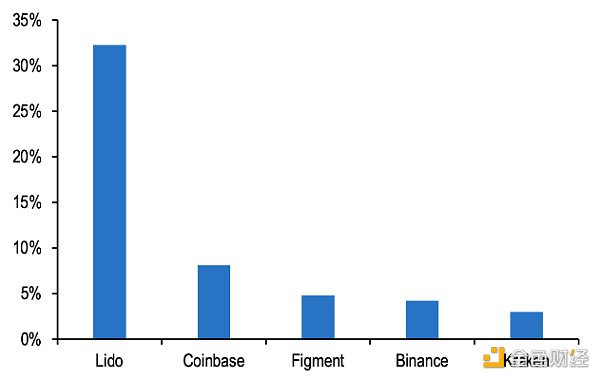

前五名流動性質押提供者的市佔率。資料來源:摩根大通

摩根大通分析師在報告中指出,排名前五的流動性質押提供者:Lido、Coinbase、Figment、Binance 和Kraken,控制著以太坊網路上超過50% 的質押,並補充說僅Lido 就佔了近三分之一。

分析師提到,加密社群已將去中心化流動性質押平台Lido 視為與Coinbase 或Binance 等中心化交易所相關的中心化質押平台的更好替代品。然而,在實踐中,摩根大通的報告稱,“即使是去中心化的流動性質押平台也涉及高度中心化”,並補充說,單個Lido 節點運營商擁有超過7,000 個驗證器集或230,000 個以太坊。

這些節點運營商由Lido 的去中心化自治組織(DAO) 選擇,該組織由幾個錢包地址控制,「使得Lido 的平台在決策方面相當集中,」分析師寫道。報告提到了Lido 的DAO 拒絕提案的案例。

摩根大通分析師寫道:“Lido 沒有參與這些舉措,因為其DAO 以99% 的壓倒性多數拒絕了該提議”,並補充道:

「不用說,任何實體或協定的中心化都會為以太坊網路帶來風險,因為大量的流動性提供者或節點運營商可能會成為單點故障或成為攻擊目標或串通形成寡占[… ]」

摩根大通指出,除了更高的中心化程度之外,合併後的以太坊也與整體質押殖利率下降有關。分析師寫道,標準區塊獎勵從上海昇級前的4.3% 降至目前的3.5%。報告補充稱,總質押收益率已從上海昇級前的7.3%下降至目前的5.5%左右。

摩根大通分析師並不是唯一注意到合併升級後網路中心化顯著增加的以太坊觀察家。該合併於2022 年9 月15 日執行,被視為以太坊去中心化的主要障礙和收益率下降的主要原因。

以太坊聯合創始人Vitalik Buterin 承認,節點中心化是以太坊的主要挑戰之一。 2023年9月,他表示,找到處理這問題的完美解決方案可能還需要20年。