作者:demir,inpower創始合夥人來源:X(原推特)@demir9527

RWA是透過區塊鏈技術將真實世界資產(Real World Assets)代幣化。

本文作為開篇,分享作為RWA從業人員對產業的6個觀點。

RWA其實是業界一直流傳的故事。

現在也確實已經有各種專案方,做地產、債券、股權等各種資產上鍊。

理論上說,區塊鏈的技術確實可以解決不少現實金融市場的痛點,但現在總感覺還是雷聲大雨點小,真正火爆出圈的項目並不多。

這是為啥呢?

我們還是以地產上鍊計畫為例,說說看RWA到底有啥坑。

房子是個好的資產呀,大家都需要,又能保值,還可以收房租(創造價值)。

當區塊鏈平台愛上房地產的時候,房地產看起來並不怎麼喜歡區塊鏈。 。 。

-

首先,房產證上永遠不會寫著token持有者的名字。

-

代持這種事嘛,一般情況也沒啥。但是碰到違約的情況,那可就真麻煩了。

-

我們國內的小產權房其實就是合約控制的房產交易,有興趣的小夥伴可以自行搜尋。

當鏈上的理想主義,和現實世界資產碰撞起來,還真是會有各種搞不完的奇葩事情出現~

希望能透過我們這篇RWA的不可靠觀察,分享一下個人的六個觀點。

01 ONE RWA野雞計畫多

其實Web3專案很難說誰是野雞專案。

很多meme幣,其實跟原創沒什麼關係,一樣火爆出圈。

但RWA專案不一樣,因為在現實世界,是要有底層資產的。

所有RWA資產代幣化都必須要具備兩個基本要素:代表權和所有權,且必須上鍊。

否則就是野雞項目,分分鐘可以跑路。

哪些是野雞項目各位自行判斷哈~

-

「代表權」指的是這個資產必須是存在的,不能是虛構出來的資產。另外這個資產的其他情況也要說其過程,例如是不是會過期、是不是有實體、實際持有者是誰等等。

-

「所有權」指這個資產的所有權,必須透過合法的方式寫到鏈上。不僅對誰持有這個資產能產生共識,對有爭議的時候還應該有處理機制。

不要小看這兩個基本要素,只有都滿足的狀況,資本的大錢才可能流進來,否則就只能小打小鬧。

畢竟有錢人經歷的各種奇葩事,可能不比你經歷的少。

02 TWO RWA=法律+代碼

-

在現實(已開發國家)世界,現實資產的共識是由各種法律合約支持形成的,爭議由法院解決。

-

在加密世界,加密資產的共識是由區塊鏈系統的資料記錄形成的,爭議由機器根據程式碼邏輯解決。

So,所有的資產,要么是法律支持的,要么是代碼支持的。

當加密的現實資產出現後,這兩個世界的支持體係就要產生出新的東西了。

實際上在加密世界碰到流氓強盜跑路事件,還是會回頭拿起法律的武器。 (參考前段時間HTX被盜事件)

隨著時間的發展,資本市場還是會越來越被區塊鏈的技術所影響。

但是影響路徑可能分兩種:

-

一是各國逐漸承認RWA的資產token為合法底層資產,透過原有法律體系保護。 (似乎香港最近的一系列措施就是這樣。)

-

二是各專案方把各種資產和保護措施直接寫進智能合約,然後在原有法律框架內提供更強的保護。 (貌似北美在監管不明確表態的情況下是這樣發展的)

同時,RWA資產也會出現原生資產和孿生資產。

RWA原生資產:新創造出來的資產。

這類資產原本不存在,但隨著區塊鏈技術的發展會被創造出來,例如基於算力的資產、鏈上保險等。

這些RWA原生資產很容易被編入程式執行或做成金融衍生品,只要監管能跟上,就會有各種原生資產出現。

RWA孿生資產:現有資產升級而成。

例如現有我們熟悉的債券(國債公司債等)、股票、房產等,都可以逐步上鍊。

在這個過程中,無論是在鏈上發行,或是在區塊鏈帳本上重新登記,都可以發揮提升流動性、降低監管成本的作用。

鏈上債券可能會逐步和DeFi(去中心化金融)有越來越多的交集。

一方面加密資產現在報酬率一般,而美債推高了市場利率水準;

另外傳統金融市場的借款人最主要的還是關注融資成本,至於是鏈上的錢還是鏈下的錢其實不重要。

03 THREE RWA沒有業界標準(Standard)

很難想像一個行業會沒有行業標準

在傳統世界中貨櫃的規格就是運輸中一個很好的標準,火車/船/貨車都可以裝,運輸方便多了。

網路如果沒有JPEG、PDF、MP3這些標準,怕你連這篇文章都看不出來了。

然而,RWA就沒有業界標準。

RWA畢竟比較新嘛,但RWA需要怎樣的標準呢?

很多人可能會說什麼ERC721/ERC3525啦,但這些目前最多只是數據標準,遠遠不能滿足RWA的要求。

舉個例子吧~

與RWA比較類似的是資產證券化,也就是把債務打包做成證券,給投資人交易。

這個過程叫做證券化Securitization,是不是跟代幣化Tokenization很像?

確實很像,就是資產的載體不一樣。

1990年代,美帝的信貸市場開始證券化。 (然後在2007年製造了金融危機)

能搞這麼大事情,資金量當然不小,比RWA那可是大得多了。

信貸的證券化是透過一個叫CUSIPs的標準,將各種各樣的資產打包在一起。相當於透過CUSIPs這個標準,其實可以產生各種資產token,這個標準可以反映出資產的潛在風險程度,但不能反映資產的所有權。

證券化的過程十分複雜,要求很多機構互相配合才能保障運作。

例如資產的是不是有按時還款、估值有沒有變動、涉及的主體是否運作正常等。

因為流程太複雜,所以傳統資產證券化只針對幾個核心資產類型。

而且證券化鏈條中如果有人掉鍊子,那就要靠法律解決了,所以只針對機構投資者開放。

可以說CUSIPs這個標準開啟了資產證券化。

但理論上資產代幣化可以涵蓋所有資產類型,並對所有客戶開放。

目前去中心化的帳本技術的發展值得關注,這其實是RWA的核心底層支援。

在此基礎上如果還能反映出資產的風險,那一個產業標準可能就呼之欲出了。

反之,如果業界標準遲遲不能確定的話,那機構的大錢也是很難進場滴。

04 FOUR RWA協定倒是很多

業界標準(Standard)和協議(Protocal)其實有點像。

業界標準一般是從業人員都達成共識,必須遵守的規範。

但協議就不一定了,從業人員可以選擇用,也可以不用。有的協議用的人多了,最後也會變成業界標準。

網路產業剛開始發展的時候,IBM和施樂公司(Xerox)曾經有各自的協議,後來還鬧到打官司,最後IBM勝訴。

IBM勝訴後還是把這個協定免費開放了,就是大名鼎鼎的TCP/IP (全名就是Transmission Control Protocol / Internet Protocol,傳輸控制協定/網際協定)。

正因為RWA沒有業界標準,現在各路團隊都希望在協議層掌握主動。

於是乎,各種協定圍繞著RWA的各個角落展開了激烈爭奪。

RWA的協議之爭主要體現在三個領域:

1. 各類資產代表權及所有權方案

代表權方案包括資產資料、付款資料、資產表現資料、個人資訊資料等。

所有權方案包括債券的留置權、股權的所有權證書契約等。

這些方案目前還是處理各種數據及格式為主,除了大家熟悉的以太坊各種標準(如ERC20 / 721 / 3643 / 352等),還有很多政府或者行業勢力的方案,例如:

國際代幣標準協會(ITSA)也有一套自己的分類方案。

瑞士的資本市場技術協會(CMTA)也有瑞士合規token名錄。

相信不久香港也會自己搞一個方案出來。

2. RWA基礎設施和工具

包括涉及的合規技術/公鏈/預言機/穩定幣等等。

其中合規技術可能是目前這個領域中競爭最激烈的。

合規技術可以大幅降低參與門口(傳統離岸基金開戶KYC成本都要一千美金),KYC/KYB是方案是基礎,然後託管和交易經紀這些以前都需要牌照的業務,現在也都有新的玩法。

有了這些基礎設施,RWA專案方的成本其實會大幅降低,可以更專注在自己熟悉的資產處理上。

3. 各類資產上鍊方案

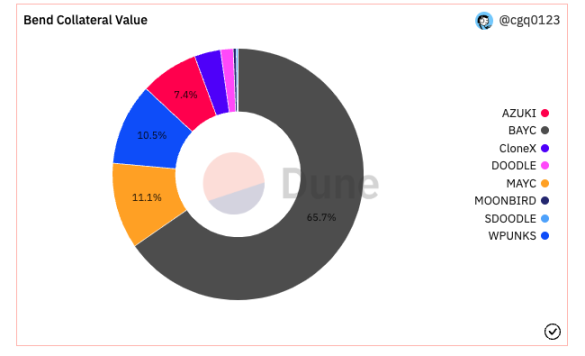

基本上能看到的各種房產/債券/保險/股票/算力等項目方,都算是各類資產上鍊方案。

現在各類RWA資產規模已超過十億美元,這個規模在金融業看來,其實還只是小朋友過家家的程度。

目前規模最大的要數Centrfuge,是MakerDao的策略合作方,當下管理的資產規模約2.5億美元。 Centrifuge的收益基本上全部來自於現實世界的債權(國債/抵押貸款等),資產端來源僅限已開發國家。

同時為做市商和套利交易基金提供無抵押貸款的一些項目也有不錯的成長,例如TrueFi / Maple / Clearpool。其中Maple目前的管理規模有1.3億美金。

GoldFinch和Credix等專案方專注於新興市場的企業債,他們有各種各樣的方式在亞非拉找合適的借款人,GoldFinch的資產管理規模也超過了一億美金。

其他類型資產如房地產/股票等的項目,目前還沒有出現管理規模超過一億美金的。

這些專案方通常會提供一些原生token來吸引用戶,目前看效果其實不咋地。光靠token的激勵機制,對專案方成功有多少幫助還很難說,各個專案方的管理規模和利潤情況也各不一樣。

個人建議,與其關注各專案的資管規模,我個人其實更重視這些專案的發展品質:獲客成本/顧客價值/核心能力等。 (好像有點傳統網路的意思哈)

隨著RWA發展,這些專案中可能跑出來幾個巨頭,定義好各自擅長資產的標準,同時可以吸引各自領域資金端和資產端的聚集效應。

但RWA如果想吸引機構的大規模資產進場,可能還是要想辦法獲得傳統金融市場更高的報酬。根據現在這個情況看,不知道是不是要先撐過當下的升息週期。

05 FIVE RWA早期機會點在長尾

十年前多人豪言,說網路的發展會讓線上取代線下。但實際上網路線上部分能取代的還比較有限。

各位RWA的專案方和投資人暫時也別心太大,猥瑣發育為主,沒那麼快可以取代傳統金融市場

RWA可能要從長尾開始做起。

這裡的長尾分為兩個維度:

一是從資產類別上,大型企業債/股票等核心資產算是頭部資產,但算力債/藝術品等邊緣資產類型算長尾資產。

二就是已開發國家的金融市場算頭部資產,亞非拉等各開發中國家的市場算是長尾市場。

雖然我們看好RWA從長尾切入,但長尾同時也有很大的風險在裡面。

邊緣資產通常流動性不高,而發展中國家的市場通常法制不健全,當地的資產可能遇到各種意想不到的問題。

06 SIX RWA也需要傳統金融合作方協助

說到做金融嘛,業內人士都知道離不開兩個核心抓手。

一個是資金端,一個是資產端。

如果資金端的來源是傳統金融機構的話,那麼除非RWA可以提供出收益更高或風險更低的產品,否則很難獲得各資管機構大錢的認可。

也就是說在目前的情況下,如果一個RWA專案如果希望管機構投資者的錢,那最好在邊緣資產上多下點功夫,不要去搞傳統核心資產上鍊。因為人家機構投資人可以直接去現有的金融市場購買核心資產。

目前傳統金融鬧得沸沸揚揚的加密ETF,在傳統金融人士看來就是目前市場買不到的邊緣資產。對RWA來說,可能算力/加密支付等這些是未來都可能產生許多優質資產。

但如果你做的專案是美股美債這種核心資產,那你的資金來源可能是個人投資人或是鏈上的一些基金了。

這兩年可能不少加密基金的回檔幅度堪比A股基金,發現還是美股美債比較香。

不過大資金嘛,還是得靠傳統機構,就算只有1%流到RWA那也可以撐起一片牛市。

對RWA專案來說,可能資產端的來源還是要依賴傳統機構

目前幾個頭部的RWA項目方,其實已經和傳統機構打得火熱了。

例如Addem Capital和GoldFinch、Blocktower和Centrifuge。

Addem Capital是一家向拉丁美洲小型企業提供貸款的公司,專注於金融科技/醫療健康/農業等領域。 Blocktower則是一家信貸基金,主要做房貸。

傳統金融科技企業也可能在貿易金融/供應鏈金融/消費金融領域為RWA提供大量資產。因為他們本身在各自的領域有一定數據風控能力,而且獲客能力也是驗證過的,只需要在後端升級一下鏈改就可以了。

結語

我個人相信,RWA會形成鉗形發展的情勢:

一方面向鏈上機構或亞洲非拉地區用戶提供高流動性的資產(如美股美債等)

另一方面會提供長尾邊緣資產,供傳統金融機構的投資人選擇。

在這個過程中RWA的各個參與者可能會與傳統機構逐漸博弈,滲透到主流金融市場的競爭。

目前RWA市場規模還太小,與傳統金融相比,在鏈上清算/監管的優勢還沒有完全體現出來。但我相信隨著市場規模的擴大,以及監管傳統金融機構對新技術的逐漸了解,新技術的優勢會逐漸反映出來。

那時候,金融資產透過上鍊的方式,應該是便於監管且成本更低的。

未來很美好,大家先猥瑣發育一下哈~