作者:Galaxy

編譯:Joyce,Sharon,BlockBeats

TL;DR:

- 加密貨幣創投仍未見底。就完成的交易和投資總額而言,第三季是2020 年第四季以來最低的季度。

- 廣泛的Web3 類別中的公司在交易數量中占主導地位,而交易類別中的公司籌集的總資本最多。第三季的結果延續了我們全年看到的趨勢,對人工智慧的興趣要求在我們的資料集中創建一個新的部門,並且對人工智慧和加密貨幣之間的重疊的興趣不斷增加。

- 美國繼續主導加密貨幣創業領域,但其他國家正在迎頭趕上。雖然美國的加密新創公司佔所有已完成交易的35% 以上,並籌集了風險投資公司投資資本的34% 以上,但美國現在在交易和資本方面的份額明顯輸給了阿拉伯聯合大公國等國家,新加坡和英國都有更先進的加密貨幣監管框架。

- 創投融資環境仍然極具挑戰性,但可能正在改善。 2023 年第三季度,創投基金籌集了超過10 億美元,這是自2022 年第三季開始下降以來的首次上升。新基金發行數量也從第二季的12 檔增加到15 檔。基金規模中位數和平均規模較多頭高點大幅下降。

加密貨幣創投

按交易數量和投資資本劃分

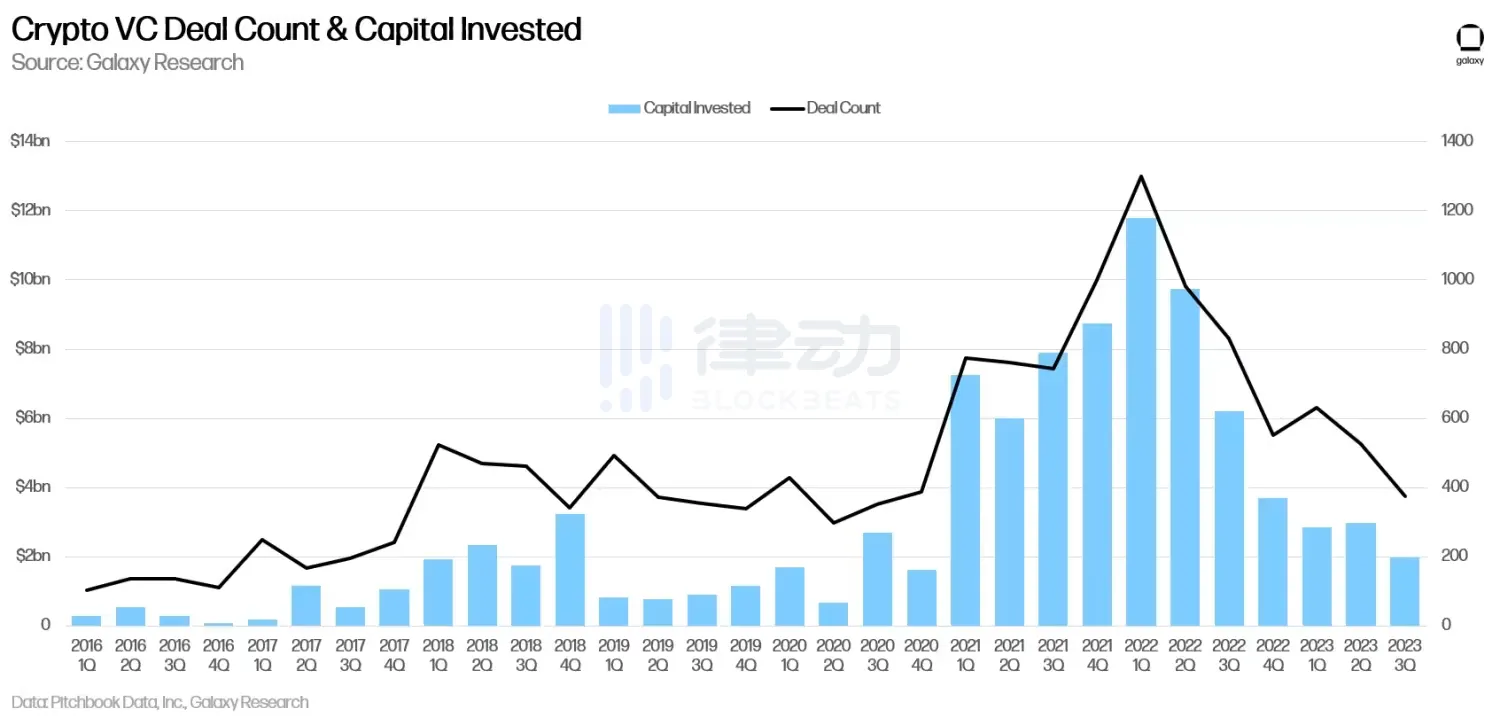

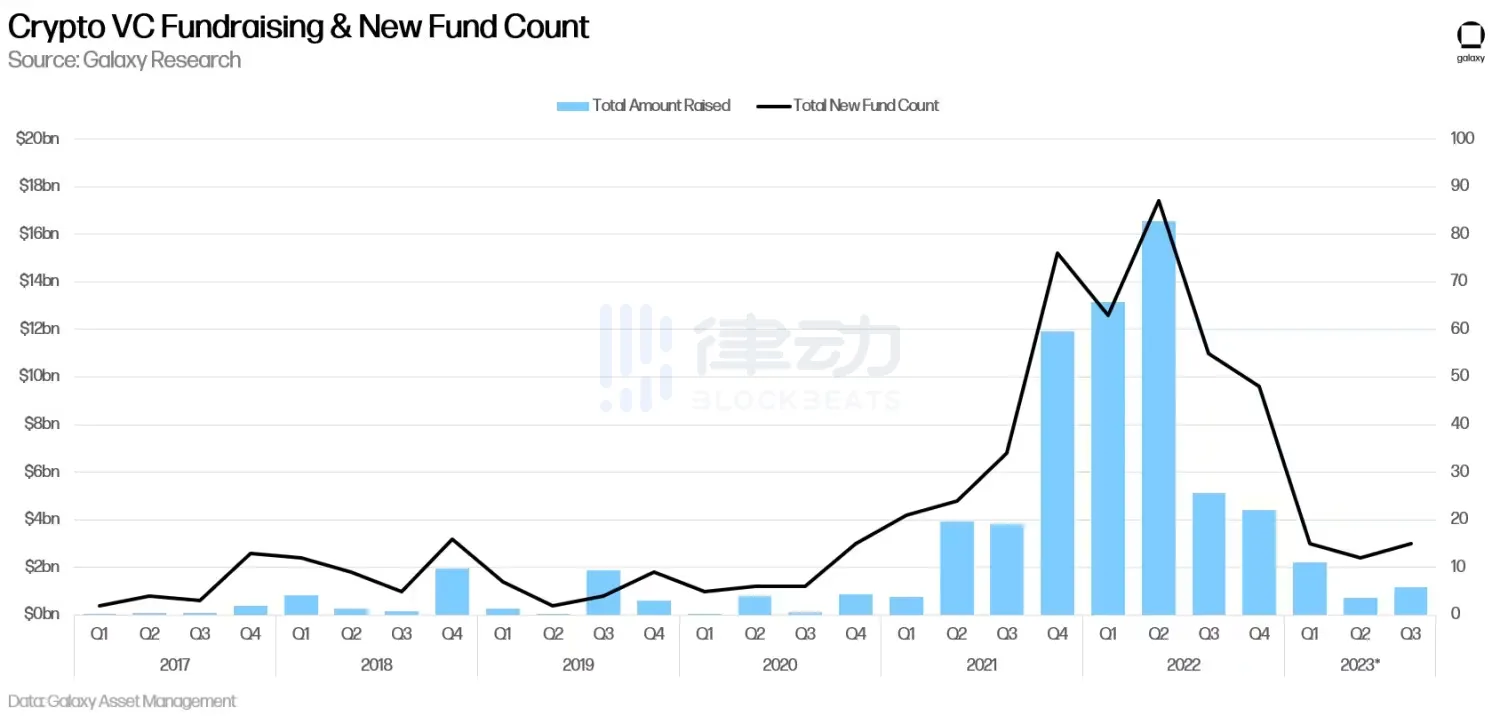

加密貨幣和區塊鏈產業在2023 年第三季的投資額為19.75 億美元,創下了新的週期低點,也是2020 年第四季以來的最低水平,延續了自2022 年第一季120 億美元高峰後開始的下降趨勢。過去四個季度加密貨幣和區塊鏈新創公司籌集的資金總額比僅在2022 年第一季籌集的資金還少。交易數量在本週期也創下了新低,僅有376 筆交易。

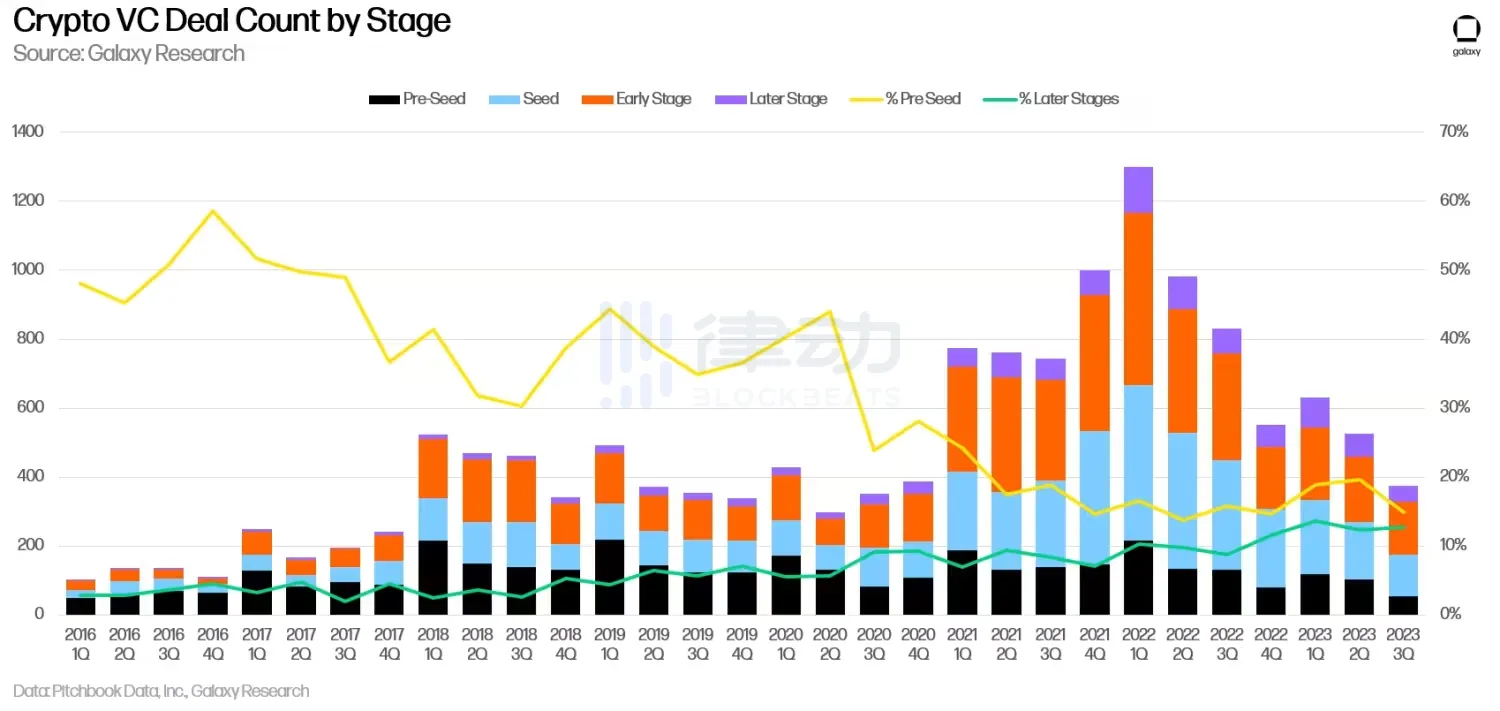

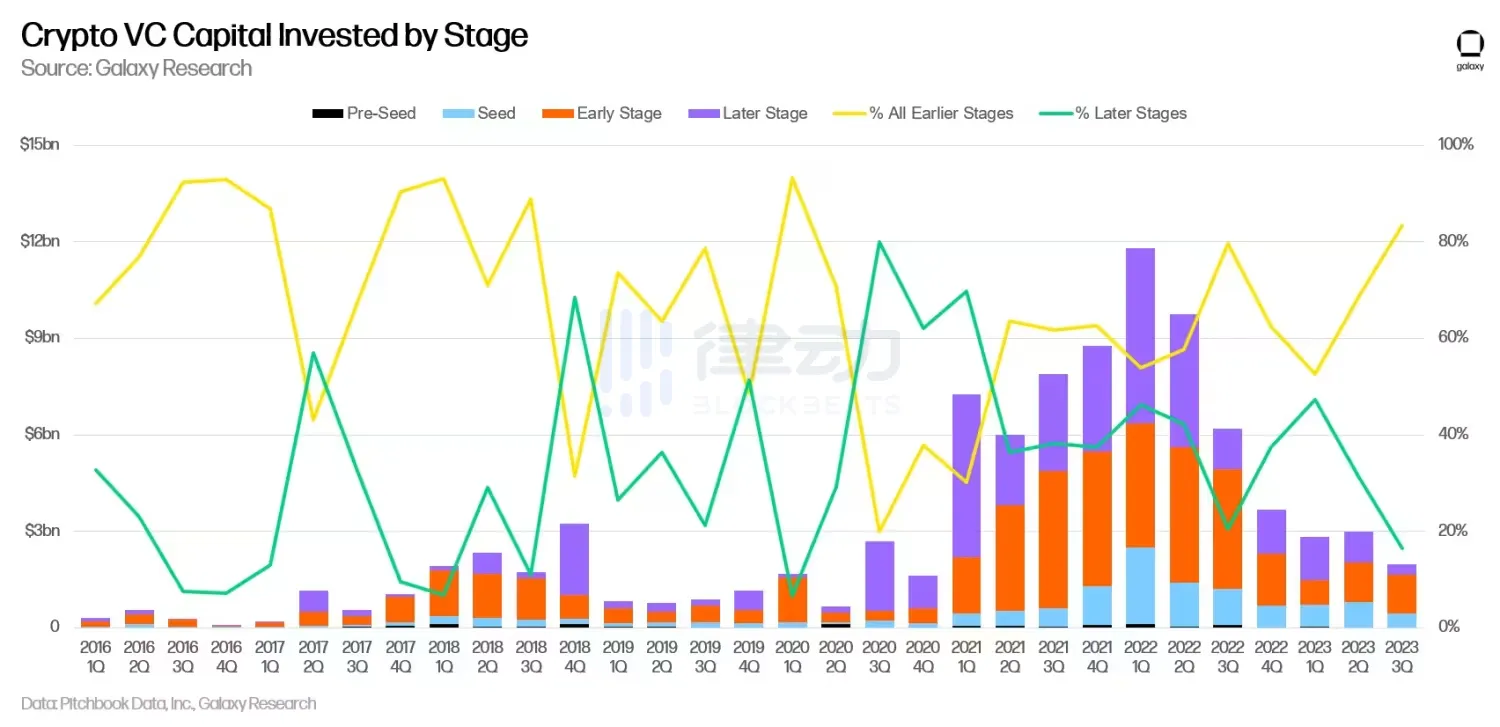

2023 年第三季完成的大多數交易涉及A 輪融資階段的新創公司,種子前交易數量較上季略有下降。

就投資規模而言,早期階段的交易(Pre-Seed、Seed 和A 輪)佔了絕大部分投資(83.5%),相較之下,後期階段的交易僅佔16.5%。這延續了上個季度的趨勢。

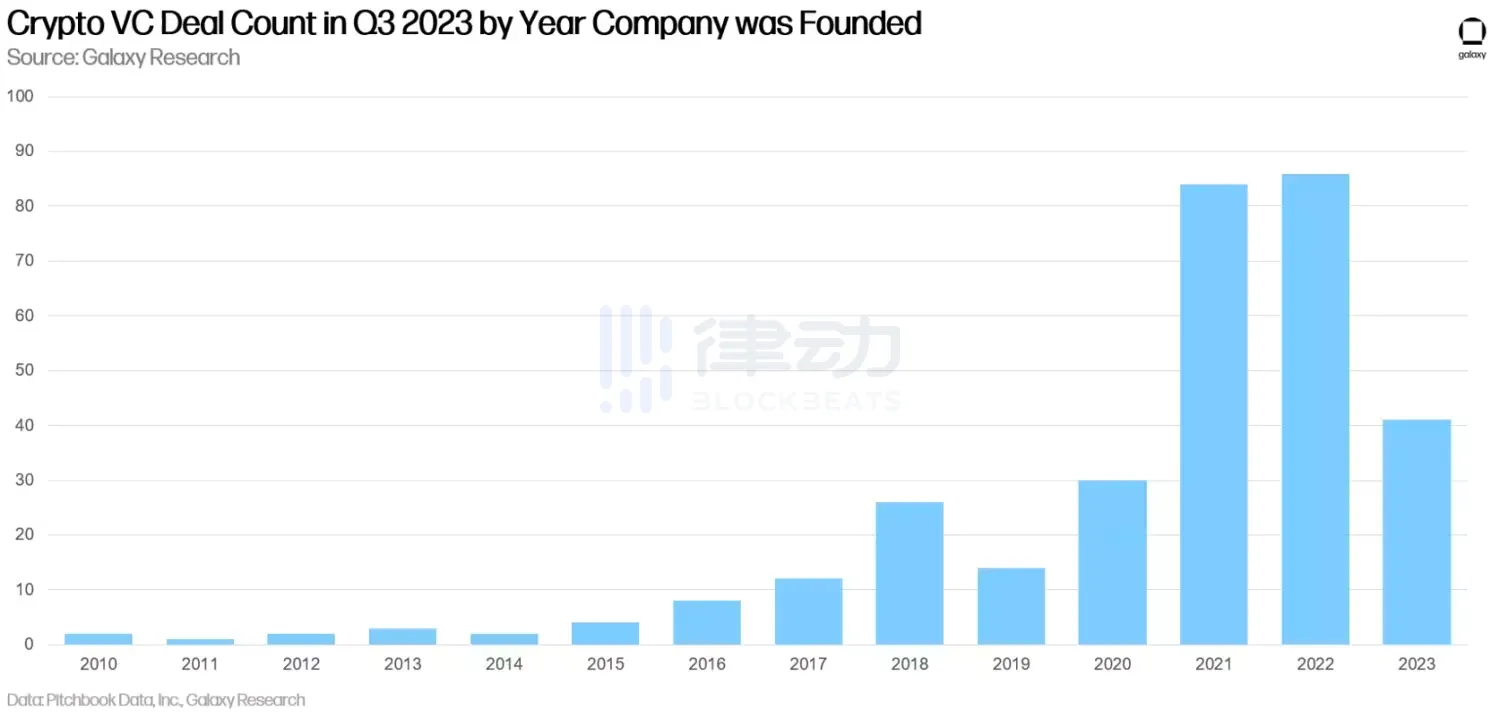

按公司成立年份劃分

在2023 年第三季度,成立於2021 年和2022 年的公司完成了最多的創投交易。

成立於2021 年的公司籌集的資金是所有年度群體中最多的,而顯著的是,成立於2022 年的公司籌集的資金顯著較少,這與上個季度有所不同。

按公司總部所在地劃分

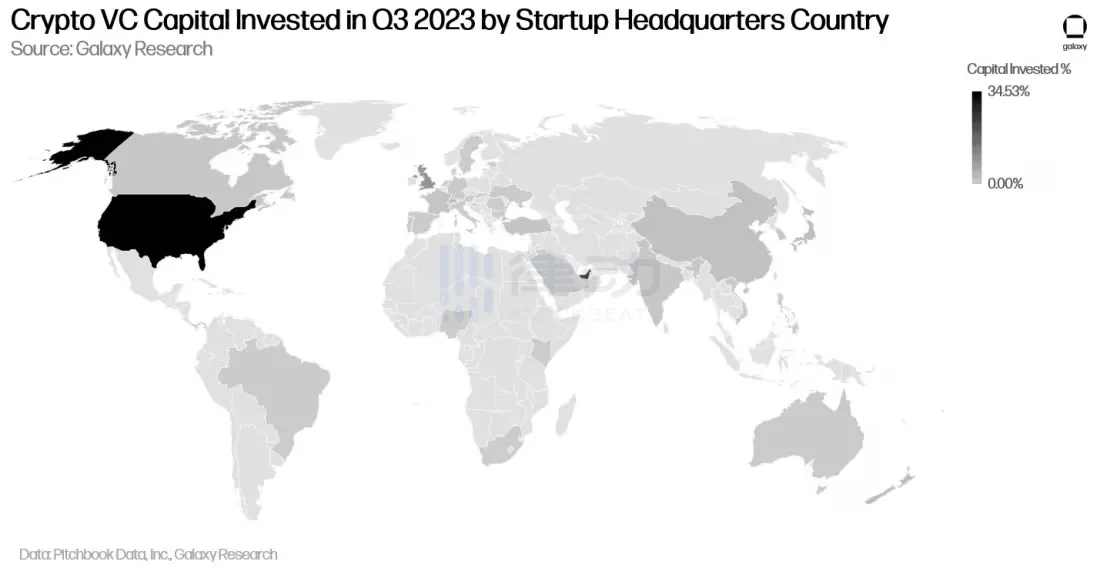

儘管美國在交易數量和投資資金方面繼續領先,但在擁有更為進步和明確的加密貨幣行業監管框架的司法管轄區內,總部設在這些地區的公司在2023 年第三季度在這兩個方面都取得了顯著成長。

總部位於美國的公司在2023 年第三季籌集了所有加密貨幣創投資金的34.5%,其次是阿拉伯聯合大公國(23.5%)、英國(9.5%)和新加坡(6.2%)。

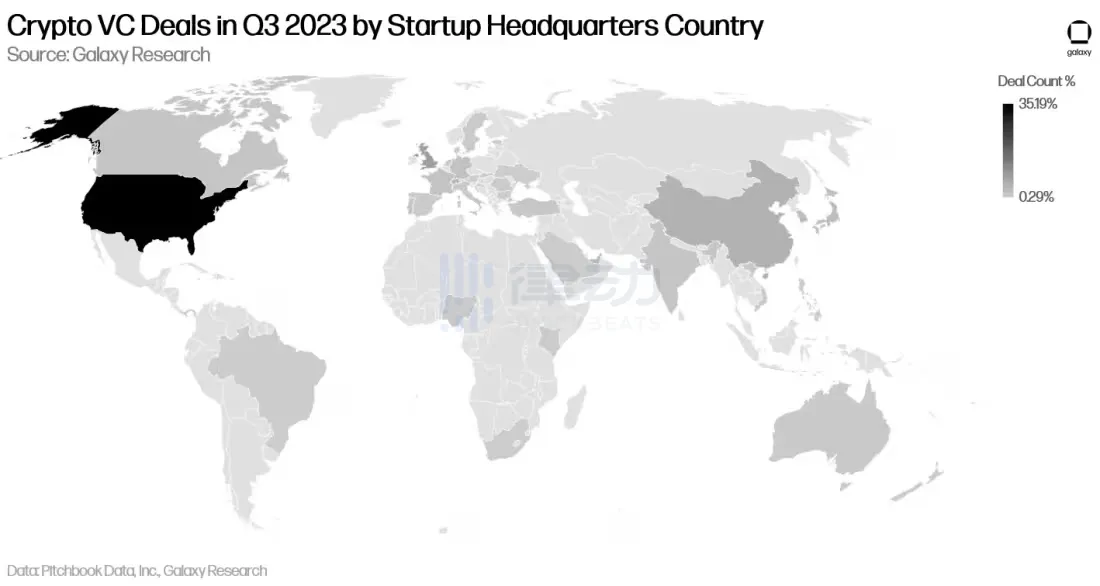

當看交易完成情況時,情況類似。總部位於美國的公司在2023 年第三季完成了所有加密貨幣創投交易的35%,其次是新加坡(10.6%)、英國(7.9%)和中國(4.7%)。

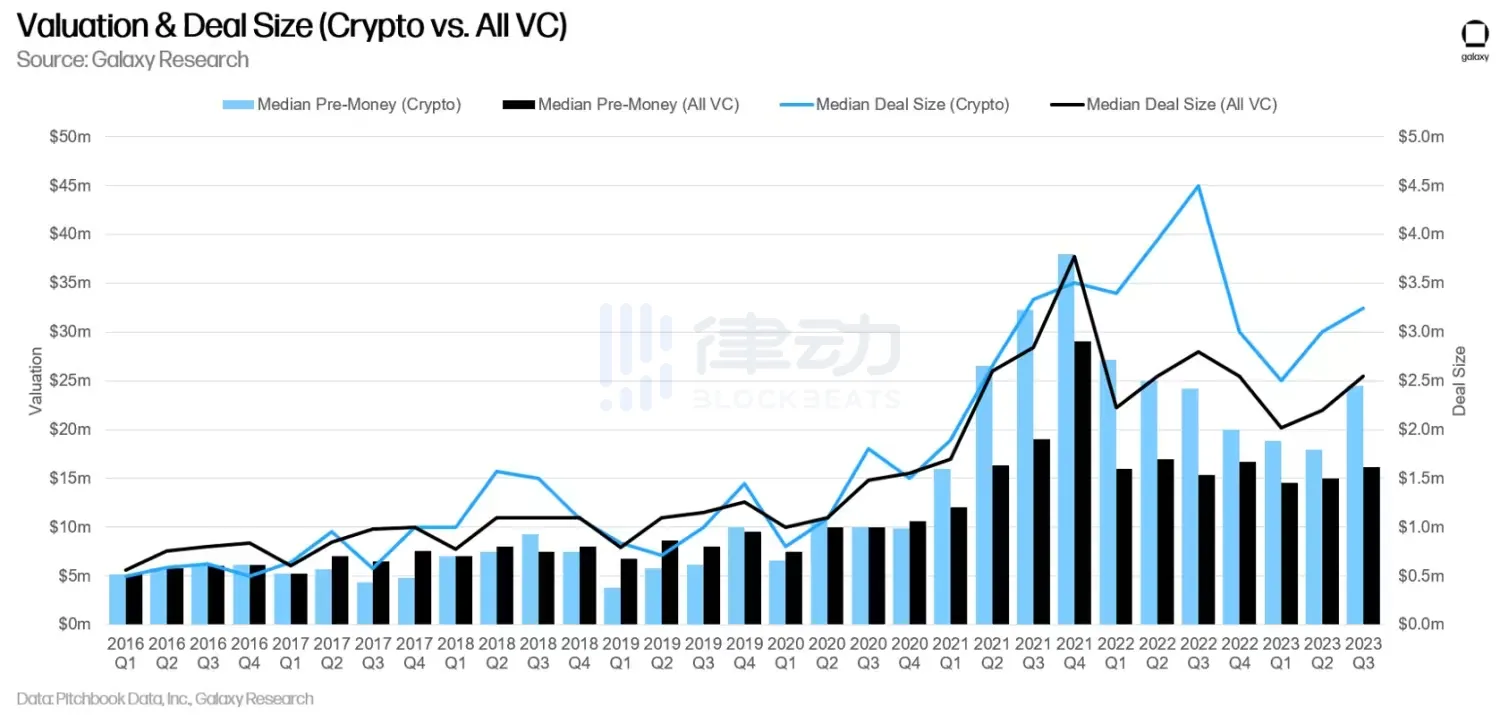

加密貨幣創投交易規模與估值

從中位數的角度來看,2023 年第三季整個創投領域,包括加密貨幣在內,估值和交易規模都有所成長。交易規模和估值的成長部分歸因於A 輪階段交易數量的增加,而種子輪和前種子輪交易數量下降。整個創投領域以及加密貨幣創投在2023 年第三季的中位數交易規模和估值都有所成長,儘管兩者仍遠低於2021 年和2022 年的高點。

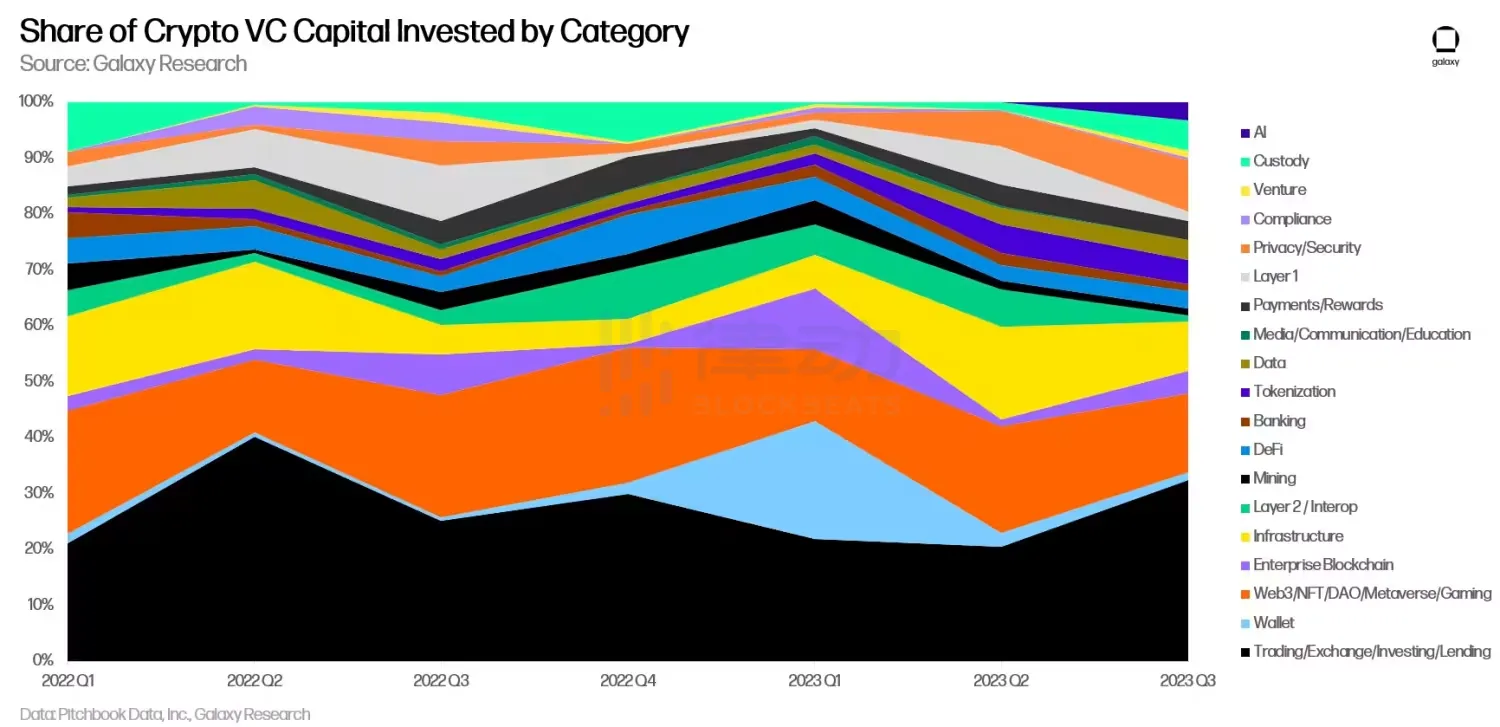

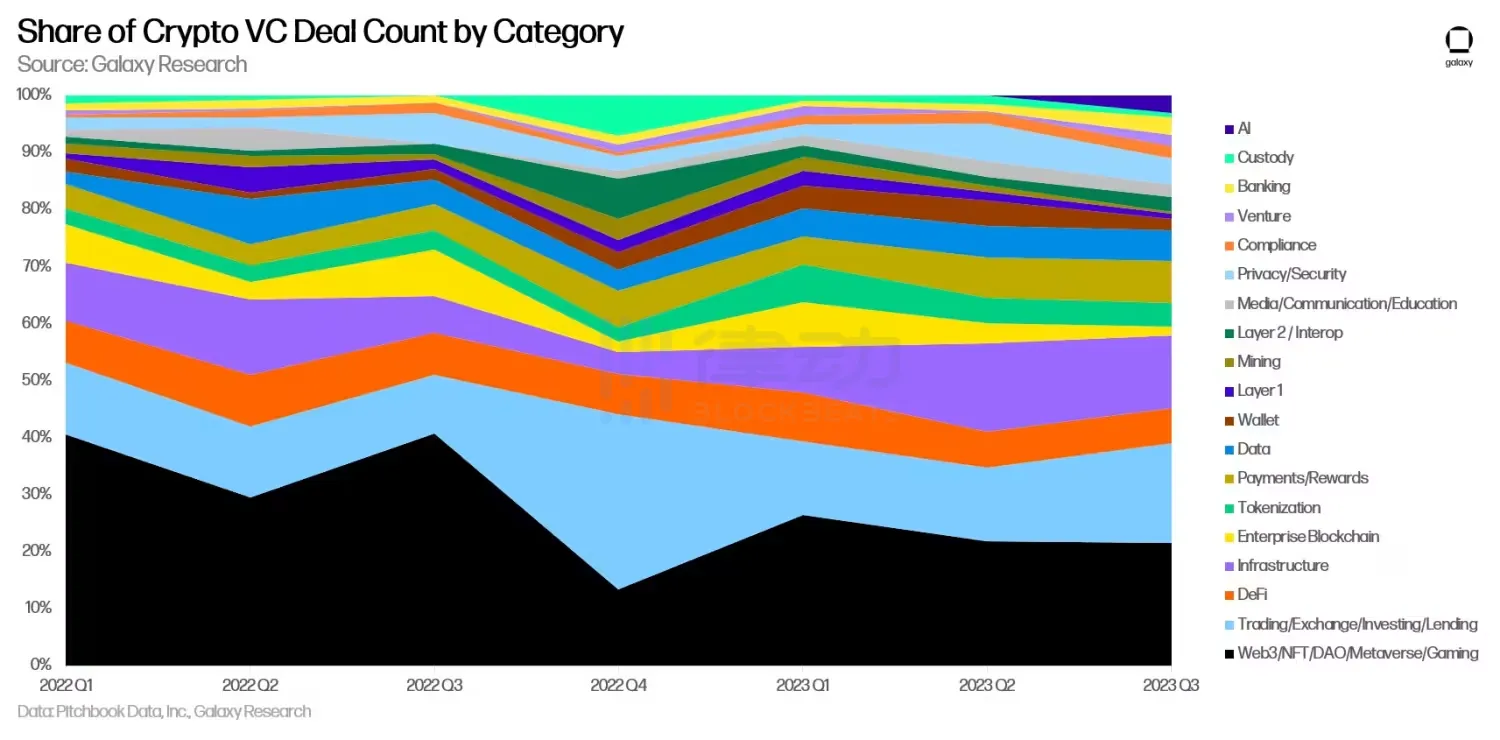

加密貨幣創投(按類別劃分)

連續第三個季度,交易、交易所、投資和借貸新創公司籌集了最多的創投資金(6.11 億美元,佔所有創投的32.5%)。連續第二個季度,Web3、非同質化代幣(NFT)、遊戲、去中心化自治組織(DAO)和元宇宙新創公司籌集了第二多的資金(2.665 億美元,佔該季度所有風險投資的14.2%)。

交易、交易所、投資和借貸行業在該季度完成了最大的交易,Haqqex 這家以「伊斯蘭教兼容」為宣傳口號的數位資產交易所進行了4 億美元的早期融資。在2023 年第三季度,託管行業進行了第二大交易,BitGo 在C 輪融資中籌集了1 億美元。我們的新的人工智慧類別顯示,建構人工智慧相關產品的新創公司在2023 年第三季籌集了超過6,000 萬美元的資金,佔該季度所有創投的3.2%。

以交易數量計算,建立Web3 遊戲、非同質化代幣(NFT)、DAO 和元宇宙產品的公司保持了他們的領先地位,其次是交易、交易所、投資和借貸公司。這些趨勢與2023 年第一季和第二季保持不變。

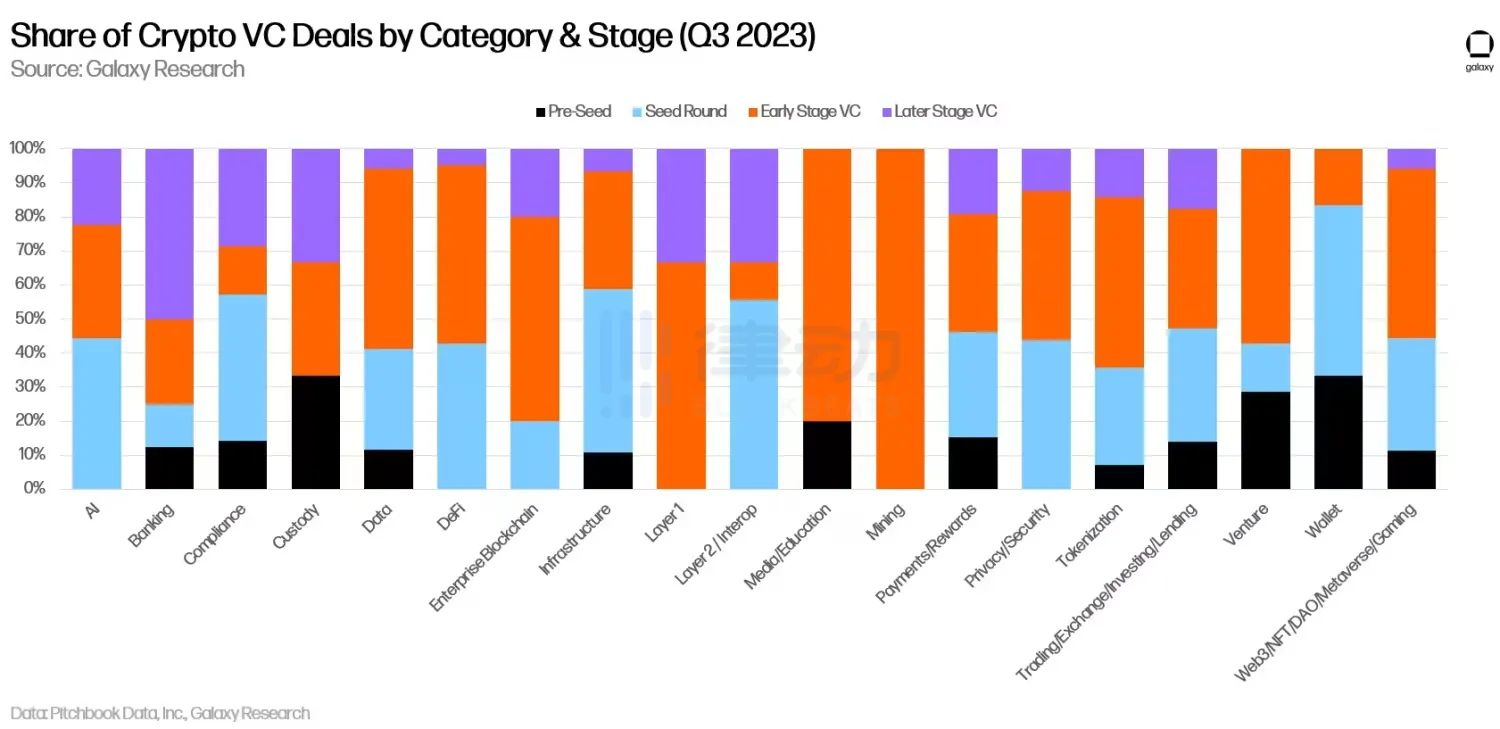

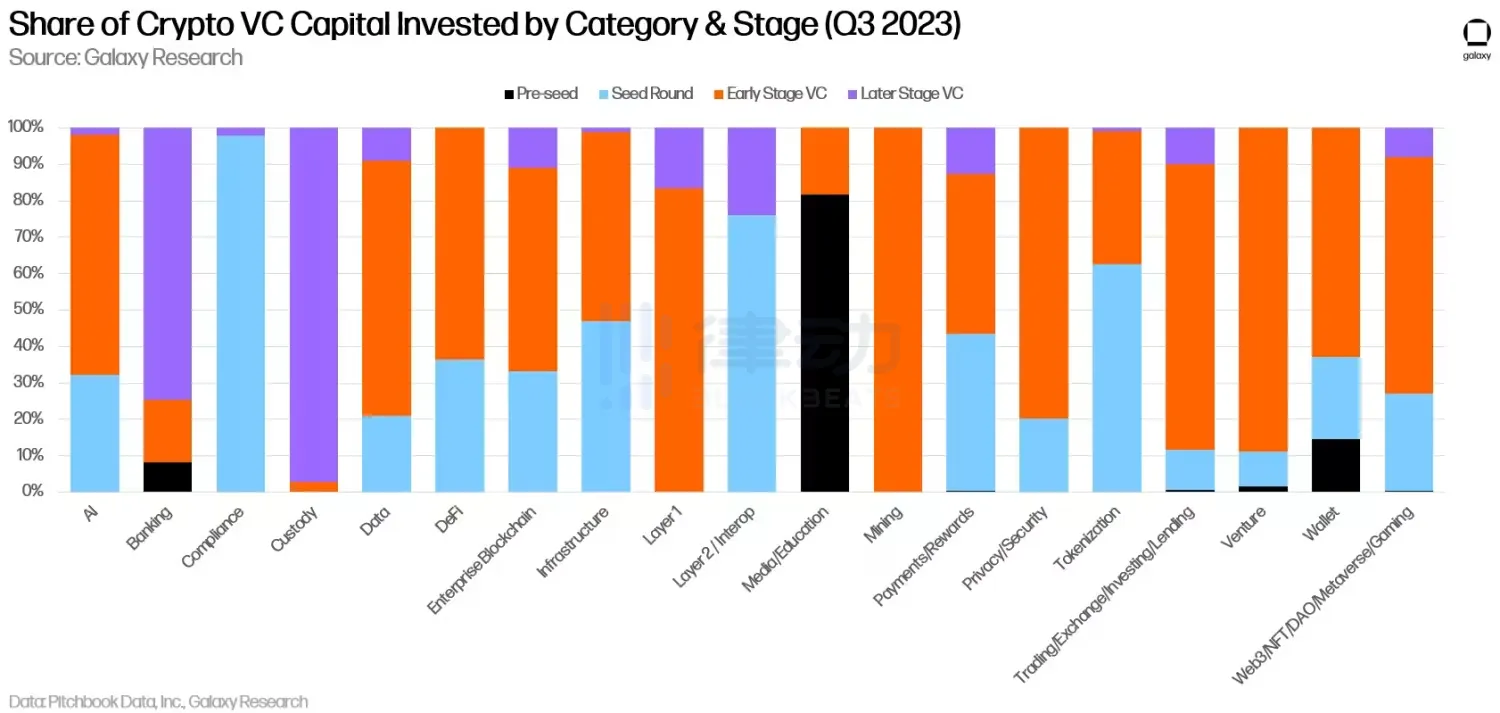

在第三季度,後期階段交易中佔比最大的產業領域是銀行、第一層和第二層,而種子輪階段交易中佔比最大的產業領域是託管、錢包和創投。

就第三季的投資規模而言,後期階段的投資主導了託管產業,而媒體/教育領域的投資主要由種子輪資金主導。

加密貨幣創投融資

我們與Galaxy Asset Management 合作,整理了2023 年第三季的創投募款訊息,即由創投公司為新基金或新基金系列籌集的資金。在第二季觸底後,第三季的分配略有上升,共有15 個基金籌集了11.7 億美元的資金。

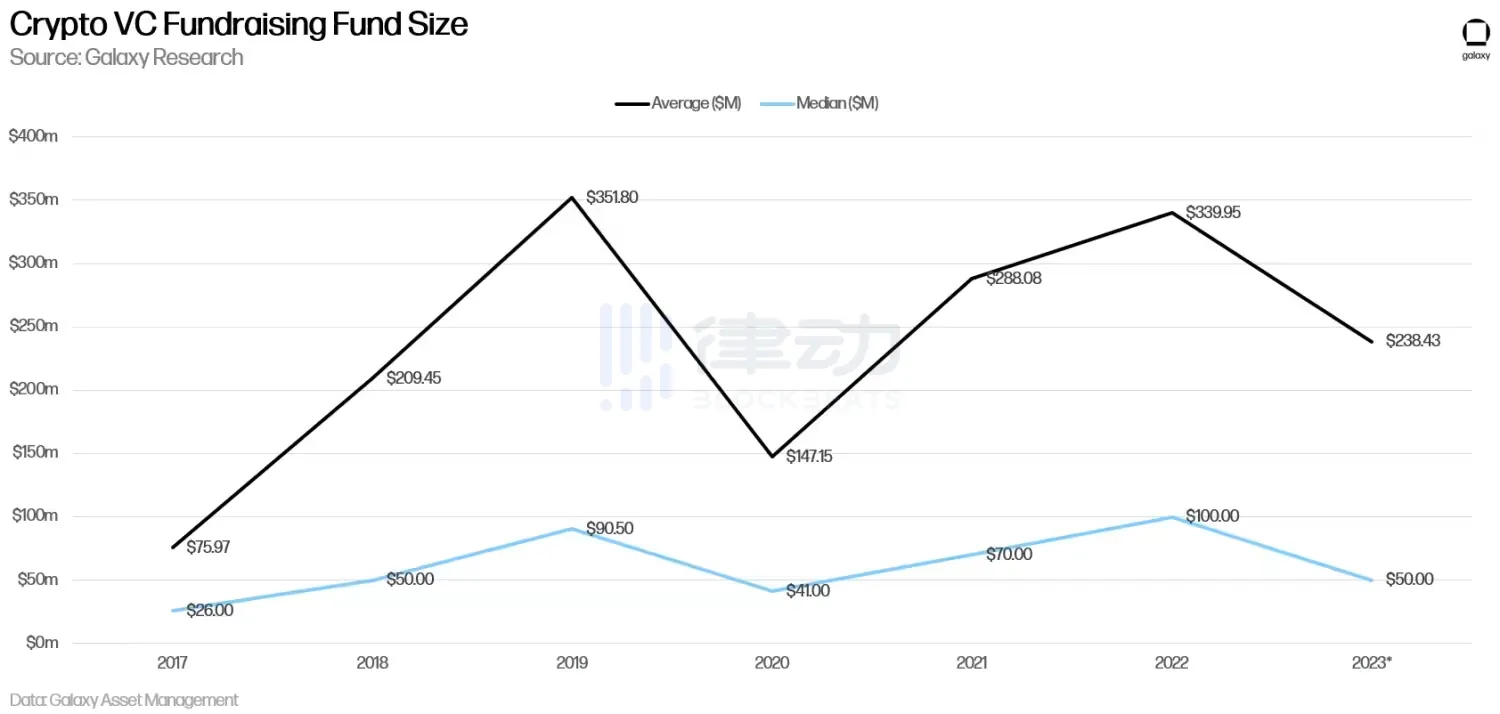

結合2023 年前三個季度,新基金的平均規模現在為2.3843 億美元,而中位數為5,000 萬美元,兩者都較去年大幅下降。

分析與結論

加密貨幣創投市場的熊市仍在持續。無論是在交易數量還是投資資金方面,市場是否已經觸底尚不清楚。儘管這種下降並非僅限於加密貨幣,但可能受到加密貨幣生態系統中長期事件的影響。高利率繼續對整個創投產業造成壓力。 2023 年第三季加密貨幣創投數據還有其他重要觀點:

· 與先前的熊市相比,加密貨幣創投活動仍保持強勁。交易數量和投資資金仍約為2017 年至2020 年大部分時間熊市期間的兩倍,這表明新創企業生態系統在較長時間範圍內呈現淨增長。儘管如此,這兩個指標仍繼續創下新的季度低點,因此無法確定市場是否已經觸底。

· 創投投資人持續面臨艱困的募款環境。面對宏觀經濟的逆風,投資者對於像創投基金這樣的長尾風險資產的投資興趣仍低於先前十年幾乎為零利率政策時期的水平,尤其是那些專注於加密貨幣的基金。加上加密資產價格的熊市以及一些投資者可能對2022 年幾家風險投資支持的企業的慘痛失敗感到不滿,風險投資者在近期籌集新資金仍將面臨困難。然而,也可能出現一些積極跡象,因為新基金數量和分配的資金在第三季略有增加。此前,2023 年第二季是自2020 年第三季以來分配給基金最少的資金,當時正值COVID-19 大流行和資產崩盤的高峰時期。

· 缺乏重要的新創投資金將繼續給創業者帶來壓力。今年,由創投支持的新創公司在籌集新一輪資金方面遇到了更多困難,並將在可預見的未來面臨艱難的籌款環境。在牛市期間獲得資金支持的許多更具投機性和雄心勃勃的區塊鏈應用案例,現在在產品市場適應性和投資資金方面遇到困難,因為牛市的用戶和炒作已經減弱。創業者必須專注於收入和可持續的商業模式,並準備籌集較小規模的資金並放棄更多的股權。

· 美國仍然領先,但其他司法管轄區正在迎頭趕上。從歷史上看,美國一直是創新的溫床,包括在加密貨幣領域。就歷史而言,總部設在美國的加密貨幣公司在交易份額和投資資金方面佔據主導地位。然而,在第三季度,這種領先地位大幅縮小,更友好於加密貨幣的司法管轄區如新加坡、英國和阿拉伯聯合大公國獲得了更多的份額。尋求留住頂尖人才、推動技術和金融現代化和主導地位,並將美國的領導力延伸到未來經濟中的美國政策制定者應該明智地制定促進成長和創新的進步政策。