MEV 的嚴重程度和演化速度都超出人們的想像,MEV-boost 架構下已出現嚴重的中心化現象。

「引介」

幾天前,以太坊基金會在Uniswap V3 上的一筆交易遭遇三明治攻擊,根據EigenPhi 上的數據,損失了超過9000 美元,引起了大家的熱議。在web3,相信MEV (maximal extractable value)不是一個陌生詞彙,但當我們不是從概念的角度來看MEV,而從以太坊上發生MEV 的真實數據出發,我們又會發現什麼樣的事實,我們對MEV 的既有認知會不會改變呢?

在本期播客,我們有幸邀請到了最大的MEV 數據分析平台EigenPhi 的CEO 兼聯合創始人Mars Cheng 來從MEV 的真實數據出發,聊聊MEV。我們從MEV 的基本概念,MEV 對DeFi 應用的實際影響,應用層減少MEV 舉措的局限性,談到到合併後在MEV-boost 結構下嚴重的中心化問題,以及PBS 路線圖設計的不合理性。

說實話,這期播客聊到最後讓人略感沮喪,這也是超出了主持人在準備時的預期。 MEV 一直是個複雜且具爭議性的問題,現在確實不缺乏質疑PBS 路線的聲音。希望這期播客可以拋出話題,引起更多人的討論和關注,碰撞出更好的解決方案。

host:Stephanie@stephaniiee_eth

guest: Mars Cheng@kidrane

「訪談看點」

MEV 是 DeFi 有別於傳統金融最重要的東西

傳統交易也存在搶跑,但是競爭對手是很難被觀測到的,這在博弈論上叫做partially observable,而在區塊鏈,所有玩家可以看到其他所有玩家的歷史數據,是fully observable,所以這種數據類別在傳統金融裡就沒有。

MEV 的情況比想像嚴重

EigenPhi 做出的關於MEV 如何影響Uniswap 和Curve 的研究報告後,大家意識到MEV 情況原來如此嚴重且普遍。前幾天以太坊基金會的交易也被攻擊了,這次的金額不是很大,在監測系統中沒有報警。但就是像這種類型的受害者是在我們這裡監測到的可以說不計其數,更不用說一般的交易者中有多少人的交易水平比得上以太坊基金會。

這些報告要告訴大家的另一個重點是,MEV 進化地比大家想像的要快,有的交易一筆就有上百個transfer 的過程,有的三明治一次可以夾好幾十個受害者。

普通用戶如何避免被攻擊

攻擊是無差別的,只要有套利機會都會有人做。重點在於控制交易金額和操作的方式,讓這些人無利可圖。

具體來說,一方面可以把交易金額控制在相對小的規模,使其不會產生比較大的滑點;另一方面可以設定受保護的rpc 節點,這可以很大程度上避免損失。

在應用層面減少MEV 成效有限

從數據來看,有些dapp 例如cowswap 確實有效減少了一些MEV,但我並不認為協議應該做這個事情,因為協議去做這件事是不夠的。從flashloan 的角度來看,defi 上的應用是有可組合性的,單一protocol 去做這件事效果就很有限,因為最終的排序權在validator 手中。

而且從應用程式開發角度來看,應用程式本身就複雜,還要考慮安全性問題和MEV 問題,這對應用程式開發來說就變得很難了。

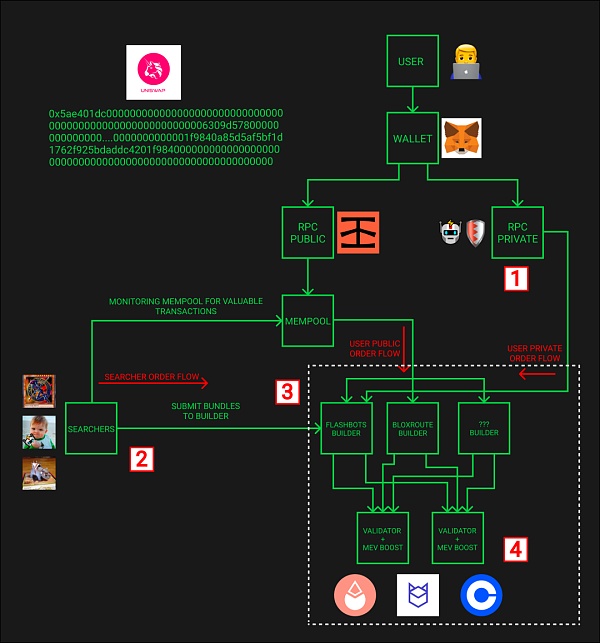

合併後,mev-boost 得到快速發展後改變了MEV supply chain

合併後,builder,relay 和validator 這些角色更清晰了,這其實是在以太坊協議以外的,但實際上90% 以上的交易都基於mev-boost 的supply chain 來打包的。這讓我懷疑合併後有沒有實現設計者想要的PoS 的原意,因為儘管現在staker 有最終交易排序的決定權,但實際上很大程度上並不是validator 自己在做這件事,而是集中在幾個強而有力的builder 手上,大概前4 的builder 佔到90% 以上的份額,relay 的集中程度就更嚴重。去中心化的意願與實際情況是否相符,恐怕需要重新思考。

scr: Order Flows: Kingmaker of the Block Builders

MEV Supply Chain 各環節的價值提取情況

現在問題在於,比較大的幾個searcher 都做了自己的builder,他們是一體的,從公開的數據來看是很難分析的。但從整體來看,獨立的builder是很難賺錢的,而searcher builder 結為一體的則更容易賺錢,當然他們還有一些更複雜的交易。而relay 基本上是不賺錢的。所以賺錢的主要是searcher builder 一體的集團,以及validator,mev 一半以上的利潤都歸validator。現在從validator 的收益來看,mev 的部分與gas 費的部分已經差不多了。

PBS 設計導致中心化的原因

一方面是確定性太強,另一方面是單邊競價。 builder 在理論上誰錢多,誰勝出,而且只有錢最多的人勝出,是具有確定性的,這就是會導致極致的中心化。單邊競價也導致非常嚴重的問題,也就是說validator 是不用競爭的,這樣成本就無法降下來,效率也更低。

PBS 和AA 其實在改變以太坊的共識機制,除了質押的人,前面還有很多人可以改變交易的排序,那它真的還是PoS 嗎?