Part.1 Insight

從區塊交易生命週期到Rollup-centric的新趨勢

不知不覺中,2023年即將走向第四季。整體而言,近期一級市場較為沉悶,新瓶裝舊酒的項目佔多數。僅從估值來看,熱度仍舊不減。本文意在結合近期的基礎設施賽道的一級市場觀察,分享一些個人看法。

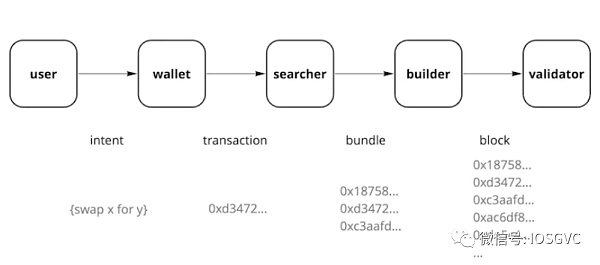

(Source: Flashbots)

交易生命週期

根據交易的生命週期,一些基礎設施項目可以劃分為以下類別:

-

Validator

-

Validator 可以按照Solo Staker、Staking Service Provider、CEX Staking 和Liquid Staking 進行劃分,也可以按照加密原生(Lido)和合規(Liquid Collective)兩個類別進行劃分。

-

目前以太坊質押率約22% 左右,筆者預估在未來一至兩年內依然存在15% 左右的成長空間,而這部分增量市場較大機率從傳統機構一方作為資產配置手段流入。傳統機構持有的以太坊質押敞口有利於鞏固和使以太坊驗證者集合實現多樣化。

-

託管服務商(如Fireblocks 和BitGo)大多與Staking Service Provider 進行合作,提供客製化、一站式的Yield Aggregation 服務;同時,多數錢包尤其是硬體錢包也提供了Staking 的入口。這類合作屬於Staking 一側的Distribution Partnership,自由度較大,甚至競爭對手之間可以相互合作並提供支持。其中,作為Staking 方案提供者大約分得10%-30% 的利潤,提供用戶流量的一端則得到更多利潤分成。

-

目前,由事件驅動(如SEC 對Kraken 在美質押業務的封鎖)、價格戰導向(降低質押服務手續費)和目標客戶差異化(加密原生和合規兩條道路),以太坊質押市場呈現動態的競爭格局。筆者認為合規市場在未來是兵家必爭之地。在地理方面,隨著美國對加密貨幣的監管收緊,大多數Staking 服務在亞太地區尋求出路,亞太和中東是Staking 業務新的成長點。

-

Builder

-

Builder 透過各個管道整合Orderflow 的資源,在拍賣中相互競價以贏得區塊空間。從反向看,Builder 做的事情是從Proposer 那裡批發區塊空間,拆散之後出售給Searcher,作為中間商賺取部分價差。 Builder 的核心競爭力主要有兩點:Orderflow 和Infrastructure。

-

前者是進行Block Building 最基本的生產資料,得到的Orderflow 越多,能表現MEV 的機會就越多。如果Builder 無法掌握足夠的訂單流,即便有再好的策略,也是巧婦難為無米之炊,在市場上幾乎沒有競爭力。

-

後者也可以說是Simulation Capability,也就是需要對流入的交易進行不斷模擬執行並更新出價,同時也需要觀察對手的出價並作出相應的更新。這個過程精確到毫秒級別,Builder 可能在短短12 秒的一個Slot 中更新數百次出價。

-

Builder 也需要適當地做Subsidy (即燒錢補貼),幫助自己贏得或維持市場份額。粗略地來看,Block Building 的市佔率約可以理解為Execution/Inclusion Guarantee,也就是Searcher 把Bundle 交給你,你能夠確保這個Bundle 在下個區塊被包含進去的機率有多少。由於直接與其盈虧相關,Searcher 對Execution 的保證要求很高。因此,補貼被視為一種Marketing 的手段。 Builder 之間的Bid 可能差異非常小,所以每個Slot 的補貼不需要太多。在這種競爭環境之下,如何明智地選擇補貼或不補貼,以及補貼多少,也是博弈空間所在。

-

從The Merge 之後MEV-Boost 逐步得到採用至今,Builder 的競爭格局經歷了數次變化。根據Orderflow、Infrastructure 的優勢和經驗的積累,頭部Builder 能夠形成壟斷地位,而這個壟斷地位很難被撼動。整體而言,筆者認為Builder 已經呈現了贏家通吃的局面,前四名的Builder 佔據了85% 的市場。從商業模式來看其利潤相對微薄,穩定性和可持續性並不確定。中游或下游的Builder 很難獲得可持續的、足夠的經濟激勵,最終可能不得不放棄競爭,這樣更加強化了上游Builder 的統治地位。 (這裡討論的是Neutral Builder,如果是Searcher-Builder Entity 的話情況會比較好,但由於涉及到CEX-DEX 之間的套利,獲利情況較難估計。)

-

用戶和錢包端

-

OFA(Orderflow Auction)。 OFA 指的是由用戶或錢包把訂單發送到OFA,並提供一部分訂單信息,供買方判斷訂單的價值,買方據此出價選擇是否參加拍賣。最終競價會被發回給用戶或錢包作為回扣。目前主要有MEV-Share 和MEV Blocker 兩個產品。迄今為止,後者大約為32 萬用戶返還了443 ETH 的回扣。

-

OFA 對於用戶而言總體上是好事情(儘管Blocknative 近期的一篇文章指出OFA 導致了更大的滑點和更慢的執行速度),因為他們的訂單流在網絡中產生的價值得到了反映,拿到了以往沒有的回扣;同時也避免了搶跑和三明治攻擊。而且,錢包也可以把訂單流當作一種流量變現的手段。另一方面,OFA 作為Searcher 和Builder 獲取Orderflow 的新管道,提供了一些多樣化的選擇。但是,如果更多的用戶和錢包採用OFA,而不是把交易發送到公共記憶體池,意味著獲取Orderflow 的成本變高,擠壓了供應鏈上游的利潤。

-

意圖(Intent)屬於交易生命週期中跨距較大的一個概念。 Intent 可以看作是區塊鏈交易範式的轉變。

-

傳統的交易方式由使用者來指定路徑。好比請別人吃飯,我選擇一家餐廳,指定每道菜是什麼,葷素如何搭配等等。 Intent 的核心則是提出需求,以及願意為這個需求付多少錢,進行招標,最後擇優錄取。我可以訂定一個500 的人均消費,讓不同餐廳去安排,最後由我選擇最優方案。在同樣滿足需求的情況下,競爭會反映在價格上。餐廳進行反向競價,這降低了用戶的成本。

-

筆者認為Intent 是重要的投資方向。主要基於三點理由:一是交易是鏈上實體進行自我表達的基礎形式,Intent 在此基礎上實現了範式級別的轉變;二是這個領域相對早期,包括Flashbots 、Essential 在內的項目、開發者、社區仍在探索階段,格局未定;三是Intent 相對複雜,包括技術架構和經濟激勵在內的設計空間較為廣泛,不同的方案可能大相徑庭,誰將成為贏家也無法過早下定論。

-

儘管這麼說,筆者相信在一段較長的時間之內,仍會是傳統交易和Intent 兩種交易範式並存的中間狀態。 Intent-centric 的提法似乎還為時過早。

綜上,依照交易生命週期進行劃分,可以看出基礎設施向交易生命週期上游進行探索的趨勢,在這個過程中專業化和精細化程度明顯提高,同時不斷引入競爭的多樣性,並確保競爭條件均衡。

Rollup-centric 路線圖

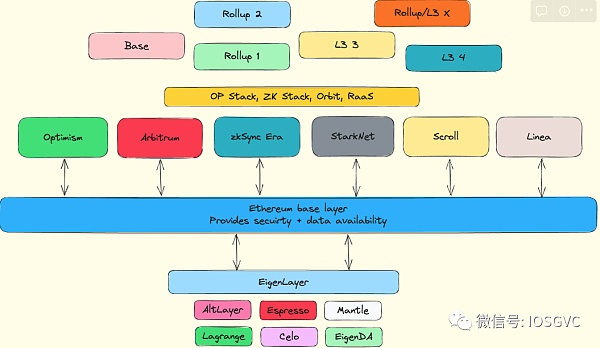

(Source: IOSG Ventures)

Vitalik 於2020 年10 月提出了Rollup-centric Roadmap,即以太坊需要在中短期內對Rollup 進行集中支援。其一,以太坊基礎層擴容將聚焦於擴大區塊的資料容量,為資料可用性提供更多空間,隨後體現為資料分片和EIP-4844 的引入。其二,以太坊的基礎設施進行調整以支援Rollup(如ENS 的L2支援、錢包的L2 整合和無縫跨L2 資產轉移)。

依據當前各個模組化組件蓬勃發展的現狀來看,我們已經有了Rollup-centric Roadmap 願景的雛形。在此架構下,以太坊逐漸退居其次,卸下執行層的包袱,成為足夠安全的結算層和資料可用性層。通用的Rollup 主要承擔擴容的任務,承載大部分的應用和用戶流量,並進一步透過L3 實現對隱私、遊戲等應用的專用執行環境的支援(即Fractal Scaling)。 RaaS 為開發者提供快速基礎設施啟動的工具。 Restaking 借助現有的以太坊質押敞口,為新的模組化組件提供經濟信任、去中心化信任和Ethereum Alignment。隨著ETH的效用不斷外延,這些元件也在強化以太坊作為基礎層的地位,並且提供價值回饋。

單體化和模組化一直是爭論不休的話題。在系統達到一定的複雜度的時候,模組化通常來說是經過實踐檢驗的選擇。例如汽車是一個典型的模組化產品。模組化作為一種工程設計原則,具有標準化介面、獨立性、可重複使用、靈活性等優勢。

基礎設施項目仍然由敘事驅動和解決問題驅動,僅從商業模式上看無法支撐起龐大的估值。在這個模組化的大背景下,模組化專案之間的競爭越來越傾向於BD Game,熊市低落的市場情緒放大了BD 的重要性,考驗專案方的營運、行銷、打造品牌的能力。 Rollup 和DA 專案需要使用者和客戶自然不必說。 Sequencer 實現網路效應的前提是採用方有足夠的價值可以被捕捉。 RaaS 也不算是新故事,Substrate 在19 年就實現了一鍵發鏈,工具本身在其次,關鍵在於使用工具的開發者能夠打造什麼樣的應用,之後才能談價值回饋。在Shared Security 專案方面,EigenLayer 和Babylon 的成長性也依賴需求方提供足夠的經濟誘因和永續性。在每個Rollup 上面複製一個DEX 或類似的應用並不能稱得上是生態,而需要Friend.tech 這樣打出差異化的產品。

從目前來看,以太坊及其L2 生態仍然佔據優勢地位,更主流的應用、更堅實的用戶基礎以及經過長時間檢驗的安全性,都在不斷強化這個生態的護城河。 Celo 作為L1 也在近期轉向了以太坊L2,並由Restaking 提供支援。在Alt-L1 的敘事逐漸走向衰落、應用鏈敘事的聲量逐漸被App-Rollup 所取代之後,新項目不得不回答「是否依附於以太坊」這個問題。例如Celestia 雖然主導著模組化區塊鏈的敘事,但其和以太坊本身並無直接連結。作為一個通用的DA 層,從大的視角上看,Celestia 面臨以太坊的競爭,在相同層面上也面臨著基於Restaking 的EigenDA 的競爭。在這種項目歸類的心理模型下,正統性似乎在主導人們對項目的宏觀判斷。但無論如何,回歸到投資邏輯,主要還是看是否解決了實際問題、而非憑空創造需求;是否積極主動地對外發聲、而非閉門造車。

Part.2 投融資事件

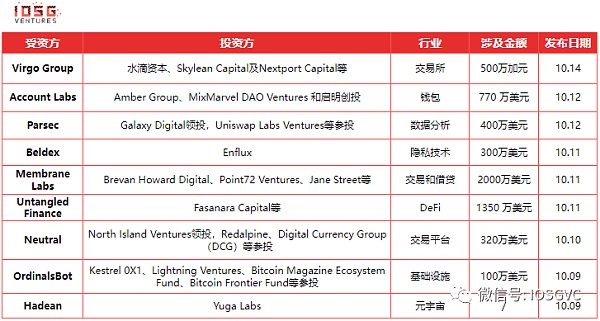

Virgo Group完成500萬加幣融資

* 交易所

Virgo Group宣布,繼2022年首輪融資成功籌得1,000萬加幣後,再次獲得水滴資本、Skylean Capital及Nextport Capital等投資方額外注資500萬加幣。新資金將用於集團在合規交易所的持續發展,加速其在新區域的擴張策略,並進一步鞏固從交易到資產管理的一體化生態系統及全鏈條服務體系。 Virgo Group提供一站式服務,包括合規的數位貨幣交易平台、加密貨幣場外交易(OTC)以及虛擬資產投資管理。

Account Labs融資770萬美元,Amber Group等領投

* 錢包

Account Labs宣布完成770 萬美元融資,領投方包括Amber Group、MixMarvel DAO Ventures 和啟明創投。這項策略投資是在推出以消費者為中心的應用程式UniPass Wallet 的同時推出的,UniPass Wallet 是一款專注於點對點(P2P)穩定幣轉帳的自助錢包。該錢包還將利用帳戶抽象化來改善用戶體驗。

Parsec完成400萬美元融資,Galaxy Digital領投

* 數據分析

Parsec宣布完成新一輪400萬美元融資。 Michael Novogratz的Galaxy Digital領投,Uniswap Labs Ventures、Robot Ventures、CMT Digital等公司參投。同時,Parsec也推出了一款名為「Team」的DeFi和NFT分析產品,並向大眾開放了API。 Parsec曾於2021年1月完成125萬美元的種子輪融資。

Beldex獲得300萬美元策略投資

* 隱私技術

Beldex宣布從Web3做市商Enflux獲得300萬美元策略投資,且雙方已達成合作,Enflux將協助Beldex增強生態系統參與者並擴大專案範圍的行銷舉措,並將為Beldex提供開發dApp所需的策略建議和通路、將EVM整合到Beldex鏈上以及擴展網路的研究。

Beldex生態系統包括私人訊息應用程式BChat、去中心化虛擬專用網路(VPN) BelNet、Web3瀏覽器Beldex和跨鏈隱私協定Beldex,它使跨鏈資產移動匿名化。此前2月,Beldex宣布完成DWF Labs投資的2,500萬美元融資。

Membrane Labs完成2,000萬美元A輪融資,Jump Crypto等參投

* 交易和借貸

Membrane Labs完成2,000萬美元A輪融資,參投單位包括Brevan Howard Digital、Point72 Ventures、Jane Street等。

Membrane最初是建立了一個清算、淨額結算和結算引擎。這使得機構能夠選擇在何處以及如何保管資金,然後分別讓其前台決定在何處以及如何執行交易。在此核心基礎設施之上,Membrane為抵押品管理、貸款、場外交易和衍生性商品建立了工作流程管理,旨在提高透明度和風險管理。

Untangled Finance完成1,350萬美元融資,Fasanara Capital領投

* DeFi

Untangled Finance 在獲得1350 萬美元風險投資後,於週三在Celo 網路上上線,將代幣化私人信貸引入區塊鏈。主要投資者是總部位於倫敦的資產管理公司Fasanara Capital,該公司還在該平台上開設了兩個信貸池,處理鏈外業務和承銷貸款。 Untangled 也宣布計畫透過Chainlink(LINK)跨鏈互通協議擴展到以太坊(ETH)和第2 層網路Polygon(MATIC),使該平台成為多鏈且可互通的RWA 信用協議。

Neutral完成320萬美元融資,DCG等投資

* 交易平台

Neutral宣布完成320萬美元融資,North Island Ventures領投,Redalpine、Digital Currency Group(DCG)等參投。該公司將利用新融資在歐洲啟動一個受監管的交易平台,並計劃進一步擴展到北美和亞洲的其他地區,為環境資產建立市場基礎設施。

OrdinalsBot完成超100萬美元種子輪融資

* 基礎設施

OrdinalsBot完成超100萬美元種子輪融資,Kestrel 0X1、Lightning Ventures、Bitcoin Magazine Ecosystem Fund、Bitcoin Frontier Fund等參與。 OrdinalsBot最近推出了軟體開發工具包(SDK),為開發人員提供了將Ordinals功能無縫整合到其專案中的工具。

Hadean獲得Yuga Labs策略投資

* 元宇宙

Hadean宣布獲得Yuga Labs策略投資,具體金額未揭露。這項投資將支持Hadean建立一支美國團隊,協助Yuga Labs研究可支援大規模的技術堆疊。這項投資是Yuga Labs和Hadean在9月宣布的最新技術合作和商業協議的補充,該協議為Yuga平台提供了一項關鍵技術,該技術針對高保真虛擬體驗進行了優化,將創作者和玩家大規模聚集在一起。去年9月,Hadean完成3,000萬美元A輪融資,Epic Games等參投;今年3月,Hadean完成500萬美元融資。

Web3基金會明年將部署超4000萬美元資金協助推動波卡發展

* Web3

Web3基金會在X平台上宣布一項新計劃,以獎勵希望為波卡的成功做出貢獻的團隊和個人,將在2024年全年部署2000萬瑞士法郎(約合2208萬美元)和500萬枚DOT(約合1,930萬美元),共價值約4,138萬美元。 Web3基金會表示,這增強Polkadot財庫的社區治理融資機制,以幫助對波卡的未來產生有意義影響的項目,將在未來幾週內分享有關正式啟動日期以及如何申請資金的更多詳細信息。

Part.3 IOSG投後專案進展

Arbitrum的短期激勵首輪投票已結束,Jones、GMX等29個項目獲勝

* Layer 2

Arbitrum 啟動的5000萬枚ARB短期激勵計劃(STIP)首輪投票已完成,提交的97 項提案中按照Arbitrum 規則將有29 個項目能夠參與本次激勵計劃,包括Camelot、Jones、Dopex、GMX、Galxe 、LODESTAR、Socket、Timeswap、RADIANT、Pendle、MUX、Frax、Tally等。

此前,Arbitrum 啟動了短期激勵計劃(STIP)首輪投票,將分配5000 萬枚ARB 來推動網絡發展,如果請求的贈款超過5000 萬枚,將根據以下原則分配:按照贊成提案的票數、提案發布到論壇的時間。

Scroll主網已於今日下午產生創世區塊

* Layer 2

Scrollscan頁面顯示,基於ZK Rollup的以太坊二層網路Scroll主網已於北京時間今日14時左右產生創世區塊。

zkSync Era已開源Block Explorer和Portal (Bridge) 兩個元件,並委託給核心貢獻者社區

* Layer2

zkSync Era正式開源Block Explorer和Portal (Bridge) 兩個關鍵元件,目前兩個元件已委託給核心貢獻者社區,Matter Labs 將逐步減少在後續zkSync 技術開發及其生態系統管理中的作用。社群用戶現在可以在自行運行zkSync Portal 並無縫橋接代幣,同時用戶和開發人員探索交易、區塊和合約的主要介面Block Explorer現在也已完全開源並支援本地運行,已整合Blockscout 和L2scan 以支持用戶存取鏈上資料。目前正在推出一個專門的資源頁面,以幫助用戶和開發人員採用這些替代解決方案以及其他橋樑和交易所。

Consensys收購SMG以推進Web3計劃

* 區塊鏈

Consensys收購Special Mechanism Group (SMG),該交易的財務細節並未公開。 Consensys 在部落格文章中表示,SMG 是一家以專注於區塊鏈微觀結構研究而聞名的機制設計公司。 Consensys 計劃利用該公司讓所有人都能存取Web3。收購SMG是繼2023年2月收購Hal和2022年2月收購MyCrypto之後兩年內的第三次收購。

Part.4 產業脈搏

Sui主網已升級至V1.11.2版本,同時Sui協定升級至版本27

* 基礎設施

Sui 主網現已升級至V1.11.2 版本,同時Sui 協定升級至版本27。升級要點包括:對於更高等級的交易,更改了一些gas費設置,使其gas費消耗的更快。這些變更不會影響先前在網路上執行的任何交易,只是為了確保在開始大量使用資源時按照實際使用收費;改進了sui 用戶端物件命令的輸出,使其成為一個易於理解和瀏覽的表格。如果需要標準的JSON輸出,可以使用–json標誌;更新了反組譯的Move字節碼中常數的顯示,如果常數是有效的utf8格式的vector

LayerZero現已上線OpBNB主網

* 全鏈互通協議

LayerZero 宣布現已上線OpBNB 網絡,在BNB Chain 上構建的開發人員現在可以將其應用程式擴展到OpBNB 和具有LayerZero 端點的40 多個其他鏈。上月,opBNB主網正式上線。

Reserve已上線Base

* 去中心化穩定幣協議

Reserve已上線Base,這是其首次在以太坊主網之外的部署。用戶將能夠在Base上創建資產支援代幣「RToken」。這些資產由一籃子超額抵押的ERC-20代幣支持。該計畫稱,Reserve在以太坊和Base上的抵押品選擇包括主要的穩定幣、以太坊和包裝比特幣,它們可以單獨使用,也可以從Compound、MakerDAO、Aave、Convex、Curve、Morpho和Flux Finance等協議中獲得收益。

Uniswap推出安卓測試版錢包

* 錢包

Uniswap宣布推出安卓測試版錢包應用程式。該應用程式先前只支援電腦和iOS行動裝置。根據10月12日的公告,新的安卓測試版錢包允許用戶在不切換網路的情況下選擇不同鏈上的代幣。它會自動偵測代幣所在的網絡,並切換到該網路。目前已支援Polygon、Arbitrum、Optimism、Base和BNBChain,未來將相容於更多區塊鏈。

Web3運動遊戲應用dotmoovs上線健身(Fitness)服務

* 遊戲

dotmoovs宣布已在其行動應用程式上線健身(Fitness)服務,並面向品牌、教練和運動愛好者推出健身中心(Fitness hubs),用戶在訂閱後,可獲得根據個人目標量身定制的鍛煉計劃以及人工智能產生的個人化營養計劃。據悉,dotmoovs已獲準加入NVIDIA Inception計劃,在NVIDIA 的支持下,dotmoovs將透過尖端的AI 解決方案塑造體育的未來。

Xterio將於10月22日推出NFT市場“Xterio Marketplace”

* 遊戲

Xterio 將於10 月22 日推出以遊戲為中心的NFT市場「Xterio Marketplace」。此前,Web3遊戲發行商Xterio曾獲得Binance Labs的1,500萬美元投資。相關閱讀:Xterio投研報告:將免費遊戲與鏈上遊戲結合的GameFi即服務平台。

Trezor推出新的加密硬體錢包和備份解決方案

*錢包

Trezor 推出了新的Trezor Safe 3 硬體錢包、僅限比特幣的限量版版本和用於恢復種子備份的Trezor Keep Metal。根據一份聲明,Trezor Safe 3 硬體錢包有四種顏色:“太陽金、恆星銀、銀河玫瑰和宇宙黑”,售價為79 美元。團隊補充說,僅支援比特幣的Trezor Safe 3 是為了紀念Trezor 成立10 週年而打造的,並採用「比特幣橙」顏色,而Trezor Keep Metal 旨在為用戶恢復種子提供防錯、便捷的備份解決方案。

Fireblocks等公司為受戰爭影響的以色列公民啟動援助基金

*援助基金

以色列的加密和web3社區宣布已經成立了Crypto Aid Israel,為因與哈馬斯爆發戰爭而流離失所並需要人道主義援助的以色列公民籌集資金。到目前為止,該聯盟的成員包括Fireblocks以及MarketAcross、Collider Ventures、CryptoJungle 和以色列區塊鏈協會。

該組織將託管一個由多方共同控制的多重簽名錢包,以收集以多種加密貨幣計價的捐款,包括比特幣、以太幣以及與美元掛鉤的穩定幣USDT和USDC。許多以色列銀行和監管機構已介入協助這些加密貨幣捐贈的流動,據了解該計畫的消息人士稱,這些銀行很可能首次提供橋接服務,將這些加密資產轉移到銀行。