黃金和財富是戰爭的主要根源。

——塔西佗

10月13日,Lybra官方宣布正式啟動Lybra War,並將其作為下一個階段的發力點。

回顧先前的Curve War和Pendle War,我們可以發現在Defi War模式下整個生態都獲得了顯著成長。本文將結合最經典的Curve War,將Defi War的基本模式進行拆解。並以從高到低的視角分析Lybra本身、Lybra War的執行方式以及參與者,對目前唯一公開參與Lybra War的Match Finance的機制進行分析,對這場即將來臨的Lybra治理權戰爭進行一次深度推演。

如果打造一個Crypto的戰爭機器,我們能獲得什麼?

TL;DR

- 一個生態想要開啟治理權戰爭,通常需要有足夠流動性的底層協議來吸引外部性;二層協議透過對治理代幣的yield boosting來累積治理權,創造更有效率的治理通道;第三方協議為了獲取底層協議的流動性來付出利益為系統運作提供外部性;賄賂協議提供獲取短期流動性的賄賂通道;

- 通常底層協議在下放激勵分配權後,便會為二層協議創造生態位,治理權戰爭也正式開始;

- 回顧先前的治理權戰爭,如Curve War和Pendle War,都能為生態帶來大幅的成長。

- Lybra成長陷入困境,選擇開啟治理權戰爭來作為下一步戰略點。基於此創造估值不低於$20m的二層協議生態位。

- Match Finance作為目前唯一明牌入場Lybra War的協議,解決了eUSD與dLP匹配問題來進行yield boosting;並發行自身的wrapped esLBR,mesLBR,可以直接類比於cvxCRV。

Curve War歷史回顧:Crypto的第一場治理權戰爭

正如《舊約·傳道書》所言:

「已有的事後必再有;已行的事後必再行,日光之下並無新事。”

看得到過去,才能預見未來。回顧最為經典Curve War,藉此挖掘出Defi War的內核與本質,是極為必要的。

Curve憑藉先發優勢在平台上透過ve模型累積了大量可持續的流動性,並且在ve模型下發激勵分配權即平台流動性引髮權給DAO。這樣第三方協議對於流動性的需求就直接轉化為對於veCRV所代表的投票權的需求。對於有長期流動性需求的第三方協議如FRAX,Terra等,會選擇自己下場購買CRV鎖倉持續給自己投票;對於短期的流動性需求,第三方協議會在下一期投票中在賄賂協議中賄賂veCRV locker來增加自己流動性池裡的激勵,從而向自己的池子引導流動性。

相應的,為了爭奪Curve上流動性的控制權,二層協議如Convex,Yearn,StakeDAO都下場發行自己的wrapped veCRV,在上面實現收益屬性和治理屬性的分離。各個二層協議為了從市場中吸儲CRV展開激烈競爭,最初Yearn Finance和Stake DAO是參與Curve的主要參與者,機制上在獲取到CRV獎勵後立即出售CRV。

之後Convex入場,在機制上做了進一步的優化,憑藉對veCRV的yield boosting來吸儲CRV。具體來說就是分兩方面,在收益屬性層面在用戶存入時將veCRV在Curve上永久鎖定為cvxCRV來獲取最大收益,除此之外還有CVX代幣獎勵,來最大化收益,並且由於veCRV無法退出,Convex發行的cvxCRV實際上為veCRV locker提供了退出流動性;在治理屬性層面,由於優秀的收益屬性,Convex積累了大量veCRV,實際上成為了Curve上流動性的主要分配方,對Curve中流動性有需求的第三方協議可以購買CVX代幣穿透治理Curve,也會對Convex提供賄賂資金來在Curve上獲取短期流動性。

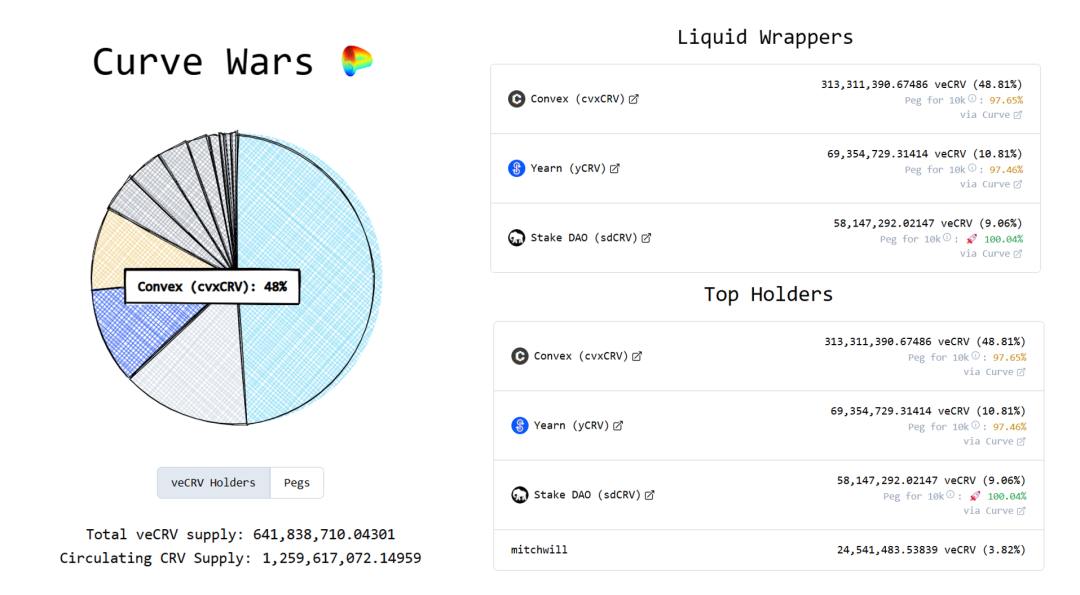

憑藉著優秀的機制設計,Convex的TVL迅速到達了十億美金量級,CRV累積量也達到了48.80%

(Source:https://www.defiwars.xyz/wars/curve),在Convex之上的Convex War也隨之而來,在此不再贅述。

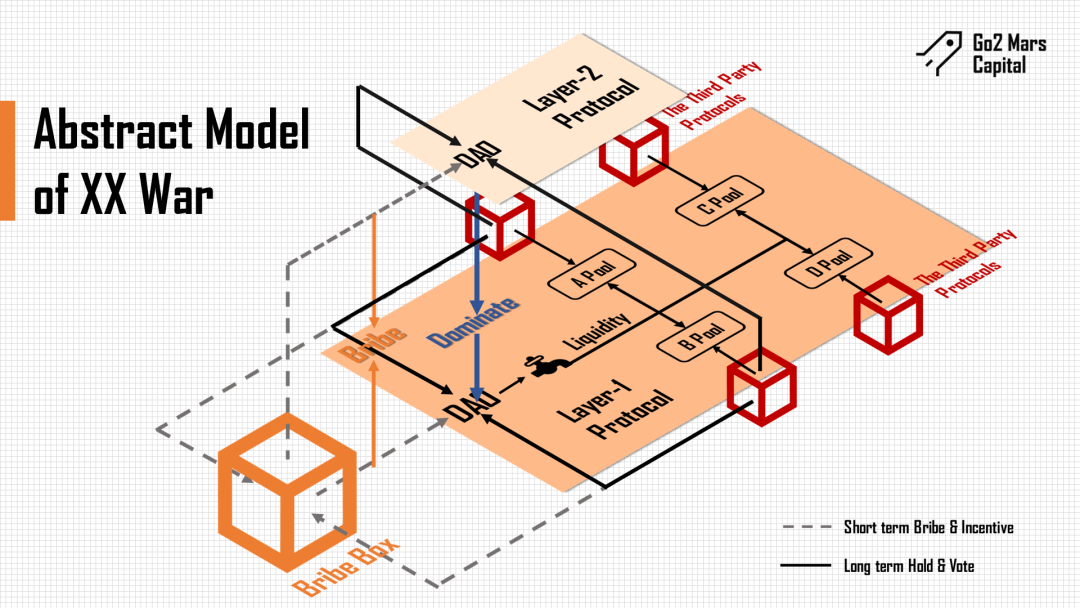

戰爭機器的本質:Defi War的抽象框架解讀

如果我們對Defi War的模式進行拆解,那麼其本質上來說就是底層協議對平台業務的激勵分配權下發至DAO後,利益相關的項目方對該分配權進行爭奪的過程。

在這個過程中存在以下幾個參與者:底層協定、二層協定、底層協定利益分配過程中存在業務需求的第三方協定(後簡稱第三方協定)以及工具協定。具體來說:

- 底層協定:底層協定一般作為流動性吸引和儲存平台而存在。

- 二層協議:在底層協議之上建立產品邏輯,通常底層協議會為了控制代幣排放進行一些約束,二層協議會在此之上作為yield boosting呈現給用戶。

- 第三方協議:底層協議的平台業務合作方,在上面開設流動性池。

- 賄賂協議:提供賄賂通道,幫助第三方協議進行賄賂。如Votium,Hidden hand等平台。

成為Defi War的策源地,底層協定需要哪些條件

在歐洲歷史上,巴爾幹半島是研究歐洲戰爭一個繞不開的議題。得益於錯綜複雜的地緣政治因素與宗教因素,從古代到近現代,它幾乎總會成為一些大型戰爭的策源地,甚至於被戰爭史學家冠以「歐洲火藥桶」的稱號。也因為如此,巴爾幹半島成為了學者研究戰爭要素的絕佳參考。

底層協議為了吸引和維持流動性,通常本身需要有優秀的產品設計,平台上有較多的質押池,使用ve模型或其變種es模型對池子之間的激勵進行分配,從而吸引足夠的外部性。

ve模型中使用者透過鎖定Token取得veToken,不可轉讓。鎖定時間越長獲得veToken越多,根據持有veToken比例用戶獲得對應比例的投票權,可以決定在業務池之間的代幣排放激勵分配。 es模型中協議排放的獎勵是存在解鎖期的esToken,解鎖期中退出會扣除相應比例的份額,從而激勵真實的用戶參與。

Curve作為ve模型的開拓者,透過ve模型下的CRV激勵在平台中累積了大量可持續的流動性。為了減少代幣排放帶來的二級拋壓,Curve下放其在眾多流動性池之間CRV排放的激勵權給ve(es)代幣locker來增加其價值捕獲。

Pendle相較於Curve體量較小,但作為生息資產的收益率交易平台,PT+YT分離的機制設計讓其在生息資產種類不斷增加的現狀下具有很高的潛力。同樣採用ve模型,由ve locker對不同資產池上pendle代幣排放進行投票。

如何加入Defi War

有了戰爭的土壤,那參與者要如何下場呢?對於二層協議,要在收益屬性和治理屬性兩方面對機制進行設計

- 收益屬性:以對ve代幣的yield boosting為主,ve locker在二層協議上過濾掉治理屬性,保留、增強收益屬性到最大的同時獲得ve代幣的退出流動性。

- 治理屬性:二層協議在平台中鎖定最長時間的ve代幣並自動復投鎖定,來獲得最大的投票權。

用戶為了更高的收益,將底層平台的治理代幣存入二層平台。在幫助用戶進行yield boosting之後,二層協議會持續累積底層協議的投票權。在規模效應下創造出一條效率更高的激勵通道,並藉此捕獲賄賂收入。用戶透過對二層協議的治理穿透治理底層協議,完成二層協議自身代幣的價值捕獲。

一個系統的運作需要外部輸入,在DeFi War中,這個外部輸入通常有兩類。第三方協議也就是資產發行方與流動性提供者即LP。資產發行方需要底層協議的流動性來支撐自己發行的資產,因此願意支付代價來換取流動性,購買系統中協議的代幣或提供賄賂作為外部性進入系統,來為底層協議以及二層協議的代幣提供價值支撐。流動性提供者則需要將激勵投票至自己所在的流動性池來獲取更多的收益。

為了吸儲市場上的治理代幣,二層協議會競相提供更高更永續的收益率,更優質的體驗(為自己的warpped ve代幣提供更好的流動性以及錨定),以及更有效率的激勵通道來接收賄賂收益。

治理權戰爭後,更健壯的生態

當二層協定所佔底層協定的治理權比例基本上已經固定後,我們可以認為底層協定上的治理權之戰基本上已經結束。整個系統呈現以下格局。

具體在指標上來看,底層協議的代幣通膨得到控制,價格支撐強,激勵帶來的流動性更加可以持續;二層協議創造更加高效的激勵通道,為自己的代幣完成價值捕獲;流動性提供者可以透過賄賂或直接投票向自己排放更高的激勵;同時第三方協議為了給自己的資產提供流動性進行激勵,自身資產有了支撐,也為系統的運作提供外部性。由此整個生態中所有參與者均獲得成長。尤其是對於底層和二層協議,TVL會獲得直覺的成長。

Lybra War:Lybra的破局之路

為什麼是Lybra?

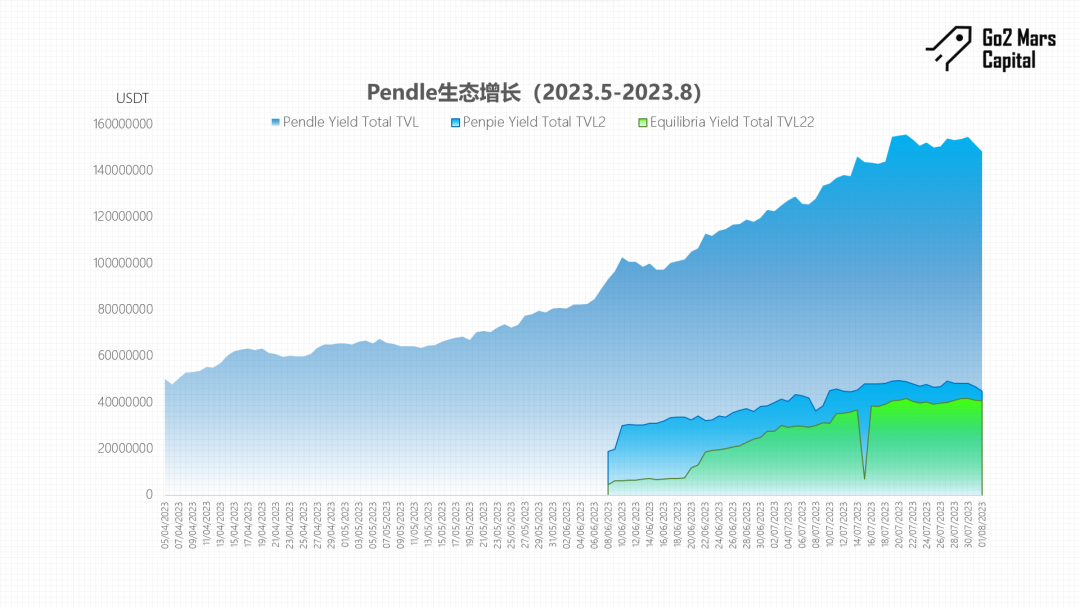

Lybra 作為LSDfi穩定幣的龍頭項目,用戶可以使用LST在Lybra上鑄造生息穩定幣eUSD來獲取相較於持有LST更高的收益,截至10月12日Lybra的TVL已經達到$234.7m(Source:https ://defillama.com/protocol/lybra-finance)

但此時Lybra本身也面臨諸多問題,包括前期為了維持高APR而導致的LBR高通膨,同賽道競對包括Gravita,Raft,Agilely等對LST的爭奪導致的增長乏力以及在V1向V2遷移過程中社區對於未及時遷移成功代幣處理方式的爭議。為了創造新的成長點,Lybra 團隊在V2更新中也提前進行了佈局,即透過下放各個LST池子收益的分配權給DAO來提升esLBR賦能,創造Convex-Like生態位來對esLBR進行yield boosting減少LBR拋壓。同時做出一系列約束來吸收LBR通膨。 10月下旬三項LST抵押品上線Lybra的提案一旦發布,Lybra War也隨之開始。

esLBR:Lybra War的彈藥庫

在 Lybra V2中,為了吸收LBR的通膨設計了以下機制

- dLP機制:如果想要從eUSD 池子中獲得esLBR 的排放,LP提供者必須鎖定超過其貸款總價值2.5%價值的LBR/ETH dLP。當小於2.5%時,其他用戶可以以40%的折扣,用LBR 和eUSD 購買這些無人認領的esLBR 排放。用於購買esLBR 的LBR 將會被銷毀。

- 懲罰代幣銷毀機制:將esLBR的解鎖時間從一個月延長到了三個,如果想要提前換回LBR ,就會被沒收25%到90%作為懲罰,其他用戶同樣可以以40%折扣購買這部分罰沒資產。

治理權上,esLBR決定LST抵押品的增設,每個LST對應vault的容量以及分配給每個vault的esLBR排放。

在收益權上,esLBR持有人透過eUSD的流通和peUSD的鑄造獲得收入,包括

- eUSD每年流通量1.5%的服務費,轉換為USDC/peUSD分送給esLBR holder

- eUSD/USDC > 1.005,賣eUSD以USDC形式發放

- eUSD/USDC < 1.005,Convert eUSD→ peUSD

- 非rebase LST鑄造的peUSD總量的1.5%的借貸APY

與Curve相同, esLBR根據鎖定時間的不同可以得到不同的boost倍數。對於Boost的計算提出esLBR lockable threshold作為中間指標,個人債務佔總債務比例映射到總esLBR的數量,之後個人鎖倉esLBR數量與上述指標相除乘以時間係數得到Boost倍數。

Lybra War沙盤推演:戰爭果實會有多大

由於Lybra v2中,用戶必須要質押最低2.5%持有eUSD價值的LBR/ETH dLP才能夠接受esLBR的排放,因此二層協議需要通過對esLBR和dLP的yield boosting來積累esLBR,但是為了獲取esLBR的排放必須要擁有dLP,因此dLP的累積以及dLP與eUSD的動態匹配才是Lybra War的核心。

Lybra War的分配權在於LSD池子之間的esLBR排放,潛在需求方主要為LST資產發行者以及eUSD鑄造大戶。對於大型LST發行者來說,Lybra單一池子的容量相對較小,賄賂的需求不強,因此更多會是小型LST發行方累積esLBR會更加重視esLBR投票權來增加自己的用例。而與Curve不同的一點是,Curve上分配的是流動性,相較於資產發行方來說處於上游,Lybra則處於資產發行方下游。因此Lybra War將會更類似Pendle War。

截至10月12日Lybra的TVL是$234.7m,根據Pendle War的經驗,二層協定的量體一般在底層協定的10%-30%之間。基於此邏輯則Lybra生態也會出現2-3個估值在$20m-$70m之間的二層協定。並且在這幾個二層協議中,最終勝出者會佔有最大比例的esLBR,規模效應加持下在這個協議中會存在激勵效率最高的路徑,從而接收更多的LST發行方的激勵。除此之外,這個協議的治理代幣能夠映射到更多的Lybra治理權,從而代幣價格也會有較強的支撐。勝者在Lybra War中的地位可以比較於Convex之於Curve War。

成為列強的門檻:Lybra War參與者條件要求

基於DeFi War的通用模型以及Lybra對esLBR的限制,可以對二層協定提出以下約束:

- 過濾掉esLBR的治理屬性,保留、增強收益屬性,提供退出流動性

- 針對Lybra為了抗LBR通膨增加的獲取排放必須持有LBR/ETH dLP要求,為dLP匹配eUSD,更有效率的接收排放。

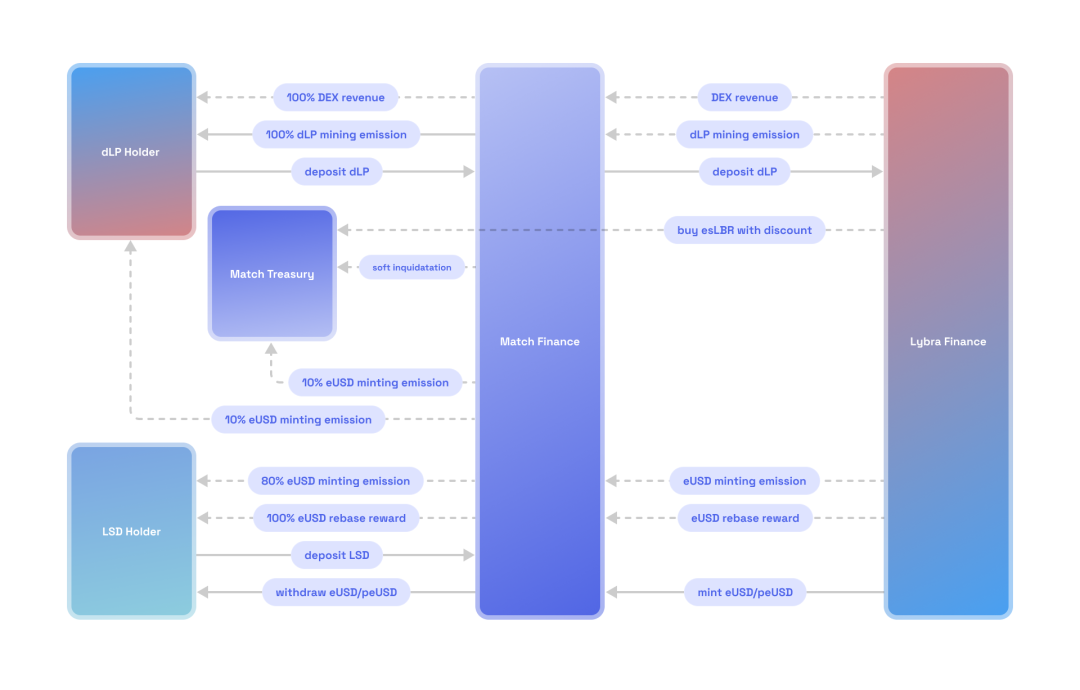

Match Finance:Lybra War的首發“生力軍”

基於目前的公開訊息,入場Lybra War的僅有Match Finance一家,還沒有形成競爭局面。在Match Finance的協議設計中,解決的主要有兩個問題

- 使用者鑄造eUSD時沒有dLP無法獲得esLBR激勵問題;

- esLBR的yield boosting以及退出流動性問題;

對於第一個問題,Match中開放dLP以及LST存款,用戶存入後,協議會動態匹配dLP和LST動態鑄造eUSD來賺取最大的esLBR排放,鑄幣、贖回、風險管理操作則由協議進行統一處理來提高效率並節省gas,統一鑄造管理也讓清算的風險大大降低,遇到極端場景Match會在內部首先而不是Lybra進行清算,從而大大減少用戶清算損失。用戶可以選擇存入LST或dLP來賺取收益,其中LST存款人的收益20%分給dLP提供者,若同時存入兩者則分別計算收益。

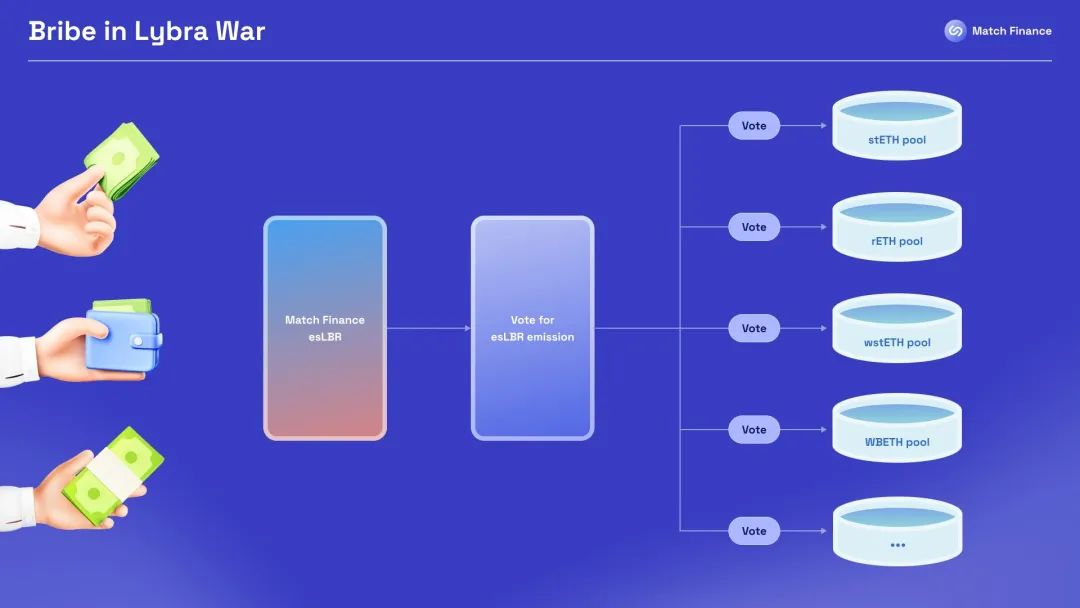

對於第二個問題,與Convex類似,Match提供自己的wrapped esLBR,mesLBR。 Match會將上所鑄造eUSD所接收的esLBR全部1:1轉換為mesLBR,為想要獲得esLBR質押收益的用戶提供退出流動性。不同樣,Match對協議持有的esLBR永久鎖定來最大化boost收益,因此可以直接將mesLBR類比為cvxCRV。並且在未來Lybra War開始後Match會使用協議累積的投票權獲取賄賂以及額外的激勵。

展望-在不確定中尋找確定性

在Lybra目前成長乏力的情況下,他們決定下放LST池的激勵分配權,並透過Lybra War的模式來創造新的機會。 Lybra War無疑會發生,只是規模大小有所不同,因為Lybra實際上處於LST發行方的下游,因此後期賄賂的力度仍然是一個不確定的因素。另一方面,現階段只有Match一家參與者,整個Lybra War處於極早期階段,Lybra War的戰爭迷霧仍然存在。

但如果你是一個激進的“戰爭狂人”,或許這場戰役的序幕,也會有你的一席之地。

如果你已經準備好了,請聯絡我們。