撰文:CoinDesk

編譯:Nick

以太坊從Pow 轉PoS 已有一年有餘,這種被稱為「合併」的轉變引入了「質押」概念,這是一種向區塊鏈添加和批准交易區塊的新方法。

在PoW 模式下,礦工透過解決密碼難題來競爭添加區塊。現今在PoS 模式下,以太坊驗證者在網路上質押32 個ETH,並且他們被隨機選擇來添加區塊。在這兩種模式下,如果礦工和驗證者的區塊被添加到區塊鏈中,他們就會獲得一些ETH 代幣獎勵。

透過質押,以太坊極大地減少了區塊鏈對環境的影響,但它仍然面臨著圍繞中心化、審查制度和某些基礎設施中介機構被利用等一系列挑戰。以下是以太坊生態系統自合併一年以來的五大變化。

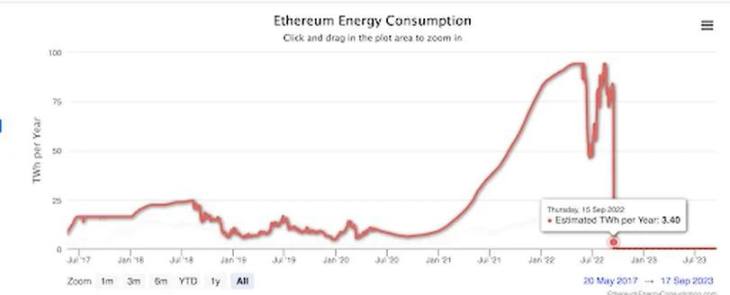

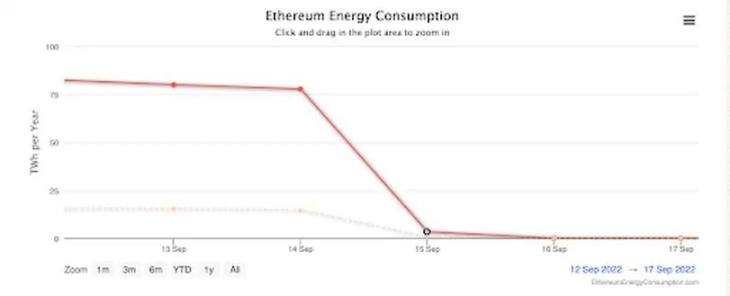

以太坊能源消耗下降99.9%

以太坊的合併徹底改革了網路的共識機制,網路營運商的「去中心化」社群用來保護網路和處理交易的系統。舊PoW(工作量證明)模式使用耗電的「挖礦」系統來運行,網路營運商本質上是透過消耗運算能力來競爭處理區塊。

從加密挖礦到質押的轉變預計將極大減少以太坊的能源消耗,完全淘汰先前用於產生區塊和保護用戶的能源密集型系統。

以太坊在合併前的能源消耗大約相當於一個小國的大小,而其能源使用統計數據是早期NFT 和DeFi 批評者爭論的主要焦點。根據劍橋比特幣電力消耗指數,比特幣仍使用PoW(工作量證明)為其網路供電,其消耗的能源量與新加坡相當。

合併一年後,以太坊的新排放量急劇下降。以太坊的新權益證明系統比舊的挖礦系統消耗的能源減少了99.9%。無論此次升級的其他方面是成功還是失敗,現在都很難將以太坊跟影響環境連結到一塊。

質押分配引發中心化問題

除了因其高能源成本而受到批評外,以太坊的舊共識模式還因將權力集中到一小部分加密貨幣挖礦公司手中而受到批評,這些公司擁有資金、專用硬體和專業知識來構建大規模的採礦設施。在合併之前,僅三個礦池就主導了以太坊的大部分算力。

當以太坊轉變為PoS 時,以太坊網路放棄了挖礦,轉而支持質押。消除了PoW 的硬體要求和運算成本,部分原因是為了讓更多人參與以太坊網路營運。

然而合併一年後,中心化仍然是以太坊面臨的最大挑戰之一。為了在以太坊上進行質押,驗證者需要在網路中鎖倉32 枚ETH,即約50000 美元。這些資金可以賺取穩定的利息,但如果驗證者犯錯或出現不誠實行為,這些資金可能會被撤銷。設定驗證器節點在網路上進行質押是一項複雜的任務,如果設定不當可能會導致經濟處罰。

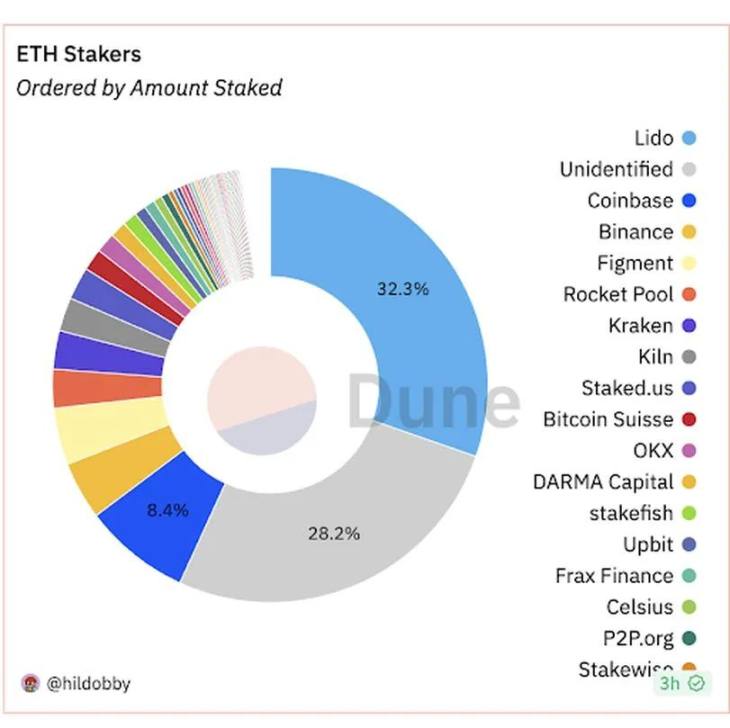

由於建立節點的費用和技術障礙,中介服務應運而生。來自Coinbase 等公司和Lido 等「去中心化」專案允許用戶將他們的ETH 集中在一起,為節點創建32 枚ETH。這些中介實體承擔了大部分繁重的工作,他們從用戶那裡拿走 ETH,代表他們進行質押,並從營運驗證器中所獲得的獎勵中抽取一部分。

甚至在合併之前,一些反PoS 人士就擔心質押可能會增加以太坊的中心化程度,這意味著這些中介機構中的一小部分可能會對將那些區塊添加到網路中獲得不成比例的控制。

這種情況似乎正在上演,目前,最大的質押提供者是去中心化質押池Lido。 Lido 佔質押ETH 總份額的32.3%,接近33% 大關時引發了人們對中心化程度的擔憂,開發人員稱如果突破33% 這一閾值可能會導致安全問題。

MEV 和審查制度

以太坊合併後,驗證者透過一種稱為最大可提取價值(MEV)成功獲得了可觀的額外利潤。驗證者和建構者可以透過在將交易新增至網路之前,有策略地插入或重新排序交易來向使用者收取費用。

當MEV 意外地成為網路上中心化和審查的載體時,第三方介入並試圖解決這一問題。

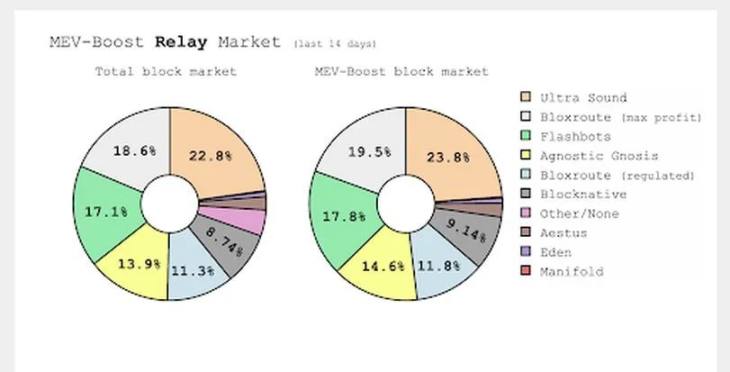

以太坊研發公司Flashbots 發明了MEV-boost,這是一款驗證者可以運行的軟體,以減少MEV 的負面作用。然而,Flashbots 針對MEV 問題的解決方案是有爭議的。雖然有些人認為MEV 應該完全根除,但Flashbots 透過引入MEV- boost,使得中心化質疑越嚴重。

目前,以太坊上大約90% 的區塊都是透過MEV-Boost 進行的,它優化了交易如何組織成區塊的方式,以便為驗證者獲取最大的利潤。

MEV-boost 的普及已成為網路爭論的焦點。如前所述,MEV 被一些人視為對用戶不公平的收費。 Flashbots 在以太坊MEV 市場中的核心作用受到了批評,透過Flashbots 軟體建構的大多數區塊都是透過Flashbots 本身「中繼」或傳遞給驗證器的。

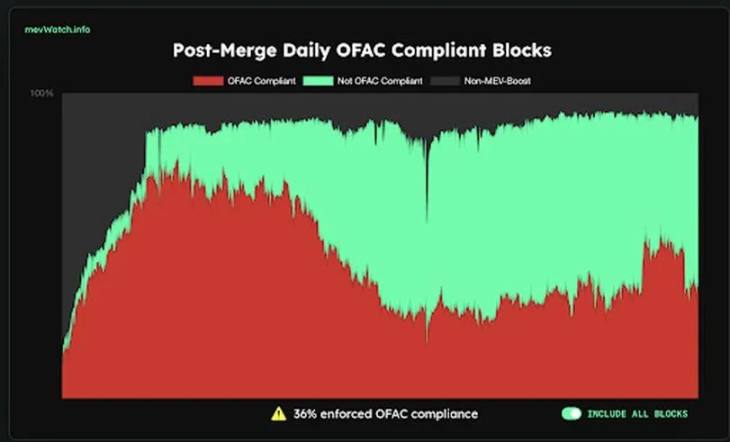

這種中心化被一些人視為潛在的審查媒介,當美國財政部批准一些與Tornado Cash 相關的以太坊地址時,Flashbots 停止將這些交易添加到發送給驗證器的區塊中。這一舉動受到以太坊建設者的反對,他們認為 Flashbot 所佔據的基礎設施層面應該是完全中立的,以免讓整個網路變得像類似於Visa 等中心化支付處理器。

自合併以來,以太坊社群一直在努力透過配置MEV-Boost 使用非Flashbots 中繼來減少審查。目前,17.3% 的區塊依靠Flashbots 中繼來提取MEV,審查率降至35%,與2022 年11 月78% 的高點相比是一個巨大的逆轉。

流動質押代幣已經佔領ETH 市場

合併之後,流動性質押在以太坊生態系中興起。

任何人都可以透過質押獲得獎勵並參與以太坊的安全系統,其中涉及將ETH 代幣鎖定在以太坊區塊鏈上的地址中,以獲得穩定的利息。但這存在一個問題,一旦代幣被質押,它們就無法在DeFi 中購買、出售或使用(例如作為貸款抵押品),這限制了那些希望從投資中獲得最大收益的投資者的吸引力。

來自第三方的流動質押服務提供了傳統質押的替代方案。透過Lido 等服務進行質押的用戶可以獲得一種代表其質押資產的衍生ETH 代幣,而不是直接透過以太幣進行質押。

這種流動性質押代幣「LST」就像正常質押的ETH 一樣賺取利息,不同之處在於LST 可以用來交易。這對於想參與ETH 質押的DeFi 交易者來說是一項極具吸引力的投資。還有額外的好處,LST 為用戶承擔了質押風險,而無需用戶投入32 ETH。

在2023 年4 月Shapella 升級之前,質押者無法提取質押的ETH,因此用戶最初轉向流動性質押來賺取質押收益,而無需承擔鎖倉代幣期間未知的風險。一旦可以提取質押的ETH,消除了以太坊的一個主要風險,但損失了以太坊的附加價值。有些人認為流動性質押市場可能會萎縮,轉而支持傳統質押,但事實並非如此。

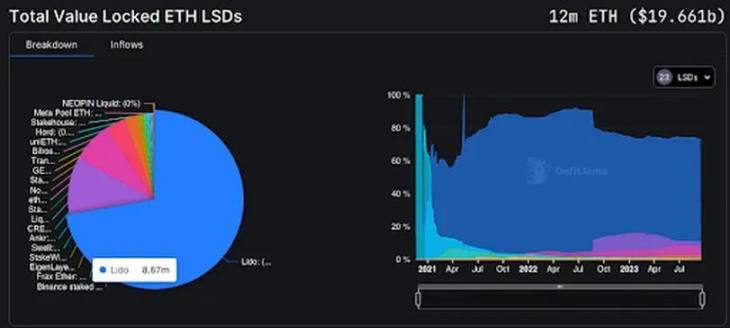

目前,流動性質押市場價值近200 億美元,且仍在快速成長。這主要是由於LST 在DeFi 中無處不在,以及與傳統質押相比,LST 更容易獲得。 Lido 的代幣stETH 在LST 市場中佔有最大份額,約72.24%。

ETH 淨供應量下降

合併對ETH 的代幣經濟學產生了一些改變。

最值得注意的是,此次升級使ETH 首次出現「通貨緊縮」,這意味著ETH 的總供應量正在減少而不是增加。如今ETH 的流通量比一年前減少了0.24%。供應量的減少部分源自於EIP-1559,這是合併前約一年的網路升級。 EIP-1559 升級開始後,開始「燃燒」網路上的每筆交易中一些ETH。但直到合併進一步削減新ETH 的發行速度後,ETH 才出現淨通貨緊縮。

當ETH 的供應量逐年增長時,部分投資者擔心他們所持有的ETH 會隨著時間的推移而貶值。一些投資者希望通貨緊縮有助於讓ETH 更有價值。到目前為止,還很難說這種情況是否發生過。自以太坊合併以來的幾個月裡,以太坊的價格沒有太大變化,短期內宏觀經濟因素的影響可能比供應量變化的影響更大。

OKEX下載,歐易下載,OKX下載

okex交易平台app下載