TL;DR

1. 本報告作為對Frax Finance的初步分析,提供了其當前生態系統的概覽,描述了其產品套件,並探討了其未來潛力。

2. 在上一次牛市中,由於交易所上市、排放減半和空投等關鍵事件,$FXS的表現超過了比特幣,儘管由於frxETH的發行較晚,它並沒有像領先的流動性質押衍生代幣$LDO和$RPL那樣反映出價格飆升。同時,$FRAX在市場波動面前展現強大的韌性,這主要歸功於其先進的AMO策略和穩健的$FXS質押。

3. Frax Finance正在推出與主要DeFi趨勢相一致的一系列重大升級:FRAX V3旨在加強其穩定幣機制並減少$USDC的依賴;FinresPBC將通過Fraxbond (FXB)進入實體資產;frxETH V2專注於去中心化和收益優化;即將推出的與EVM相容的Layer 2解決方案FraxChain旨在提高可擴展性和安全性,為協議和$FXS的未來成長提供可能的助推。

4. 在專注的團隊和創新機制的推動下,Frax Finance正發展成為一個綜合性的DeFi生態系統,具有強大的協同效應,而即將推出的如FRAX V3、frxETH V2和FraxChain等發展勢必將大大推動其成長和為$FXS代幣持有者創造價值。

1. 背景

Frax Finance,儘管是OG DeFi協議之一,但對於許多新手來說,一直是一個複雜的協議。由於其多樣的產品線和複雜的機制,初次接觸可能會感到有些嚇人。然而,這是一個每個人都應該了解的協議,因為它是最具創新性的協議之一,並且憑藉其積極的部門擴張而備受矚目。本報告將作為一個關於Frax Finance的初學者指南,回顧其當前狀態,介紹其產品,並檢查其潛力。作為一個初學者,該協議的所有內容並沒有被涵蓋,本報告的目的是幫助讀者快速對該協議有一個基本的了解,並了解Frax的未來發展方向。鼓勵讀者進行徹底的盡職調查,以全面了解該協議及其相關風險。

2. 介紹

Frax Finance於2019年5月啟動,最初是一個演算法穩定的協議,至今一直在不斷發展為今天的複雜DeFi技術堆疊。 Frax Finance現在經營多個業務部門,包括三種類型的穩定幣,並獲得三個主要基礎設施的支援。 Frax的營運涵蓋了多個部門,包括穩定幣、DEX、貨幣市場、流動性質押,而RWA也即將到來。因此,Frax是DeFi領域最具創新性的協議之一,但也是最複雜的協議之一。

3. 表現概述

由於$BTC的表現通常被視為加密市場的Beta,與$BTC比較代幣價格可以使我們更清晰地看到代幣的表現。再加上關鍵事件的增加,這使我們可以判斷市場如何看待一個協議,即如果利好消息不能觸發任何正面的價格變動,市場可能正在轉移注意力,使其成為一個不那麼吸引人的投資目標。

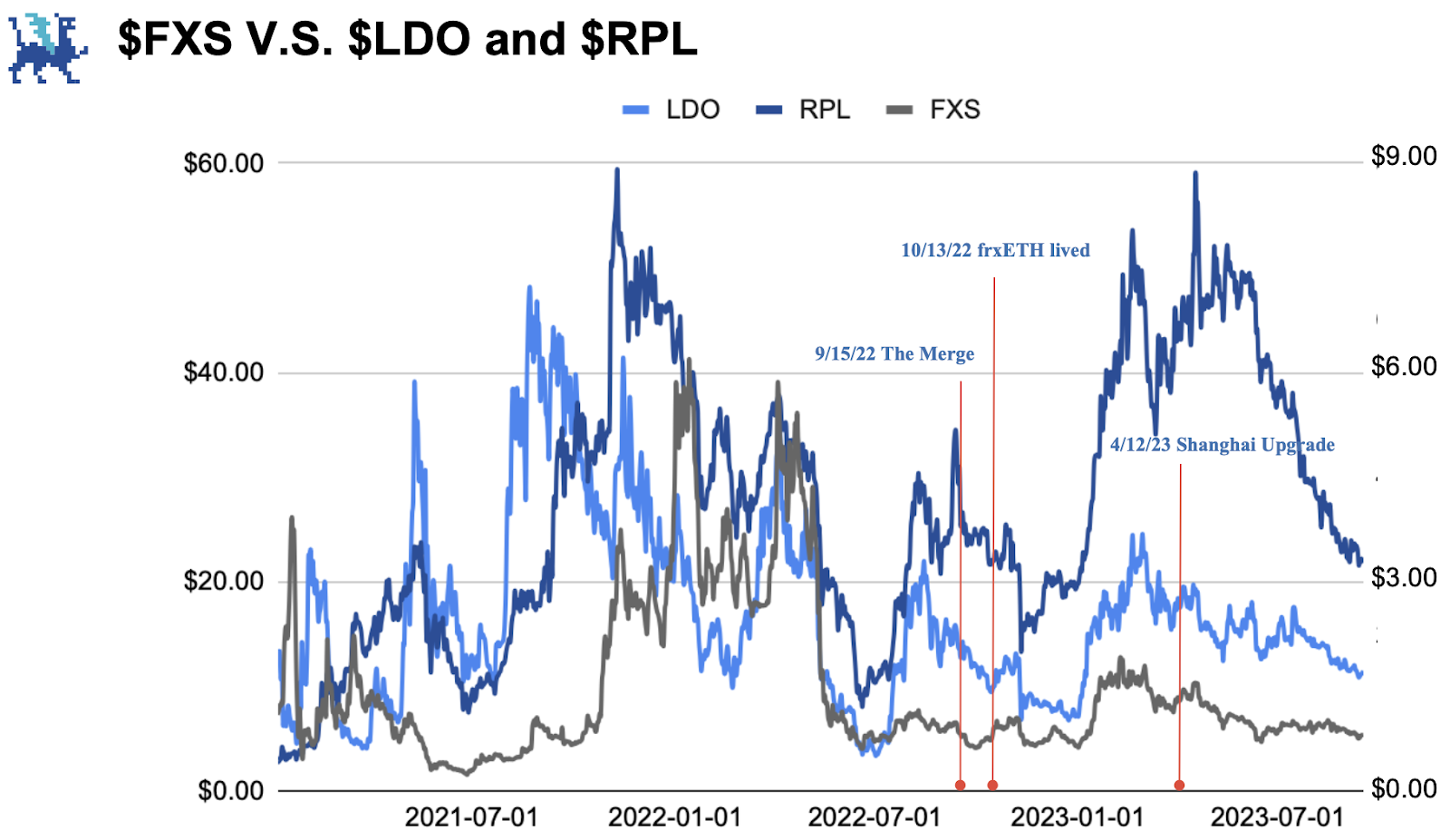

從圖表中,我們可以看到在上一次的牛市中,$FXS跟隨了整個市場,經歷了相當不錯的價格上漲。然後在2021年12月到2022年3月期間,$FXS的表現超過了$BTC,經歷了兩次顯著的價格上漲。這些上漲可能歸因於那段時間的幾個利多事件,包括12/10的Binance上市、12/20的$FXS發射減半、2/19的$FPI空投分發公告和3/24的FTX上市。隨後,$FXS跟隨了整個市場,沒有任何顯著的偏離。最近,儘管Frax團隊已經發布了關於未來規劃的消息,但$FXS的反應並不像以前那樣。這可能是由於目前市場普遍存在的看跌情緒,需要進一步觀察那些催化劑實際到來時的情況。

與兩個領先的LSD敘述幣$LDO和$RPL相比,我們可以看到$FXS由於較晚進入這個領域,沒有像其他兩個那樣在Merge接近時經歷同樣的價格上漲,但在Shanghai Upgrade時經歷了泵水。隨著frxETH v2即將上線,$FXS與$LDO和$RPL的表現將會很有趣。

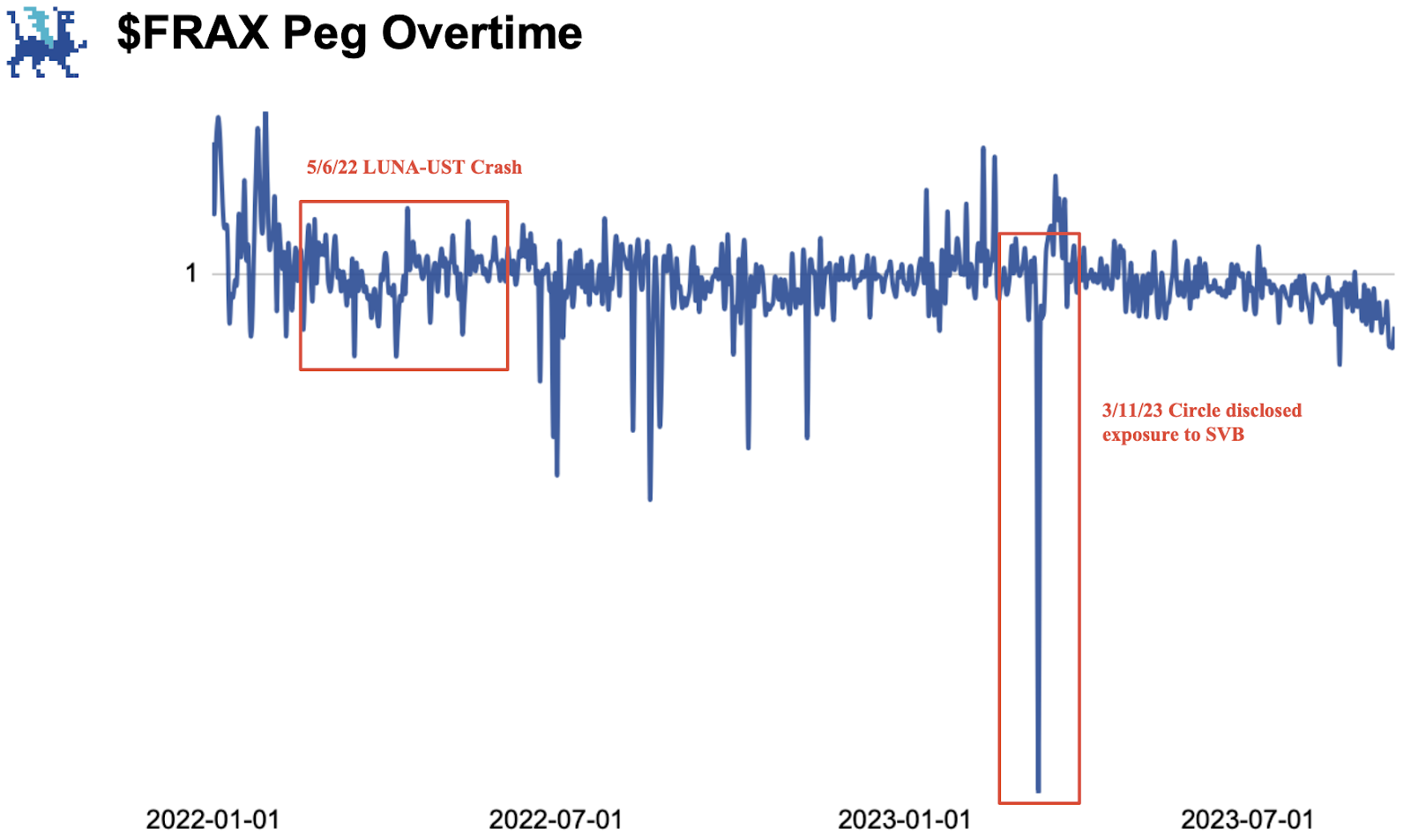

作為一種演算法穩定幣,$FRAX在長時間內都保持了相當好的錨定。在LUNA-UST崩潰期間,$FRAX保持了一個緊密的錨定範圍。雖然有時會有一些輕微的脫錨,但總是會有快速的反彈以防止進一步的破裂。最嚴重的脫錨發生在Circle揭露其對SVB的風險敞口時。由於$FRAX主要由$USDC支持,$FRAX受到影響。但鑑於風險敞口並不大,錨定在短時間內恢復正常。 $FRAX的穩定性很大程度上可以歸因於該協議複雜的AMO策略和$FXS的高鎖定率,使Frax免受其他演算法穩定幣所遭受的死亡螺旋的影響。

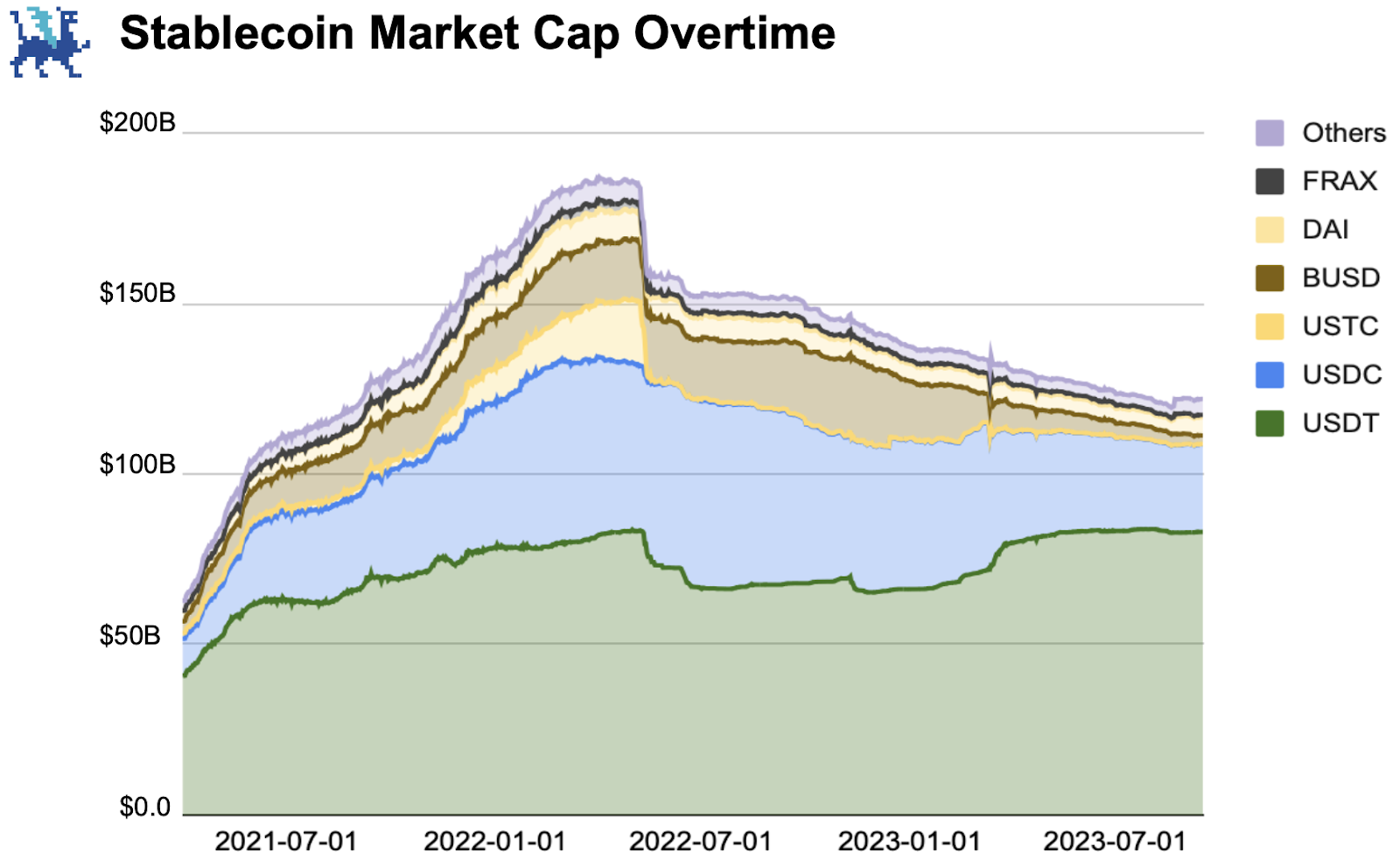

儘管LUNA-UST的崩潰並沒有破壞Frax的錨定,但這一事件仍觸發了大量流動資金的流出,使穩定幣的市值急劇下降,特別是對於像$DAI和$FRAX這樣的去中心化穩定幣。隨後的SVB事件進一步減少了$USDC的市場份額,流動性轉向了$USDT,我們已經看到它是自2023年以來唯一市值持續增長的穩定幣。

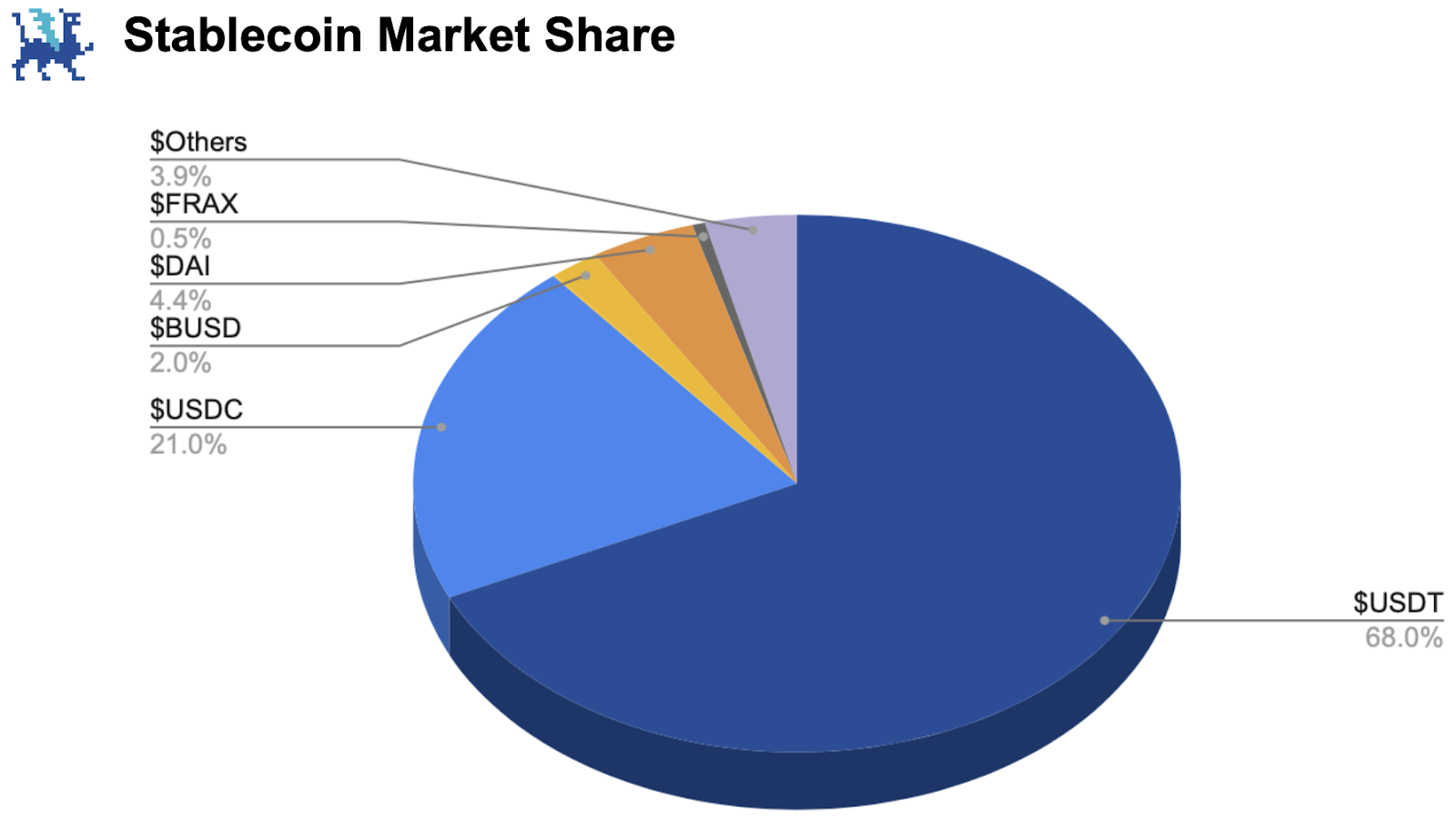

Frax的另外兩個關鍵績效指標是穩定幣市場佔有率和LSD市佔率。儘管$FRAX是第二大去中心化穩定幣,但其市佔率只有0.5%,距離$DAI有8.8倍,距離$USDT有136倍。這種差距是由多種因素造成的。最重要的是,中心化穩定幣作為新加密用戶的關鍵入口,因為新用戶最初主要使用CEX。巨大的流動性差距和採納率也導致了這一巨大的差距。只要沒有任何主要因素驅使用戶遠離中心化穩定幣,這種差距很可能會持續相當長的時間。

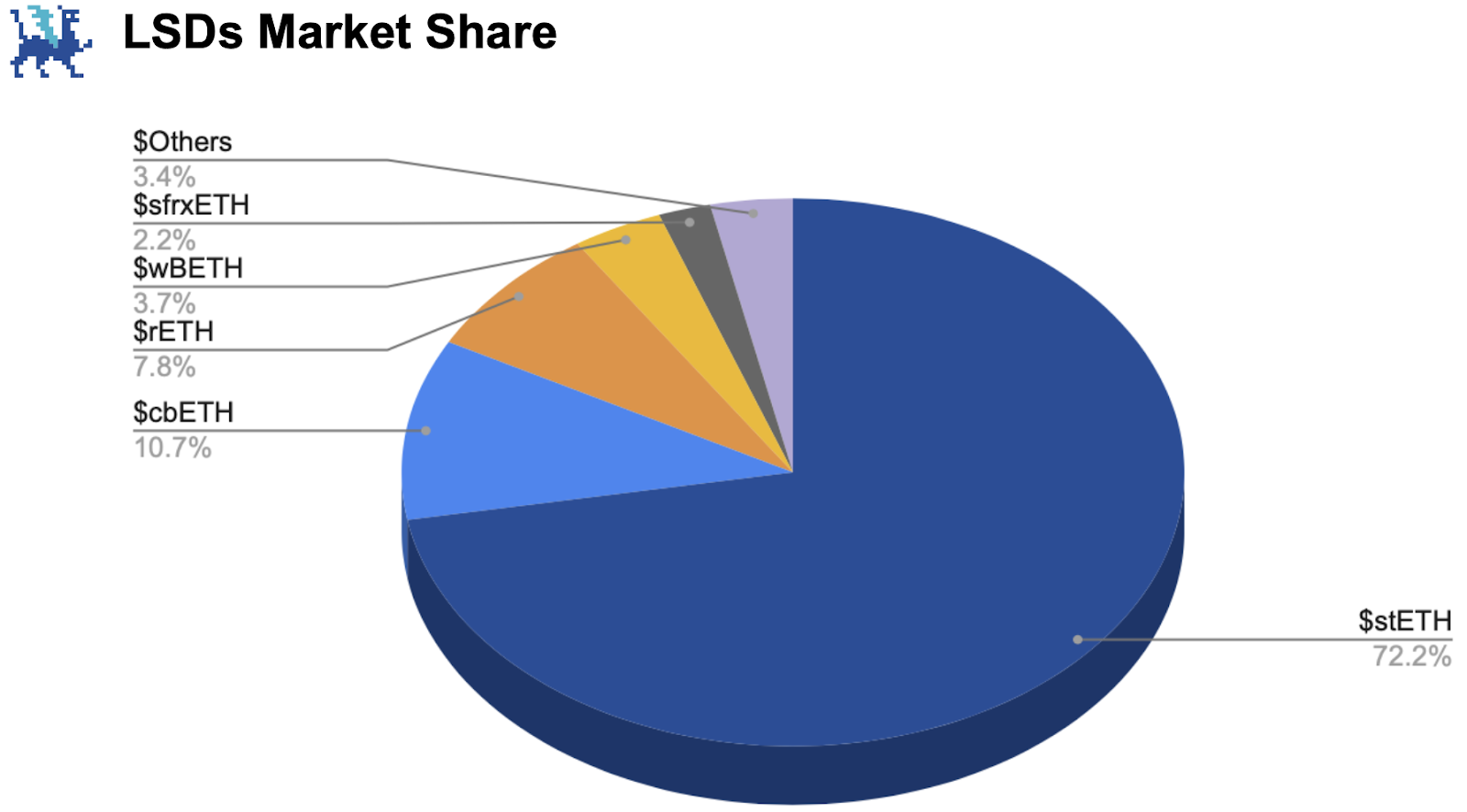

在LSD市佔率方面,Frax的表現較好。除了Lido,sfrxETH與其他三個主要LSD的市佔率差距很小。主要原因是其較高的收益和CEX面臨的監管壓力。隨著frxETH V2的到來,預計Frax在LSD領域的成長將繼續超過其穩定幣領域的成長。

4. 協議機制

Frax Finance是DeFi領域中機制最複雜的協定之一。它不斷擴展的產品線和業務部門使得該協議基本上擁有一個由各種穩定幣和支持穩定幣增長的DeFi基礎設施組成的自己的生態系統。在這份報告中,我們將Frax發布的三種穩定幣歸類為旗艦產品,並將支援機制視為核心基礎設施。每種穩定幣的概念和重要性都得到了呈現,以及這些基礎設施是如何為業務運作做出貢獻的。

4.1 旗艦產品

4.1.1 Frax

FRAX是Frax發行的第一個與美元掛鉤的穩定幣。與市值最大的去中心化穩定幣DAI不同,後者是超額抵押的,Frax是一個部分由USDC和Frax的本地代幣FXS支持的演算法穩定幣。 FRAX的設計目標總是等於1美元,1 FRAX如何抵押是由市場動態決定的。最初,FRAX是100%由USDC抵押的,協議的演算法將根據市場需求逐漸降低抵押率(CR)。例如,85%的CR意味著1 Frax由0.85美元的USDC和0.15美元的FXS支援。需求越高,CR越低,反之亦然。由於Frax始終與1美元掛鉤,當錨點失衡時,套利者會介入,同時還有協議的演算法。

FRAX目前處於其V2版本,其中使用了多個自動市場操作(AMOs)。從本質上講,AMOs是執行開放市場操作(即鑄幣,銷毀,部署FRAX)以保持FRAX與1美元掛鉤的智慧合約。在V1中,協定只使用了一個AMO,即核心穩定模組,來動態調整CR以維持1美元的錨定。 AMOs是導致Frax成功的核心機制之一。在下一節中,將對底層概念進行更深入的說明。

最後要注意的是,在2023年,DAO已經投票決定將CR提高到100%,因為這是繼續FRAX擴張的最安全的方式。儘管CR提供了更大的靈活性和資本效率,但DAO已經決定,鑑於Frax的成熟狀態,不再需要它,而AMOs的使用仍然可以使FRAX具有高資本效率。

4.1.2 FPI

Frax價格指數(FPI)是該協議發布的第二種穩定幣。它的設計目的是透過與真實通貨膨脹掛鉤來維持購買力,這是由美國所有城市消費者消費物價指數(CPI-U)定義的。 Frax使用一個專門的Chainlink預言機來獲取並報告美國聯邦政府的通貨膨脹率,並將該率應用於FPI的贖回價格。由於FPI的錨定與通貨膨脹率密切相關,因此FPI的贖回價格會隨通貨膨脹(或通貨緊縮)上升(或下降),這意味著將其他資產換成FPI的用戶正在預測CPI的購買力會比出售的資產成長得更快。

FPI的背後動機是創造第一個可以用來表示交易、價值和債務的鏈上穩定幣。使用FPI作為基準測量有助於確定國庫或收入的價值相對於不斷增長的通貨膨脹是增長還是下降,這種做法對於DAO操作或類似活動可能非常有用。

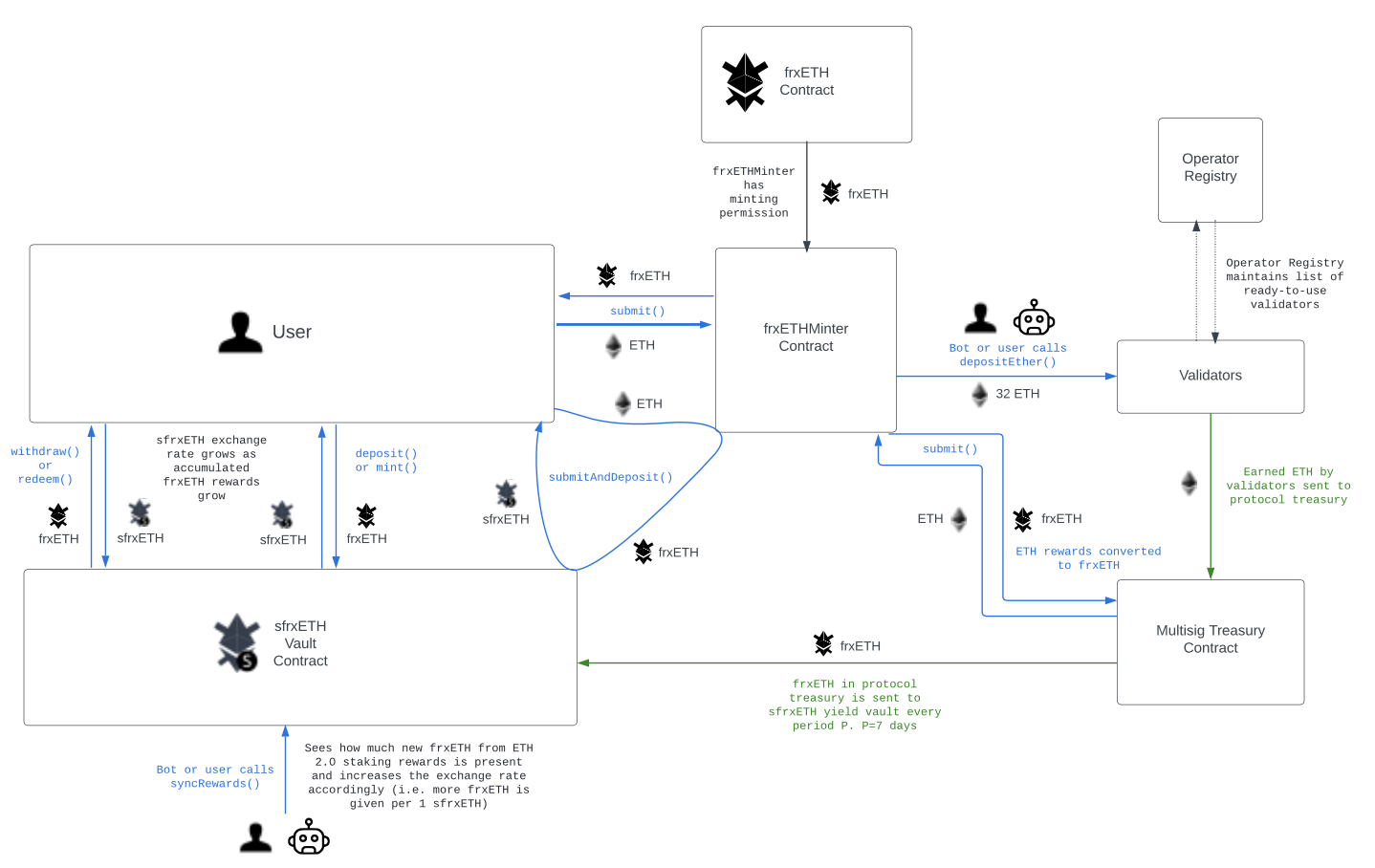

4.1.3 frxETH

Frax Ether(frxETH)是Frax發布的第三種穩定幣。它與ETH掛鉤,並獲得零抵押獎勵。用戶可以抵押frxETH以獲得sfrxETH,從而獲得所有抵押獎勵。每個未被抵押的frxETH都為sfrxETH的收益做出了貢獻。因此,每個sfrxETH獲得的抵押獎勵都比ETH的抵押獎勵更高,這就是為什麼sfrxETH的收益率比所有其他LSDs都高的原因。用戶可以為Curve池提供fexETH-ETH流動性,並賺取交易費用和發射獎勵。因為Frax持有大量的$CRV和$CVX,所以它可以為池指導大量的獎勵,從而激勵流動性提供。

frxETH/sfrxETH的推出代表了Frax向LSD敘述的策略擴張,並深化了其在DeFi生態系中的影響。 Frax巧妙地利用了在Curve War中的顯著地位,成功地侵蝕了像stETH和rETH這樣的藍籌LSD的市場份額。隨著Frax即將推出Frax Ether的V2版本,預期將有另一波的接納成長。

4.2 核心基礎設施

4.2.1 AMOs

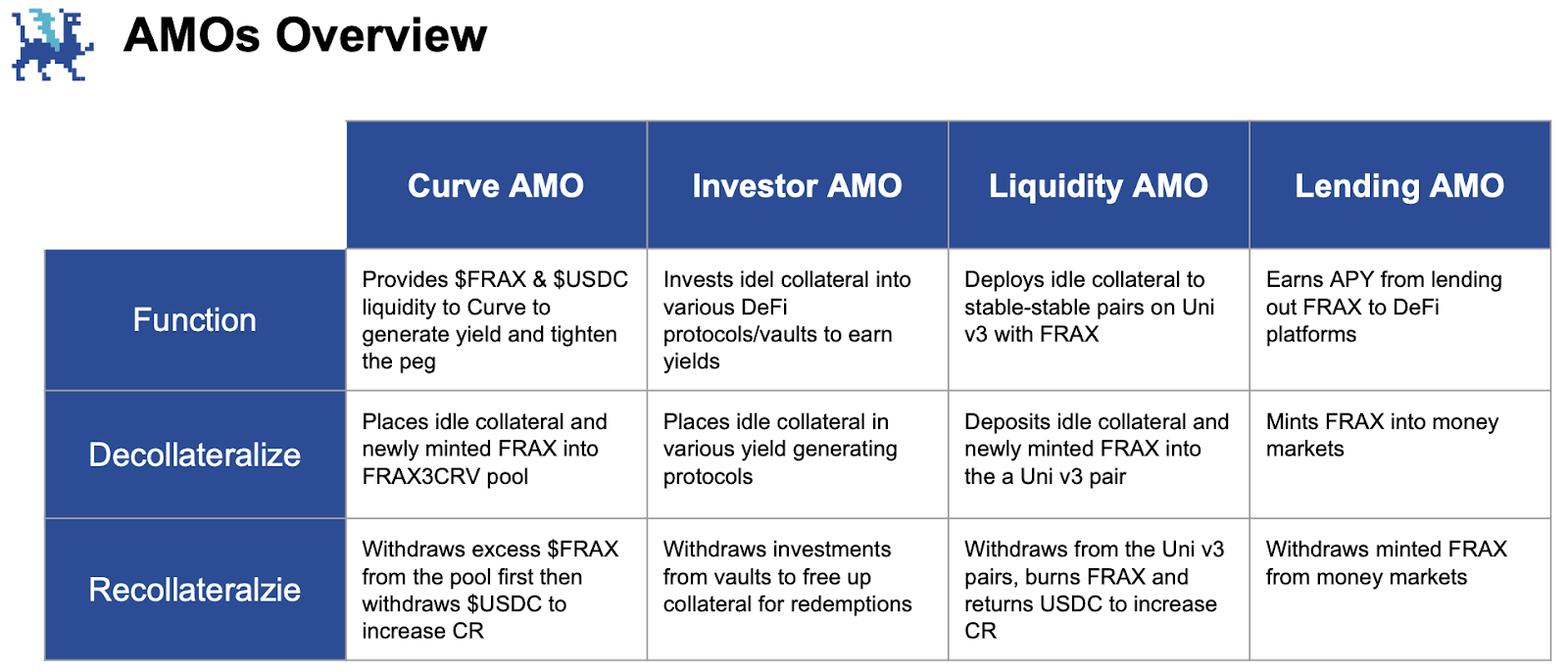

對於像Frax這樣的穩定幣協議,保持穩定性至關重要。解鎖不僅會削弱用戶的信心,而且還可能導致鍊式反應,將協議撕裂。演算法市場操作(AMO)是執行不同貨幣操作以維持FRAX穩定性的智能合約。 Frax Finance已從V1的單一AMO發展到現在V2的四個主要AMO。雖然每一個都有稍微不同的操作,但AMOs都有三個共同屬性:去抵押化-降低CR的策略部分,市場操作-在平衡中運行且不改變CR的策略部分,和再抵押化-增加CR的策略部分。

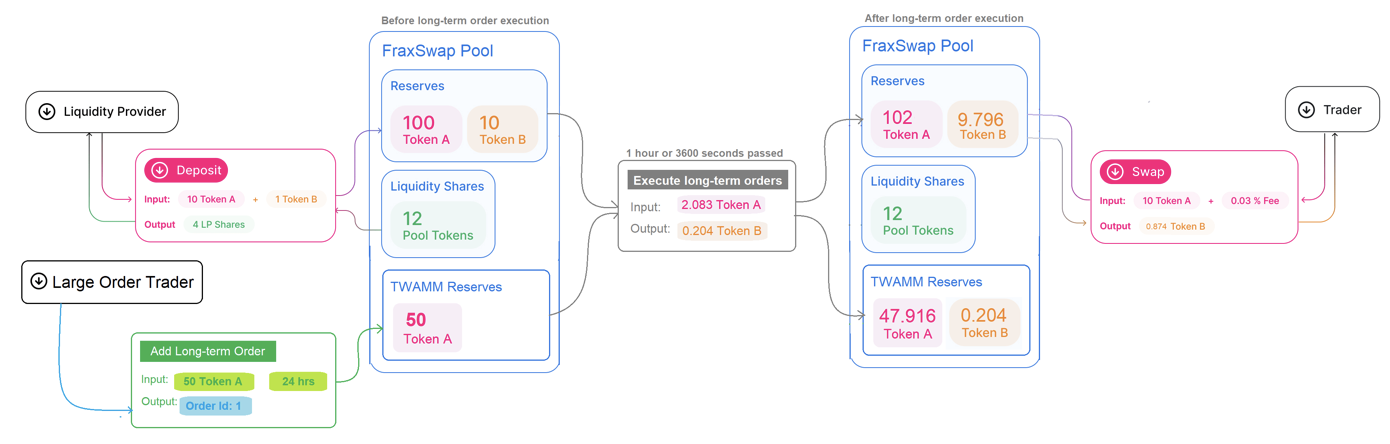

4.2.2 Fraxswap

Fraxswap是第一個與時間加權的平均市場做市商(TWAMM)結合的常數產品市場做市商(CPMM),用於優化長期訂單的執行,例如訂單池和對齊訂單過期,並高效地處理大訂單。 Fraxswap的目的是使協議能夠有效地執行其穩定幣的貨幣政策。更具體地說,Frax將使用Fraxswap進行以下操作:

– 使用AMO利潤回購並銷毀FXS

– 鑄造新的FXS以回購並銷毀Frax

– 鑄造Frax透過鑄幣稅購買硬資產

Fraxswap完全無需許可,允許其他協議和DAO利用它進行貨幣政策。 Fraxswap V2也正在開發中,將支援集中流動性(目前版本基於Uniswap V2),並與相關資產流動性結合,進一步擴展其功能。

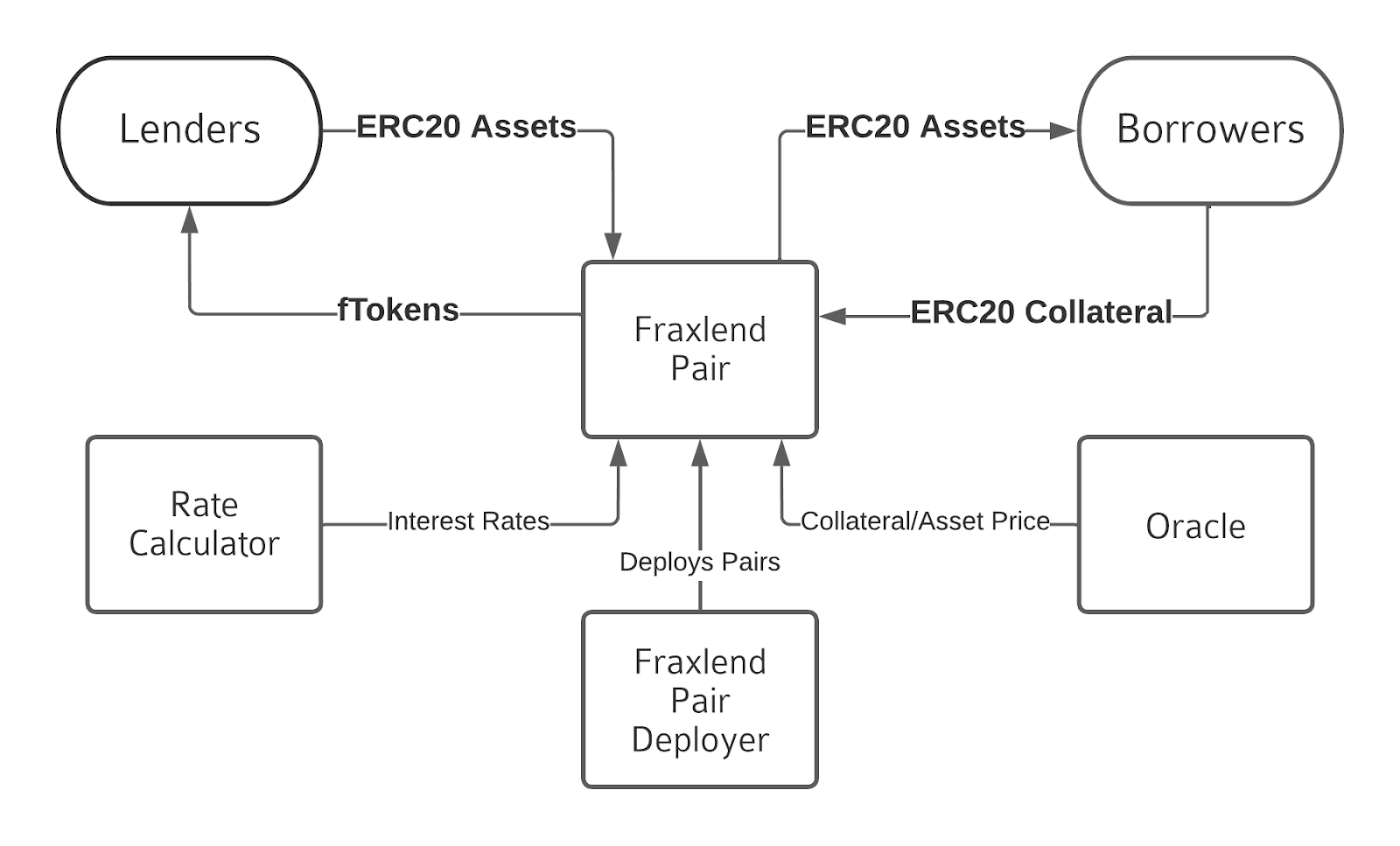

4.2.3 Fraxlend

Fraxlend是Frax Finance的本地貨幣市場,支援使用ERC-20對的借貸活動。每個池都是超額抵押和獨立的,保護協議免受對手風險和破產的威脅。作為一個穩定幣協議,Frax的首要任務是以自然的方式擴大其穩定幣的使用和採納,Fraxlend作為實現這一目標的重要組成部分。透過允許用戶在FRAX上擁有CDP(債務位置),增加了FRAX作為DeFi中貨幣的使用。值得注意的是,Fraxlend採用了無手續費模式,作為鼓勵採納的激勵措施。與其他基礎設施一樣,Fraxlend也有v2計劃,可能會引入低抵押貸款到平台。

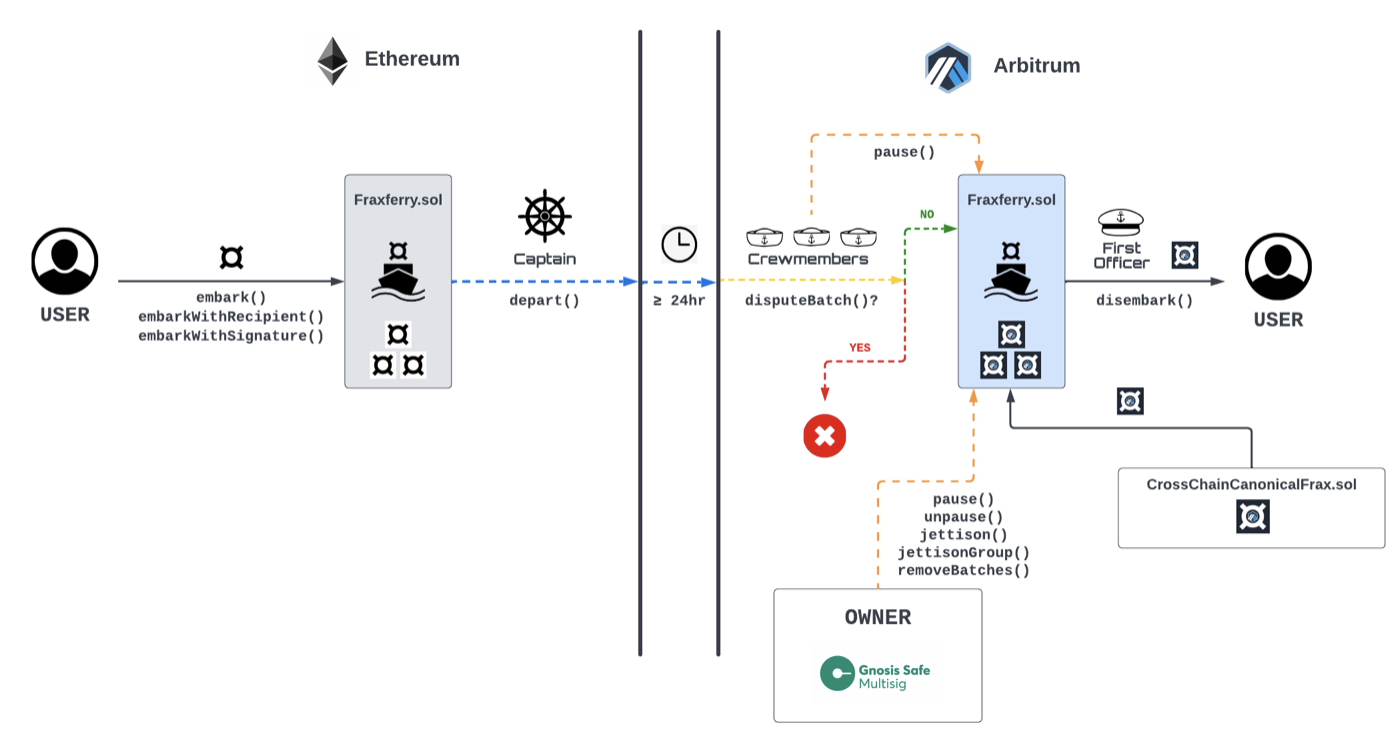

4.2.4 Fraxferry

Frax Finance推出了Fraxferry,以實現協議多鏈擴展的無縫橋接機制。 Fraxferry以較慢但更安全的方式橋接用戶資產,旨在最大化安全性。 v2版本也即將推出,將使機制更加去中心化。

透過Fraxferry橋接的功能如下:

1. 用戶透過向渡輪合約發送代幣來啟動流程。

2. 指定的「船長」將檢查並批次交易。

3. 在轉帳發生之前,有一個24小時的等待期,允許進一步的驗證。

4. 在執行時,系統將透過比較哈希確保交易有效。

5. 代幣經濟

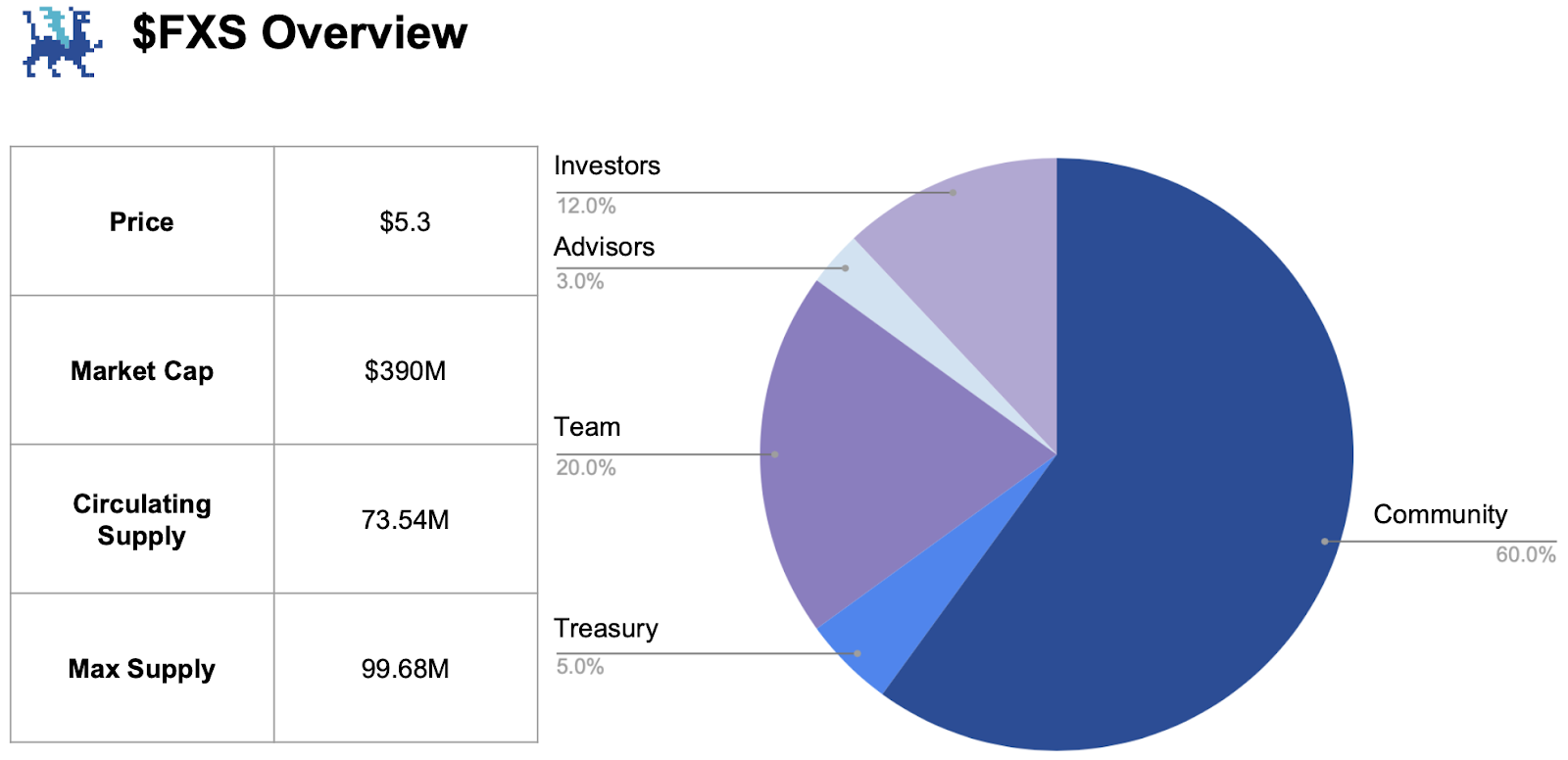

Frax Share($FXS)是Frax Finance的質押和治理代幣,所有的收益和實用程式都集中在$FXS上。更具體地說,為了享受所有好處,鼓勵用戶鎖定他們的$FXS以獲得$veFXS,這與Curve的veToken模型相同。 $veFXS持有者享有投票權,量表耕作提升,以及AMOs、Fraxlend貸款和Fraxswap費用的現金流。目前,有37.484M的$FXS被鎖定,佔流通供應的50.88%和總供應量的37.6%。值得注意的是,在FIP-256之後,每當$FXS低於$5和$4時,協議將進行回購,這是一項通過為代幣的暗示估值基礎發出信號而鞏固代幣經濟學的提案。

6. 成長動力

由於其多樣化的業務領域,Frax Finance有多個即將到來的升級,這也使其非常適合不同的主要敘述,這些敘述可能會成為其未來成長的重要助力。本部分將對它們進行審查並探討其前景。

6.1 FRAX V3

儘管尚未公佈太多細節,但FRAX V3旨在消除對$USDC的依賴,並創建一個新的去中心化穩定幣機制,目的是大幅提高協議的健壯性。根據Frax的共同創辦人Sam Kazmien透露,FRAX V3將放棄目前的錨定機制,不依賴法幣。但更多的細節還在等待Frax團隊發布。 v3的另一個亮點是擴展到RWA領域。一個名為FinresPBC的非營利實體已經啟動,以利用誘人的美國政府債券收益。 FinresPBC可以促進美國政府債券的鏈下交易,用戶可以透過Fraxbond (FXB)參與,該債券可以透過$FXS進行交換。 RWA是當前DeFi市場的一個主要敘述,這次擴展可能會反映MakerDAO的成功,其代幣價格最近因其RWA操作而表現得相當好。這與更穩健的穩定幣機制相結合,可能會推動FRAX的採納達到新高。

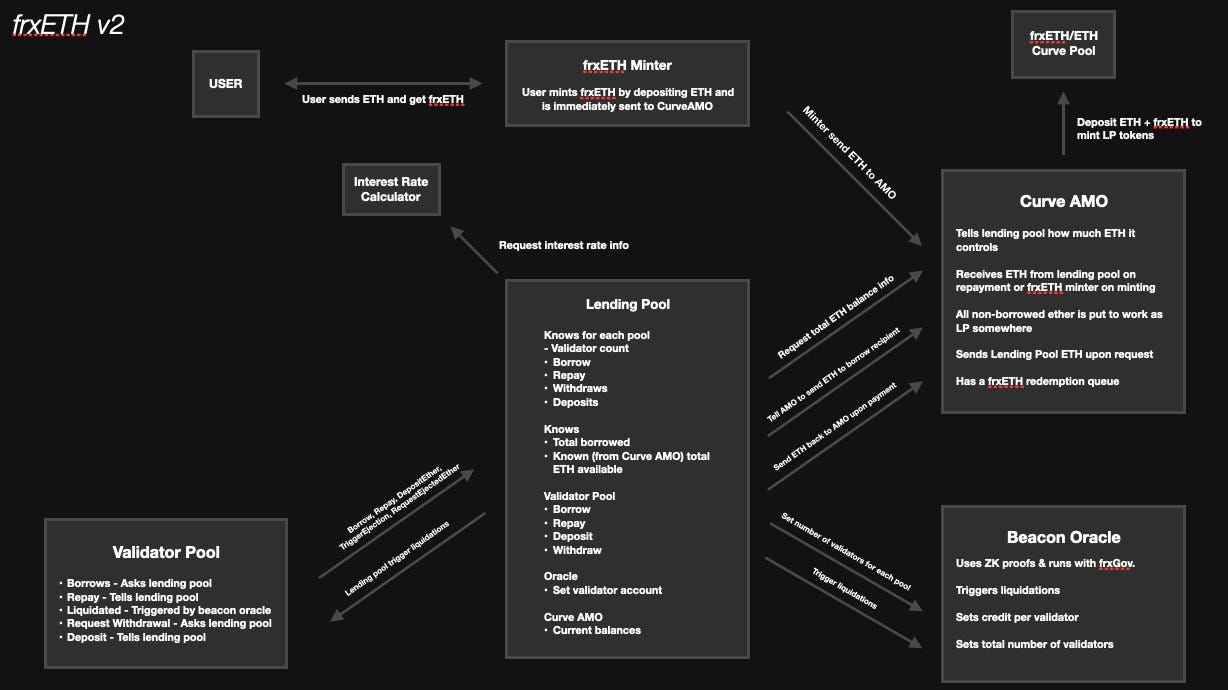

6.2 frxETH V2

關於frxETH,用戶持續的投訴是該機制的集中化,其中協議依賴其內部驗證器。作為回應,即將推出frxETH V2,目的是去中心化該機制,同時為用戶提供相同或更高的收益。在其核心,frxETH V2包含兩項創新:基於使用率的利率和去中心化的借貸市場。 Frax將LSD市場視為一個借貸(質押者)和借入(驗證者)市場,從而促使這些修改。

透過點對池模型,任何人都可以提供抵押品並從質押者那裡借ETH,以成為驗證者。利率是基於利用動態確定的。最終,LSD的借貸者和借款人將有一個動態市場,促進Frax LSD的成長。

6.3 FraxChain

在三個月前,Sam與FlyWheel DeFi進行的一次播客中,他透露該協議將啟動其自己的EVM相容L2,稱為Fraxchain。儘管尚未公佈太多細節,但這個即將到來的L2有兩個亮點。首先,它將是一個混合rollup,使用Optimistic架構,但也整合ZK技術以增強安全性。其次,frxETH將用作燃料費。 frxETH作為燃料代幣的重要性在於,隨著需求的增加,frxETH的供應將減少,從而提高sfrxETH的收益,進一步擴大其LSD市場份額。費用將流向$veFXS持有者,再加上已經流向$veFXS的其他收入來源,$FXS的價值累積將會顯著提升。 Fraxchain的發布定於今年年底,隨著Cancun Upgrade帶來的L2敘述,市場興趣可能會激增。

7. 增長潛能

上述成長驅動因素可能會顯著提振相應領域的績效。為了進一步展示Frax的潛力,本節將對LSD市場(Frax的主要業務領域之一)進行簡單的比較分析,以提供關於該協議增長前景的一些見解。

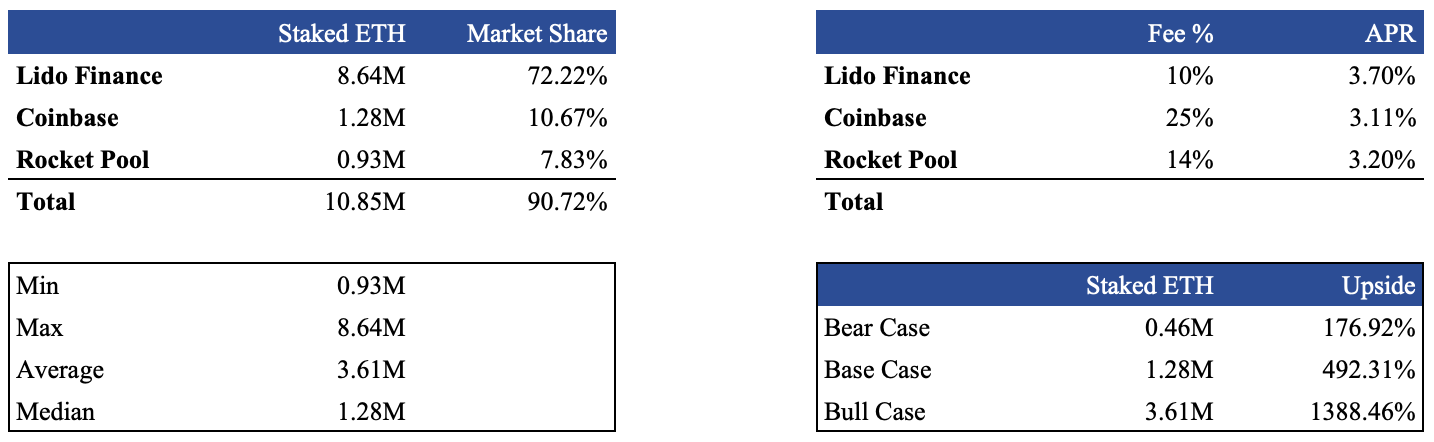

在LSD市佔率方面,Lido、Coinbase和Rocket Pool處於領先地位。為了這次分析,我們將使用前三名的LSD作為代表性樣本。目前,前三大LSD協議共有約10.85M的質押ETH,共同佔據了90.72%的市佔率。 Frax目前的質押ETH數量約為0.26M。保守地假設前3個LSD協議的當前數字代表了Frax的目標,並將Rocket的數量的50%、前三名數量的中位數、以及前三名的平均交易量設置為我們的熊市、基準和多頭場景,我們可以粗略估計Frax LSD的潛在成長上漲空間。

儘管這種基本比較強調了Frax LSD的潛力,但必須認識到,達到前3個協議的質押數量並不一定是一個簡單的過程,而且這個過程受到多種因素的影響。然而,這項分析明確突顯了Frax的潛力,結合即將到來的V2更新,未來無疑是光明的。

(這種分析是一個簡化的方法,用於估計Frax LSD的潛在增長,使用頂級協議作為基線,以及他們的質押ETH數量作為目標。要進行更詳細的預測,需要考慮到幾個額外的因素,這意味著這種分析只應被視為一個關於Frax以太的粗略度量。)

8. 結論

從一個演算法穩定幣協議開始,Frax Finance成功地轉變為一個強大的DeFi堆疊,包括生態系統中的每個核心領域。團隊的持續努力是Frax今天的主要原因,也支撐著其未來的成長。它的機制和產品都被巧妙地設計出來,創造了一個強大的協同效應,這可能會為協議的成長和$FXS的價值累積觸發一個正面的飛輪效應。展望未來,建議密切關注FRAX V3、frxETH V2和Fraxchain,因為這些將是決定Frax未來的關鍵發展。

參考文獻

https://docs.frax.finance/?source=post_page—–9c23b056d46c—————————— —

https://flywheeldefi.com

聲明:本報告是由@GryphsisAcademy 的貢獻者@BC082559 完成的原創作品。作者自行對所有內容負責,該內容並不必然反映Gryphsis Academy 的觀點,也不必然反映委託撰寫報告的組織的觀點。編輯內容和決策不受讀者的影響。請知悉,作者可能擁有本報告中提到的加密貨幣。本文件僅供資訊參考,不應作為投資決策的依據。強烈建議您進行自己的研究,並在進行投資決策之前諮詢中立的財務、稅務或法律顧問。請記住,任何資產的過去表現並不保證未來的回報。