作者:Frank,Foresight News

“加密市場基準利率”? 2022 年的UST/Anchor,以左腳踩右腳的「梯雲縱」形式實現20% 固定年化收益後,親手毀了這個宏大的願景,也開啟了DeFi 市場利率不斷下滑的陣痛階段。

時移事易,被稱為「全球資產定價之錨」的10 年期美債殖利率卻在過去兩個季度節期攀升,昨夜更是一度升破5% 的整數關口,創下2007 年7 月以來的16 年新高,不過隨著「疫情戰神」Bill Ackman、「老債王」比爾·格羅斯等美債大空頭們突然集體倒戈,美債殖利率盤中迅速下行,收盤跌回5% 以下。

此消彼長之下,不斷飆升的美國國債殖利率,也刺激一眾機構通過RWA 這條管道,推出大批由美國國債支撐的「代幣化」項目,加密市場的固定收益類賽道也開始迎來新的黃金時期。

本文Foresight News 就旨在和大家一起,概覽當前加密市場套皮美國國債的DeFi 固定收益類項目,並探究背後4%、5% 甚至更高收益的來源,以及在美債利率不斷上行的背景下,這些項目可能的未來隱憂。

國債「代幣化」固定收益類產品一覽

涉及美國國債「代幣化」的固定收益類項目,主要是指將加密貨幣和美國國債資產掛鉤,也即用戶持有鏈上代幣,就等同於擁有傳統市場對應的底層金融資產——美國國債。

而美債這種底層金融資產往往由機構進行託管以確保贖回,而鏈上代幣化則可以賦予底層金融資產更好的流動性,以及借助其他DeFi 組件進一步金融化(槓桿、借貸等)的機會。

當下加密市場中,除了MakerDAO、Frax Finance 等老牌計畫拓展賽道之外,Mountain Protocol、Ondo Finance 等計畫也相繼入局。

MakerDAO 的EDSR

MakerDAO 目前作為RWA 賽道的龍頭項目已毋庸多言,不過MakerDAO 底層能用於購買國債的資產比例是有限的,此前MakerDAO 一直使用PSM 模組內的USDC 去提現購買國債,但如果存DAI 領利息的用戶太多,其利息甚至可能掉到國債利率以下。

而目前增強型DAI 儲蓄利率(EDSR)為5%,共計有17.3 億枚DAI 在DSR,使得DSR 合約的整體利用率(存在DSR 合約內的DAI 數量/ DAI 總供應量)已遠超過20%的閾值,高達31%。

如果後續DSR 利用率突破35% 的門檻,EDSR 效益仍會繼續往下掉:

- 35% – 50% 區間內時,EDSR 的增幅倍率為基礎DAI 儲蓄利率的1.35 倍,即EDSR 數值將約為4.15%;

- 超過50% 時,EDSR 將不再生效,合約將僅採用基礎DSR 數值,即3.19%;

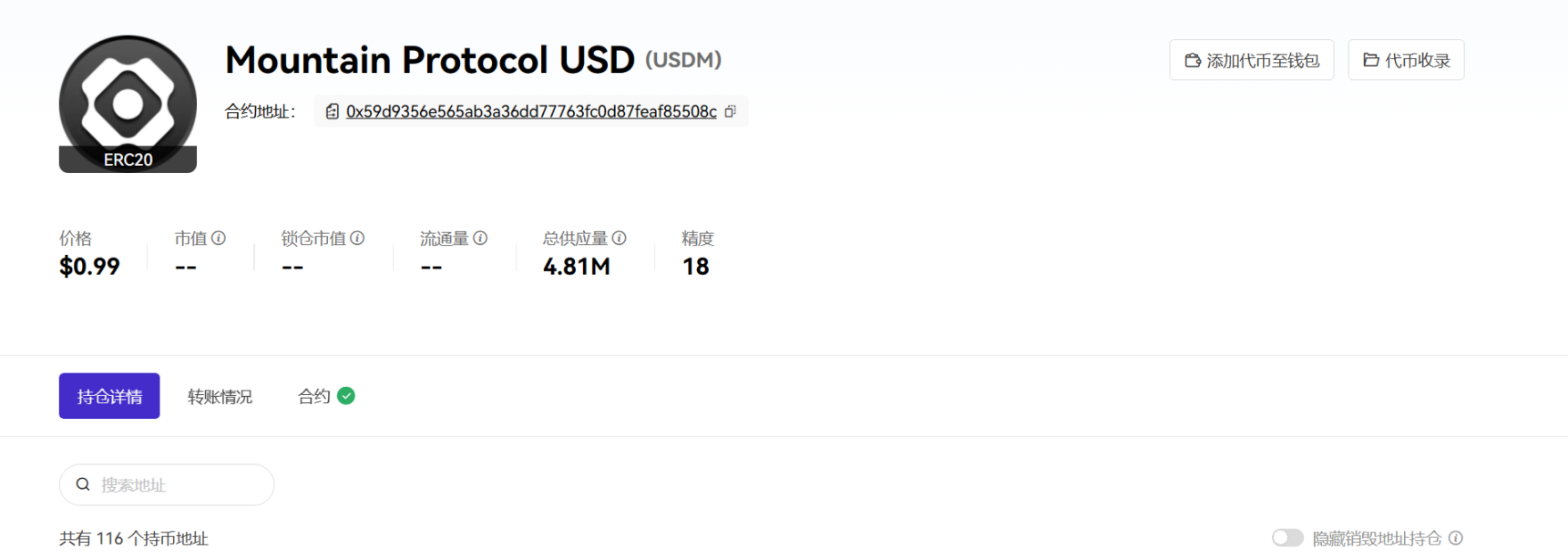

Mountain Protocol 的USDM

作為Coinbase Ventures 參投的收益穩定幣協議,Mountain Protocol 推出的收益穩定幣USDM 主要由短期美國國債支持,在完成KYB 認證後,全球的投資者都能夠獲取分享美國國債收益率的機會。

此外USDM 以Rebase 形式為用戶提供每日獎勵,與stETH 的機制類似,目前年利率為5%,且已在Curve 上線crvUSD-USDM 流動性池,這意味著非美國用戶也可間接購買持有USDM賺取收益。

OKLink 資料顯示,目前USDM 的總發行流通量約481 萬枚,總持有位址數116 個。

官方文件稱其總資產的至少99.5% 投資於現金、美國國庫券、票據和美國財政部發行或擔保本金和利息的其他債務,以及由此類債務或現金擔保的回購協議,因此可視為完全由美債提供支持,且每月更新具體的資產詳情。

Angle Protocol 的stEUR

作為去中心化穩定幣協議Angle Protocol 推出的歐元儲蓄解決方案,stEUR 允許用戶質押歐元穩定幣agEUR 獲得stEUR,同時賺取以agEUR 支付的4% 年化收益,不過這4% 的收益只是初始設置,後期將根據合約的使用情況定期更新。

它主要是背靠理論收益率3.6% 左右的短期歐債,不過協議是將部分收入分配給agEUR 持有者,而目前協議資產回報率約為1.6%。

而它的收益分配思路也很簡單:將未質押的agEUR 持有者的收益貼補給質押用戶,由於不是所有agEUR 持有者都會質押為stEUR,所以stEUR 用戶的收益一定會大於1.6%。

譬如流通中的agEUR 中只有50% 在stEUR 合約中,那就等於是50% 的stEUR 取得了全部agEUR 的收益,也即3.2% 的收益率。

Frax Finance 的sFRAX

Frax Finance 一直是DeFi 專案中最積極向聯準會靠攏的專案——包括申請聯準會主帳戶(FMA)(Foresight News 注,聯準會主帳戶允許持有美元並直接與聯準會進行交易),從而擺脫將USDC 作為抵押品的限制以及銀行倒閉的風險,使FRAX 成為最接近無風險美元的東西。

而就在本月12 日,Frax Finance 也推出了利用美國國債收益的質押金庫sFRAX,它透過與堪薩斯城的Lead Bank 合作開設經紀帳戶,以購買美國國債,可追蹤聯準會利率以保持相關性。

其中用戶能夠將資金存入sFRAX 並獲得10% 的收益率,然後伴隨著規模的成長,對應的收益率會逐步收縮至聯準會目前的IORB 利率,也即5.4% 左右。

截至發文時,sFRAX 的質押總量已超4,346 萬枚,不到半個月的時間即取得如此成績,可謂增速驚人,同時目前的年化利率也已經掉到6.18%。

Ondo Finance USDY

8 月份,Ondo Finance 也推出了以短期美國國債與銀行活期存款為擔保的代幣化票據USD Yield(USDY),不過美國用戶與機構無法使用USDY,且購買後40 至50 天可在鏈上轉讓。

作為一種不記名票據,USDY 可向持有者支付可變收益率,年利率從5% 起,個人和機構無需任何認證要求,可直接與Ondo 合作,每日鑄造或贖回USDY。

Ondo 目前推出了四種債券基金,分別是美國貨幣市場基金(OMMF)、短期美國國債基金(OUSG)、短期投資等級債券基金(OSTB)和高收益公司債基金(OHYG),其中OMMF 年化收益達到4.7%,而OUSG 的收益可達5.5%。

總的來看,大部分專案的配置對象為短期國債和國債逆回購,且對外提供的利率多集中在4%-5% 之間,這也符合目前美債的利率空間,部分高收益則多是協議用其它收益進行貼補(如EDSR),或犧牲部分非二次質押的用戶來補償質押用戶(如stEUR)。

高收益從何而來?

高收益從何而來?很簡單,來自美國國債(上文的stEUR 等少數項目則是錨定所在國家/ 地區的政府債券,下同)日益上行的「無風險利息」。

我們需要明確的是,截至目前,美國國家債務違約的可能性仍然極小,所以美國國債殖利率通常被資本市場視為無風險利率,這意味著持有美國國債與持有美元的風險狀況相似,但同時卻能獲得額外的利息收益。

所以簡單概括這些固定收益類項目的核心思路,就是從用戶那裡籌集美元,再買進美國國債,並將產生的(部分)利息分享給用戶。

一言以蔽之,這些固定收益類項目,都會推出由美國國債支持的收益穩定幣,持有人只需持有穩定幣作為憑證,就可以獲得作為底層金融資產的美債的「利息收益」 :

完成KYC/KYB 的用戶以1 美元鑄造/ 兌換,專案方買入對應的國債,使得穩定幣幣持有者享受國債收益的機會,這也就將國債的利息最大化傳導至穩定幣存款用戶。

而目前美國中短期國債的收益率均接近或超過5%,因此目前絕大部分以美債作為支撐的固定收益類項目的利率也多為4%-5% 區間.

舉個例子或許可以理解地更為直觀——這些收益穩定幣,其實就是把Tether/USDT 獨吞的國債利息收益分給廣大穩定幣持有者:

要知道,Tether 印發USDT 的過程,本質上就是加密用戶拿美元去「購買」USDT 的過程——Tether 發行100 億美元的USDT,就意味著加密用戶向Tether 存入了100 億美元,來獲得這100 億美元的USDT。

而Tether 在拿到這100 億美元後,並不需要向對應的用戶支付利息,相當於以零成本的形式從加密用戶手中獲得實打實的美元資金,如果買入美國國債,那就是零成本、無風險的利息收入。

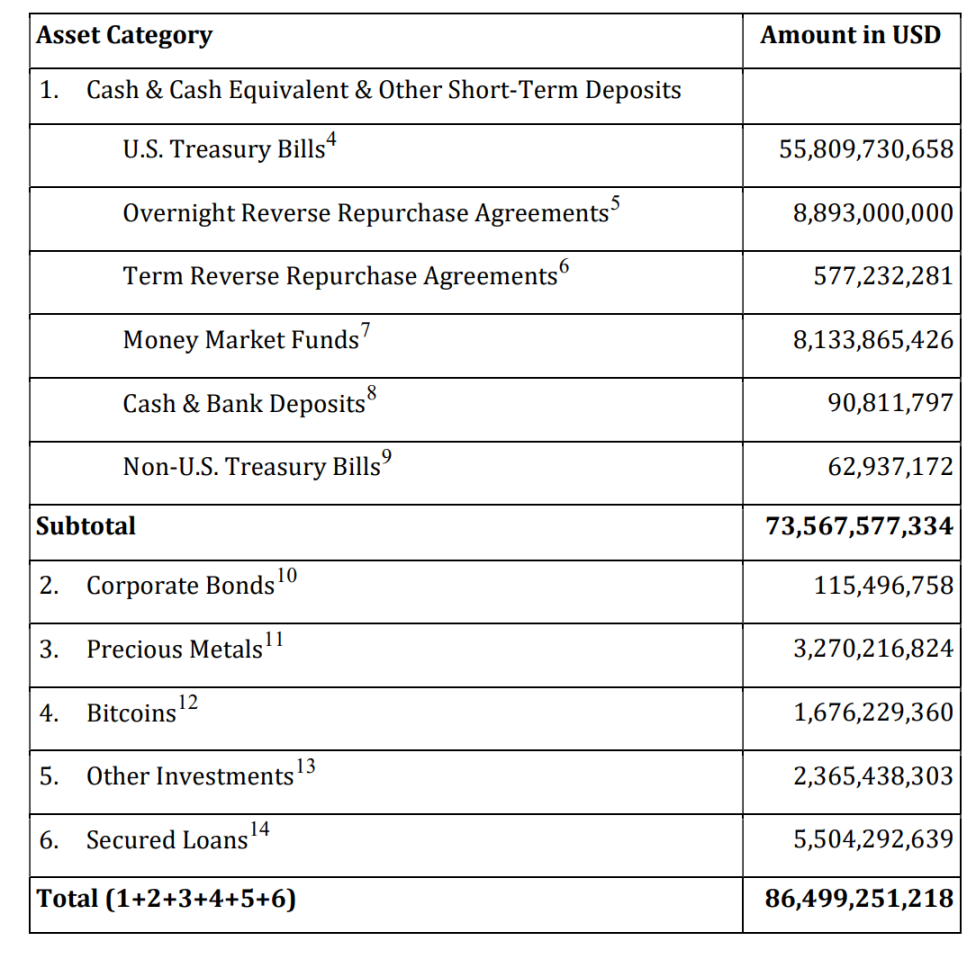

而根據Tether 披露的第二季鑑證報告,其直接持有558 億美元的美國政府債券,以目前5% 左右的國債收益率,意味著Tether 每年躺賺28 億美元左右(差不多一季度7 億美元左右),Tether 在第二季度營運利潤超過10 億美元的數據也印證了這一模式的暴利。

此外這些穩定幣也可以在DeFi 中自由使用,包括透過其它DeFi 協議組件實現加槓桿、借貸等場景的衍生需求。

美債風波的隱憂

總的來看,目前此類由政府國債提供支持的固定收益類項目及其推出的穩定幣,所面臨的潛在風險主要來自三個方面:

- 美債價格持續下跌的心理風險。資(美債價值)不抵債(穩定幣市值),一旦跌至心理臨界值,或引發脫錨雪崩;

- 期限錯配下的流動性風險。如果加密市場出現大幅波動,用戶拋售穩定幣以回補流動性,極可能發生擠兌踩踏;

- 託管機構風險。整體還是比較依賴對底層國債資產託管機構的信任;

美債下跌風險

眾所周知,債券的殖利率與價格向來是一幣兩面,所以上文提到美債殖利率持續上漲,創下階段新高,也就意味著美債的價格同期不斷下跌,創下階段新低。

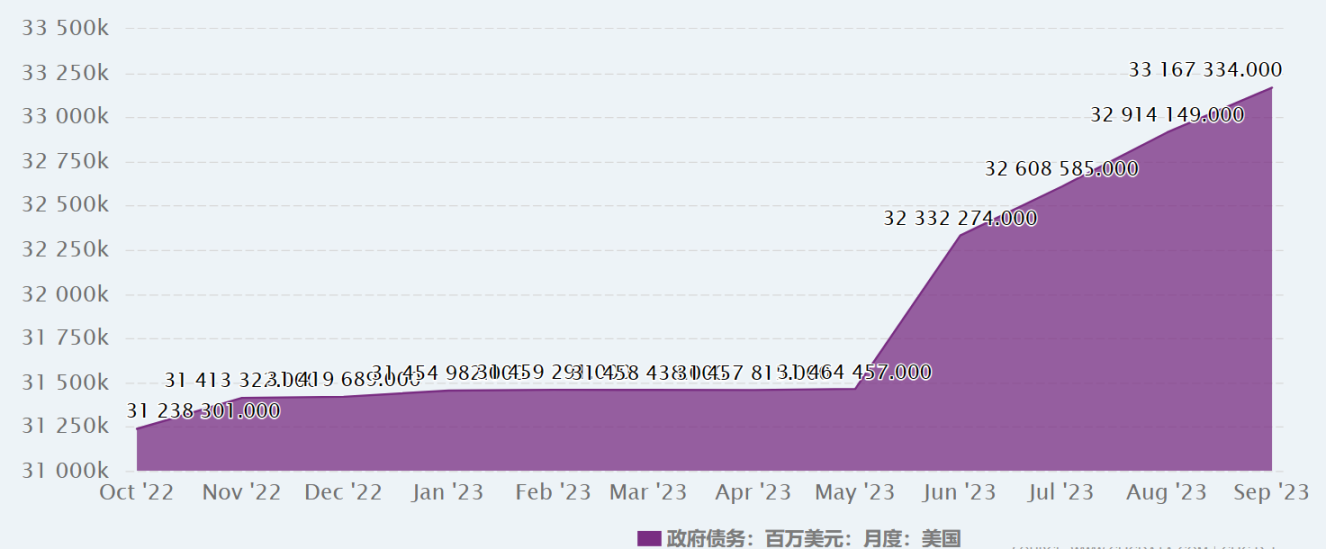

包括文初提到的10 年期美債殖利率突破5%,背後的誘因,自然離不開今年6 月債務上限談判通過以來,美債發行規模遠超歷史同期:

從數據維度來看,截至5 月底,美國政府債務規模為31.4 兆美元,而6 月債務上限被打開後,到現在債務總規模已經突破33 兆美元,導致國債供需關係擾動市場流動性。

這也意味著,支撐這些收益穩定幣的底層金融資產(也即美債)的市場價值,其實伴隨著收益率的不斷上行,是在持續貶值的,只不過只要實際未賣出,就還只是帳面上的浮虧,呈現隱性的「資不抵債」。

而據預測,四季美國公債發行仍可能處於高位,如果這種供需背離的情景一直持續,美債價格無疑仍將承壓。

這也是風險累積的關鍵點——如果美債殖利率持續上行,美債價格就會持續下跌,一旦用戶發覺背後的資產價格已經縮水到難以接受的地步,到達心理臨界值,開啟贖回,那麼「浮虧變實虧」,資不抵債的情況就會變成現實,最終引發雪崩。

流動性風險

流動性風險,也是筆者認為值得關注的潛在技術性風險,如果說美債價格下,跌是被動導致收益穩定幣背後的資產價值下降,那它就是透過資產負債結構的失衡,主動加劇這一問題。

核心就一點,專案方持有美債的收益都是到期兌付,但用戶持有美債「代幣化」的RWA 資產(也即各自推出的穩定幣),收益卻無需美債到期即可兌付,錢從何來?

譬如以殖利率剛突破5% 的10 年期美債為例,即便專案方當下買入,也需要10 年後到期,才能將平均年化5% 的收益落袋為安,但同時,鏈上代幣持有者卻可以近乎即時兌付,原因何在?

期限錯配。

在上文所分析的高收益來源中可知,由於各家推出的穩定幣主要用途不是直接作為交換媒介,而是為持有人提供收益,所以底層金融資產基本上都是不同期限的政府債券。

且為了確保投資組合的風險與收益搭配,給鏈上代幣持有者提供盡可能高的固定收益(美債短長期收益率倒掛暫且不提,下同),無疑是「長期債券」和「短期債券」結合,以兼顧流動性(預防用戶贖回)與收益(提供固定收益)。

這本無可厚非,金融的本質之一便在於期限錯配,它是金融業收益的主要來源之一,但別忘了,這同時也是流動性風險的重要策源地。

我們只需設想一個場景——加密市場出現大幅波動,投資者普遍爆倉或臨近爆倉,持有者就可能透過拋售RWA 以回補流動性。

在這樣的流動性風險衝擊之下,專案方只能透過拋售美債回收流動性,一開始自然是流動性好、折價小的短期債券,只不過一旦用戶贖回需求超出短債餘量,那麼就只能選擇折價拋售未到期的長期債券。

尤其是底層金融資產(也即美債)只在工作日的交易時段進行交易,但鏈上代幣化資產卻是7 × 24 小時不間斷交易,這種交易時間上的錯配,也有可能會阻斷專案方及時賣出美債收回流動性,進一步加劇行情異動時的拋壓。

此時,專案方要麼降低標榜的固定收益率,要麼就只能默默提列損失。然而一旦降低標榜的固定殖利率,很可能引發信任危機出現擠兌,加劇拋售風潮,這就容易出現穩定幣脫錨,進而加劇流動性風險。

是不是感到十分眼熟?

沒錯,這正是今年3 月肇始的矽谷銀行危機中,幾乎完全一模一樣的風險鏈與傳導途徑,而這也導致了矽谷銀行、Signature Bank 等多家銀行的破產,險些釀成系統性風險。

託管機構風險

當然,某種程度上,加密市場的美國公債「代幣化」固定收益類項目與傳統金融市場的關聯也是雙向的,加密市場的極端波動可能透過「RWA—國債」傳導至傳統金融市場。

不過目前美國國債「代幣化」的固定收益類項目規模仍十分有限,且美債市場的流動性應對此等規模的衝擊十分充裕,所以此等拋售目前倒是很難影響底層金融資產的價格。

那就引出了另一個潛在的風險點——託管機構的可靠性,以Circle 這樣持有天量美債的加密頭部項目為例,多是貝萊德(Circle Reserve Fund)等美國金融機構託管,相對安全。

目前一眾固定收益類的國債支持的穩定幣們,其背後整體還是比較依賴對於底層國債資產託管機構的信任,披露資訊也很有限,這也是不可忽視的風險點。

小結

在升息盛宴之下,這場殘暴的快樂,是否終將以殘暴收場?

對於廣大普通投資者而言,以RWA 為管道的美債「代幣化」的固定收益類項目,雖然大多存在相應的准入門檻,但也是一個難得能夠參與分享美國國債收益的機會。

同時也可以為DeFi 領域與加密市場引入更豐富的資金與底層優質資產,這對整個加密市場而言都是正面因素。

不過,秋風未動蟬先覺,6 月以來短期美債供給的激增,使得美國政府已經度過了發債緩解資金缺口的窘境,所以上文提到的5% 既然是重要的心理關口,卻也意味著實際收益率不可能長期持續處於當下的高位區間。

那麼對於目前希冀透過美債「代幣化」管道獲取收益的用戶來說,無疑就需要做好預期管理與風險管控:

一方面,需要清楚誰也無法保證4%、5% 甚至更高的美債收益率一定會持續下去,且「收益率- 價格」的此消彼長之間,存在一個臨界值,一旦美債價格跌破某一點,資(美債價值)不抵債(穩定幣市值)具象化,脫錨雪崩可能公頃間發生。

另一方面,專案方提供5% 以上越高的固定收益率,可能意味著越複雜的「長短債」期限錯配——如上文所言,這也表示固定收益率越高的項目,潛在的流動性風險越高,擠兌踩踏的發生可能水漲船高。

金融市場沒有永恆的盛宴,加密產業更是如此。

予取予奪,盡歸一處,經歷過UST/Anchor 的我們,或許更應該清楚,再宏大的高收益敘事,如果不能全須全尾地退場,都只會是一場鏡花水月。

時間會給我們答案。