作者:葛佳明,華爾街見聞

對沖基金潘興廣場(Pershing Square)創辦人,傳奇投資人Bill Ackman又押中了債券走勢?

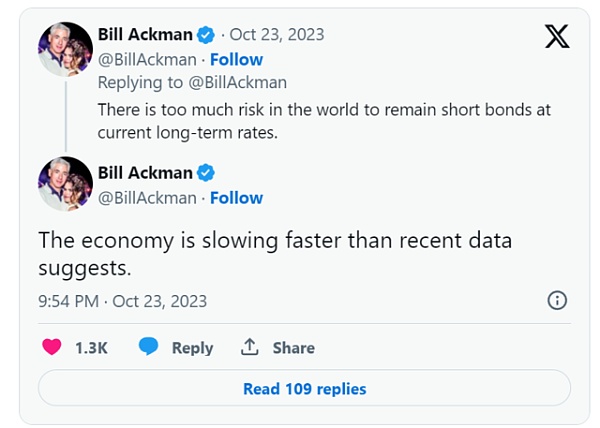

10月23日,本輪精準做空長期美債的對沖基金大佬Bill Ackman,在X(原twitter)上表示,考慮到美國經濟增速放緩等因素,他平掉了長期美債的做空倉位。

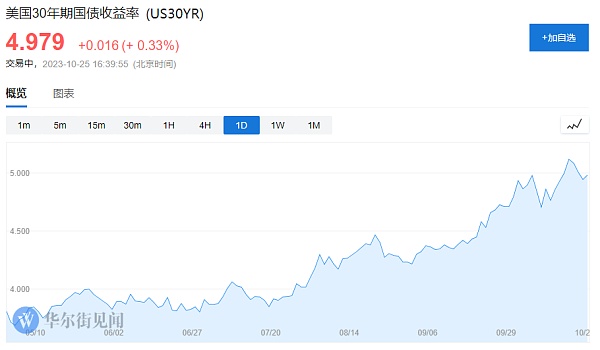

幾乎在Ackman發表上述言論的同時,美債殖利率盤中迅速下行。 30年期美債殖利率迅速下跌了約21個基點,而10年期美債殖利率在十六年來首次超過5%後大跌超10個基點,至4.88%。

在惠譽下調美國信用評等後,Ackman曾在8月初表示,他正在做空美國30年期公債,預計美國預算赤字將激增,且許多因素將使美國通膨遠高於聯準會2%的目標。他表示,在不久的將來,30年期殖利率攀升至5.5%也不足為奇。

9月底,Ackman表示,他們依舊堅定做空國債債券,預計長期利率將進一步走高。 “長期通膨率加實際利率,再加上期限溢價表明,5.5%是30年期國債收益率的合適水平。”

自8月底以來,30年期美國公債殖利率已上漲超過80個基點,Ackman賺的也是「盆滿缽滿」。

為何現在Ackman對美債的態度有了180度大轉變?

身為美國證券交易委員會(SEC)下屬投資人諮詢委員會(Investor Advisory Committee,IAC)成員,Ackman曾於10月19日參加小組討論會,一份在討論會上發布的演講報告便可一探究竟。

Ackman認為,美國經濟成長可能超預期放緩,聯準會也不應該進一步提高利率。隨著通膨持續放緩,聯準會將利率維持在高位,相當於進一步收緊貨幣政策,這使得實際利率將變得更具限制性。聯準會目前的政策展望似乎沒有充分考慮經濟成長面臨的下行風險,他認為聯準會應逐步開始降息。

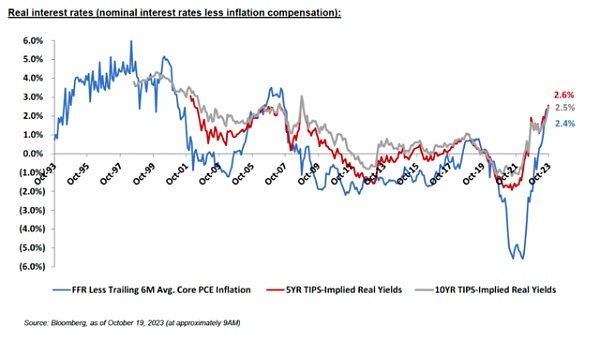

01 實際利率處於明顯的限制性水平

Ackman認為,從美國目前的實際利率水準來看,當前利率已經足夠接近限制性水準。今年以來驅動美債名目利率上行最重要的變量,是美國實際利率(名目利率減去通膨預期)的大幅上行。

目前10年期美債實際利率已回升至2.5%附近,在疫情爆發前僅為0.2%都不到(2019年12月31日為0.15%),在2013-2018年期間平均水準也只有0.42% 。如果不考慮2008年期間美元流動性危機的極端情況,當前美債實際利率已經回到了2008年金融危機之前的水平。

Ackman認為,自1990年代以來,實質利率僅能短暫的維持在2.5%這一水準。

鮑威爾也指出,目前實際利率處於正值,有利於推動通膨下行。根據近幾個月通膨數據顯示,過去的限制性政策在控制核心通膨上也已經取得效果。

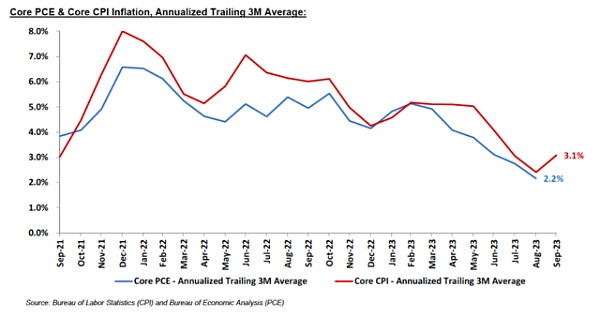

9月美國核心CPI年增速為4.1%,連續三個月呈現下降趨勢,季增速為3.1%,核心CPI仍在下行通道。短期油價儘管面臨一定的不確定性,但對通膨預期的影響相對有限。

根據3個月通膨平均值來看,Ackman稱,數據顯示核心PCE約為2%,核心CPI通膨率約3%,低於年初4%至5%的通膨率。

02 勞動市場供需失衡正在改善薪資成長趨緩

Ackman在報告中指出,截至今年8月的數據顯示,職缺數已從2022年3月超1,200萬個高峰下降至960萬個,降幅達20%,這意味著勞動市場供需失衡的現象正在改善,職位空缺正在減少。

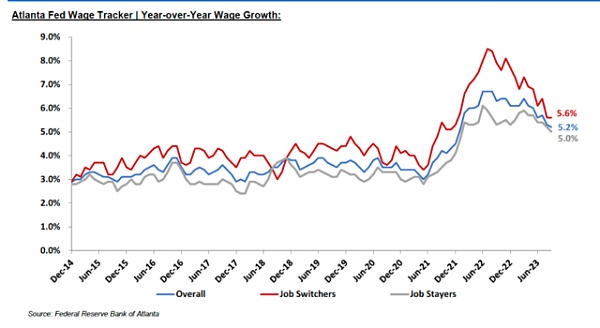

同時,辭職和裁員人數佔非農就業人數的比例正已恢復到疫情前的正常水平,亞特蘭大聯邦儲備銀行的†”工資跟踪”(Wage Tracker)衡量了工資的同比增長情況,結果顯示工資增長明顯放緩。

9月,所有私人非農業員工的平均時薪上升7美分至33.88美元,較上季成長0.2%,較去年同期成長4.15%,低於市場預期的4.3%。平均時薪成長持續放緩,顯示薪資通膨壓力逐漸減弱,對緩解整體經濟通膨有正面作用。

由於目前強韌的服務業成長主要依靠居民收入的支撐,隨著薪資成長的持續放緩,服務業的成長速度也將面臨壓力。

Ackman總結道,勞動市場供需失衡改善與薪資成長放緩均顯示核心服務通膨將進一步放緩,聯準會升息的必要性降低。

03 未來美國經濟成長可能超預期放緩

Ackman指出,個人消費和政府支出持續強勁的推動下,過去幾季的美國實質GDP成長率仍穩定在2% 以上,但隨著個人消費(佔GDP約70%)的翹尾因素逐漸消退,以及下行風險的出現,經濟成長將超聯準會預期放緩:

1.收入成長減速;2.過多的家庭儲蓄正在耗盡;3.消費貸款供需減弱,信貸品質惡化;4.收入較低的消費者在推動增量消費方面的傾向性最高,但也面臨壓力;5.學生貸款的恢復支付;6.出現消費支出放緩的早期跡象;7.長端利率上升進一步收緊金融條件;8.的地緣政治和金融穩定風險

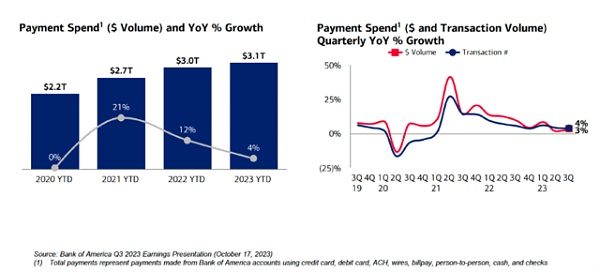

Ackman稱,美國銀行最新的交易數據(涵蓋約4兆美元的年度支出)顯示,支付金額的成長速度從2022年的12%降至如今的4%,大型投資銀行和零售商作為經濟活動的觀察者,也已開始不約而同地強調消費者支出的放緩:

因此Ackman認為,隨著通膨持續緩解和經濟的不確定性增加,聯準會應逐步開始降息:經濟成長放緩之際過度緊縮可能無意中催化”硬著陸”。