作者:Yuuki&Jill,LD Capital

引言

今年以來,DWF聲名鵲起,大額投資不斷,與其相關的代幣動輒翻倍上漲;在當前加密市場深熊階段DWF何以做到這一點?級市場投資人又該如何參與相關標的?

總結

DWF是弱監管下熊市催生的產物,利用計畫團隊困境與市場散戶心理實現兩頭收益。熊市中的專案方普遍面臨變現難、融資難的問題,直接出售代幣又會打擊脆弱的市場信心,嚴重利空代幣價格,影響專案生態。在這種情況下,DWF作為一條專案方賣幣的橋樑出現,透過OTC或其他行銷手段幫助專案方出貨。如將從項目方手中OTC代幣的行為表述為戰略投資,實則並未觀察到其對項目的長期發展提供實質幫助反而轉頭將代幣出售;通過宣傳包裝的方式掩蓋項目方通過其變相出貨的本質,DWF也在這個過程中實現了對專案方和市場的兩頭獲利。

作為二級市場投資者,在看到某項目與DWF合作的資訊後需首先需要區分其屬於DWF什麼業務(二級投資、OTC、做市、行銷),針對不同的業務使用不同的策略。在以往的市場表現:1、DWF直接參與二級市場投資的標的需要重點關注,該類標的通常為籌碼結構良好的上所新幣或者Meme;2、DWF向項目方OTC買幣(包裝為策略性投資)的標的在二級市場價格上往往首先表現出數月的下跌,而後急速的拉盤,在DWF向交易所充幣之後行情結束(拉盤行情通常不超過1週);3、DWF真正的做市項目不具備翻倍行情,但通常會引來遊資炒作,有短暫的建倉窗口期,抓住可以先人一步;4、DWF相關的營銷新聞引發的行情勝率與盈虧比較差,背後邏輯為利害關係人利用DWF目前的市場影響力吸引流動性砸盤出貨。判斷DWF有拉盤意願後,相關標的合約持股與現貨成交量的暴漲是行情啟動的信號;DWF鏈上地址與交易所地址交互(價格高位)、持倉下降、資金極端負費率往往標誌行情的尾聲。

正文

DWF Labs為Digital Wave Finance (DWF) 的附屬公司,DWF 是一家全球性的加密貨幣高頻交易公司,自2018 年開始,在40多個頂級交易平台進行現貨和衍生性商品交易。 DWF Labs 最初在加密市場亮相時是以做市商的形象,真正引起市場對DWF的關注始於一季度CFX、ACH等爆拉的香港概念幣,到二季度PEPE、LADYS等幾十倍漲幅的MEME幣,再到近期的YGG、CYBER等漲幅數倍的上所標的。這其中CFX、ACH和YGG為OTC拿幣,PEPE(MEME)、LADYS(MEME)、CYBER(幣安Launch Pool)等幣由於籌碼結構良好,DWF直接透過二級市場購買影響價格。

部分與DWF相關的代幣漲幅數倍吸引市場關注

DWF引起市場關注的原因除了其經手的幣種會有較大的價格波動外,另一點則是與其它同行的不和。知名做市商Wintermute、GSR都曾在公開場合表達對DWF的不滿,認為其是劣質做市商,是不良引行為者。

拆解DWF的業務範疇:

在加密市場中,投資與做市通常是兩個涇渭分明的概念,投資通常指在項目發售代幣之前為團隊注入資金支持項目開發、運營、營銷等,作為報酬在項目上線後獲得具備鎖定期的代幣份額;而做市旨在為已經發售的代幣建立良好的流動性,降低交易成本,吸引更多交易者。投資行為的收益來自於被投項目的代幣回報,做市行為的收益來自於專案方支付的做市費用以及在做市過程中賺取的點差(買賣差價);加密市場中知名的投資機構如A16Z、Paradigm;知名的做市商如Wintermute、GSR等。

DWF因其經常混淆投資與做市的概念而被加密市場參與者所詬病,其在官網中將自己定位為一家Web3 風險投資和做市商,業務類型分為三種,投資、OTC與做市。

從DWF相關標以往的表現來看,其選標的以情緒題材為主,做市幣種包括CFX、MASK、YGG、C98、WAVES等。但究其過往做市案例會發現其極少真正的支持計畫長期發展。 DWF通常選擇為已經發幣的「困境」項目注入資金折扣拿幣,而後在二級市場拋售獲利。而且在這個過程中往往會暴力拉盤自己所「投資」的項目,除去高價賣幣之外也為其自身在散戶心中樹立起賺錢效應的形象,繼而將這一形象優勢作為產品繼續出售給項目方;譬如透過聯合專案方披露大額投資訊息,製造市場利好,吸引流動性以更好的賣幣出貨。

表面業務:投資、做市、OTC、行銷

業務本質:為「困境」項目注入資金,OTC折扣拿幣,二級市場出售獲利;暴力拉盤打造品牌形象,並將其作為產品繼續出售給項目方。具體案例如下:

1、YGG&C98:OTC買幣,二級市場拉盤出貨

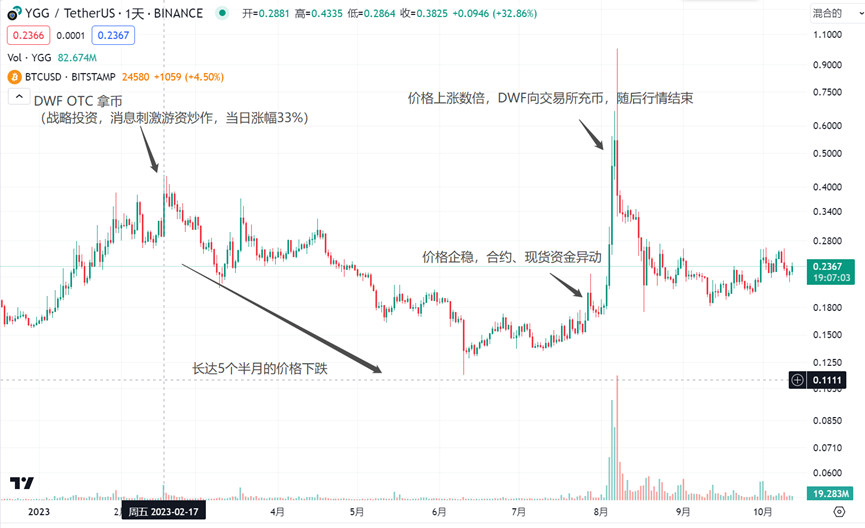

2023 年2 月17 日,鏈遊公會Yield Guild Games(YGG)已透過出售Token 募集到1,380 萬美元資金,DWF Labs和A16Z領投(YGG早在2021年就已經發幣)。

值得關注的是,DWF Labs 在2月10日就已經從YGG 財庫中收到800萬枚YGG,並於2月14日首次轉入幣安70萬枚,2月17日媒體報道投資信息,隨後DWF又分兩次於6月19日轉入幣安365 萬枚、8月6日轉入幣安365 萬枚。結合YGG價格表現:2月17日,YGG受投資資訊影響,當日最大漲幅50%,收漲33%;而後就開始了長達5個半月的下跌,直到今年8月初拉盤行情啟動,YGG相較前低漲超7倍,行情結束時伴隨DWF將最後一筆YGG代幣轉入幣安。

如果作為二級市場投資者,在YGG行情啟動之初可以觀察到合約資料的異常。 YGG的合約數據在早期表現出持倉量的暴漲,費率的穩定;在中期表現出持倉增長的放緩,費率的下降,在後期表現出多頭平倉帶來的持倉下降。

類似的操盤手法也可以在CYBER等標的中觀察到:8月22日,DWF從幣安交易所提出17萬枚CYBER,當時CYBER價格約4.5美元,隨後價格連續下跌,最低下跌至3.5美元; 7天後CYBER上漲行情啟動,最高漲至16.2美元,相較於DWF提幣時的價格上漲約3.6倍,相較前低CYBER上漲約4.6倍。 CYBER作為幣安Launch Pool項目,上線早期籌碼結構好,二級市場拋壓小。 DWF對CYBER的專案的參與推斷為二級市場買幣拉盤,較少涉及與專案方的關係。 (類似今年2季DWF參與PEPE、LADYS等Meme幣)

在資金數據層面,CYBER的表現與YGG類似:合約數據在早期表現出持倉量的暴漲,費率的穩定;在中期表現出持倉增長的放緩,費率的下降,在後期表現出多頭平倉帶來的持倉下降。

2023年2月2日,DWF鏈上地址收到從Coin98官方地址的轉賬,共412萬枚左右,以當日市價折算約111萬美元(當日C98二級市場價格約為0.27美元),隨後立即轉入幣安交易所;8月8日,Coin98宣布獲得DWF Labs的七位數投資,以推動Web3的大規模採用;10月12日,根據媒體報道,DWF向C98轉帳100萬USDT。結合C98價格表現,在DWF收到代幣並轉入交易所後,C98短暫上漲後進入了長達5個月的下跌,8月8日媒體發文價格兩天時間較前低拉漲58%,隨後快速下跌。回顧該事件,其本質或為DWF向C98項目方9折拿幣,而後二級市場拋售獲利。

C98在拉漲前期的數據表現為持倉的大幅增長,行情結束的標誌為多頭平倉帶來的持倉下降同時伴隨費率的回歸。

相似拉盤手法的標的還有LEVER、WAVES、CFX、MASK、ARPA等

上述為近期比較典型的DWF操盤標的,可以看出DWF通常會參與合約和現貨兩個市場,在行情啟動早期會觀察到大量資金湧入合約市場,由於主力資金早期合約做多故在持倉上漲的同時不會影響到費率;中期通常表現為現貨拉盤,主力合約多頭開始平倉,該階段往往表現為現貨價格暴漲,合約負費率嚴重,持倉增長停滯或下降;部分標的還會有最後一波的拉漲拉製造流動性使得主力現貨獲得更好的出貨價格與流動性,部分標的在合約主力多頭平倉獲利後行情會直接結束,關鍵需要判斷在最後階段對於主力來講現貨持續拉漲所產生的收益收益是否會大於成本。 (如上方是否有關鍵壓力位,盤面是否有大量拋壓)

2.「行銷式」投資、鏈上轉賬,利用品牌形象製造利好掩蓋出貨本質

DWF作為一家新進的投資機構在熊市中頻繁出手,DWF合作項目超過260個;根據媒體報道DWF投資項目超過100個,其中不乏大額投資,總結其投資超過500萬美元的項目有:

DWF聯創Grachev 表示,DWF Labs 沒有外部投資者,但其如此高頻且大手筆投資不僅讓市場懷疑其資金從何而來。且其所投項目大多並非產業趨勢項目,反而一些基本面一般或較差的老項目居多(如EOS、ALGO等);在其宣布投資後項目的產品開發、市場營銷、社區合作也未見改善。判斷DWF的一些行為或為「行銷式」投資製造利好吸引散戶,並在二級市場反覆炒作幣價,以便於團隊出售代幣。 (FET宣布投資4000萬美元,截止目前DWF僅收到約300萬美元代幣)

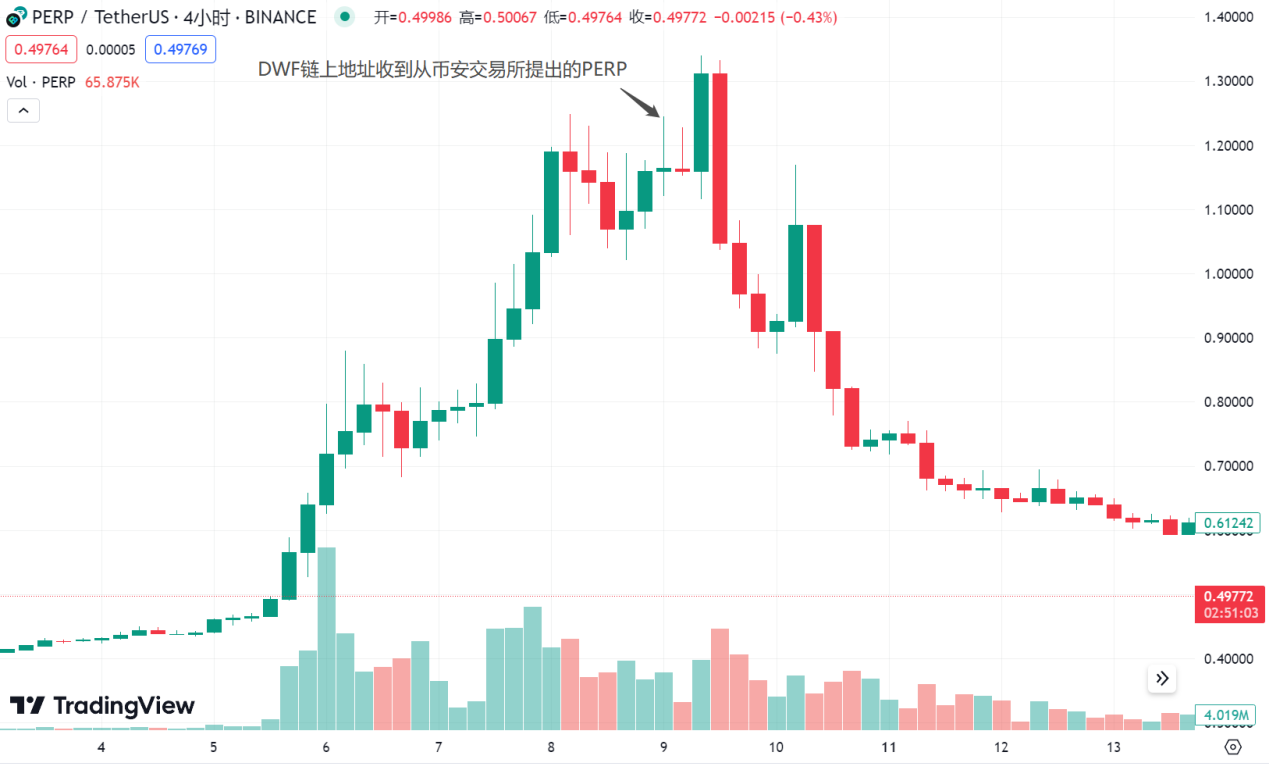

另,9月8日,DWF鏈上地址收到來自幣安的PERP轉賬,此前PERP已經上漲數倍,在DWF出現交易所提幣情況後,PERP買盤明顯增多,幣價短暫拉高後伴隨大額砸盤進入下跌通道,行情結束。

10月17日,BNX宣布與DWF達成策略合作,此前BNX經歷了一周的大幅上漲,在資訊公佈後迅速砸盤,大概率也是存在內線交易,利用DWF的品牌效應發布新聞製造流動性出貨。

專案方與DWF利用其品牌影響力製造利多吸引流動性出貨的例子屢見不鮮,二級市場參與者在看到與DWF相關資訊時需要仔細甄別。許多與DWF相關的標的價格持續下跌,如EOS、CELO、FLOW、BICO等。

3.尋找「困境」項目,利用熊市融資難的掌握議價權最大化利潤

Abracadabra(SPELL)是一個以生息資產憑證(如Curve中的穩定幣LP、Yearn的穩定幣存款憑證等)為抵押物的穩定幣項目,其在經歷UST爆雷(UST曾經是Abracadabra的重要底層資產, UST爆雷後Abracadabra累計了大量壞帳)與漫長的熊市中穩定幣市值的萎縮後,協議TVL、幣價、持續低迷,發展難以為繼。其在9月14日通過了AIP#28號提案,提案內容為引進DWF為SPELL的做市商。並簽訂瞭如下做市條款為:1、Abracadabra為DWF提供為期24個月180萬美元的SPELL貸款;2、DWF將從DAO中以市場價15%的折價購買100萬美元的代幣,該部分份額鎖定24個月;3、Abracadabra向DWF支付行使日在貸款期間結束後的歐式看漲期權作為做市費用。

在該做市條款中Abracadabra專案方付出的代價相較於業界其他的做市項目明顯更高,包括折扣買幣與歐式選擇權。由於做市條款包含市價折扣買幣,故站在DWF的角度,短期做低幣價有利於其利益最大化;結合市場表現,SPELL的價格在DWF入場後一路下挫。具體如下:

該提案從9月11日開始投票,到9月14日投票通過,受此資訊的影響,SPELL的價格從9月11日的低點0.0003716上漲至9月19日的高點0.0006390,最大漲幅72 %(市場遊資炒作)。

9月19日Abracadabra向DWF提供了3.3M的SPELL貸款,隨後DWF將其轉入幣安,SPELL進入下跌通道,現報價0.0004416,相較於前期高點已經下跌31%。

從資金數據上也可以看出,在SPELL的短期行情中,資金的一致性很差,70%的漲幅存在多股資金接力,不確定性強。

總結來看:DWF早期透過拉盤製造財富效應打造品牌形象;其本身是弱監管下熊市催生的產物,利用熊市中專案團隊發展困境與市場散戶心理實現兩頭獲利。熊市中的專案方普遍面臨變現難,融資難的問題,直接出售代幣又會打擊脆弱的市場信心,嚴重利空代幣價格,影響專案生態。在這種情況下,DWF作為一條專案方賣幣的橋樑出現,透過OTC或其他行銷手段幫助專案方出貨。如將從項目方手中OTC代幣的行為表述為戰略投資,實則並未觀察到其對項目的長期發展提供實質幫助反而轉頭將代幣出售;通過宣傳包裝的方式掩蓋項目方通過其變相出貨的本質,DWF也在這個過程中實現了對專案方和用戶的兩頭獲利。

作為二級市場投資者,在看到某項目與DWF合作的資訊後需首先需要區分其屬於DWF什麼業務(二級投資、OTC、做市、行銷),針對不同的業務使用不同的策略。在以往的市場表現:

1.DWF直接參與二級市場投資的標的需要重點關注,該類標的通常為籌碼結構良好的上所新幣或Meme;

2.DWF向專案方OTC買幣(包裝為戰略投資)的標的在二級市場價格上往往首先表現出數月的下跌,而後急速的拉盤,在DWF向交易所充幣之後行情結束(拉盤行情通常不超過1週);

3.DWF真正的做市計畫不具備翻倍行情,但通常會引來遊資炒作,有短暫的建倉窗口期,抓住可以先人一步;

4.DWF相關的行銷新聞引發的行情勝率與盈虧比較差,背後邏輯為利害關係人利用DWF目前的市場影響力吸引流動性砸盤出貨。判斷DWF有拉盤意願後,合約持股與現貨成交量的暴漲是行情啟動的訊號;DWF鏈上位址與交易所地址互動(價格高點)、持股下降、資金極端負費率往往標示行情的尾聲。