作者:髕德利,騰訊研究院資深專家

獨角獸過二郎山躊躇再三四腿軟,

九頭鳥破八卦陣祭祀逢七、六畜全。

獨角獸(Unicorn)是神話傳說中的動物,深受青少年喜愛;它也是一個經濟技術標準。 2013年11月,華裔創投人艾琳李選擇用「獨角獸」來指稱那些「成立於2003年之後且估值超過10億美元的新創軟體公司」。自此獨角獸成為衡量創業創新水準的重要指標。

獨角獸界定的

“兩個共識、三個不統一”

迄今,人們對獨角獸尚沒有嚴格一致的界定,基本共識是“估值達到10億美元的初創企業”,即獨角獸必須具備兩個條件:

(1)估值規模:達到10億美元。隱含的前提是公司曾經獲得過創投。

(2)企業類型:是新創公司,而非上市公司。

這是關於獨角獸的「兩個共識」。除此,在企業年齡、所屬產業和獨立性三方面有著不同的界定標準,是「三個不統一」:

(3)企業年齡。主要有三種情況:一是沒有相關要求;二是設定公司成立的最早期限;三是要求“成立時間不超過十年”,這條在中文媒體中比較常見,在國外文獻中沒有註意到。

(4)所屬行業。即是否把獨角獸限定為科技公司,例如元氣森林等茶飲公司算不算?

(5)獨立性。即從大公司中分拆出來的子公司能不能算?例如Waymo、螞蟻集團、京東工業品、比亞迪半導體等。這條的涉及面較大。

不同機構發布的

獨角獸榜差異很大

國內外不乏獨角獸研究機構,例如分別專注於歐洲、英國、印度和中國市場的Sifted、Beauhurst、Venture Intelligence和長城戰略諮詢;跟踪全球市場的有美國CB Insights和Crunchbase,荷蘭的Dealroom,中國的IT桔子和胡潤研究院。

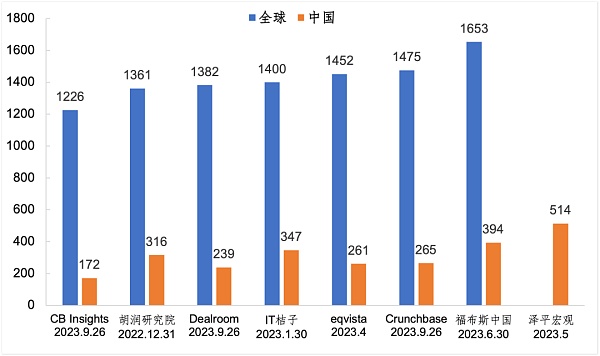

然而,各機構發布的獨角獸榜單差異很大,沒有一致認可的(或完美的)名單。例如,根據CB Insights全球有1226家獨角獸,根據Crunchbase則有1475家;根據Dealroom中國有239家,根據澤平宏觀竟有514家。如下圖所示。這不僅是因為界定標準不一,還因為資訊取得方式不同,資訊更新速度有異。

圖1 不同機構統計的全球與中國獨角獸數量

資料來源:騰訊研究院收集整理,2023年10月

下文分析將基於CB Insights截止今年9月26日的數據。

存量分佈:

我國一直位居第二位,但佔比減少

從有獨角獸榜單以來,一直是美國第一,中國第二。在很長一段時間內,美國佔獨角獸數量的一半(50%),中國佔剩下的一半(25%)。目前,中國仍穩居第二位,但與美國的差距在拉大,對第三名的優勢正在縮小。

根據CB Insights數據,目前(即9月26日,下同)美國遙遙領先,獨角獸數量和估值總額均佔全球一半以上,共有657家獨角獸,估值總額超2兆美元。

中國僅內地(下同)的獨角獸數量就達到了172家,居第二位,佔全球的14.0%;總估值為6,405億美元,佔全球的16.7%。相較於去年(基於6月13日數據),絕對量和佔比均下降。

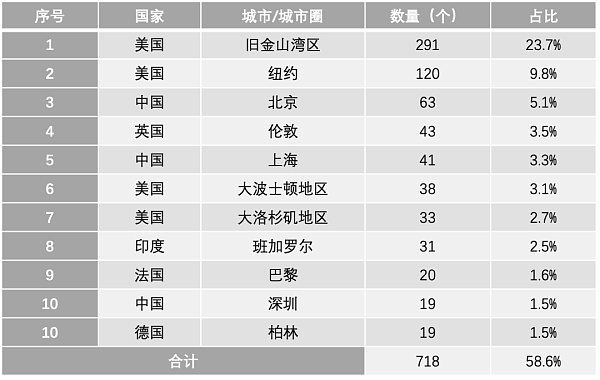

歐盟位居第三位,104家獨角獸;其中,德國31家,法國25家。加上印度、英國、以色列和加拿大,這7個國家和地區佔獨角獸數量和估值的90%,是「獨角獸G7(七國集團)」。如下圖所示。

圖2 全球獨角獸企業分佈狀況

資料來源:根據CB Insights資料(2023年9月26日)整理

百角獸(Hectocorn,估值達1000億美元)是獨角獸中的王者。去年曾出現3隻百角獸並行天下的罕見奇觀,即位元組跳動、SpaceX和SHEIN。目前,它們仍是前三大獨角獸,但估值水平發生了變化。位元組跳動和SpaceX分別提升到2,250億美元和1,370億美元;SHEIN則下滑到660億美元,退出百角獸之列。第4至第10名的依序是Stripe(美)、Databricks(美)、Canva(澳)、Revolut(英)、Epic Games(美)、Fanatics(美)和OpenAI(美),估值處於290-500億美元。

城市分佈:

舊金山是獨角獸之家

舊金山是高科技聖地,是獨角獸聚集地,共有171家,相當於中國內地獨角獸數量之和;其所在的舊金山灣區有291家之多,所在的加州有339家。前幾年有一個段子:在鋼鐵產量排名中,中國第一、河北第二、唐山第三、美國第四。獨角獸與之類似,美國第一、加州第二、舊金山灣區第三、中國第四、舊金山第五。舊金山之於美國獨角獸,猶如唐山之於中國鋼鐵。

從城市(城市圈)的角度來看,舊金山灣區(291家)和紐約(120家)的獨角獸數量分居前二位,處於領先位置;北京(63家)、倫敦(43家)和上海(41家)分居第三至第五位;深圳(19家)也擠進前十名。前11大城市(城市圈)的獨角獸數量共佔全球的58.6%。如下圖所示。

圖3 獨角獸數量的城市排名

資料來源:根據CB Insights資料(2023年9月26日)整理

年齡結構:

我國面臨老化風險

媒體常用獨角獸存量來衡量創業創新水準。實際上,獨角獸的年齡結構非常重要。新增量至少和現有存量同等重要。

今年是一個小年。截止9月26日全球僅新誕生45家獨角獸,佔總量的3.7%。其中,美國23家,維持一半以上比例;中國居第二位,有5家-華晟新能源、麥田能源、徐州博康、茶百道和智譜AI;歐盟(均在德國)和英國均有3家。

2022年是一個大年,全球新生獨角獸259家,佔現有存量的21.1%。 2021年是一個超大年,全球新生獨角獸514家,佔現有存量的41.9%。如下圖所示。

圖4 近三年獨角獸七強的新生數量及佔比(註:不包括已退出獨角獸)

資料來源:根據CB Insights資料(2023年9月26日)整理

在獨角獸G7中,以色列、英國和歐盟的獨角獸較為年輕,2022年以來新生數量在存量中的佔比均在30%左右;只有中國遠不及平均水平(24.8%),僅有13家,佔7.6%,面臨老化風險。就絕對值看,中國的新生數量在2021年以微弱劣勢屈居第三,2022年下滑到第五,今年再次回到第二的位置;2021年以來新增數量亦是第三,2022年以來亦是第五。

行業結構:

企業科技是第一大產業,

凸顯產業互聯網的龐大潛力

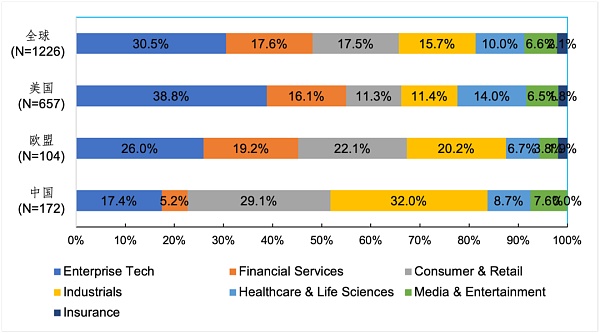

CB Insights把獨角獸所處的產業分為7個,依數量由多到少依序為:企業科技、金融服務、消費與零售、工業、醫療保健與生命科學、媒體與娛樂、保險。

企業科技是獨角獸第一大產業,共有374家,佔超過三成。企業科技在美國和歐盟都是第一大產業,在中國是第三。企業科技(Enterprise Tech)指的是企業組織提供的技術解決方案和服務,以提升生產經營效率和能力。這與國內流行的產業互聯網內涵十分相近,充分體現出產業互聯網是全球大勢,中國仍有巨大潛力。

需要注意,把「Enterprise Tech」翻譯成「企業科技」是基於國人習慣,就像把「Fintech(financial technology)」翻譯成「金融科技」一樣。實際上,「企業技術」才是準確的翻譯。人們常把科學(Science)和技術(Technology)連用,簡稱「科技」。兩者不同。科學是發現,是認識世界的能力;技術是發明,是改造世界的能力。

金融服務是獨角獸第二大行業,共有216家,佔17.6%。最發達的當屬英國,其38%的獨角獸來自金融服務業,如加上保險則超過一半,倫敦被譽為「歐洲金融科技之都」。金融服務在美國是第二大產業,在歐盟是第四大產業,在中國則是第六大(只有9家)。

消費與零售領域的獨角獸數量僅比金融服務少一家,居第三。在中國和歐盟均為第二大行業,在美國是第五。如下圖所示。

圖5 全球與美中歐的獨角獸產業分佈

資料來源:根據CB Insights資料(2023年9月26日)整理

中美兩個獨角獸大國的產業結構有較大差異。美國的獨角獸較多分佈在企業科技、金融服務、醫療保健與生命科學,分別佔38.8%、16.1%及14.0%。中國的三大產業是工業、消費與零售、企業科技,分別佔32.0%、29.1%和17.4%,充分體現了中國的工業大國和消費大國優勢。歐盟的產業分佈較為均勻一些,企業科技、消費與零售、工業、金融服務這四大產業的佔比大致相當。

獨角獸和創新是如何產生的?

從有了一個好的想法,到決定創立一家公司,再獲得創投,進而幸運地成為獨角獸,然後成功上市或被收購,當然中間隨時面臨倒閉風險。這是一個較為完整的企業創業成長過程。各環節緊密耦合,互相影響。獨角獸是其中一個可實現的目標或可達到的階段,其發展取決於整個鏈條的健康。如不能順利退出,人們就不會創業;如沒有創投,就不會有獨角獸一說。因此,獨角獸的成長是經濟社會和創新環境的結果。獨角獸成因的討論,必須放到更大的視野中去。

在小小的花園裡面,開小小的花;在大大的花園裡面,開大大的花。創新的環境和土壤十分重要。我們首先要知道創新是如何產生的?里德利在《創新的起源》中指出:「創新是自由之子,是繁榮之母」「創新發生在人們見面並交換商品、服務以及思想的地方」。莫基爾在《富裕的槓桿》中說過:“技術變革只能透過新思想的湧現而產生。”

創新就是“異花傳粉”,物種的多樣性至關重要。考察人才流向,是反映創新能力的簡單有效方法。只有那些具有進取心和生存技能的人才願意接受遷徙的風險,他們來自不同的地方,帶來不同的生活習慣、不同的思想觀念、不同的技術方法,交匯在一起就像飄散在空氣中多樣化的花粉,更容易催生新的事物。而如果只有一種花,就不會發生創新,就永遠是那種花。 2400年前的秦國,150年前的美國,120年前的東北,40年前的深圳,都有大量的人口湧入,也同時開啟了技術的變革、經濟的起飛。今天,移民撐起了美國科技業的半邊天,而且是比較大的那半;北京、上海和深圳匯聚全國人才,獨角獸數量位居前列。