上篇關於各金融巨頭版面的文章引發一些業內人士討論。尤其是關於聯準會和Swift的內容,追蹤者較多。

本篇詳細介紹以上機構公開的概念方案,僅供業界人士參考。

歡迎各位討論交流,如果覺得有道理請關注/按讚/轉發~

資產代幣化是RWA持續火熱的主要議題之一。

但目前除了穩定幣之外,其他資產代幣化的專案資產規模都比較有限,在市場上獲用戶認可度也比較低。

這其中可能監理合規因素比較大,在複雜的金融體系中,一個新生的事物要與原有體系相容,本身就是挺有挑戰性的。上篇除了貝萊德,其他金融巨頭有哪些版面?提到的金融巨頭摩根,想要推行存款代幣都阻力重重。

但今天提到的方案來頭更大,是出自大名鼎鼎的聯準會和國際資金清算系統(SWIFT)。

也許從他們的方案中可以窺探未來代幣化世界的模型吧?

聯準會和Swift是中心化體系最關鍵節點

先上一張圖簡短科普一下現在支付體係是怎麼構成的:

如果是跨境貿易,在目前的體系下必須經過Swift。

如果是美國國內的支付,或者跨境貿易涉及美元結算,則必須經過美聯儲的Fedwire。

就是上圖紅圈劃出來的重要核心節點。

加密支付整天喊的去中心化,到底是要去誰,大家心裡還是要有點數哈。

傳統金融透過RLN自我革命?

資產代幣化喊得震天響,但是如果不支援加密支付,那就不能實現流動性。

同樣的,如果沒有代幣化資產,那加密支付也沒有用武之地。

為了保障下一代的支付系統仍能掌握在自己手裡,有人(其實就是SWIFT及其成員)提出了一個RLN(regulated liability network監督責任網絡)概念方案。

各個傳統金融機構都把自己的負債(對使用者來說就是資產,可以簡單理解為存款)代幣化,放進RLN。

透過RLN完成一筆支付的話,簡化版本的流程是這樣的:

看起來確實是去中心化方案了吧?

其實並不是!

這個方案以後聯準會一樣可以像以前中心化的時候一樣,作為核心的結算節點控制整套系統。

因為銀行之間的結算還是必須通過批發髮型的wCBDC。

但是,去中心化宣稱的好處,一樣可以實現。

例如:

● 因採用同一套帳簿及記錄,金融結算可實現更精密的合作

● 每一筆支付對各方都是唯一的,且不可更改,記錄存在共享帳簿上

● 結算確認可以準即時完成

●共享帳本可以7*24小時運行

● 共享帳本可以透過智慧合約和共用技術設施實現可編程

為啥SWIFT這麼積極

上圖稍微講了一些RLN網路的運作流程,很多人可能覺得看似央行是最大的贏家呀?

為啥SWIFT要辛苦給人家做嫁衣呢?

這就要說說SWIFT了,全名為環球銀行金融電信協會(英文:Society for Worldwide Interbank Financial Telecommunication)

很有意思吧,人家就是一個全球同業合作組織。是不是跟我們DAO組織有點像?

SWIFT由代表全球約3500家公司的股東(金融機構)擁有和控制,每個國家對SWIFT報文的使用情況,既決定了SWIFT的股權分配,也決定了每個國家有權獲得的董事會董事人數。

如果SWIFT網路不發股份而是發token,報文發送收gas費,參與的金融機構相當於挖礦節點。 。 。是不是有內個味道了?

在新的RLN網絡裡面,SWIFT也是希望能發揮這個組織作用,把它的會員單位都拉進來。

畢竟總是讓加密貨幣這麼個搞法,以後大家收款都用穩定幣,那就跟他(還有他的大部分會員銀行)沒什麼關係了。

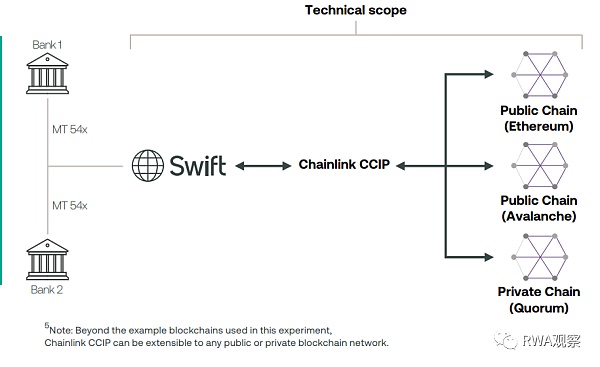

但是SWFIT作為一個老牌金融機構,區塊鏈的新技術可能是真的不太懂。

於是乎在歐洲搞測試的時候,就拉上了Chainlink一起。

整體的分工是,SWIFT負責搞定機構資產上DLT,Chainlink搞定跨鏈問題。

萬一以後真的按這個套路搞,那link的前途真是不可限量。 。

傳統銀行會支持RLN麼

RLN方案似乎確實可以幫助傳統金融機構,透過區塊鏈技術提升效率。

但更重要的是,如果不用這個方案,如果支付市場被加密貨幣佔據。

那以SWIFT成員為主的大量金融機構,可能真的會很危險。

在傳統金融體系內,市場上的貨幣是由雙層架構實現的:

-

央行貨幣算M1,除了發行的實體現金之外,就是藉給各商業銀行的錢

-

流通貨幣算M2,主要就是各位在銀行或支付工具(微信/支付寶/Paypal等)裡面的錢

在傳統金融體系中,一般民眾能接觸到的央行貨幣也就是硬幣和紙幣了。

其他稍微複雜一點的操作,都要透過商業銀行或支付機構完成。

現在的加密貨幣(例如比特幣)很多是跟傳統金融系統沒有任何關係的。既不是由央行發行,也不需要金融體系來結算。

穩定幣(例如USDT和USDC)可能還好一點,因為需要對用的美元進行抵押,只要這個錢不是存在央行(實際上也都是存在商業銀行或者購買國債),那其實可以算M2。

說實話,如果各個傳統金融機構不團結起來抱團取暖。在加密貨幣面前可能不堪一擊。

支付市場的份額會以肉眼可見的速度被加密支付取代。

加密VS RLN,未來的模式會是怎麼樣?

未來其實很難預測,但有一些原則可能是可以延續的,並且用於未來趨勢的判斷:

-

監管不是請客吃飯

全世界的監管,都是有法律或其他更有力量的東西作為後盾的。

從目前的趨勢來看,包括用戶實名/反洗錢審查等合規要求不僅僅是大勢所趨,而且也是保護投資權益的有效手段。

畢竟在一個野蠻生長的市場,遍地割韭菜長期也沒什麼好處。

相信未來對加密貨幣的監管要求也會越來越詳細。

-

技術中立是未來趨勢

目前監管也不會毫無理由的限制技術(其實有,例如加密印刷技術)。

我相信監管的規則會更注重業務本身,而不是採用的底層技術。

例如在19世紀的時候,銀行採用的都是紙本帳本。

20世紀的時候換成了電子資料庫帳本,所有的監管規則是持續沿用更新的,並沒有因為記帳的技術而產生特別大的變化。

現在到了21世紀,記帳的技術可以升級為區塊鏈共享帳本技術。

目前主流國家的監管原則也是“同樣的行為,同樣的監管”

可能這個原則是有利於RLN網路在各傳統金融機構的應用。

畢竟牽涉到加密貨幣的法律定義可能還要扯很久,傳統金融機構已經應對監理合規很多年了。

-

自自由競爭可以創造美好未來

哈耶克曾經在1976年透過《貨幣的非國家化》呼籲透過私人銀行印鈔增加自由競爭。

私人銀行在監管的鐵拳之下算是屈服了。

沒想到這個歷史任務被區塊鏈加密貨幣承擔起來了。

哈耶克認為,要徹底解決通膨問題,應當讓銀行自由發行貨幣,不同的貨幣在市場上進行自由競爭,那麼出於利潤的自利考慮,銀行就會極力維持穩定的幣值

所以未來傳統金融機構要真正贏得未來的市場,還是需要管好自己的口袋,不要亂來。 。 。讓我們迎接美好的未來吧。