原文作者:Chris Newhouse(@CryptoDeFiGuy)

編譯:Joyce,BlockBeats

上週,Galaxy Research 研究主管Alex Thorn(@intangiblecoins)分析指出,隨著BTC 現貨價格上漲,比特幣選擇權做市商越來越多的做空gamma,因而短期內,由於(gamma squeeze),比特幣價格容易上漲而很難大幅下跌。

BlockBeats 註:gamma 是選擇權交易中的指標,表示選擇權價格對標的資產價格變動的敏感度,也衡量了需要調整避險部位的速度。 gamma squeeze 是指由於選擇權交易中的gamma 風險積累,導致市場做市商或選擇權持有人需不斷購買或賣出標的資產,進而推高標的資產價格的現象。

一些分析師認為,「伽馬擠壓」可能會在本週再次發生。加密投資機構和做市商AlphaLab Capital 的風險分析師Chris Newhouse(@CryptoDeFiGuy)分享了他的見解。 BlockBeats 編譯如下:

在花了一些時間研究定價、對沖、交易以及進入加密選擇權領域之後,我認為到了提出幾個問題的好時機,作為一個機會來學習理清一些關於已經出現的「伽馬擠壓」現象。

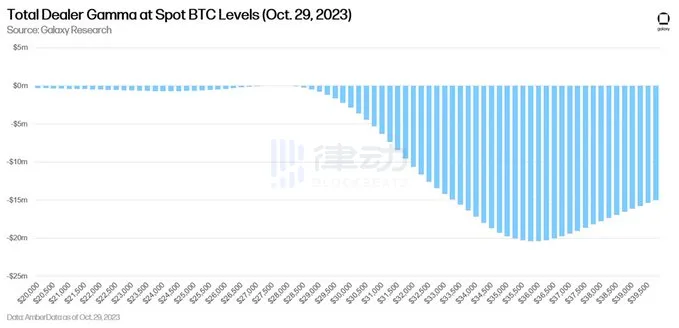

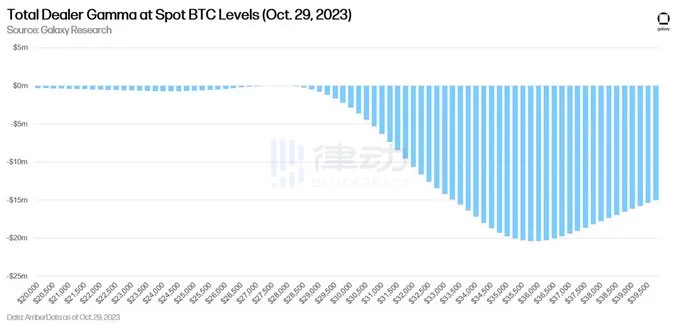

初步資訊:我相信@Amberdata 用來從零售選擇權流中辨別「交易商Gamma」的方法是足夠嚴格的。多年來,我一直在使用他們的圖表。注意:只有當您可以放心地假設DEALER 被標記時,交易商Gamma 暴露才有意義。

之所以如此重要,是因為交易商被假定會對沖其潛在風險敞口,因此,其潛在流量可被視為價格變動的催化劑。關於如何管理delta 對沖和Gamma 敞口,有幾件事需要考慮。

1)被動與主動下單

2)執行,即短期TWAP/VWAP

3)與另一交易對手/交易商的場外/雙邊交易

4)決定現貨/期貨/永續合約的資金費率

5)具體的對沖參數,如標的% 變動或自上次對沖以來的時間

6)市場波動/觀點

沒有人會每秒鐘不斷對沖他們的增量。

這張圖表解釋了交易商每上漲1% 所需購買的delta 數量非常驚人。可以很好的為需要對沖的風險提供一個可視化的數字,而且也有助於可視化gamma 風險的增加程度。

這不僅僅是一個單一的實體,而是標記的gamma 暴露的總和,這意味著儘管在不同水平可能會發生$X 的套保;但每個交易實體在套保的時間和執行方面都不同,以及他們在某些因素上放置的權重也不同。

不會有一群交易商說「嘿,夥計們,每個人都準備以32 美元的價格購買我們的delta 對沖」。這種透明流動的交錯和對沖參數的差異意味著,儘管我們知道會發生一些對沖流動,但我們不知道它如何或何時發生。

鑑於上週的大規模變動主要發生在一天之內,爭論雞是否先於雞蛋是沒有用的。推動這項措施的因素是多種多樣的,而交易商gamma 風險敞口的對沖無疑發揮了作用。

然而,「伽馬擠壓」可能會在本週再次發生是值得爭議的一點。交易商gamma 曝險已經走高,現貨的後續走勢可能會再次帶來一些強制避險流量。

但上周有幾個因素在產生其他影響。上週交易商的gamma 曝險可能是引發火藥桶的火花——火藥桶是清算、槓桿多頭需求和現貨追逐。

重要的是,要認識到永續期貨市場(清算)、自然現貨需求和任何潛在事件(上週的DTCC 內容)中的頭寸也必須存在,才能看到像一天內10% 波動的爆炸性現象。

謝謝@Amberdataio,@volmexfinance @CoinSharesCo,和@glxyresearch 提供的圖表。