原文標題:Navigating Trades with Intent

原文作者:563

原文來源:bankless

編譯:Kate, Marsbit

想像一下,你正在預訂下一個假期。你進入一個旅遊網站,輸入你的旅行詳細信息,例如你的航班往返地點、旅行日期以及你對經停次數的偏好,然後點擊「搜尋」。作為回應,你會看到一長串不同航空公司的航班選項,包括價格和出發/到達時間。有很多資訊要篩選。

然而,如果我們把我們的願望提煉成最基本的形式,它可以歸結為一個簡單的陳述:「我想從<出發地>到<目的地>,在<日期>,

在這種情況下,旅行社可以介入,為你完成所有繁重的工作。他們可以找到最符合你要求的航班,為你節省時間和精力。當然,在現實世界中,旅行社對他們的服務收取費用。

透過在DeFi中基於意圖的架構,求解器扮演你的個人旅行代理的角色,想出聰明的方法來滿足你的要求。最好的部分是什麼?與現實生活中的旅行社不同,這實際上為你省錢。

有了意圖,你所需要做的就是說,「我想以180美元的最高價格購買0.1個以太幣。」在這一點上,一群解算者開始行動,競相以最好的速度執行你的訂單。他們從鏈上和鏈下來源獲取流動性,找到最具成本效益和最有效的方式來滿足你的要求。這代表了參與加密交易的用戶體驗的重大改進,也是朝著增加鏈上活動邁出的一步。

自動做市商(AMMs)

在加密軌道上建構的固有限制導致AMM主導了DEX市場,特別是在以太坊主網上。這種形式的被動流動性供應意味著所有想要出售的用戶總是有一個買家(反之亦然),並且它在許多用例中運作得很好。

隨著DeFi的充分發展,AMM的缺點已經變得太明顯了。有毒的訂單流和無常的損失(或損失vs再平衡)使得散戶用戶很難脫穎而出。隨著DeFi的發展,我們必須努力應對AMM背景下複雜的有毒訂單流和無常損失——除非有更好的方法。

vAMM和CLOB

虛擬AMM (vAMM)和中央限價訂單簿(CLOB)作為普通AMM的替代品出現,每種都有自己的賣點。

vAMM 因GMX 在Arbitrum 上的GLP 模型而流行,它允許流動性提供者(LP)充當交易者的交易對手。交易者可以利用孤立的流動性池進行交易,保證執行和可預測的滑點——這是對基本AMM的一個很好的升級。

除了流動性限制和可交易資產規模較小之外,vAMM的一大缺點是依賴預言機價格回饋。

https://x.com/Cointelegraph/status/1571748057280294913?s=20

乍一看,中央限價訂單(CLOB)似乎是鏈上交易的必然選擇。畢竟,它們是在中心化平台上交易數位資產和傳統證券的首選架構。除了市場透明度之外,它們還提供真正的內部價格發現,這是vAMM設計所無法做到的,後者從外部管道獲取價格資訊。

聽起來不錯,對吧?

但是當我們嘗試在鏈上建立CLOB時,我們遇到了一些障礙。中心化的訂單簿,例如在幣安上,不必擔心gas費或12秒的區塊時間,而這在以太坊上幾乎可以壓垮CLOB。即使在Solana這樣的高TPS鏈上,當幣安每秒處理數百萬筆交易時,400毫秒的區塊時間也像蝸牛一樣慢。像dYdX這樣的項目已經採取了創建自己的特定於應用程式的區塊鏈的方法來追求CLOB的夢想——但這並不是免費的。

為了實現類似CEX的CLOB體驗,區塊鏈必須變得越來越中心化,要麼依賴企業級運算基礎設施,要麼將訂單配對轉移到鏈下。這兩種路徑都在研究中,但都不太適合我們的去中心化原則。

如果有一種方法可以在不犧牲硬體和基礎設施要求的情況下實現令人垂涎的類似CEX式的鏈上體驗就好了…

意向和詢價

利用基於意圖架構的應用程式為使用者提供了一種強大的方式來表達他們的偏好,然後依靠求解器(通常被稱為「搜尋器」、「填充器」或做市商)來滿足這些偏好。這些「意圖」可以是簡單的,例如“我想用1個ETH交換至少1600個USDC”,也可以是非常複雜的,例如“我想在主網的UNI上持有10倍的槓桿空頭頭寸,使用Avalanche上的AVAX作為抵押品。」可能性真的是無限的。

現在,在我們深入研究技術細節之前,區分基於意圖的設計和基於報價請求(RFQ)的設計是很重要的。 RFQ是使用者從協議中請求報價的特定意圖類別,求解器(通常是做市商)競相提供最佳報價。然後,用戶可以選擇接受或拒絕這些報價。

在RFQ領域中,求解器通常是被授權為使用者產生報價的公認(白名單)實體。

基於意圖的設計基本上允許在鏈上存取所有流動性。流動性是否來自:

•中心化交易所(如Binance或Coinbase)

•去中心化的交易所(如Uniswap或Curve)

•場外交易台(OTC)

•填單者的庫存

沒關係,求解器可以利用它來獲得流動性。將求解器視為數位資產流動性聚合器,在存在大量流動性的地方,使用者可以期待更好的價格執行。

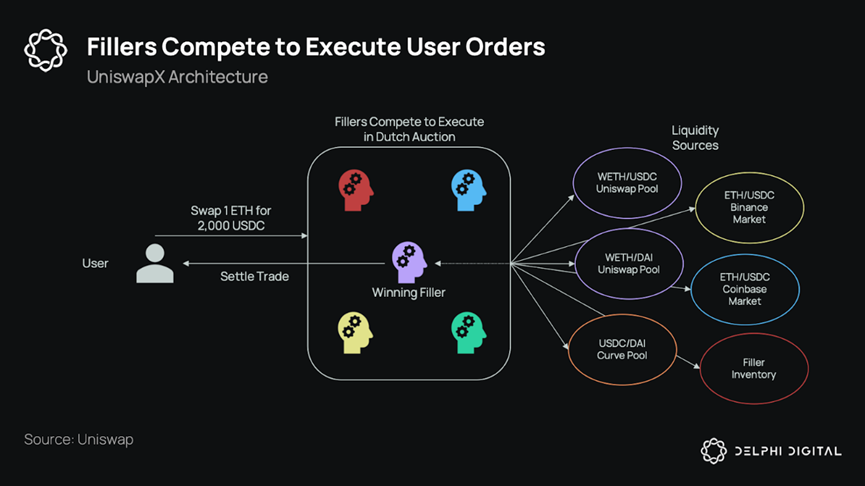

讓我們以UniswapX的架構為例,看看它在實務上是如何運作的。

來源:Delphi Digital

希望出售ETH的用戶透過UniswapX發送交易,然後開啟拍賣來填寫他們的訂單。這與標準的Uniswap訂單明顯不同,因為現在,求解器不僅限於Uniswap內的池,還可以使用Balancer池、Coinbase市場、OTC,或者只是從他們自己的USDC庫存中填充來進行交換。

以前:sell_price = max(Uniswap池)

之後:sell_price = max(所有DEX, CEX, OTC等)

你甚至可以想像這樣的場景,解算器會被激勵去削弱競爭對手:

「例子:求解器想要從X鏈重新平衡到Y鏈,而用戶的訂單允許他們這樣做。這讓他們節省了費用和時間,所以他們有動力贏得拍賣,並且可以提供比用戶最初要求的更好的價格。」— Arjun | LI.FI (@arjunnchand) on X

在意圖之前,這種情況永遠不會在DEX 上自然發生。

將價格發現轉移到鏈上

如今,主要數位資產的價格發現僅限於中心化交易所,即幣安。這是一個先有雞還是先有蛋的困境,因為做市商(促進價格發現過程)被鼓勵使用流動性最大的市場。流動性從何而來?當然是做市商自己。

David在他的“5大問題”文章中提到,“如果去中心化系統要’贏’,我們需要在鏈上實現價格發現”。意圖提供了一個新的解決方案。

有了基於意圖的去中心化交易所,做市商可以利用任何流動性來源,從而打開了潛在賺錢策略的大門——這比僅限於中心化交易所的做法已被證明是一種改進。

因此,雖然基於意圖的去中心化交易所的早期迭代可能確實會從CEX獲得大部分流動性和價格發現…

https://x.com/GwartyGwart/status/1709950673184321915?s=20

這只是個開始。長尾資產(即前50名之外的代幣)已經將其大部分流動性放在鏈上。

現在,隨著基於意圖的市場在加密軌道上被託管和運行,價格發現可以開始越來越多地轉向去中心化的領域。

走向進一步的抽象

毫無疑問,DeFi是一個複雜的迷宮。期待你的謝麗爾阿姨在這個世界上毫不費力地開始交換代幣,就像要求別人從零開始製造火箭一樣。在我們真正向大眾敞開大門之前,有許多巨大的障礙需要打破。

進入“意圖”。這些巧妙的創新減輕了用戶肩上的複雜負擔,把它完全放在了老練的做市商身上。這些市場奇才的動機是為用戶提供最優惠的價格,本質上就像你的謝麗爾阿姨(以及無數其他人)迫切需要的DeFi指南。除此之外,像是意圖和ERC-4337帳戶抽象錢包這樣的技術正在努力為下一個10億加密用戶奠定基礎設施。

看到如此多的團隊熱情地朝著基於意圖的未來前進,這是一件令人振奮的事情。我們有像CoW Swap, UniswapX和1inch Fusion這樣專注於現貨交易的公司。 Thena、IntentX和Pear都一頭栽進了衍生性商品的世界。 Flashbot的SUAVE正忙於馴服始終難以捉摸的最大可提取值(MEV),而Anoma、Symmio和Portals正忙於支援基於意圖的基礎設施。對這種新的DeFi原語的熱情簡直令人振奮。

現在,讓我們面對現實吧。我們當中的DeFi愛好者可能會在處理多個錢包、跨越橋樑、以及在DEX和借貸平台的迷宮中無縫導航時找到樂趣。但他們只是例外,而不是規則。對大多數人來說,尤其是那些不在加密圈內的人,簡化使用者體驗的技術不僅僅是一個不錯的獎勵,這是絕對必要的。如果我們真的渴望看到這些強大的工具被主流採用,那麼使用者友善的技術就是關鍵。

那麼,意圖有什麼關係呢?他們能憑一己之力解決困擾數位資產的流動性分散問題嗎?這個問題只有時間才能回答。但有一件事是肯定的:我們對他們的潛力充滿信心。這些創新不僅有望簡化DeFi的格局,也能讓那些一直站在門檻上等待邀請的人觸手可及。

聲明:本內容為作者獨立觀點,不代表0x财经 立場,且不構成投資建議,請謹慎對待,如需通報或加入交流群,請聯絡微信:VOICE-V。

來源:bankless