來源:RockFlow

劃重點

① Coinbase 在錯綜複雜的加密世界中開啟了獨特的利基。 「能否主導美國加密基礎建設」、「加密經濟會否成為實體經濟的重要部分」將決定Coinbase 能走多遠。

② MicroStrategy 作為全球最大的比特幣上市公司持有者之一,核心SaaS 業務限制了下行風險,而利用低成本資金長期持續買入比特幣則賦予其相當高的上行空間。

③ Marathon 作為頭部比特幣挖礦公司,業務本質是能源套利。差異化營運能力、硬體升級和能源利用策略將成為礦商超越比特幣回報並成功跨越週期的核心競爭力。

所有創新週期都開始於投機。投機往往領先現實,而基本面需要時間才能趕上。

過去幾十年的網路即是如此。儘管也曾遭遇20 世紀90 年代末期泡沫破滅的陣痛,但到了今天,它已經孵化出一批全球市值最大、利潤最高的公司。

加密市場也許也面臨類似挑戰。如果說這個市場過去十年的快速擴張是由純粹的基本面而非投機驅動的,那顯然是個謊言。而現在的問題是,如果這個市場逐步擺脫泡沫後期,它能留下的真正價值是什麼?這個產業的代表性公司又會有哪些?

從當下出發,RockFlow 投資團隊為你介紹目前的美股公司中,哪些有望作為加密市場的長期參與者存活下來,並成長為真正的龐然大物。

1. COIN:主導基礎建設、吸引機構投資人的重要玩家

Coinbase 在錯綜複雜的加密世界中為自己開闢了一個獨特的利基市場。其歷史可追溯至2012 年,起點是早期以比特幣為中心的平台,經過Y Combinator 孵化而來。十多年後,Coinbase 成為買賣加密資產的頭部交易所,並一直在追求合規的道路上。

近兩年,Coinbase 努力將其業務範圍多元化,不再局限於交易所,而是擴展到整個區塊鏈技術領域,從錢包基礎設施到質押服務再到鏈上擴展解決方案。先前的L2 rollup Base 就是一個典型例子。

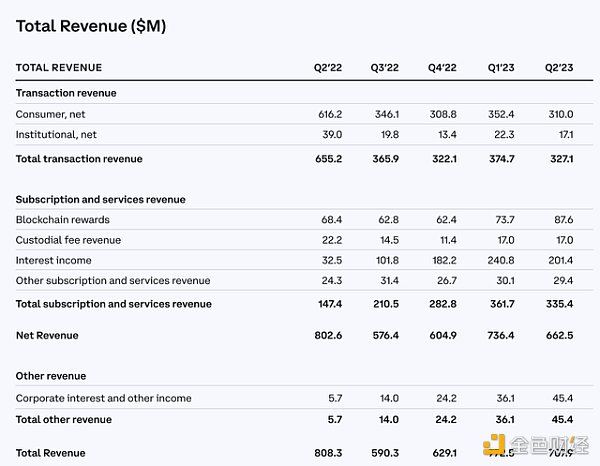

同時,其收入來源也顯著多元化:個人用戶的交易收入持續下降(根本原因是近幾季BTC、ETH 價格大幅下跌),其他類型收入則在激增。尤其是利息收入,2023Q2 利息收入從前一年的3,250 萬美元迅速增加到2.014 億美元。下圖是Coinbase 過去五個季度的重要財務數據:

在這個充滿動盪的新興產業,Coinbase 正在建立值得信賴的聲譽,而這種聲譽是堅定不移的承諾、透明的營運和以用戶為中心的方法的產物。這種信任不僅體現在其交易平台,也體現在多元化產品中——從儲蓄、獎勵等多功能金融產品到Coinbase 金融卡,再到進軍Web3,Coinbase 的生態戰略圖景正在徐徐展開。

客觀來說,未來Coinbase 估值幾何,主要基於四個命題的答案:

其一,Coinbase 能否主導美國的加密市場基礎建設?

其二,Coinbase 是否不僅僅是一個交易所?

其三,「加密經濟」會否成為實體經濟的重要組成部分?

其四,比特幣和以太幣的價格是否將持續上漲?

這四個命題隱含著Coinbase 的幾乎全部敘事。

Coinbase 能否主導美國的加密市場基礎建設?從目前格局來看,幣安等在交易量、規模上仍是強力對手。但加密領域的一個關鍵差異是信任——用戶需要對其資產安全性和交易所合規性充滿信心。幣安等在美國展業難度太大,且與SEC 等有糾纏不清的「恩怨情仇」;而Coinbase 則受到CFTC、SEC、英國和歐洲金融監管機構的嚴格監督。兩相對比,Coinbase 應該會是尋求安全投資比特幣的個人和機構的優選之地。

第二,Coinbase 不僅僅是一個交易所。在美國傳統金融體系中,機構往往扮演各環節的不同角色。如Robinhood、TD Ameritrade 和Schwab 等擁有零售經紀業務,State Street 和BNY Mellon 擁有資產託管業務,PayPal、Visa 和Mastercard 擁有支付業務,而NYSE 和Nasdaq 則擁有股票交易業務。

當下的加密金融體系顯然不是這樣。 Coinbase 已經同時擁有零售經紀業務、託管解決方案、交易所業務,並且是加密支付領域的頭部玩家。可以說是「加密的NYSE + Robinhood + State Street + PayPal」也不為過。

其三,「加密經濟」會否成為實體經濟的重要部分?關於這一點,市場分歧很大。所有經受住時間考驗的成熟實體經濟市場——例如農產品、石油和天然氣,它們之所以蓬勃發展,是因為整個產業透過向消費者出售基礎商品而獲利。石油市場不僅僅是人們投機石油價格——它是能源產業上下游生產商的實體業務;玉米市場不僅僅是人們投機玉米價格——農民和大型機構也在交易和對沖風險,以便向消費者提供價格穩定的食品。而加密市場呢?真實的商業參與者幾何?

目前,很少人真正將比特幣用作一種支付方式,當前主流加密貨幣幾乎不可能作為日常支付手段。更廣泛的使用和流通還需要比特幣現貨ETF 在美國的最終批准,屆時它將拓展加密市場的有效“商業用途”,例如允許個體和機構持有比特幣。加密經濟預計將繼續作為投機方式和新興資產類別存在,但具備商業可行性的難度仍然很大。

第四,比特幣和以太幣價格會否持續上漲? Coinbase 根據客戶在其平台上交易或持有的資產價值收取費用,其自身資產負債表上也持有大量比特幣。因此,加密貨幣價格上漲的確對其市值有直接的助推作用。而從過往事件來看,通膨始終存在,財政和貨幣刺激從不停歇,避險資產最終的兩個主要選擇──黃金和比特幣正在成為更大的共識。

加密產業雖然充滿挑戰,但這也意味著剩下的玩家可以受益更多。 Coinbase 是為數不多的能夠真正吸引機構投資者進入該領域的交易所之一,長期來看它有望比加密貨幣本身的表現更出色。

2. MSTR:比BTC 更好的選擇

美SEC 長時間拖延對多項比特幣現貨ETF 提案做出正式決定,這對絕大多數投資者來說是令人失望的消息。然而,對於熟悉MicroStrategy 及比特幣投資者來說,這只會增強MSTR 的吸引力,因為MSTR 是目前透過美股帳戶獲得比特幣的最便捷方式。

MSTR 是全球最大的比特幣上市公司持有者之一,這要歸功於其2020 年8 月的策略——利用多餘現金以及債務和股權融資長期、持續買入比特幣。

根據其2023Q2 財報,截至7 月31 日,MSTR 持有152800 個比特幣,總成本45.3 億美元,即每個比特幣29672 美元。其中,15731 枚被質押作為該公司2028 年擔保票據的抵押品,其餘137069 枚(約佔持有總量的90%)未被質押。

自從三年前買入並持有比特幣的策略推出以來,MSTR 股價就與比特幣價格之間展現極強的相關性。如下圖所示:

對於希望靠BTC 價格上漲獲利的投資人來說,MSTR 並不是唯一的選擇。 Marathon Digital 和Riot Platforms 等比特幣挖礦公司、以及Coinbase 等加密交易所的股價也與比特幣價格同步波動。然而與這些股票不同的是,MSTR 擁有基礎核心業務,這是一個強大的競爭優勢。

核心業務穩定限制下行風險

MSTR 同時也是一家SaaS 公司,數十年來一直提供企業分析軟體和服務。它擁有堅實的客戶群,包括希爾頓酒店和索尼等,年收入相當可預測——2022 年營收4.99 億美元,2021 年是5.11 億美元,2020 年為4.81 億美元,2019 年為4.86 億美元。分析師預計2023 年營收5.01 億美元。

MSTR 正在將其企業分析軟體客戶遷移到雲端,這將使得從透過產品授權產生收入轉向透過訂閱產生收入。到目前為止,訂閱模式被證明是成功的,續訂率很高。 2023Q2 季度客戶續約率為93%,並連續第六個季度維持在90% 以上。

為了順應技術趨勢,MSTR 的核心企業分析平台也正在探索與AI 的結合。 MSTR 正在擴大與Microsoft 的合作關係,將其分析功能與Azure OpenAI 服務和Microsoft 365 整合。 MSTR 也透過MicroStrategy Lightning 尋求更大創新,旨在利用比特幣網路實現新的電商用例並應對網路安全挑戰。

雖然這些措施幾乎不可能帶來爆炸性的收入成長,但卻是MSTR 核心業務健康發展的可靠跡象,這意味著它有能力持續提供充足現金來支付營運成本。這限制了其股價的下行風險。

從估值角度來看,與其他軟體公司相比,MSTR 目前的股價合理;而差異在於,MSTR 並不是一家普通的軟體公司,它還擁有超過137,000 枚無抵押比特幣。這使得其股價有更大的可能超越許多科技巨頭和SaaS 同行的表現。

獲得低成本資本的主要優勢

對於看好BTC 的投資者來說,選擇MSTR 的另一個主要原因是它能夠以有吸引力的條件籌集資金。據悉,該公司未償還債務和可轉換票據為22 億美元,加權平均利率約為1.6%。與2022 年底2.1% 的平均利率相比,年化利息支出減少超過1,500 萬美元。

能夠利用低利率債務持續購入BTC 是明智之舉,隨著未來幾季加密市場的改善(催化事件包括美SEC 批准比特幣現貨ETF、2024Q2 比特幣減半,以及通膨下降期間利率下降的可能性等),比特幣的資本增值將超過債務和利息成本。

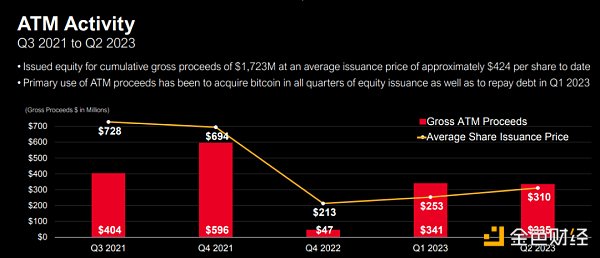

發行新股籌集資金是MSTR 的另一個融資手段。自2021Q3 以來,MSTR 透過ATM 計畫籌集總計17 億美元,增發股票均價約424 美元/股。籌集資金的主要用途自然也是購買更多比特幣。

MSTR 的ATM 計畫的獨特之處在於,與MARA、RIOT 等定期發新股融資的比特幣領域其他參與者相比,它的流通股增量非常低。

MSTR 流通股總數從2021 年的1,130 萬股增加到最近一個季度的1,410 萬股。相較之下,MARA 的流通股數量從2021 年的1.027 億股躍升至最近一個季度的1.742 億股,而RIOT 的流通股數量從2021 年的1.173 億股增加到最近一個季度的1.853 億股。

股份數量增速慢,意味著MSTR 未來有更大的空間發行更多新股獲得融資。此外,MSTR 曾在9 月24 日總共出售403362 股股票,淨收益1.473 億美元,用於購買比特幣。

風險因素

有必要指出,MSTR 潛在風險有二。第一,未來無論它出於何種原因處置部分或全部比特幣,都可能導致投資者過度負面反應。因此,該公司必須繼續承擔債務並增發股票以維持比特幣策略。但也很難保證它能長期以有吸引力的條件籌集資金,特別是如果比特幣價格持續橫盤(或者更糟的是,大幅下跌)。要知道,在2022 年上一次加密熊市期間,許多加密公司因過度槓桿化而破產。

第二個潛在風險在於公司估值。儘管投資者可以利用本益比來了解其作為軟體公司的價值,但根據GAAP 會計要求,MSTR 持有的比特幣需要在公允價值發生變化時每季確認減值,因此該公司財報中可能頻繁產生減值費用。由於比特幣價格在短期內波動過大(如2023Q2 減損費用為2,400 萬美元,而2022Q2 為9.18 億美元),使得本已困難的公司估值變得更加複雜。

3.MARA:挖礦是一門好生意嗎

Marathon 是一家比特幣挖礦公司,為投資者提供間接的比特幣投資方案。挖礦公司股價與比特幣價格之間存在著強烈正相關性,而一般來說,挖礦公司實際上是加密貨幣的槓桿遊戲。

從歷史數據來看,當比特幣價格上漲時,礦企股價會上漲更多,因為投資者情緒異常興奮,他們認為這裡存在乘數效應;而當比特幣價格下跌時,礦商會受到更大的打擊。

挖礦業務的本質是套利。與其說礦企需要研究比特幣技術細節,不如說它們需要學習「礦場」經驗,盡可能有效率地經營能源套利業務。最頭部的挖礦公司,往往對新的冷卻方式、新的架構方式、新的變壓器或新的能源套利策略感到興奮。

套利很關鍵,這是礦商在競爭對手中脫穎而出的差異化因素之一。最好的礦商需要擁有最好的設備資產,最低的生產成本。更重要的是,他們需要一位了解能源套利的人,一位出色的財務長。

他們有時會關閉機器,因為可以透過能源回收計劃獲得更大的利潤。而一位經驗豐富的財務長的重要性在於,他能引導礦企度過比特幣的週期性熊市和「加密寒冬」。

Marathon 8 月8 日發布的2023Q2 財報揭開了其業務發展現狀:當季營收年增228.5%,淨虧損2,130 萬美元(比Q1 的720 萬美元增加近200%)。這意味著比特幣生產成本高漲、市場價格不夠理想、能源成本等其他營運支出過重。

儘管未達預期,但MARA 的業績與前一年相比仍顯示出顯著成長。比特幣產量年增314%,平均每天32 個,但比特幣均價下降14%,影響了營收。

產量增加的原因是MARA 第二季運轉算力較第一季成長54% 達到17.7 EH/s,創歷史新高。第二季後,營運算力持續攀升,7 月達到約19 EH/s。

礦商的獲利之路比交易所、資管公司更為艱辛。除了加密領域常見的監管阻力外,由於比特幣是主要收入來源,因此其價格的波動往往嚴重影響礦商的利潤和現金流。

此外,下一次比特幣減半預計將於2024 年4 月發生,隨著比特幣區塊獎勵減半,礦企收入可能會減少。比特幣減半還會導致挖礦難度增加,倒逼礦企採購更強大的硬體。更強大的硬體反過來會導致更高的能源成本,進而產生更多的營運費用,這些都是礦商難以規避的難題。

因此,相較於交易所和資產管理業務,挖礦是一項風險更高的加密投資。

4.寫在最後

加密產業本身經歷了多個炒作週期,每個週期都由人們對創新觸發因素的猜測所推動。這些週期為加密生態帶來了更多的關注、用戶和資本,並在前人的進步之上擴展了加密技術的可能性。

眼下,這個行業有可能已經到了這一步:有足夠多的拼圖——可以通過不同方式重新匹配以滿足更廣泛的需求和真實用例——從而將行業帶到一片新的天地。