作者:Ram Ahluwalia,Lumida CEO;翻譯:金色財經,xiaozou

Coinbase第三季財報近日發布。 Coinbase股價年初至今漲幅148%,財報發布後盤後報價下跌約4%+。

我關注Coinbase已經有一段時間了。第三季不是一個很好的季度。但我將詳細解釋一下Coinbase如何釋放價值並成為下一個Square,我們將迎來一個看漲的未來。

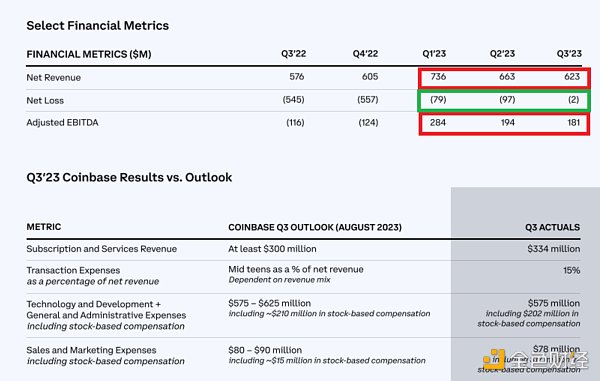

Coinbase總收入下滑

加密貨幣市場在第三季(7月-9月)整體呈現下降趨勢,這也一定程度解釋了這個結果。一切都符合GAAP(美國通用會計準則)的規定,但主要是透過削減成本。我們需要看到Coinbase實現強勁的營收成長,以維持本益比。

Base已有100萬個交易錢包

Base講述了最好的成長故事。 Base最直接的機會就是支付。 Base聯合Coinbase錢包資產透過P2P和商家支付將讓Coinbase成為下一個Square或PayPal。然而,Coinbase需要解決「冷啟動」問題。

設想一個協議使用USDC和KYC API就可以進行國際匯款…這樣的協議有望突破監管障礙。

下面是Coinbase細分市場損益表

假設Coinbase擁有一家銀行,他們就會透過再抵押賺更多的錢。請注意,Coinbase營收主要驅動因素是穩定幣+利息收入。交易收入正在下降。 Coinbase正押注於ETF,以增加託管費收入。

關於ETF

關於ETF:這是一把雙面刃。我承認Coinbase將佔據大部分ETF業務。但利潤率很低。託管費收入低於2000萬美元——不到總收入的10%。此外,ETF降低了用戶在Coinbase上購買比特幣的機率,因為Coinbase將收取交易費。

ETF押注的是它能「擴大市場」。我相信這是真的…這有助於協議、創投和Coinbase的託管。但大多數普通用戶不是更喜歡透過ETF包裝帶來的便利性來持有比特幣嗎?他們能得到一個綜合報表、交叉保證金和流動性。

Coinbase及其高層需要遊說國會修改銀行控股公司法案,使科技公司能夠擁有/經營銀行。這應該是當務之急。其他科技公司,如亞馬遜、Google、Paypal和蘋果,也會緊跟其後。

Coinbase交易量大幅下降

環比下降了71%。山寨幣是交易收入的主要來源。大多數山寨幣都不能透過ETF形式存取。最近的SEC(美國證券交易委員會)案件在這方面為Coinbase提供了輔助。但山寨幣還需要提供更大效用。

Coinbase的產品和成長策略

很明顯,Coinbase正在打造一個Web 2.5銀行。似乎沒有提到任何代幣化相關內容,只提到了一處Web3。

Coinbase的成長策略有:

國際擴張:新加坡,加拿大,巴西

產品擴展:美國衍生性商品

而我則會採取不同的方法。 Coinbase應該優先考慮「獲得銀行牌照」、代幣化和P2P支付。

監管環境

Coinbase的國際監管環境正在改善。在友善的環境中,更容易發揮技術棧優勢,這是成長重心的推動力。

其他

Coinbase的未來發展並非關注交易收入,這一點我們可以從訊息報告以及Coinbase持續保持低成本和GAAP獲利能力中看出。鑑於交易收入的下降,我預計Coinbase將進一步裁員。

Coinbase回購了1.5億美元的高收益債券。這將創造一個一次性非現金收益改善,並產生自由現金流。這些債券的發行利率為3.625%。這增加了Coinbase的WACC(加權平均資本成本),並減少了約1.5億美元的現金。在這種形式下我會囤積現金。

結語

有話直說,第三季是一個艱難的季度。加密領域的所有人都應感謝Coinbase捍衛法治。我認為Coinbase最好的故事是關於Base和支付的。 Coinbase應該考慮專注於銀行業務和代幣化…

總而言之,Coinbase有各種各樣的「未來押注」。監管環境正在向Coinbase傾斜。但不幸的是,連續三個季度營收和利潤都在下滑。 Coinbase需要讓大眾看到強勁的成長數據,而實現這一目標的途徑就是透過銀行業務。