一、港股走勢回顧

回顧港股過去十年的走勢,恆指在2016年2月至2018年1月和2020年3月至2021年2月經歷了兩段主要的上漲行情。

第一段上漲行情正值聯準會升息與縮表,然而港股市場並未受到外部流動性縮緊的限制持續上漲,原因在於2016年中央推行的供給面改革與棚改推動國內投資與地產週期的開啟,驅動國內經濟的強勁成長。從這一波的行情可以看出主導港股市場表現的核心因素是內部成長而非外在環境。

第二段上漲行情,在全球新冠疫情的大背景下財政發力,中央發行1萬億元抗疫特別國債,同時由於疫情對國內供應鏈擾動相對小外需和出口增加,經濟實現了快速修復,股市表現強勁。

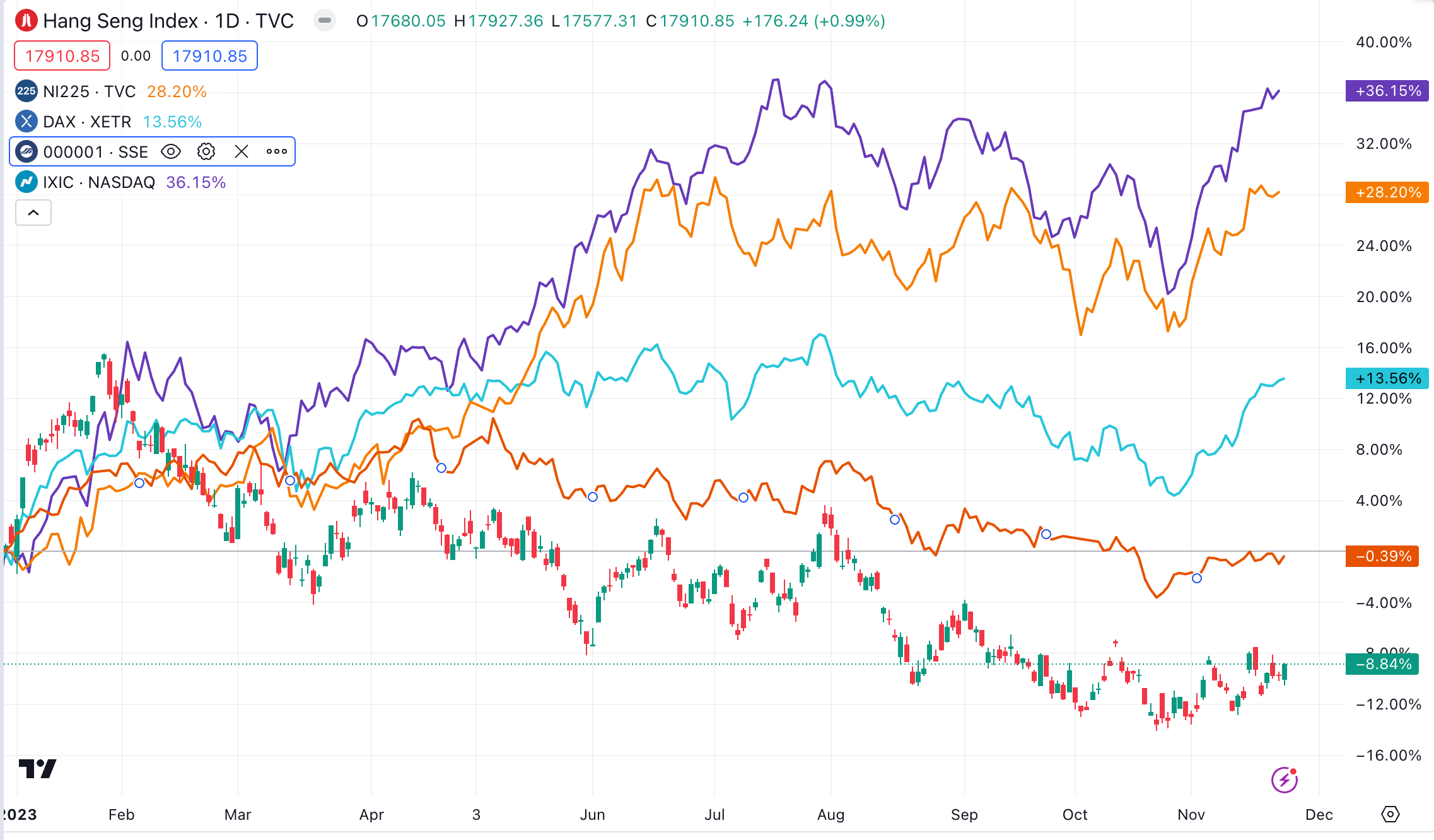

近1年以來恆生指數的走勢先反彈後下跌。受惠於中國疫情放寬後的經濟復甦預期及聯準會邊際轉松,市場自2022年11月起觸底反彈。恆生指數從2022年10月31日的15,000點持續上至1月23日最高的22,700點,漲幅超過50%。

而後受國內成長不及預期與美國通膨仍具黏性等因素影響,市場結束反彈動能。港股今年以來在全球表現中墊底,跑輸全球各主要指數,包括A股,與上漲36%和28%的納指和日經指數相比弱勢尤為明顯,主要原因還是在於外資撤出和對國內增長修復的擔憂。

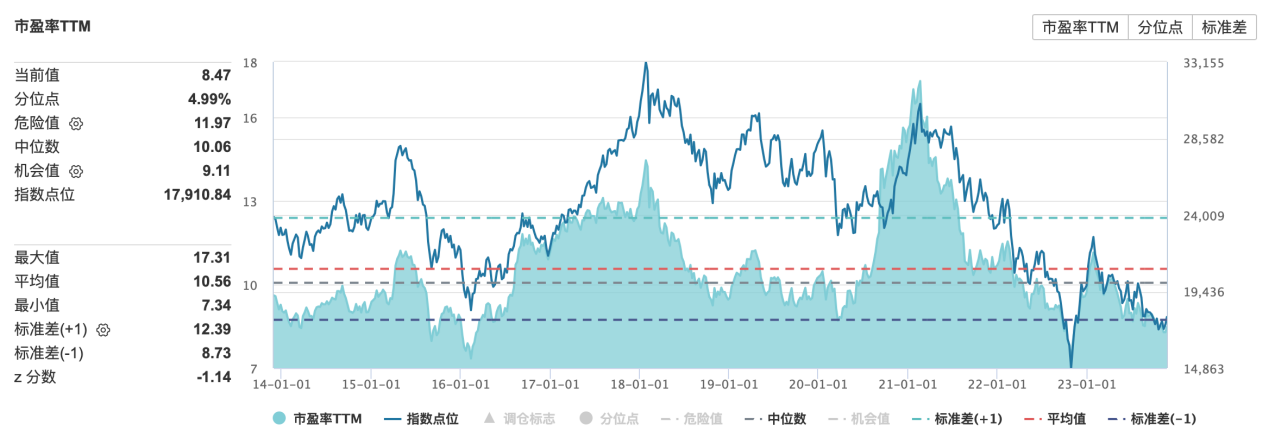

港股本益比收縮至8.47倍,已來到長期平均1倍標準差以下。

二、港股主要影響因素

1、外部環境

由於開放的金融市場屬性,港股通常會更容易受外部環境的影響。聯準會的貨幣政策透過流動性與估值(特別是網路科技、生物醫藥等產業為代表的成長板塊)影響港股市場。

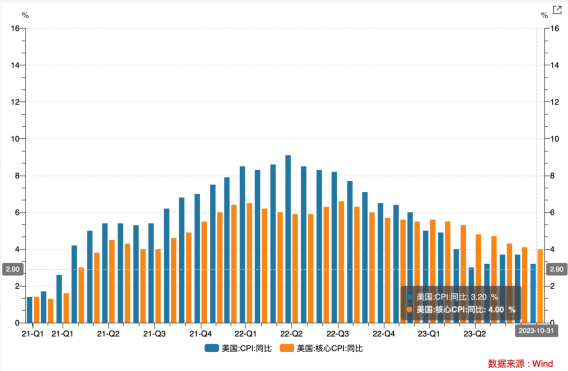

11月FOMC聯準會再次暫停升息,加上10月經濟數據表現偏弱和財政發債步伐放緩,引發市場普遍樂觀預期,美債利率快速下行,自10月中旬5%的高位後持續回落低至4.4%左右。

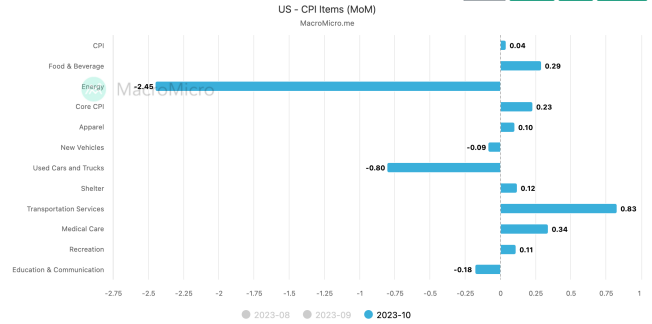

10月整體CPI和核心CPI超預期回落,美國10月CPI較去年同期3.2%,核心CPI較去年同期4.0%,低於市場預期。主因能源和二手車價格回落,隨著對巴以衝突導致原油市場受到衝擊的擔憂緩解,原油價格回落,美國國內汽油價格下行。

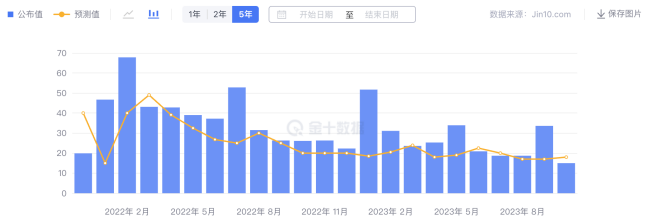

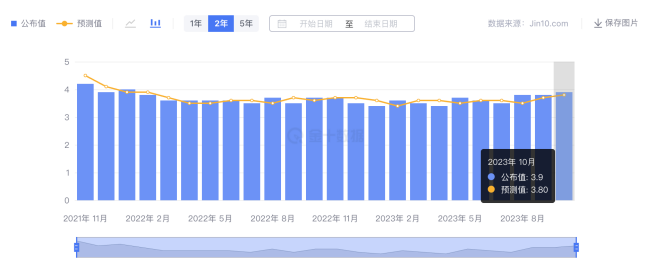

非農顯著降溫、失業率略為抬升。 2023年11月3日,美國勞工部公佈2023年10月美國非農業數據,新增非農業就業15.0萬人,低於預期的18.0萬人,僅為前值的一半。失業率小幅上升0.1個百分點至3.9%。

美國10月季調後非農業就業人口(萬人)

美國10月失業率

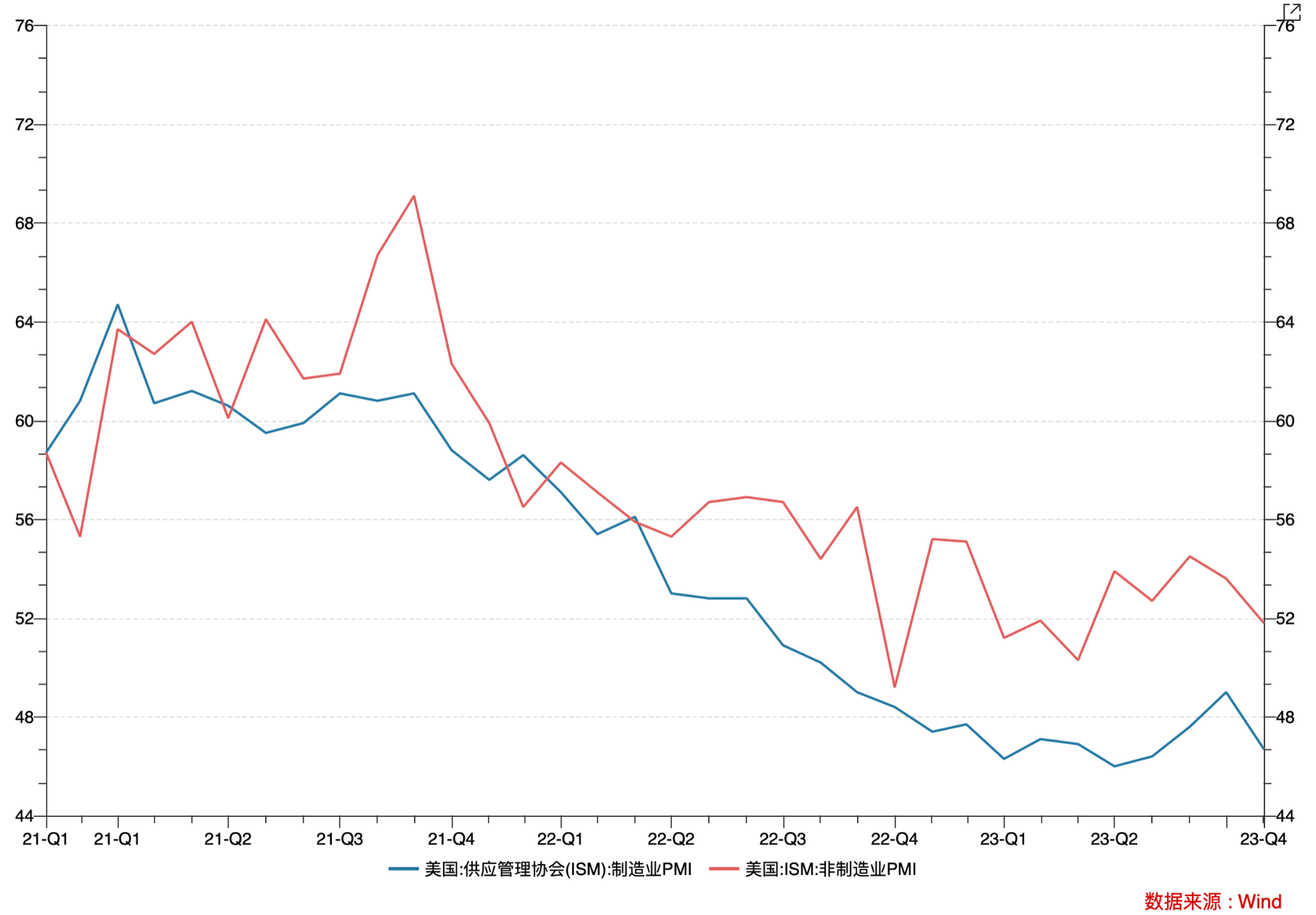

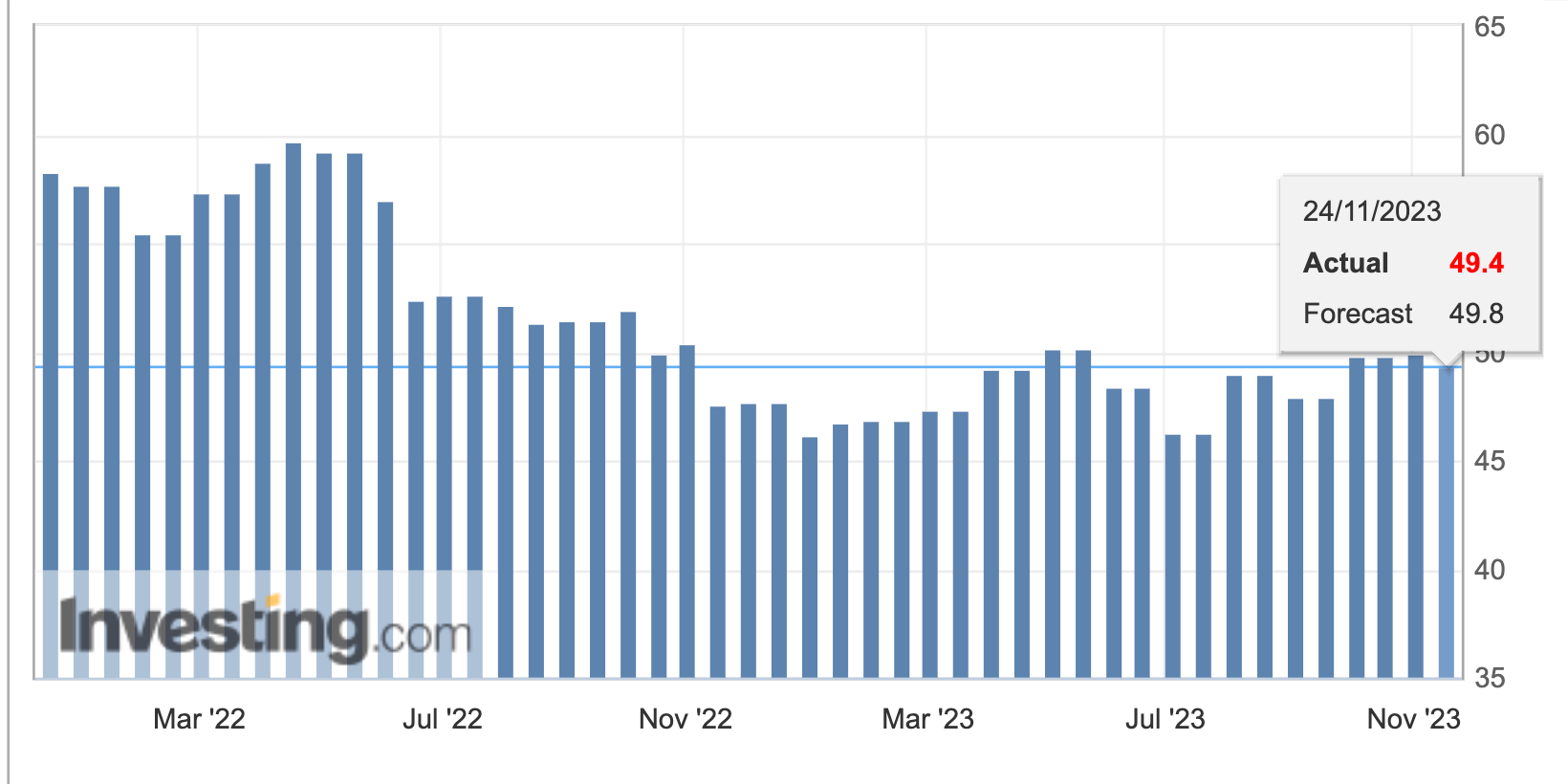

美國ISM製造業和非製造業PMI均有回落,分別錄得46.7和56.8。 Markit製造業PMI再度回落至收縮區間,服務業PMI小幅抬升。

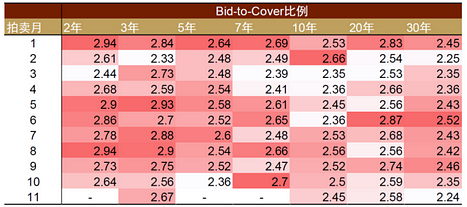

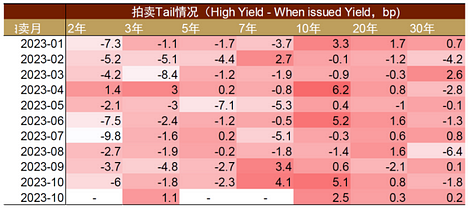

出於長債拍賣結果不理想和第四季度美國財政赤字可能階段性改善等原因,美國財政部在第四季度再融資會議中放緩了美債發行節奏。財政部基於美國國債借貸諮詢委員會(TBAC,Treasury Borrowing Advisory Committee )建議的四季度淨發債規模為7760億美元,較8月再融資會議中的預計規模下降760億美元,剔除美聯儲的1710億美元淨贖回額後,第四季實際淨發行預計降至6,050億美元。 11月1日消息公佈後,市場反應積極,10年期美債殖利率下行明顯。但11月公債拍賣實際情況仍反映需求不足,財政壓力仍未完全緩解。長債拍賣投標覆蓋率(Bid-to-cover ratio)同步下行,3年、10年、20年和30年期美債拍賣最高利率(high yield)均高過當天市場利率(when-issued yield) 。

資料來源:彭博資訊,中金公司研究部

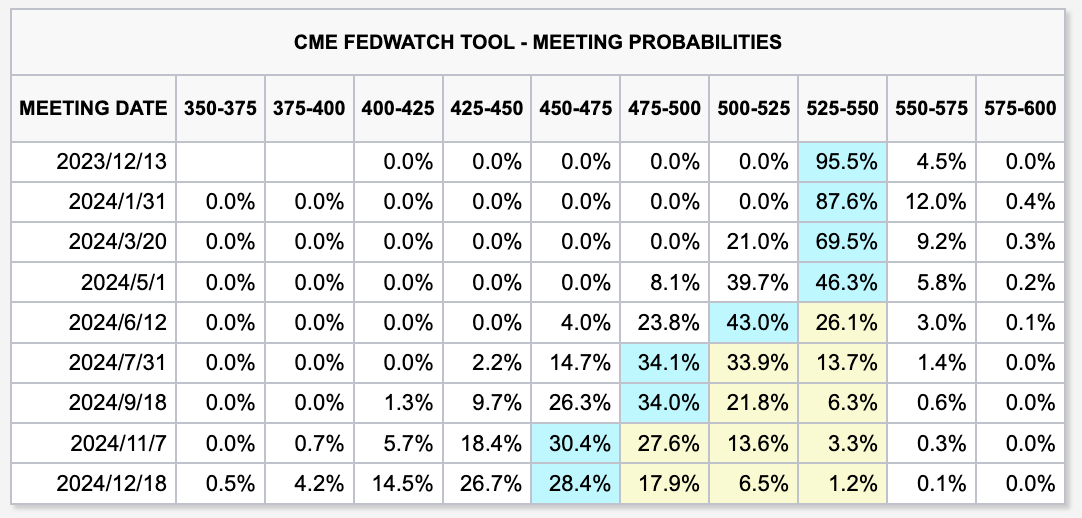

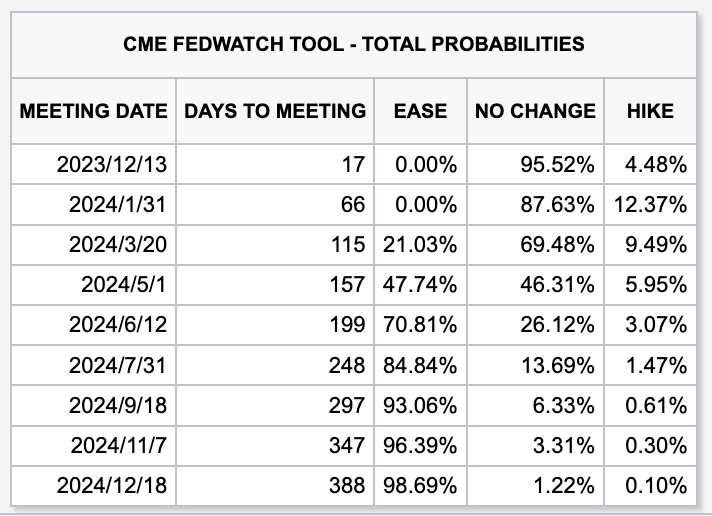

通膨回落、成長放緩以及對財政擴張擔憂的部分緩解使得市場認為12月大機率停止升息,當前CME利率期貨隱含12月不加息的機率為95.5%%。往前看美債利率下行是大勢所趨,節奏上或呈階梯式回落。

2、國內經濟

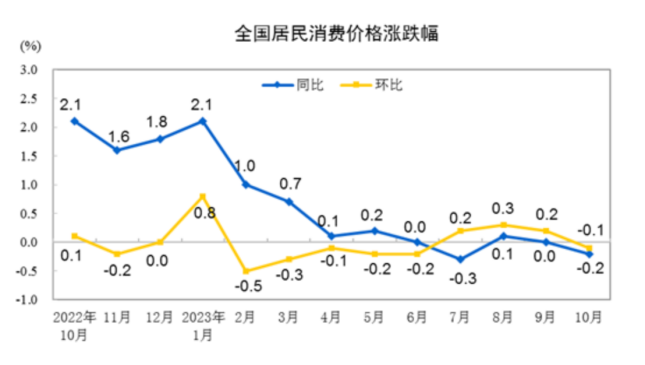

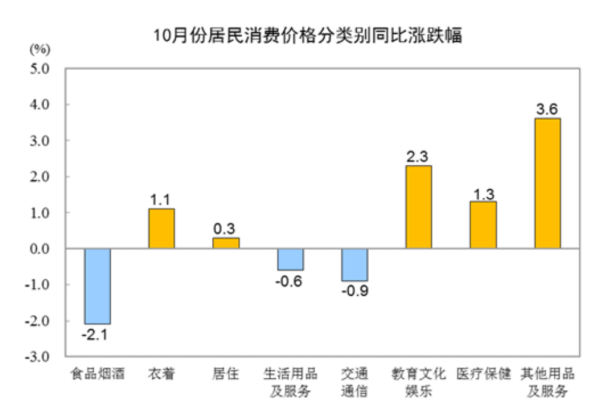

物價水準顯示國內通膨回升動能整體偏弱。 11月9日國家統計局公佈2023年10月份物價數據,全國居民消費價格年減0.2%,季減0.1%。 CPI回落主要受到食品價格主要是豬肉和節後消費需求回落的影響。畜肉類價格下降17.9%,影響CPI下降約0.66個百分點,其中的豬肉價格下降30.1%,影響CPI下降約0.55個百分點;蛋類價格下降5.0%,影響CPI下降約0.04個百分點;鮮菜價格下降3.8%,影響CPI下降約0.08個百分點。

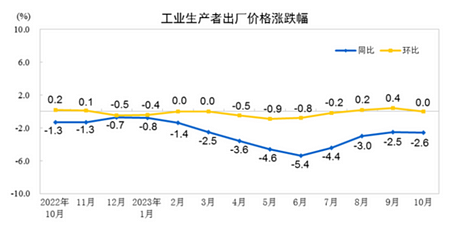

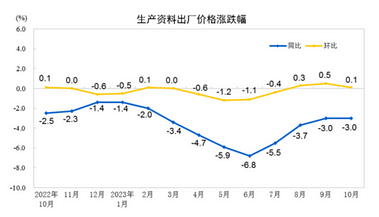

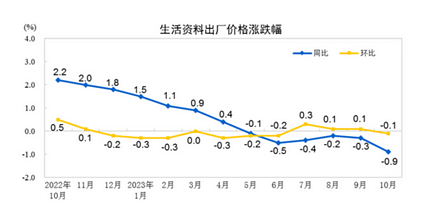

2023年10月份,全國工業生產者出廠價格較去年同期下降2.6%,較上月持平,主要受到生產資料拖累。年比而言,生產資料價格下降3.0%,影響工業生產者出廠價格總水準下降約2.35個百分點。其中,採掘工業價格下降6.2%,原物料工業價格下降2.3%,加工工業價格下降3.0%;生活資料價格下降0.9%,影響工業生產者出廠價格總水準下降約0.24個百分點。其中,食品價格下降1.2%,衣著和一般日用品價格均上漲0.4%,耐用消費品價格下降2.0%。

環比而言,生產資料價格上漲0.1%,影響工業生產者出廠價格總水準上漲約0.08個百分點。其中,採礦工業價格上漲2.4%,原物料工業價格上漲0.4%,加工工業價格下降0.2%。生活資料價格下降0.1%,影響工業生產者出廠價格總水準下降約0.04個百分點。其中,食品價格下降0.3%,衣著價格上漲0.1%,一般日用品價格持平,耐用消費品價格下降0.1%。

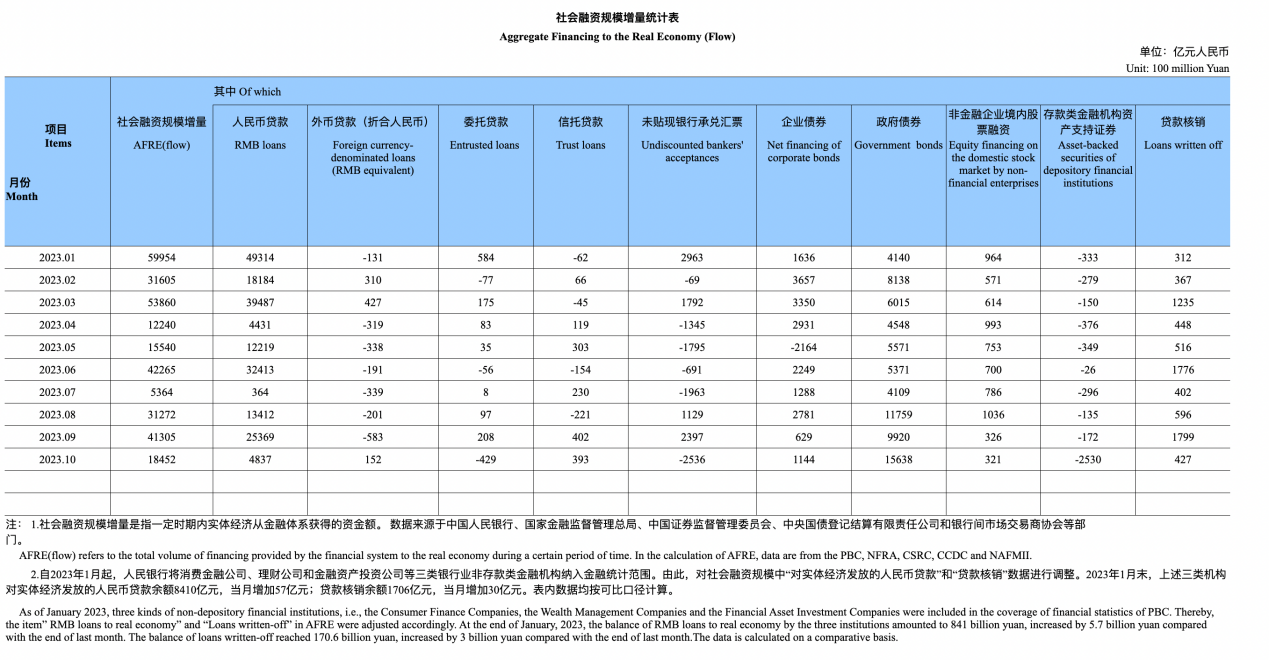

2023年10月末社會融資規模存量為374.17兆元,較去年同期成長9.3%。 10月新增社融1.85兆人民幣,年比多增加9,108億元,其中居民及企業融資需求較弱,社融成長主要來自政府部門融資,10月政府公債新增融資的1.56兆元佔了新增社融總量1.86兆的85%。其他細分項多有回落,人民幣貸款餘額235.33兆元,較去年成長10.9%,成長速度與上月末持平,比去年同期低0.3個百分點,人民幣貸款新增處於相對歷史低點。

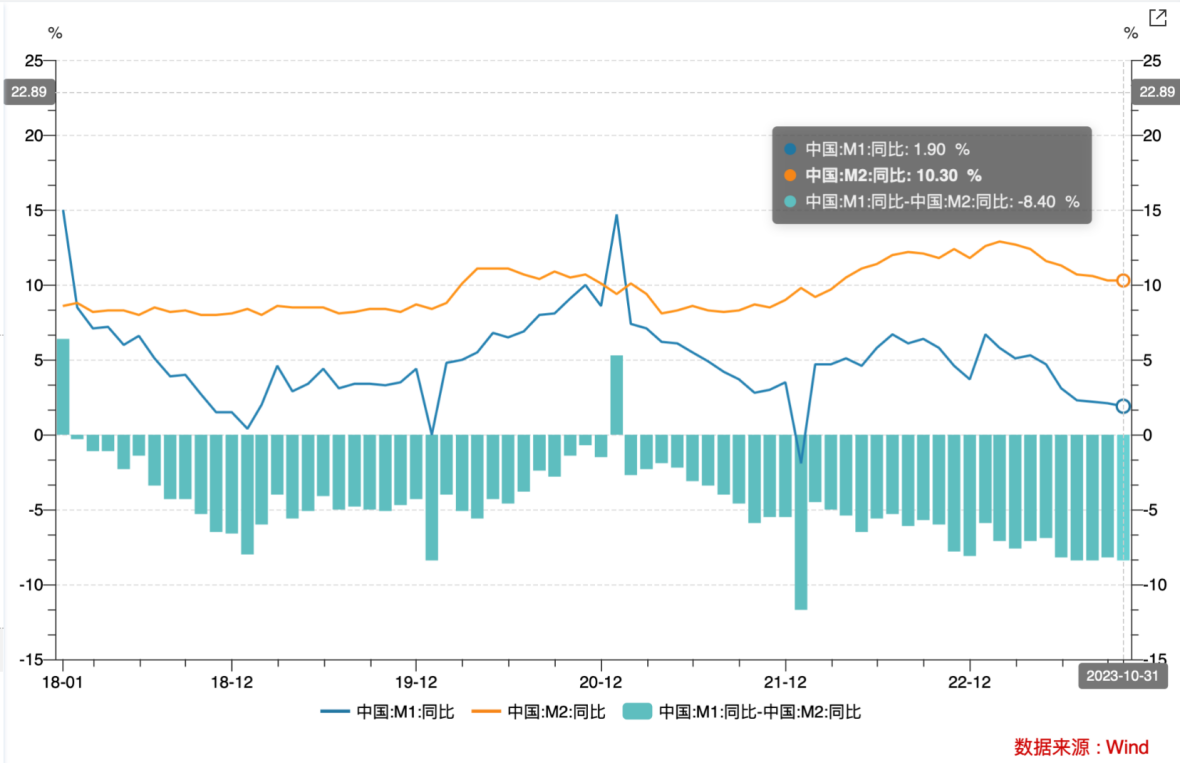

10月末,廣義貨幣(M2)餘額288.23兆元,年增10.3%,成長速度與上月末持平,比上年同期低1.5個百分點。狹義貨幣(M1)餘額67.47兆元,年增1.9%,成長速度分別比上月末和上年同期低0.2個和3.9個百分點。流通中貨幣(M0)餘額10.86兆元,年增10.2%。當月淨回籠現金688億元。 M1-M2剪刀差-8.4%,較9月下降0.2%,顯示整體儲蓄傾向並未緩解,資金活化程度仍處於較低位置、經濟運作狀況偏弱。

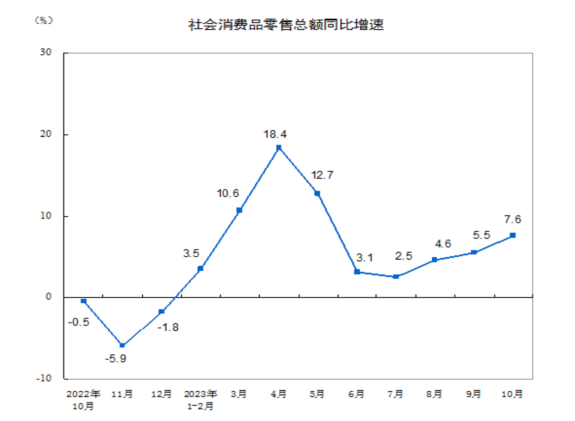

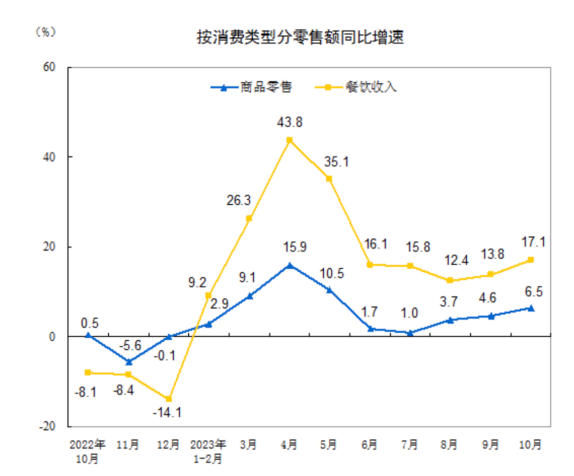

消費方面,10月社會消費品零售總額在低基數和雙十一購物節前置等因素支撐下錄得43333億元,年增7.6%,增速較9月上升2.1%。依消費類型分,10月份商品零售38,533億元,年增6.5%;餐飲收入4,800億元,成長17.1%,主要與國慶假期、聚餐出行需求增加有關。

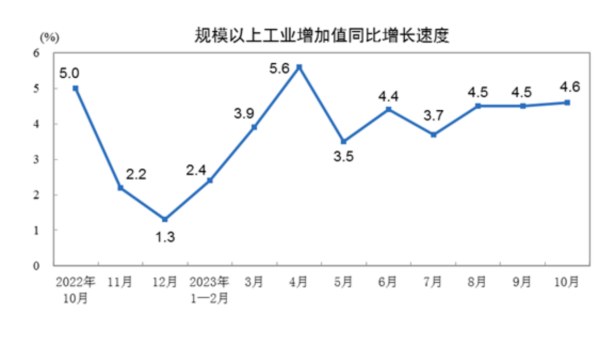

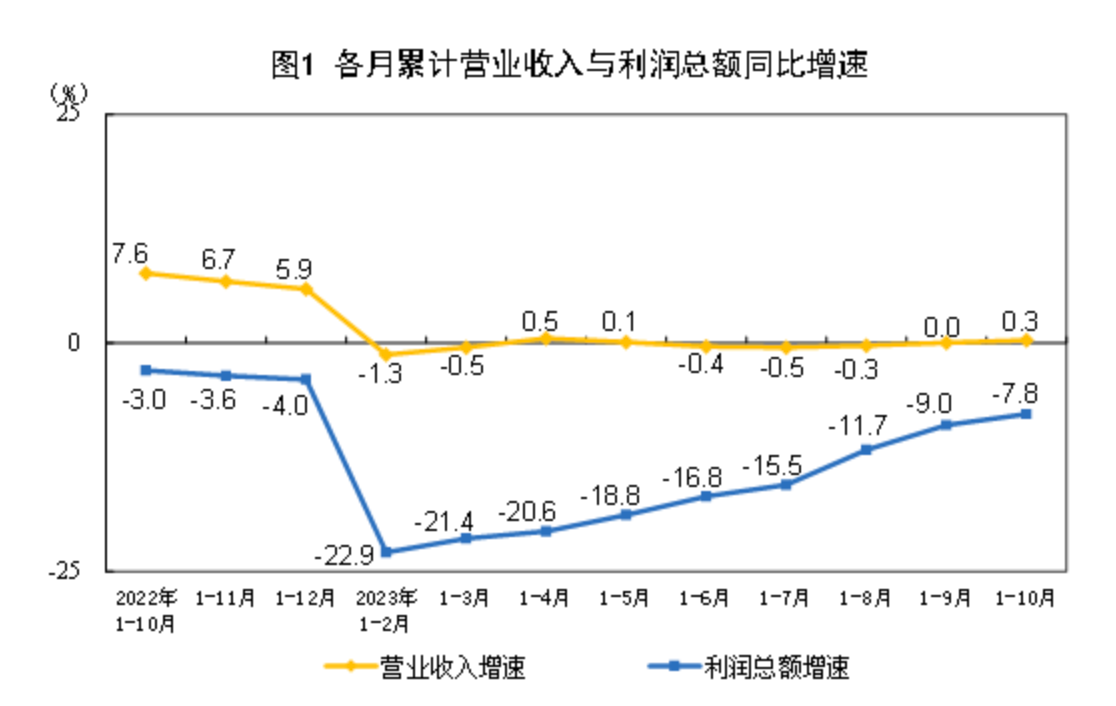

10月份,規模以上工業增加價值年增4.6%,季增0.39%。 1–10月份,全國規模以上工業企業獲利總額6,1154.2億元,較去年同期下降7.8%,降幅比1–9月份收窄1.2個百分點,企業獲利修復放緩。

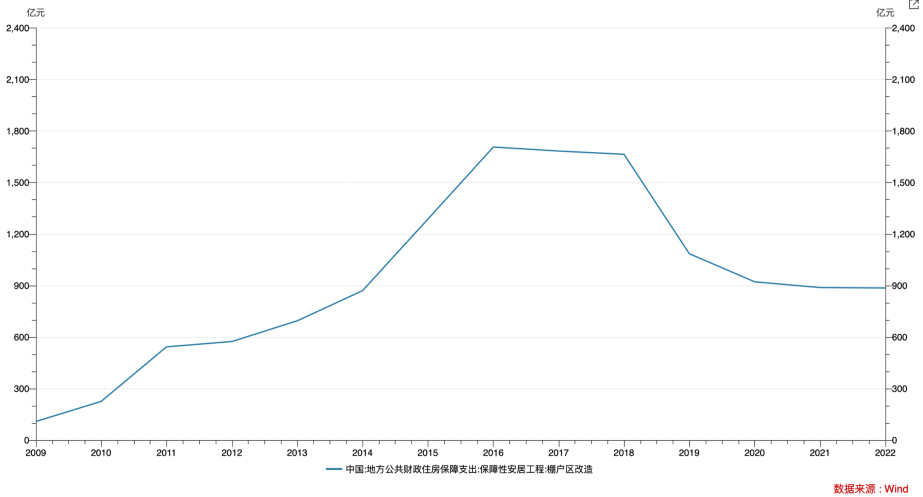

自8月以來認房不認貸、降低首付比例、存量首套房貸利率調整等措施頻出,各省市政策端持續發力,近期亦有多項重要進展:

(1)11月17日,中國人民銀行、金融監理總局、證監會聯合召開金融機構座談會,提出1、“三個不低於”,即各銀行房地產貸款增速不低於銀行平均增速,對非國營房商對公貸款增速不低於本行房地產增速,對非國營房商個人按揭增速不低於本行按揭增速。 2、監管機構正在起草一份或含50家國有和民營房企的白名單,在列企業將獲得包括信貨、債權和股權融資等多方面支持,名單較年初範圍有所擴大;3、擬修改開發貸、經營性物業貸款、個人房屋貸款辦法等。 (2)11月22日深圳官員宣二套房屋個人房屋貸款最低首付款比例由原來的普通住房70%、非普通住房80%統一調整為40%,並放寬普通住宅標準。 (3)人民銀行11月27日發布的2023年第三季中國貨幣政策執行報告指出,完善房地產金融宏觀審慎管理,一視同仁滿足不同所有製房地產企業合理融資需求,對正常經營的房地產企業不惜貸、抽貸、斷貸。

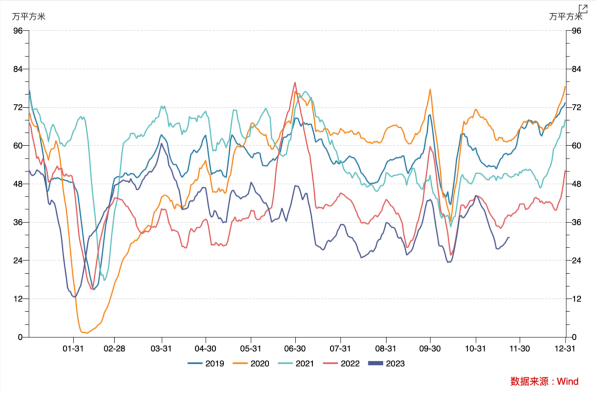

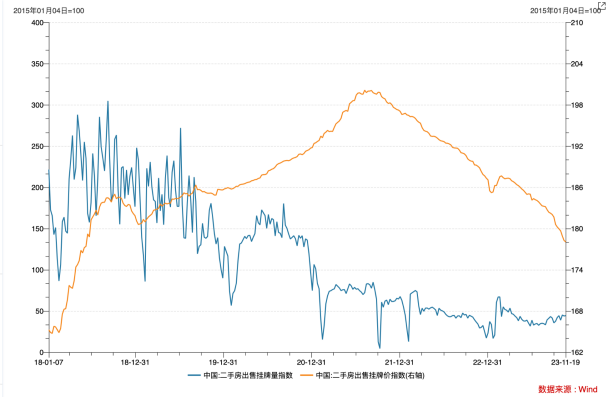

但在房價弱預期下,就目前數據而言未見明顯改善,截至當下各地政策效果有限,30大中城市商品房成交面積位於近五年以來同時期的低位,近期二手房掛牌量企穩但掛牌價格指數持續下檔。

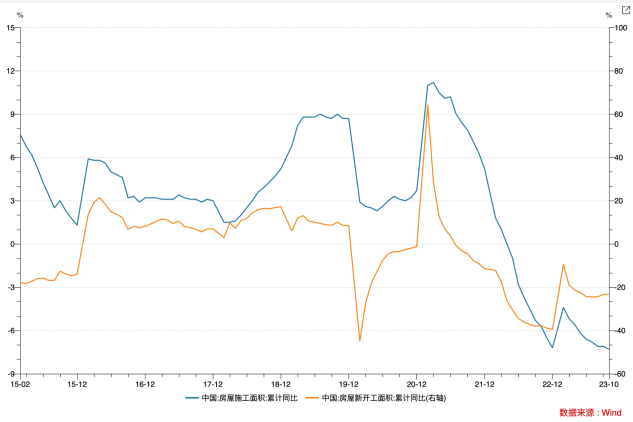

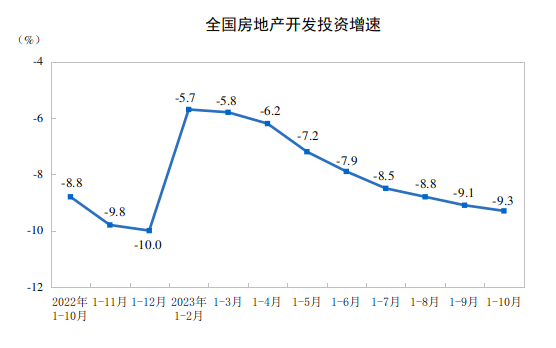

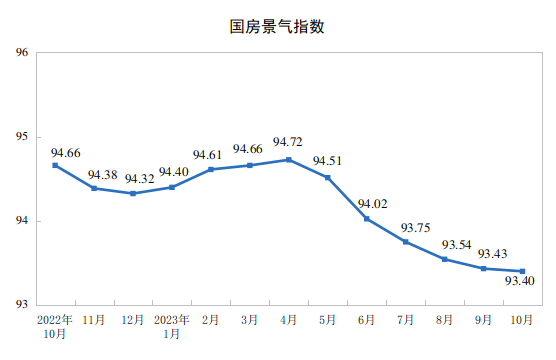

近年來銷售和房企拿地意願低迷,1–10月份,全國房地產開發投資95922億元,年減9.3%,其中住宅投資72799億元,下降8.8%。房屋施工面積年比2022年5月份以來持續負成長,截止10月份未有明顯拐頭訊號。 10月份,房地產開發景氣指數(簡稱「國房景氣指數」)為93.40,連續第六個月下滑。

中央財政將在今年第四季增發2023年公債10000億元,增發的國債全部透過轉移支付方式安排給地方,集中力量支持災後恢復重建和彌補防災減災救災短板,整體提升我國抵禦自然災害的能力。今年擬安排使用5000億元,結轉明年使用5000億元,全國財政赤字將由38800億元增加到48800億元,預計赤字率由3%提高到3.8%左右。財政擴張可望成為帶動企業和居民貸款提振市場的重要抓手。

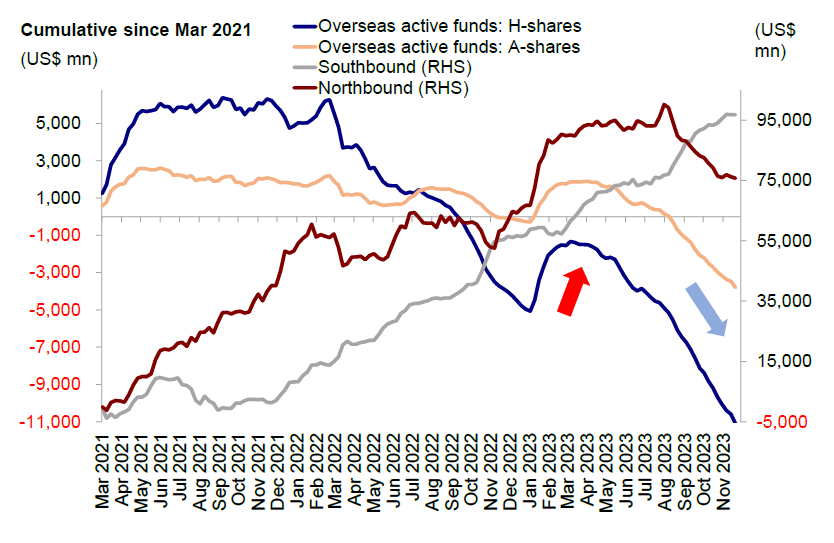

三、資金流向

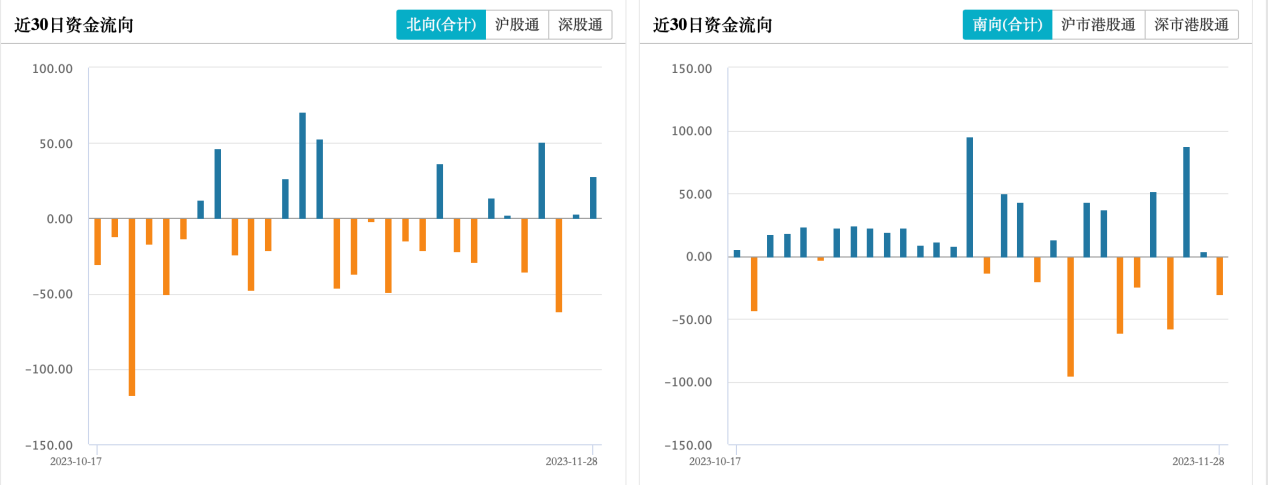

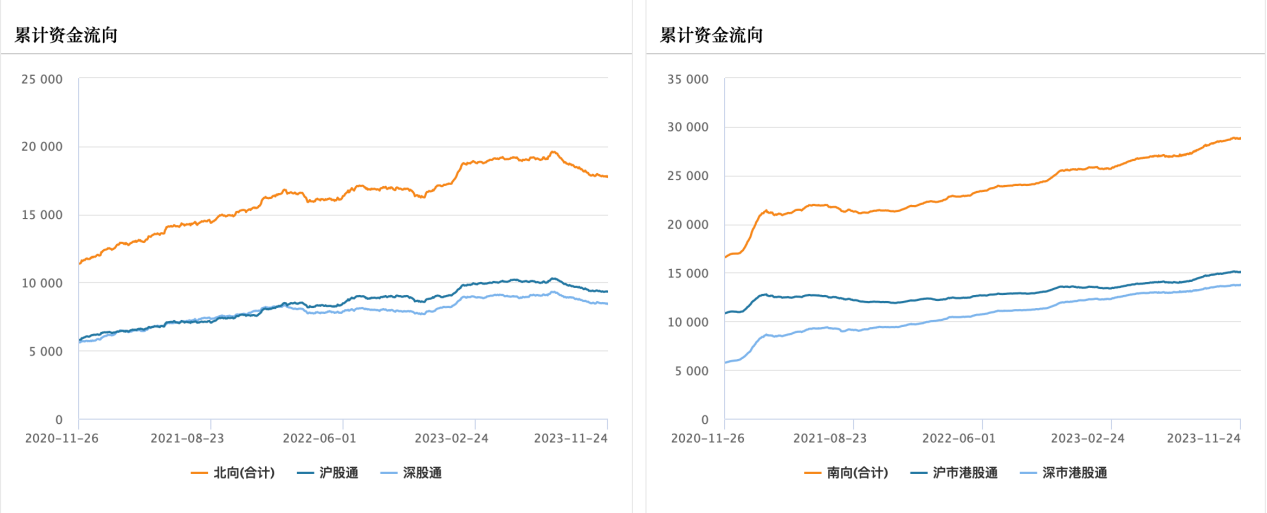

南北向資金上週均為淨流出。南向資金上週流出規模共4.06億元港幣。

EPFR數據顯示,海外主動型基金過去21週連續流出海外中資股市場。

四、總結

在聯準會停止升息、全球主要區域基金對中資股均已降至低配以及國內出台刺激政策的背景下,港股仍未見外資回流跡象,恆指依舊弱勢,結合歷史情況判斷基本面因素仍是主導資金走向的關鍵。在經濟數據依然偏弱的情況下,整體上港股依舊出於處於逐步築底的過程,大幅反彈有賴於對基本面改善的信心增強。目前各部門加槓桿意願偏弱,復甦進程緩慢,寬貨幣向寬信用傳導不良。扭轉頹勢的關鍵還在於財政和貨幣政策的持續發力以推動信用週期開啟,其中最主要的抓手可能還是樓市刺激和中央財政加槓桿,可以看到政府也朝著這個方向行進。拐點何時出現需要密切注意接下來基本面資料以及政策支援持續傳導和加碼的情況。