作者:Alice Kohn,Glassnode

編譯:達瓴智庫

最近幾週,隨著越來越多的以太坊驗證者自願離場,以太坊的驗證者人群的數量增長開始放緩,這同時降低了以太坊的開採速度。由於以太坊網路中的活動不斷增加,經由EIP-1559 協議所燃燒的以太坊數量也水漲船高,這使得以太坊的供應再度陷入通貨緊縮。

摘要

- 以太坊質押的趨勢變化日益顯著。自10 月以來,退出的驗證者數量不斷增加。這一變化與數位資產市場的看漲趨勢密切相關。

- 驗證者退出數量增加導致以太坊的每日開採量下降,而這一變化與質押pool 中的活躍以太坊的數量息息相關。

- 同時,由於人們對各類數位資產和穩定幣重新報以密切關注,我們不難發現當前的以太坊網路活動增加。這反映在透過EIP-1559 燃燒的Gas 費用增加引發了ETH 供應的通貨緊縮這一事實上。

毫無疑問,在過去一周中最重要的頭條新聞是幣安首席執行官CZ 的辭職。在先前的訴訟中,幣安與當局達成的最終和解金額為43 億美元,許多人將這一關鍵事件視為數位資產產業野蠻生長時代結束的標誌。

此公告發布後,BNB 的價格下跌了9.1%。然而,與先前的價格下跌相比,這一市場反應相對溫和——在今年稍早SEC 宣布他們將指控幣安的時候,BNB 創下了高達24% 的跌幅。

圖1: BNB 價格走勢

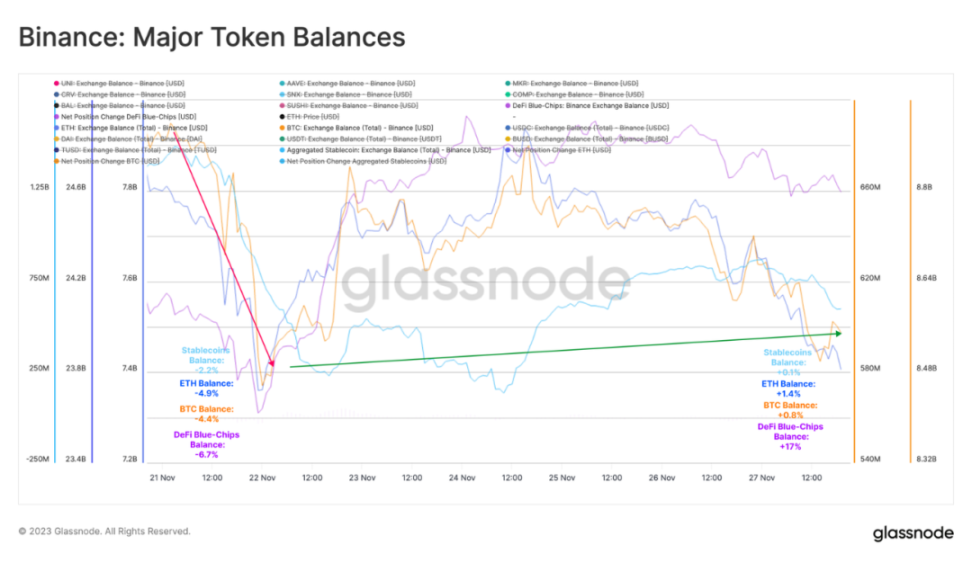

此消息發布後,幣安主要資產的提領活動增加。一系列DeFi「藍籌股」的總餘額在先前的24 小時內下降了6.7%,而比特幣、以太坊和穩定幣餘額分別下降了4.4%、4.9% 和2.2%。

然而,在CZ 辭職後的六天內,幣安的餘額出現復甦跡象——所有四類數位資產的流出均有所放緩,甚至恢復了淨流入。從很多方面來說,這都顯示了用戶對幣安平台的信任程度。也有人認為,考慮到幣安應能達成與未來三年美國監管機構監管的和解,用戶對交易平台的信心甚至可能重新得到提振。

圖2: 幣安主流資產近期餘額變化

驗證者退出

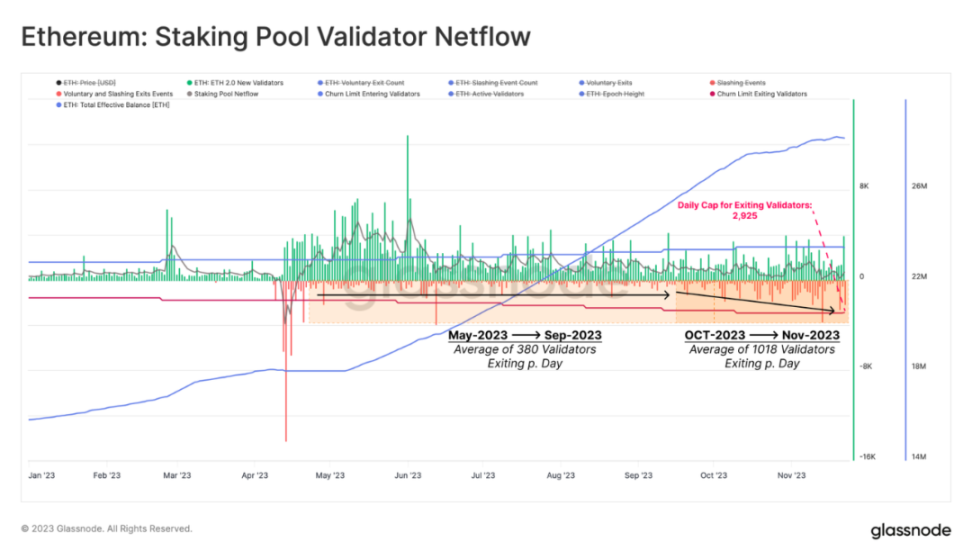

儘管沒有像幣安那樣成為頭條新聞,但是自今年10 月以來,以太坊質押pool 在經歷明顯的變化。現在,越來越多的驗證者正在退出質押。

隨著上海昇級中的「質押提現」機制的正式啟動,退出質押、變現收益的用戶數量大幅增長,同時質押提供者及其設備也迎來日趨激烈的大洗牌。在這段時間中,平均每天有319 名驗證者退出質押。

自10 月初以來,我們可以看到這種退出行為仍在增加,甚至達到平均每日有1,018 名驗證者退出的高峰。這一上漲趨勢與近期數位資產市場現貨價格的上漲趨勢一致。

圖3: 以太坊驗證者流量

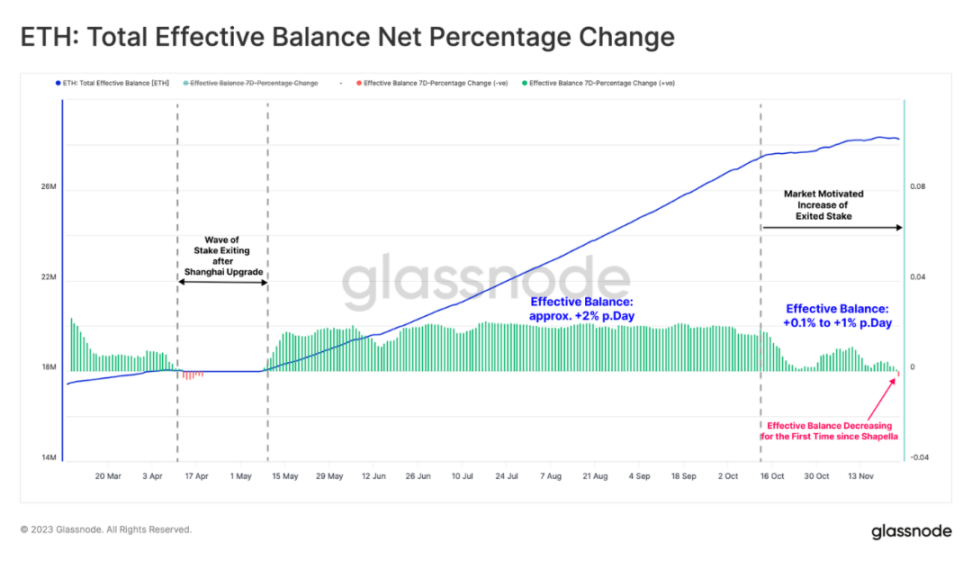

因此,代表積極參與權益證明共識的以太坊的總有效質押餘額增長放緩,目前該指標正在經歷上海昇級以來的首次下降。

質押pool 中總有效餘額的成長梯度自10 月中旬開始趨於平緩,其平均每天的成長速度為0.1% 至1%,較5 月以來的成長率減少一半以上。

圖5: 以太坊總有效餘額淨百分比的變化

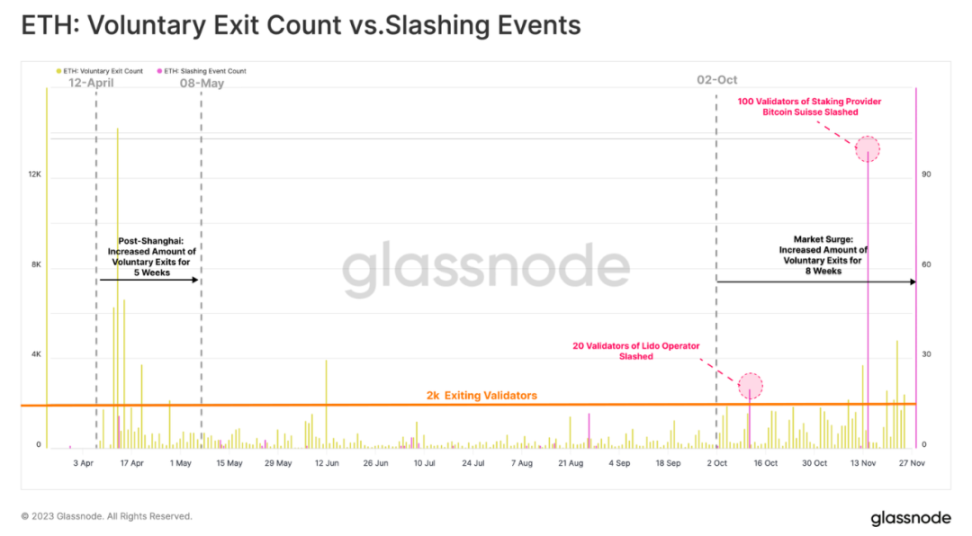

我們仔細考慮了這些退出的驗證者的情況,最後發現,他們大部分都是在過去八週「自願退出」的。 「自願退出」指的是驗證者自行選擇退出質押,這與從質押pool 中被「削減」不同——後者是對違反協議規則的驗證者的懲罰。

在相同的這一時段內,以太坊網路只出現過兩次「削除」事件,其中一件規模較大。這起事件牽涉到100 名新入場的驗證者,他們因為同時在兩個不同區塊上簽名而受到懲罰。

圖6: 以太坊網路中自願退出事件與「削除」事件對比

這些退出的驗證者可以根據其所屬的質押者類型進行進一步的分類。這種分類向我們揭示了一些有趣的現象:

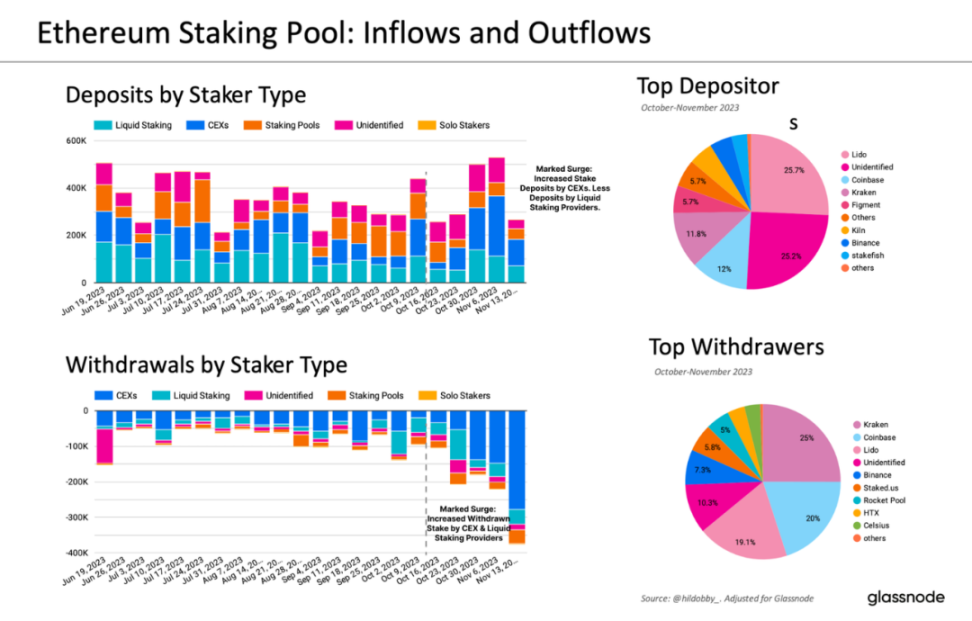

- 自10 月以來,中心化交易平台(CEX) 一直是質押提現主陣地,其中Kraken 和Coinbase 的資金流出量最大。

- 撤回的質押也出現了小幅上升,Lido 仍然是該領域最大的參與者。

有幾點可能會推動以上這幾種投資人的行為:

- 可能是受持續的監管壓力所迫,投資者選擇更改他們的質押配置,例如將質押的以太坊從CEX 轉移到流動性更高的質押提供者。

- 由於美國國債等更安全的資產的利率較當前的以太坊質押有更高的回報,因此能夠進入美國資本市場的投資者會更傾向於將資金投入前者而非後者。

- 投資者也可能會為持有的以太坊尋求更大的流動性,以應對即將到來的市場上漲趨勢,而不是繼續持有這些流動性較低的以太坊。

我們注意到,在出現質押提現的CEX 中,Kraken 和Coinbase 居於主要地位,而最高的高流動性質押供應商退出率則來自於Lido。但是我們必須指出的是,以Lido 為代表的這些實體同時也是以太坊質押的主要接受者,這顯示了這些大型機構良好的投資者黏性和它們在市場中的超然地位。

圖7: 以太坊質押:流入與流出

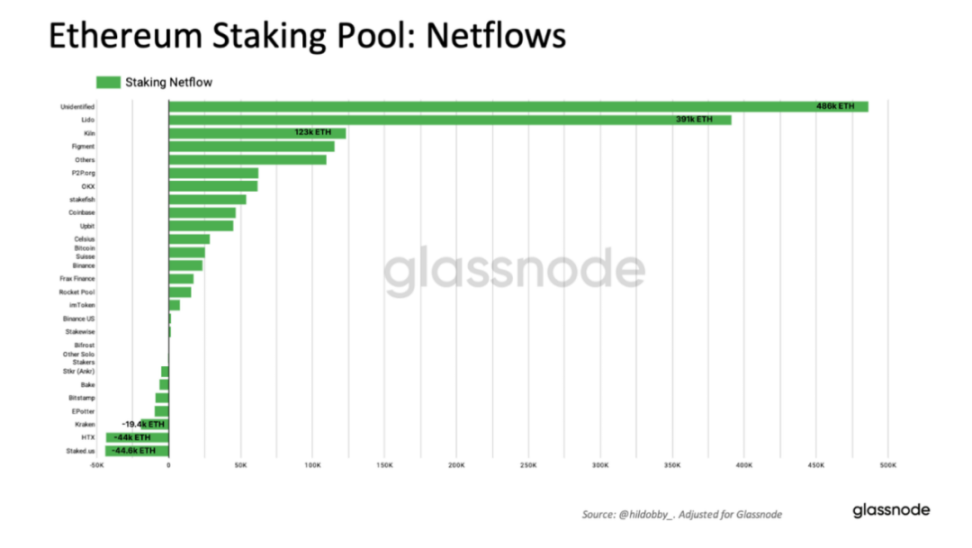

在淨變化量的基礎上,Lido 的主導地位越穩固,其總質押餘額增加了468,000 枚以太坊。在CEX 中,Coinbase 和幣安的質押餘額仍處於淨增加狀態,而Kraken 的質押餘額則減少了19,400 枚以太坊。在質押提供者中,HTX 和Staked.us 的質押餘額減少幅度最為顯著,均減少了超過44,000 枚以太坊。

圖8: 以太坊質押:淨流量

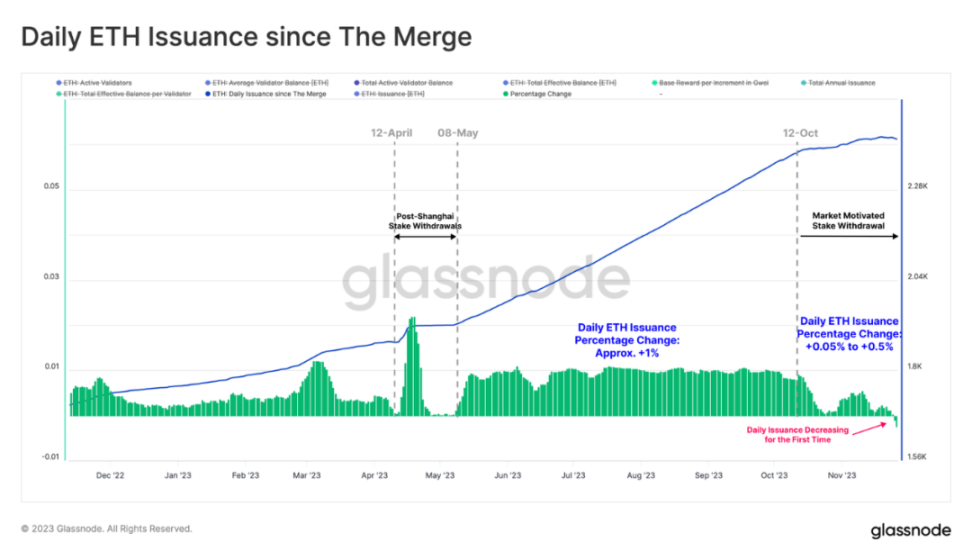

與我們觀察到的有效餘額減少一致的是,以太坊的開採量也相應減少——因為每日開採出的以太坊數量取決於活躍驗證者的數量,或質押pool 內的總有效餘額。

隨著驗證者的成長速度放緩甚至下降,每日以太坊的開採量也相應走低。在過去7 天裡,以太坊開採量的成長率每天下降0.5%。值得注意的是,這是開採量的成長率在近期首次下降。

圖9: 自合併以來的以太坊日開採量

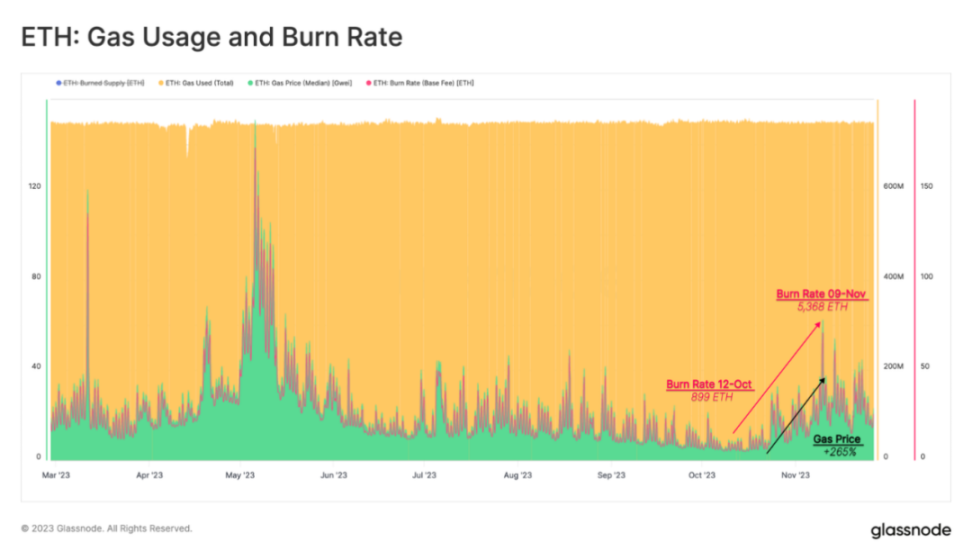

隨著以太坊的開採率下降,我們現在可以將注意力轉向另一個可作為研究補充的面向——燃燒率。隨著EIP-1559 協議所啟用的費用燃燒機制始於2021 年倫敦硬分叉,該部分內容涉及以太坊燃料部分的交易費用,它為以太坊供應隨著網絡使用量的增加而出現通貨緊縮這一現象奠定了理論基礎。

考慮到近期出現的gas 費用的上漲意味著以太坊網路上的交易需求不斷增長,那麼顯而易見,每日消耗的費用也隨之增加。在整個10 月份,網路中每天被燃燒掉的費用達到899 枚以太坊。而到了近一個月,目前累計已經有5,368 枚以太坊在全網交易中被燃燒掉作為燃料。

圖10: 以太坊:Gas 費用及燃燒率

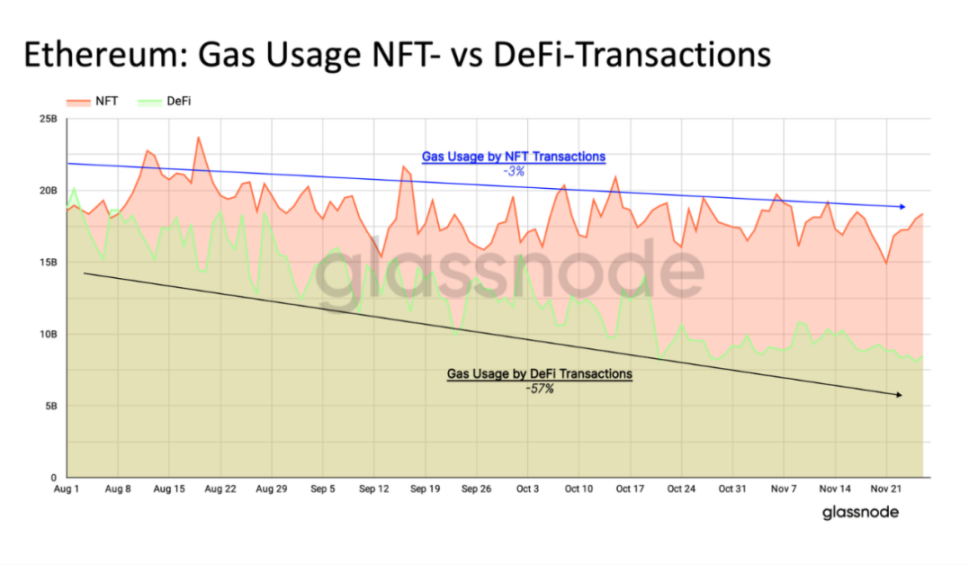

除此之外,我們還可以評估各種交易類型的Gas 使用情況的詳細帳目。這些指標使我們能夠識別那些主要導致供應消耗的行為。

透過研究歷史上對以太坊網路應用推動作用最大的兩個領域——NFT 和DeFi,我們可以明顯看出,這兩個領域中的交易行為在過去四個月中相對較少,相較此前分別下降了3% 和57%。我們對此的結論是,這兩個領域與以太坊網路的綁定強度正在減弱,而且它們對最近鏈上活動的激增貢獻甚微。

圖11: 以太坊:NFT 與DeFi 交易中的Gas 費用

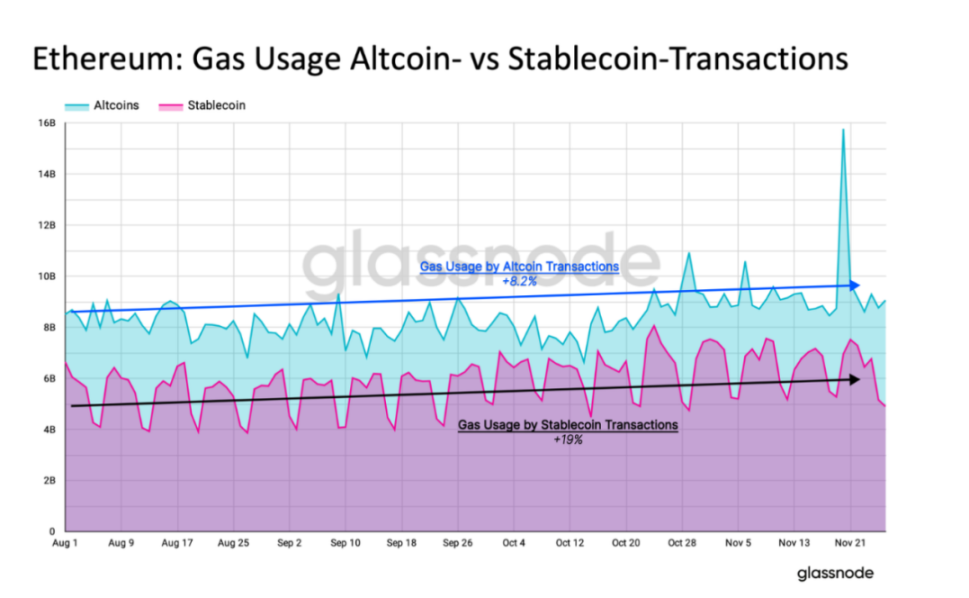

最近以太坊網路活動的激增應該主要歸因於數位資產和穩定幣的交易。在過去三個月,這些數位資產的Gas 量增加了8.2%,而穩定幣的Gas 量增加了19%。這表明,隨著對市場的信心增強,資本可能會轉向長尾資產。

圖12: 以太坊:其他數位資產交易與穩定幣交易的Gas 費用

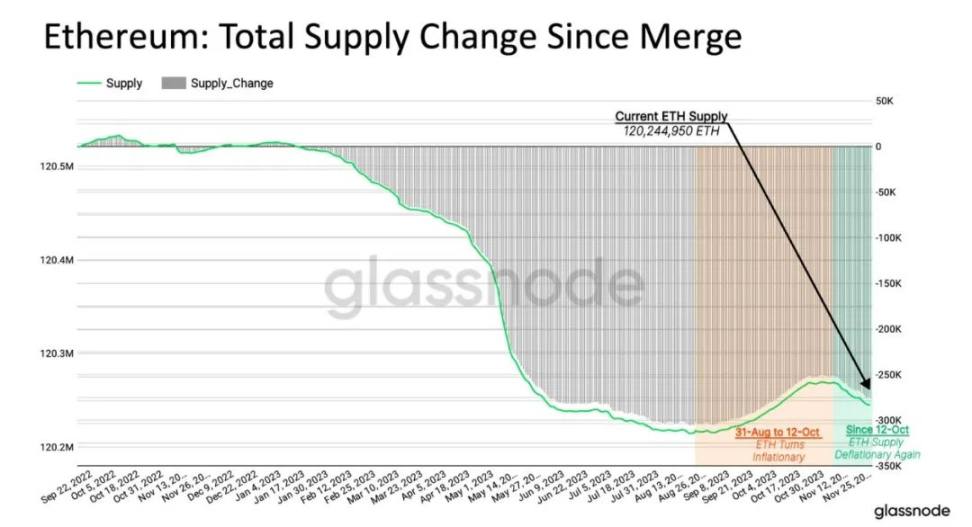

自從倫敦硬分叉以來,以太坊從淨通膨過渡到均衡繼而進入徹底的通縮狀態。值得注意的是,由於以太坊網路活動的減少,它在8 月至10 月期間經歷了短暫的淨通膨。

最近幾週,由於發行率下降和供應量增加,以太坊的總供應量再次出現淨通貨緊縮。

圖13: 以太坊:合併之後的市場總供應量

總結

最近幾週,隨著退出質押pool 的驗證者數量開始增加,以太坊質押動態發生了顯著變化。這導致目前以太坊的開採量增速放緩,以及自上海昇級以來質押餘額首度減少。

此外,最近以太坊網路活動出現的激增,特別是由其他數位資產轉移和穩定幣交易推動的網路活動,導致交易需求增加。這反過來又給Gas 價格帶來了上行壓力,導致透過EIP-1559 協議而燃燒的每日以太坊費用增加。

在這種背景下,我們能夠愈發清晰地看到,以太坊的網路情況、市場供應是和包括其他數位資產的交易情況,以及深度依賴於以太坊網路的諸如DeFi、NFT 等領域的活動狀況等外部因素相互作用的。由此可見,以太坊的通貨緊縮,其實是上述諸多因素疊加下的自然結果。