貝萊德BlackRock、ARK Invest和WisdomTree昨日提交了修改後的比特幣現貨ETF提案,並採納了現金創建模式(Cash Creation Method),這是美國證券交易委員會(SEC)偏好的贖回方式。這項變更標誌著業界的重要轉變,可能預示著關於實物贖回選項的討論將被推遲,這也是為了在聖誕假期前簡化操作流程的戰略舉措。無論是實物贖回模式或現金贖回模式,比特幣現貨ETF都持有比特幣作為其基礎資產,主要差異在於贖回過程。而SEC更傾向現金贖回模式,因為這樣只有發行人會處理比特幣,避免了未註冊的經紀商子公司處理比特幣的情況。

但現金贖回模式在比特幣ETF中涉及真實的現金流動,這可能會引發稅務責任,例如資本利得稅,因為它被視為實際的買賣活動。而實體贖回模式則是直接以比特幣交換ETF份額,不涉及現金的流入和流出,因此在稅務處理上更為簡便,可能避免了因現金交易而產生的稅務負擔。下面來講一下這兩種贖回模式:

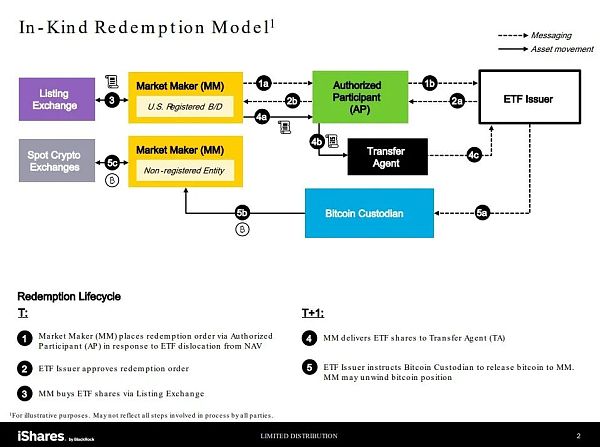

實物贖回模式

-

市場做市商(MM):市場中的流動性提供者。他們要么是註冊的美國證券經紀/交易商,受到證券交易監管,要么是未註冊的實體,沒有註冊監管機構。

-

授權參與者(AP):被授權創建和贖回ETF股份的金融機構,通常以大量的「創建單位」進行。

-

上市交易所:ETF股份交易的平台。

-

ETF發行人:管理ETF的公司。

-

轉讓代理:處理ETF股份轉讓的第三方。

-

比特幣託管人(例如Coinbase):保管ETF比特幣資產的實體。

-

現貨加密貨幣交易所:即時交付比特幣交易的地方。

交易日(T日)的流程:

市場做市商從授權參與者請求ETF股份的贖回,特別是當ETF的價格偏離其淨資產價值(NAV)時。 ETF發行人批准後,市場做市商取得股份以進行贖回。

在下一個工作日(T+1),他們交出這些股份,比特幣託管人向他們釋放比特幣,這些比特幣可以在現貨市場上出售。這種模式有助於維持ETF價格與比特幣市場價值的一致性。

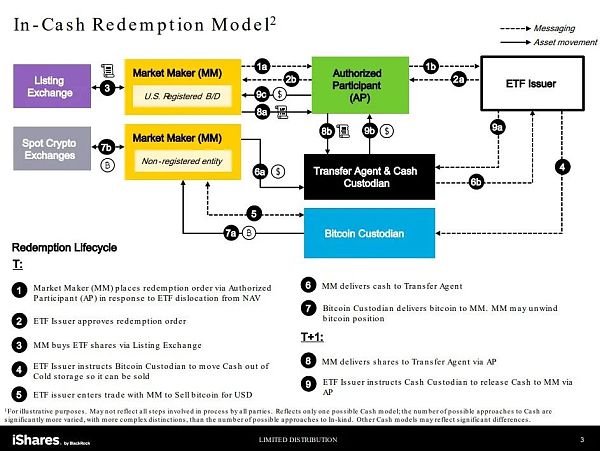

現金贖回模式

-

贖回訂單提交:無論是否註冊,市場做市商向授權參與者提交以低於淨資產價值的價格贖回ETF份額的訂單,目的是進行套利。

-

訂單批准:ETF發行方批准贖回請求。

-

購買ETF份額:市場做市商透過上市交易所購買份額。

-

現金移動指示:ETF發行方指示比特幣託管人從冷儲備準備用於出售的現金。

-

與ETF發行方交易:發行方直接與市場做市商使用比特幣換取美元。

-

現金交付轉讓代理:市場做市商將現金交付轉讓代理。

-

比特幣交付:託管人將比特幣給市場做市商,後者可能出售以獲得套利利潤。

-

份額交付與現金釋放(隔天):市場做市商將份額交給轉讓代理,發行方向他們釋放現金,完成整個過程。

而這次美國證券交易委員會(SEC)更傾向於現金贖回模式的原因可能還包括以下幾點:首先,現金贖回模式在操作上更為簡便,使得監管過程更加直接和透明,便於監管機構進行有效監控和審計。其次,這種模式可以降低因大規模贖回或購買活動而直接影響比特幣市場價格的風險,進而減少市場操縱的可能性。此外,現金贖回模式有助於更好地管理流動性風險,尤其是在市場波動性較大時,能夠提供更大的靈活性和穩定性。最後,SEC考慮到保護投資者的利益,認為現金贖回模式能夠更有效地保護投資者免受底層資產價格波動的直接影響,特別是在高波動性的加密貨幣市場中。