作者:Sami Kassab;Salvador Gala

編譯:深潮TechFlow

近期,Messari和Escape Velocity(EV3)共同發布了一份名為《State of DePIN 2023》的研究報告,細緻且全面了闡述了當前DePIn賽道的現狀、應用、供需情況、技術變更和地區之間的發展差異。

由於原報告以PDF呈現且英文內容較長,且其中的每一張圖都有極高的信息密度,深潮TechFlow對該報告進行了編譯,對原報告中的關鍵圖表、內容和觀點進行了一定的處理,並以更可讀的形式進行呈現和解讀。

以下是原報告內容。

DePIN 的定義、現況與產業格局

DePIN = 分散式實體基礎設施網絡,使用加密激勵機制高效協調關鍵基礎設施的建設和運作。

一般意義上DePIN可以由下列零件組成:

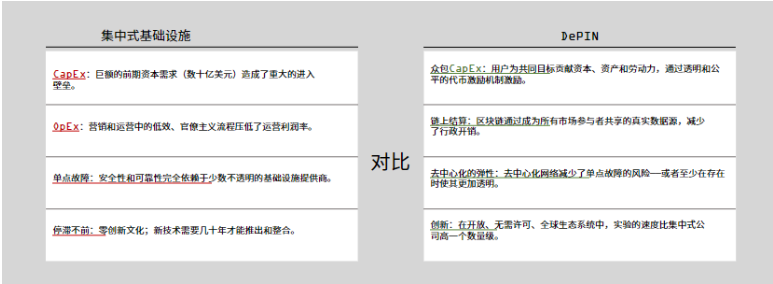

DePIN可以比集中式基礎設施更有效率、更有彈性和性能更好,是擴展全球基礎設施的優先考慮的方式

DePIN與傳統中心化基礎設定的比較如下所示

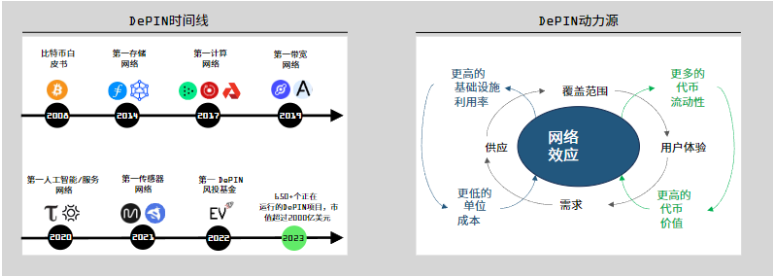

DePIN的成長飛輪= 基礎設施網路隨著規模的擴大而變得更強大。

DePIN的飛輪足以在未來十年內為全球GDP增加+10兆美元,並在之後的十年內增加+100兆美元

DePIN賦予並激勵公民改善周圍的公共基礎設施的權利。

在一個不可信的機構和無能的官僚主義者的世界中,DePIN將財富和權力重新交還給公民和社區

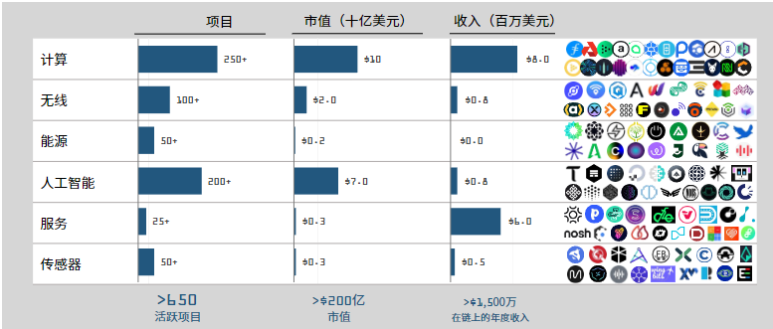

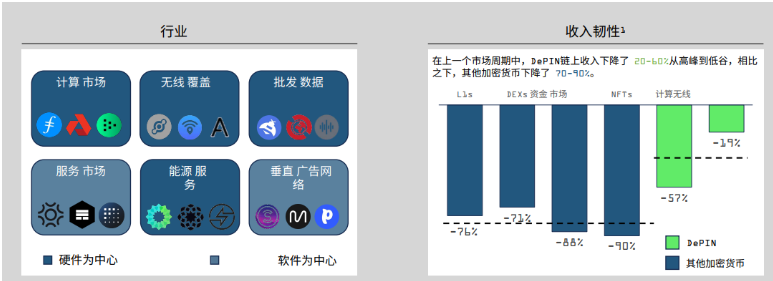

我們將DePIN分為六個類別,每個類別都顛覆了一個價值超過1兆美元的產業。

RWAs(現實世界資產)和區塊鏈基礎設施網路(預言機和RPC)是DePIN的相關領域,但不在本報告的範圍內。

加密貨幣中的聰明錢正在對DePIN賽道進行數十次的下注,風投基金也進行了大手筆的融資。

DePIN基礎設施的優勝者開始嶄露頭角,Solana處於領先地位。

Solana的整合基礎設施和以性能為重點的開發者社群正在吸引各個階段的DePIN

DePIN 的需求、收入和典型用例

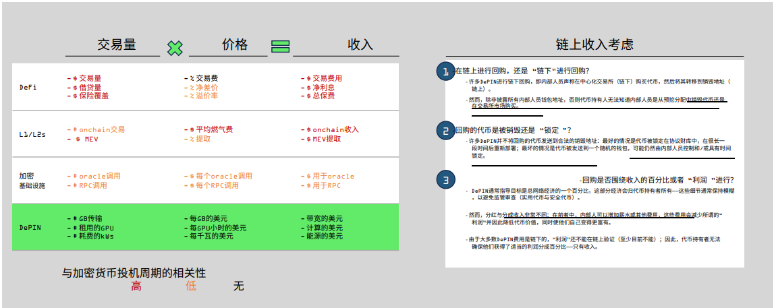

DePIN依賴於鏈上驗證和/或結算,以向願意為其付費的消費者、開發者和代理商提供關鍵的網路資源。

DePIN的北極星=由實用性驅動的收入— 而不是投機。

Onchain收入意味著用戶以購買和鎖定/銷毀代幣的方式來交換產品/服務/商品。

DePIN在六個核心商業模式中產生了超過1500萬美元的年化鏈上收入。

在上一個週期中,DePIN的收入狀況證明其是所有賽道中鏈上收入中最有韌性的那一撥。

最大的DePIN正在轉變為具有多樣化用例的平台。

這些都不是一夕之間的成功:平台化往往是在全球去中心化網路擴展的第5到第10年發生的。

以下是6條DePIN賽道中用例的具體情況:

計算市場

計算市場是最古老且最成功的DePIN商業模式。

儲存網路需要更多的需求,計算網路需要更多的供應, 以及檢索網路需要密度來與web2競爭。

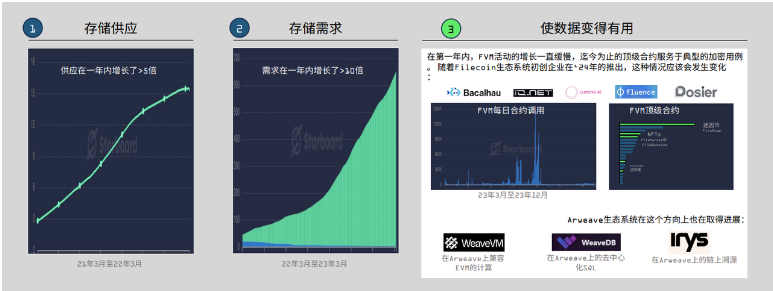

資料儲存看起來像是加密技術的一個明顯用例但發展一直較慢。

到目前為止,對去中心化儲存網路最好的客戶一直是其他加密網路。

儲存的最終遊戲始終是關於數據計算。

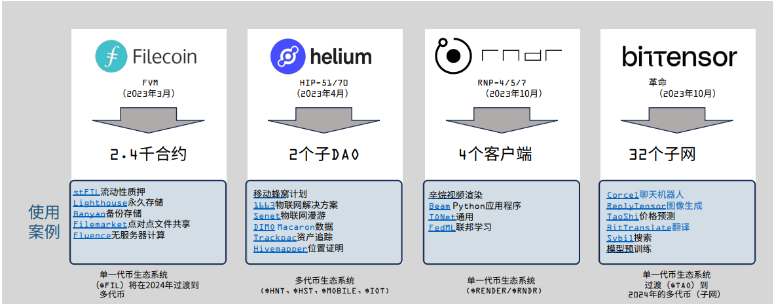

Filecoin的主計劃第三階段在23年第一季開始, Filecoin虛擬機(FVM)同步推出。

與大多數DePINs不同,GPU雲端服務受供應限製而非需求限制。

然而,在GPU雲端服務中的價格競爭可能比我們之前見過的任何競爭都要快。

(註:圖中LLM定價的計價單位中,令牌應理解為Token)

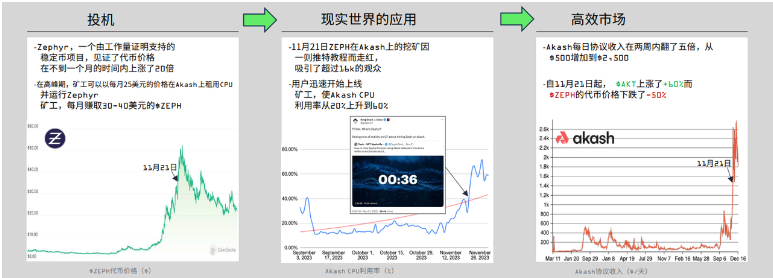

CPU雲端服務正成為加密領域動物精神的出口。

對工作量證明區塊鏈的投機導致了從投機者到套利者和DePIN代幣持有者的財富轉移。

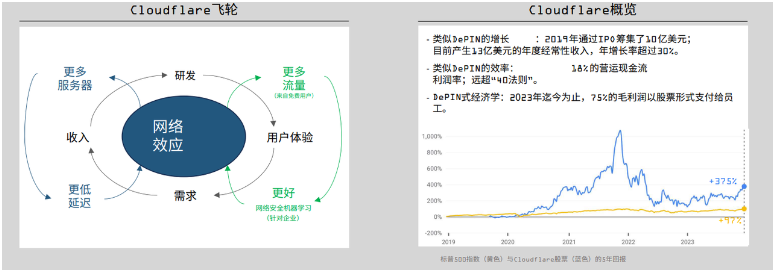

去中心化CDN面臨激烈競爭: Cloudflare已經擁有類似DePIN的飛輪效應。

Cloudflare透過其免費CDN 服務受益於類似DePIN的飛輪效應,該服務支援全球20%的網站。

檢索是去中心化最困難的部分,但早期跡象顯示出希望。

2023年初的結果證明,去中心化的CDN有潛力匹配甚至超越web2的性能。

(註:Filecoin的土星應為其項目名稱Saturn)

無線覆蓋

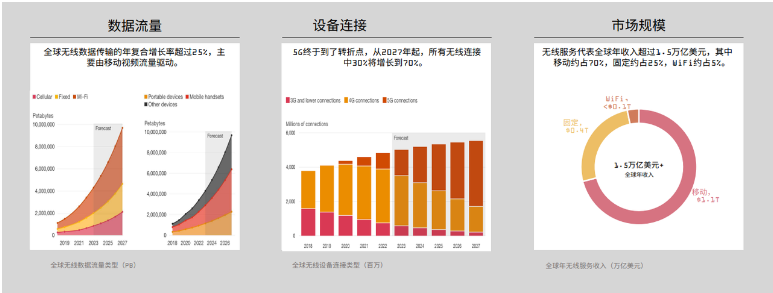

在全球經濟中,無線服務的市場比計算市場還要大。

在過去25年裡,全球數據傳輸的複合年增長率為30-35%,且沒有放緩的跡象。

DeWi的每個垂直領域都有不同的基本經濟驅動因素。

行動市場是最大的市場迄今為止(以美元計算),但固定網路和WiFi在使用量上是最大的(以GB和用戶計算)。

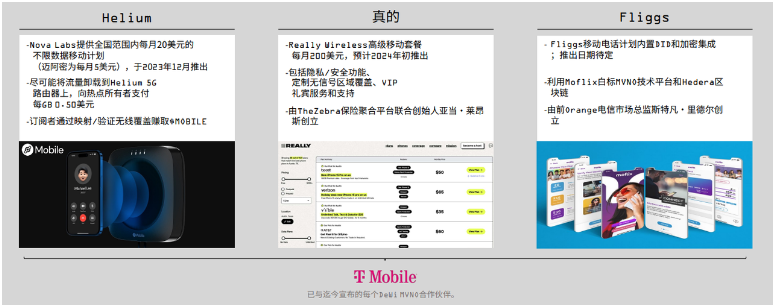

加密MVNO(虛擬電信業者)利用代幣根本性改善傳統無線經濟學。

MVNO取得和管理客戶關係同時支付傳統電信業者(MNO)批發網路接取費。

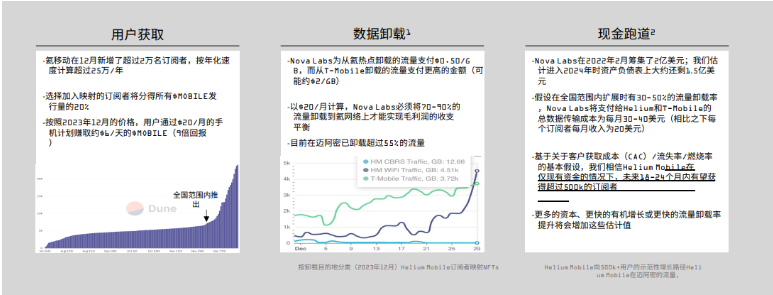

Helium Mobile的早期勢頭顯示有通往數百萬用戶的路徑。

問題是:Helium能否在資金耗盡前開始獲利? ……我們認為答案是肯定的。

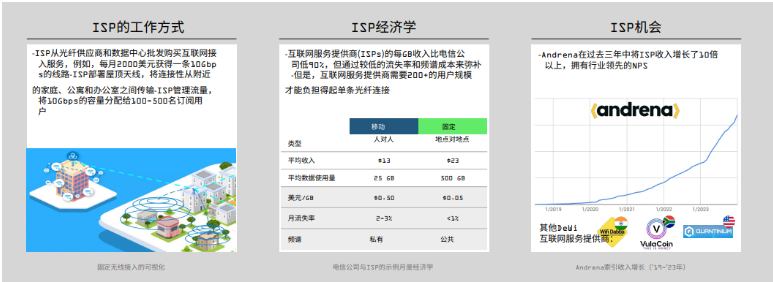

行動網路連接人與人, 固定網路連線地點與地點。

美國的ISP(網路服務供應商)數量將在未來五年內從3千增長到超過1.5萬,全球機會更是巨大。

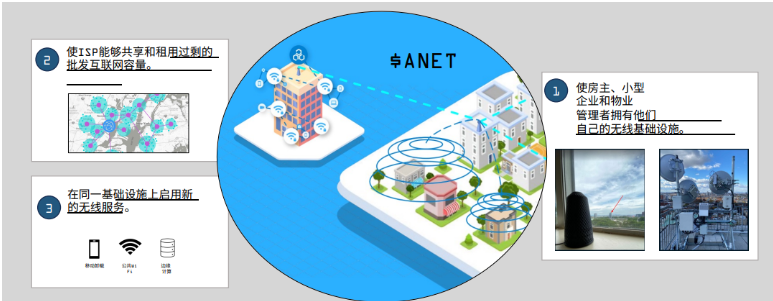

固定網路可能是DeWi中最雄心勃勃的計劃。

Andrena的測試網將使消費者和中小企業能夠成為微型網路服務供應商擁有最後一公里的網路基礎設施。

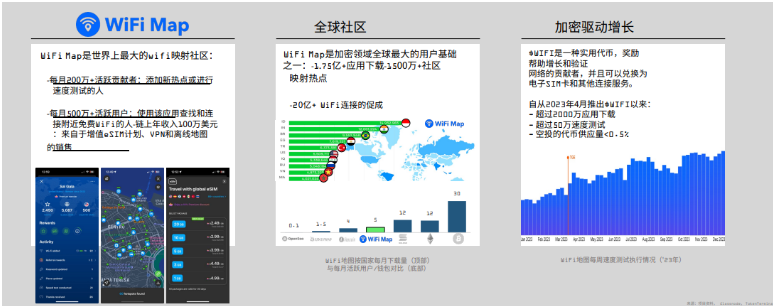

憑藉數十億的日活躍用戶,WiFi是地球上使用最廣泛的連線協定。

在2023年,WiFi Map向全球190個國家的225k最活躍的貢獻者空投了$WIFI代幣。

批發資料(Wholesale Data)

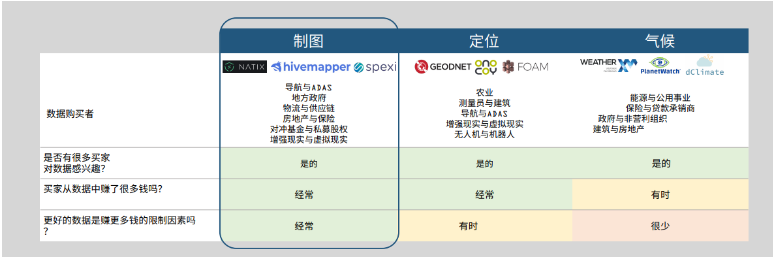

數據銷售可以採取許多不同的形式,有些比其他的更有價值。

數據最有價值的時候是:

1)有很多買家需要它

2)這些買家從中賺了大量的錢,

3)更好的數據是他們賺取更多錢的限制因素。

製圖映射無疑是全球加密協調最有力的現實世界例子。

Hivemapper社群在2023年的供應、需求和驗證方面的進展,比大多數網路在3-5年內的進展都要大。

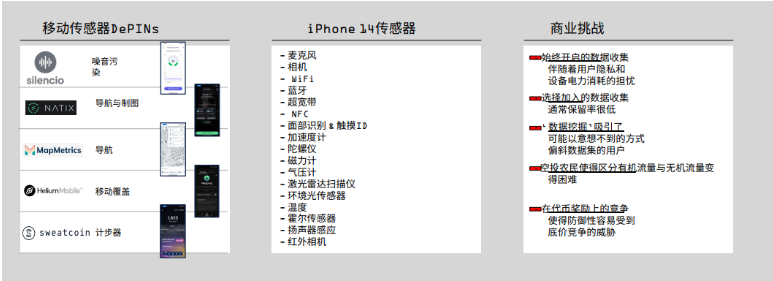

DePINs開始觸及移動感測器的潛能。

行動電話是非常強大的感應設備…但是行動數據作為一項業務面臨著幾個挑戰,見下圖具體解釋:

資料蒐集和隱私矛盾

留存率低

資料蒐集精度問題

高價值流量存疑

代幣獎勵未必合理

AI x 加密貨幣為DePIN感測器/數據網路創造了一條替代的出路。

網路可以透過智慧挖掘或計算超過數據市場來貨幣化有價值的數據集,而不是在上游競爭。

服務市場

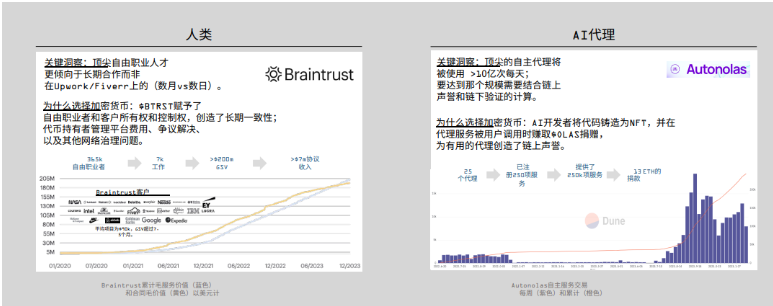

水平服務市場利用加密激勵措施來吸引世界頂尖人才。

無論是基於人還是基於代理, 優秀的服務市場:

1)吸引& 保留最好的人才,

2)有效匹配供需。

垂直服務市場正在顛覆web2的零工經濟。

Uber/Doordash等公司是建立在從本地經濟中永久提取經濟效益的基礎上的;web3通過將所有權和控制權還給本地運營商來改寫劇本。

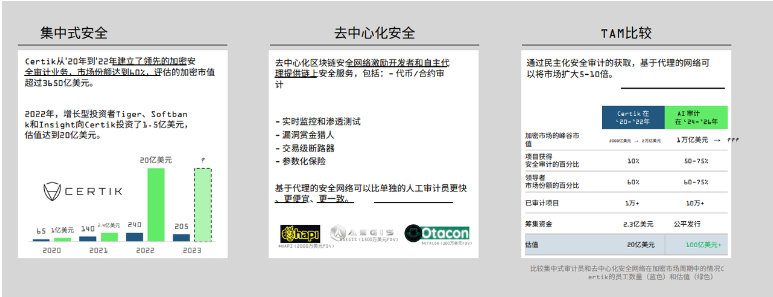

鏈上安全服務將在’24-’25年成為最明顯的贏家。

在上一個加密週期中, Certik為一個價值超過100億美元的鏈上安全服務市場奠定了藍圖。

(TAM指最大可觸及的市場規模)

垂直廣告

垂直廣告網路將資料的所有權和控制權還給使用者。

優秀的廣告網路結合了:

1) 病毒式用戶獲取,

2) 專有的、情境相關的資料流,

3) 大型終端市場。

能源

去中心化能源供應鏈可能證明是DePIN迄今為止最艱難的挑戰。

能源產業的監管開銷使得實驗變得緩慢/困難/昂貴……但最艱難的挑戰吸引了最堅韌的企業家。

DePIN 的供給,代幣經濟和激勵模式

DePINs利用加密激勵措施來協調資本、設備和勞動力,以擴大全球關鍵基礎設施的規模。

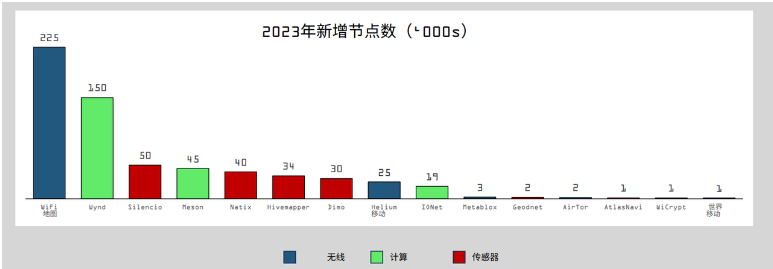

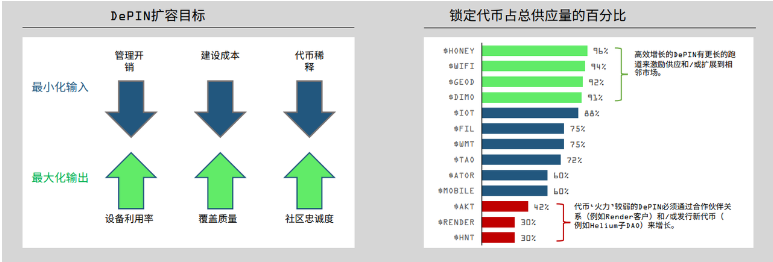

DePINs在2023年新增了60萬+節點,涵蓋無線、運算和感測器網路。

除了下圖顯示的這些, 數十個新興的DePINs 今年新增了100-500個節點並且正在迅速擴展至2024年。

DePINs在擴大供應方面變得更加有效率。

新世代的DePIN更注重資本效率——有時這是以犧牲去中心化為代價的。

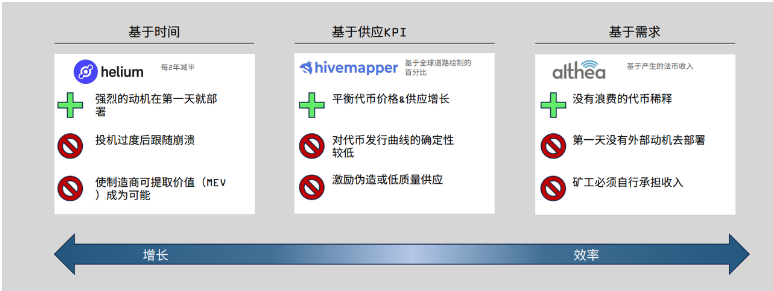

我們已經看到了3種代幣發行方式:基於時間、基於供應K PI和基於需求。

大多數DePINs 結合了三種策略,在不同時間為不同代幣使用不同的發行計劃。

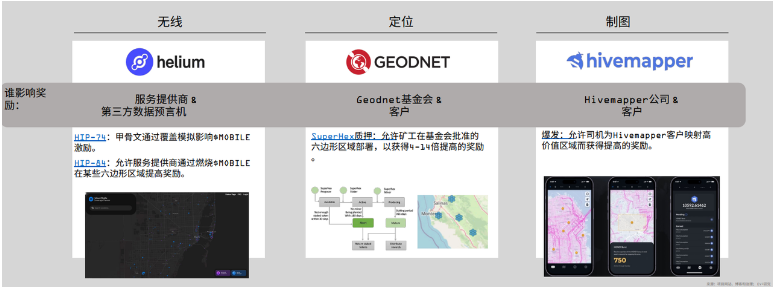

硬體DePINs運作良好的是:針對性的挖礦獎勵爆發/ 提升。

資本需求較高的DePINs受益於使用鏈下數據&決策來激勵高價值部署。

軟體DePINs運作良好的面向: 可能會變成代幣的點數或積分。

領先的基於軟體的DePINs在實際推出代幣之前,已擴展到數萬甚至數十萬活躍用戶。

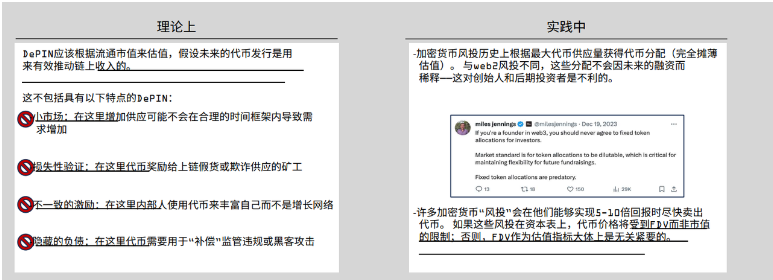

對DePIN投資者來說效果很好的是: 區分市值和FDV。

最優秀的網路將主要在流通市場的市值上進行交易,而低品質網路的上漲空間將被FDV所限制。

展望未來:2024 年DePIN 與其他加密賽道的融合

到2024年,我們將看到DePIN開始更深入實驗包括ZK、迷因幣、鏈上AI和鏈上游戲在內的新型加密基礎組件。

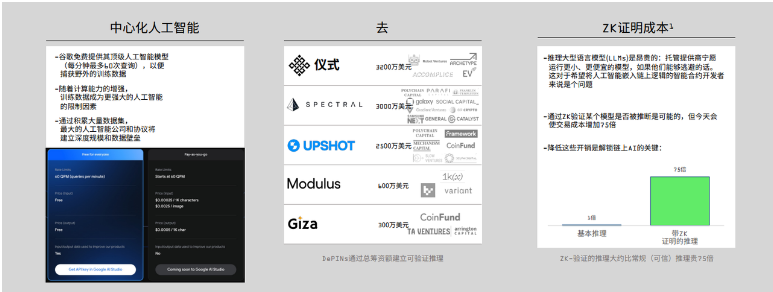

DePIN x 人工智慧

ZK-可驗證的GPU雲端運算預計在1-2年內實現鏈上推理經濟,中心化服務供應商將無法提供服務。

DePIN x Meme

不管你喜不喜歡,迷因幣正在成為推動DePIN大規模採用的真正催化劑。

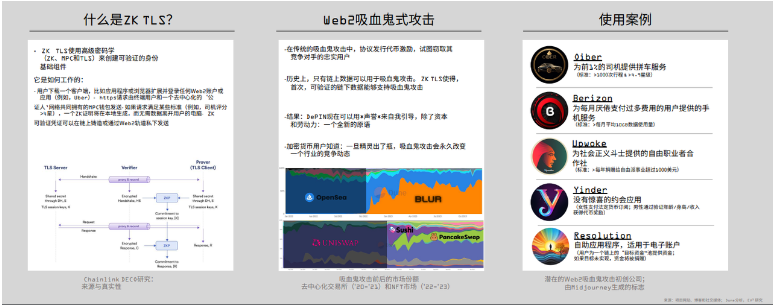

DePIN x ZK

Web3對Web2的吸血鬼式攻擊將成為下一個淘金熱.

隨著開發者們在新興的高性能ZK基礎設施上,創建與最受歡迎的Web2應用程式相對應的、用戶一致的克隆版本是有機會的

這些基礎設施是由以下項目建構的:

DePIN x 遊戲

隨著越來越多的DePIN活動轉移到鏈上,現實世界基礎設施與鏈上遊戲的設計空間將比任何人預期的都要快速成長。

DePIN x 隱私

ATOR將在2024年分叉Tor網絡,旨在創建一個可擴展的、 高效能的生態系統,供注重隱私的開發者建構應用。

DePIN x 亞洲

DePIN是一個全球性運動:亞洲的DePIN生態系統正在爆炸性成長

我們預計多個前10名的DePIN 將在’24-’25年來自亞洲

一些值得注意的亞洲機構如:FutureMoney、HashGlobal、Hashkey和分散式資本等。