作者:Carol,PANews

2023年,以太坊有兩條主要故事線。

第一條線與流動性質押有關。 4月,以太坊完成上海昇級,正式開放質押提款,進入「利率調控」時代。但與早前市場擔心的情況相反,以太坊升級後不僅沒有造成大規模拋壓,反而隨著幣價的上漲吸引了更多存款,LSD成為最紅火的DeFi賽道。

第二條線與Layer2(下文簡稱L2)有關。 Arbitrum的空投不僅又續寫了“造富神話”,還拉高了其他L2空投的預期。另外,隨著Base的一炮而紅和坎昆升級的臨近,模組化、平行EVM、資料可用性(DA)、去中心化排序器等技術關鍵字正變得隨處可見。 L2快速發展,OP等代表資產的價格快速上漲,這些都讓L2成為2024年最受期待的領域。

PANews 旗下數據新聞專欄PAData分析了2023年流動性質押和L2的數據,以此對以太坊的發展做出回顧與展望:

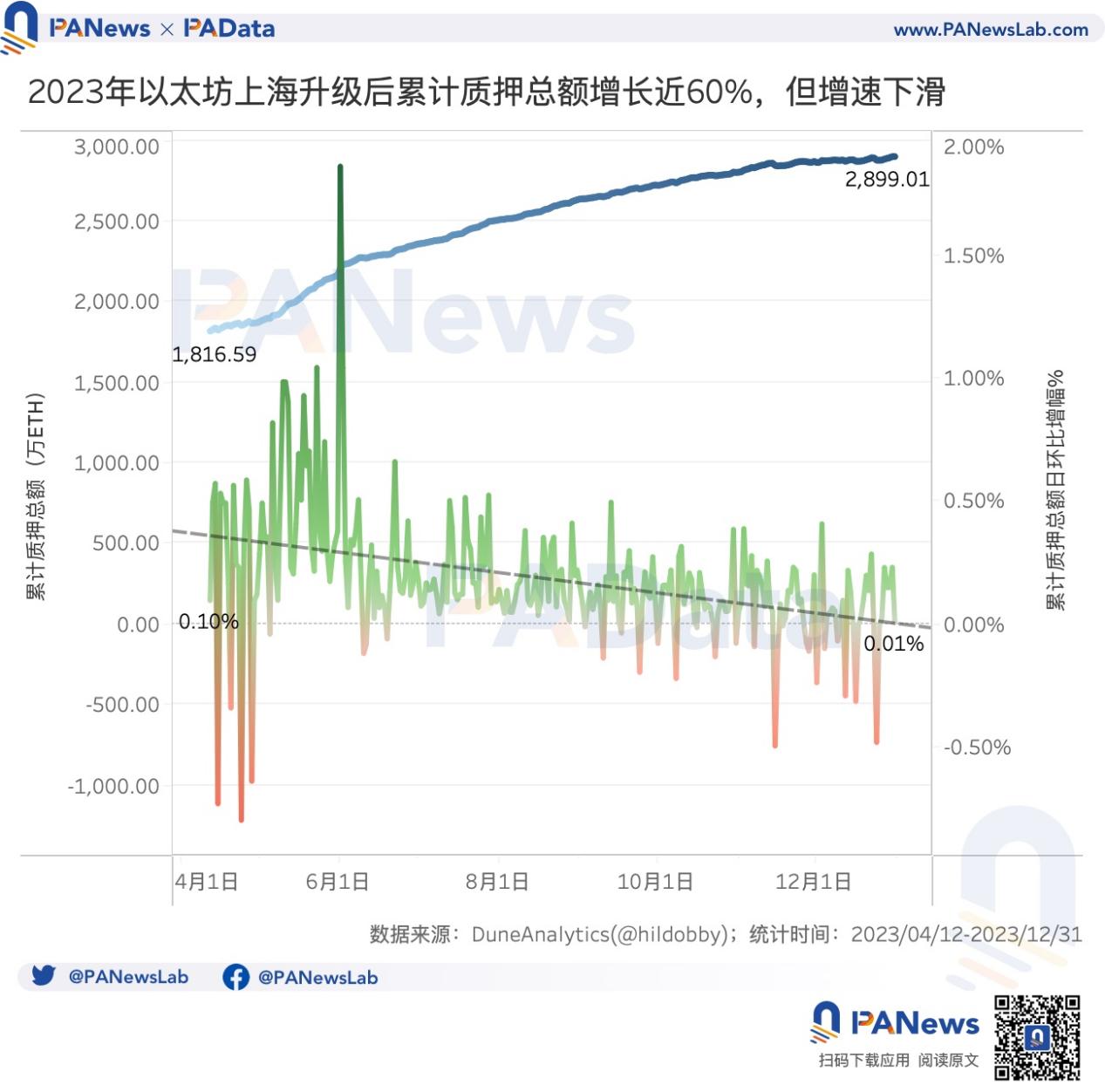

- 上海昇級後至年末,以太幣存款總額約1730.61萬ETH,贖回總額約811.35萬ETH。累計質押總額增量1082.42萬ETH,漲幅約60%,但質押增速快速下降。這意味著,人們已經不再像過去那樣熱衷於質押存款了。

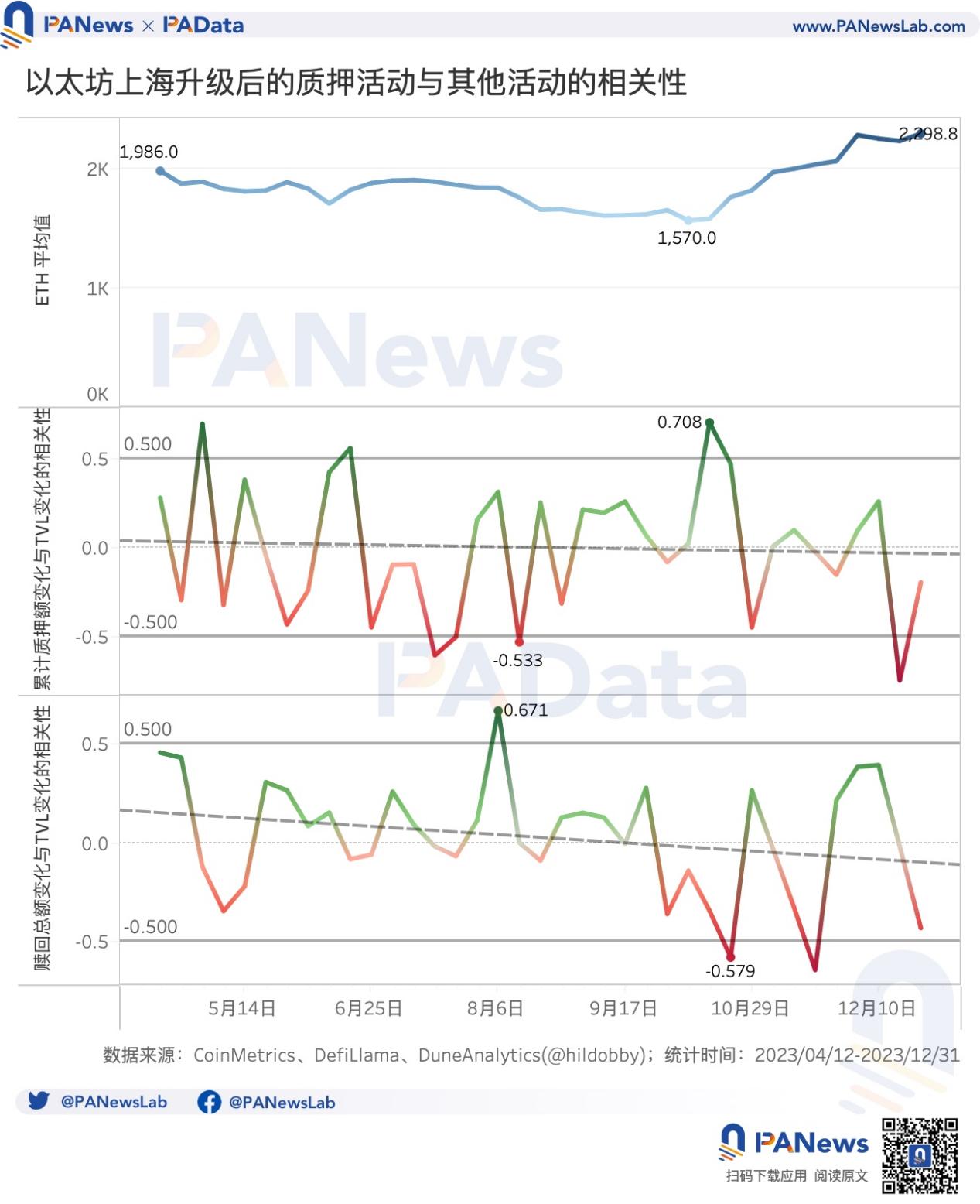

- 以太坊的質押存款是否會擠壓其他DeFi活動?相關性分析結果顯示,在小週期內,當價格明確下探時,更多資金從DeFi流向了質押存款,以太坊質押活動可能發生「虹吸」作用;當價格明確上行時,資金同時從質押活動和DeFi活動中流出,不存在反向「虹吸」。

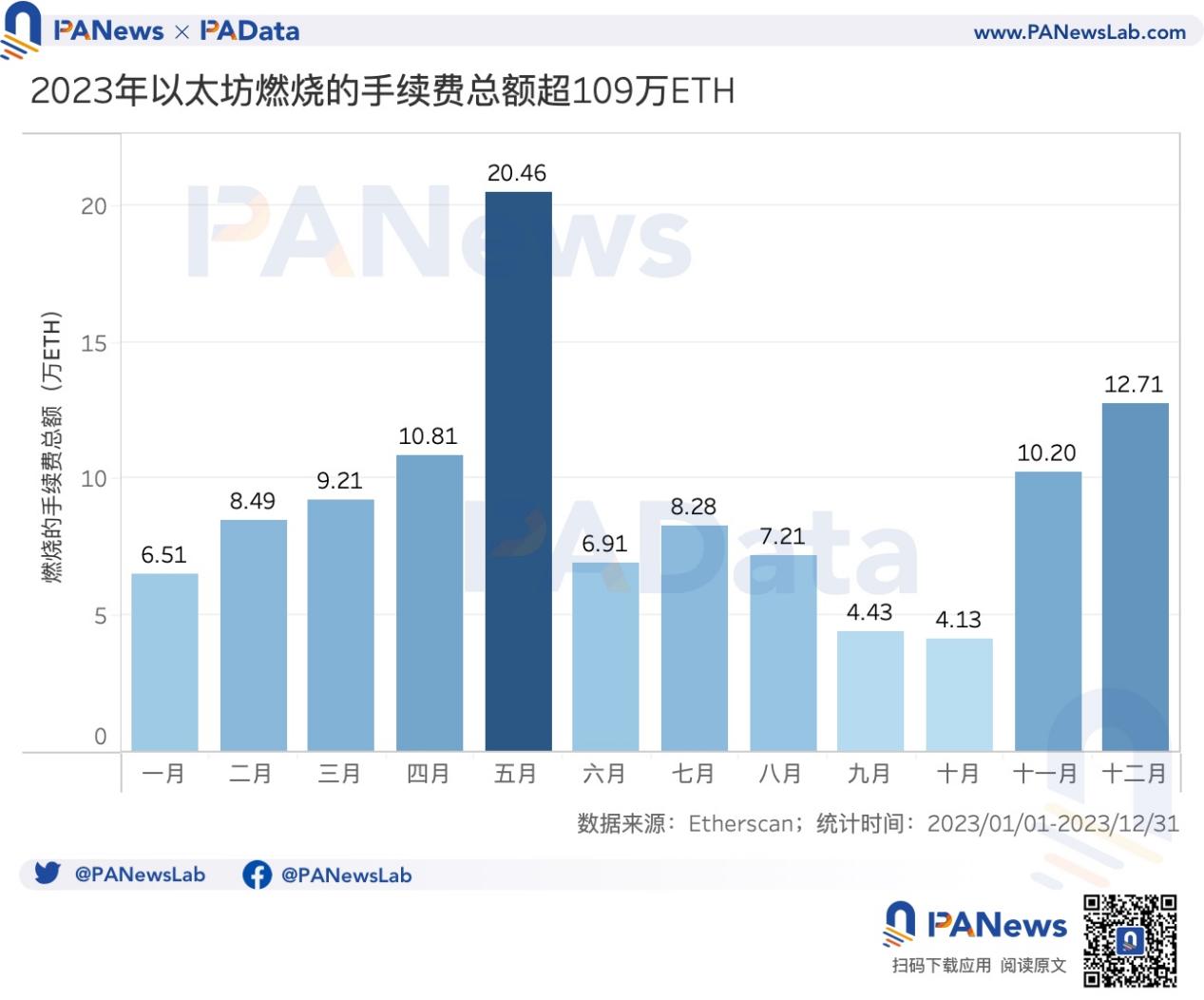

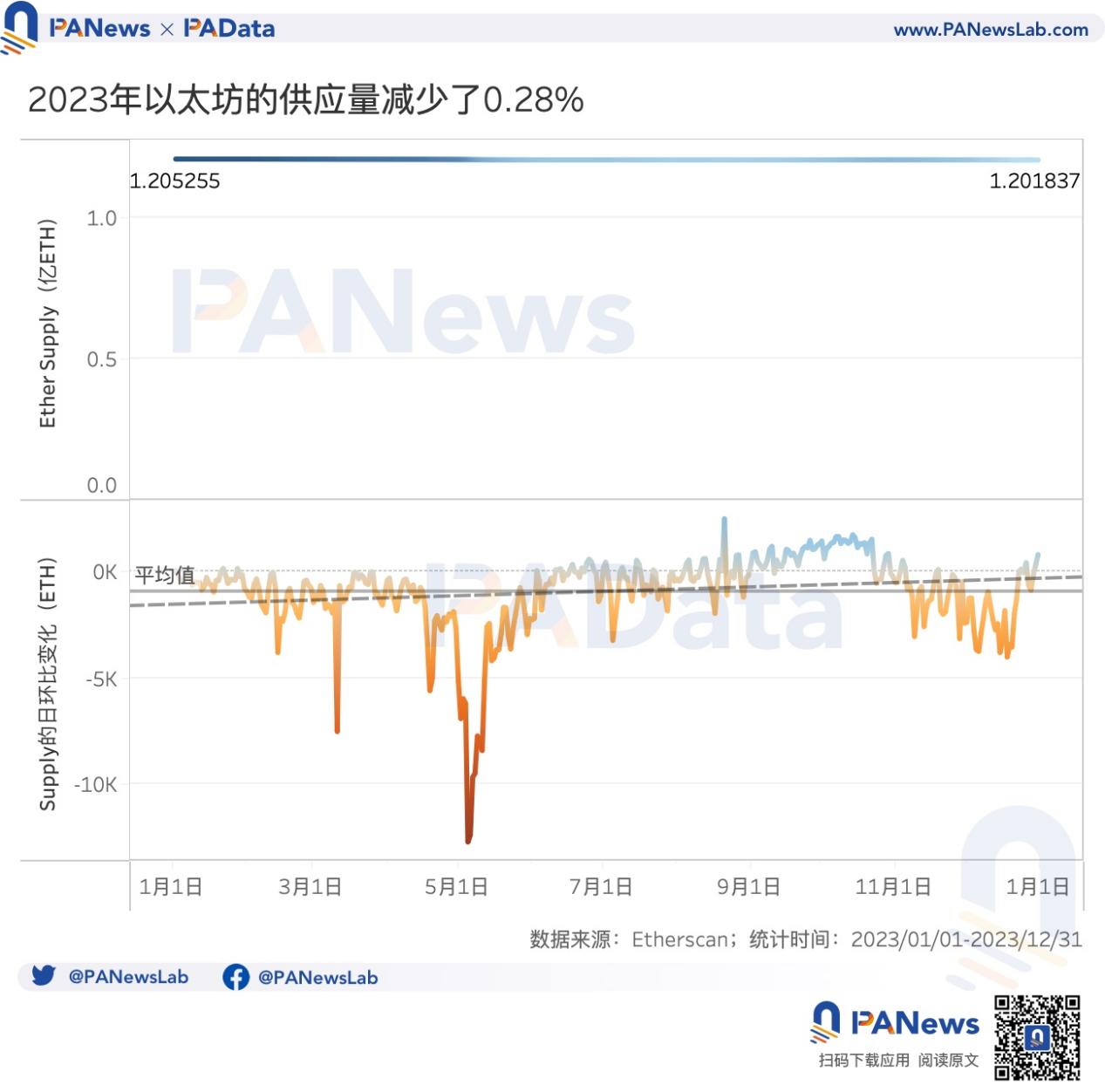

- 2023年,以太坊累計燃燒的手續費總額約為109.35萬ETH。供應量減少了約34.18萬ETH,降幅約0.28%。 ETH整體實現小幅通貨緊縮,但通貨緊縮的幅度和趨勢都不顯著。

- 34條L2的基本情況來看,各有11條採用了Optimistic Rollup和ZK Rollup。且大部分都處於技術的早期階段,17條都處於僅實現狀態提交功能的STAGE 0階段。包括熱門的OP Mainnet、Base、zkSync Era、Starknet等。

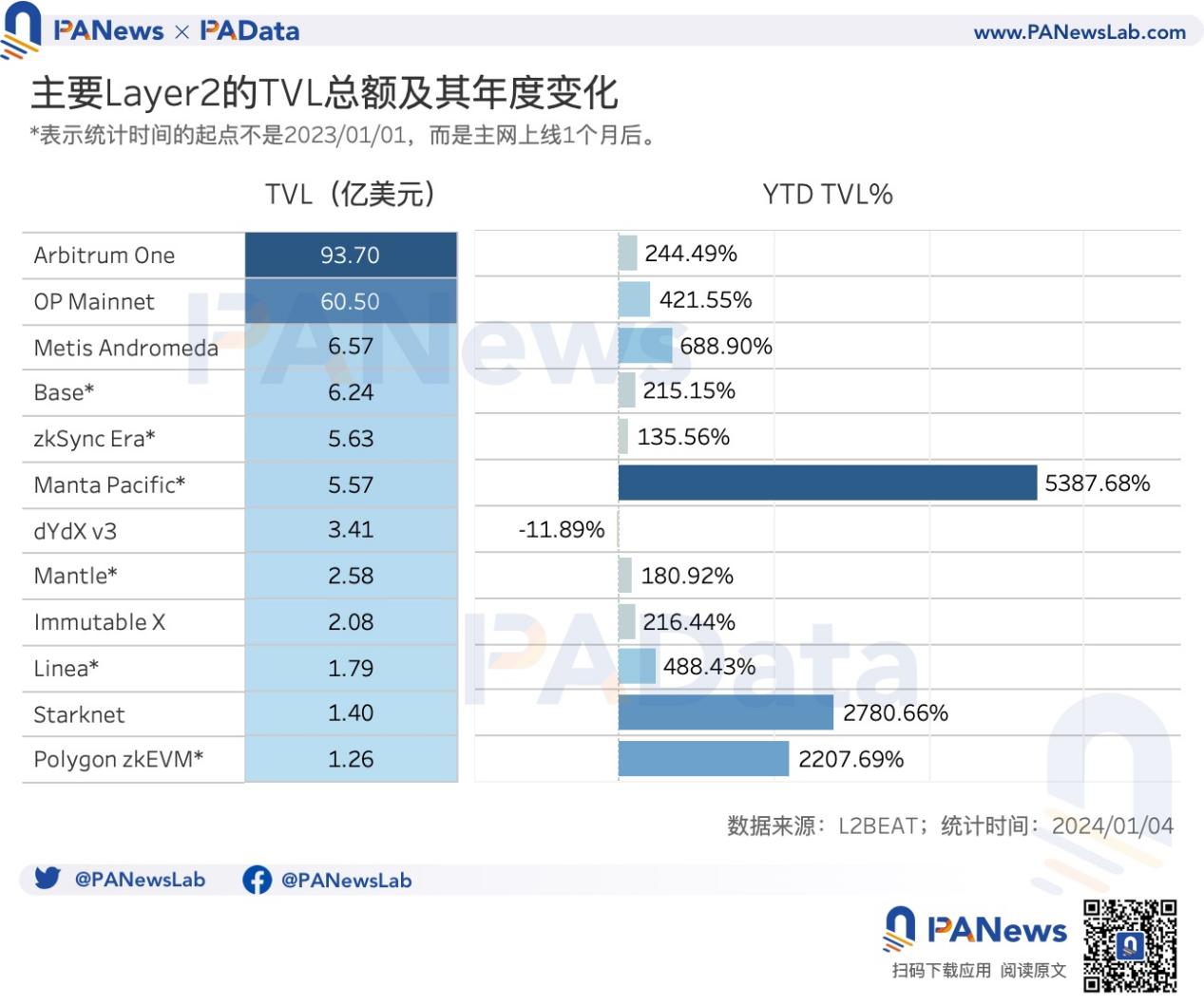

- L2中TVL最高的是Arbitrum One,達到了93.70億美元,其次是OP Mainnet,達到了60.50億美元。年內TVL增幅較高的有Manta Pacific、Starknet、Polygon zk EVM。

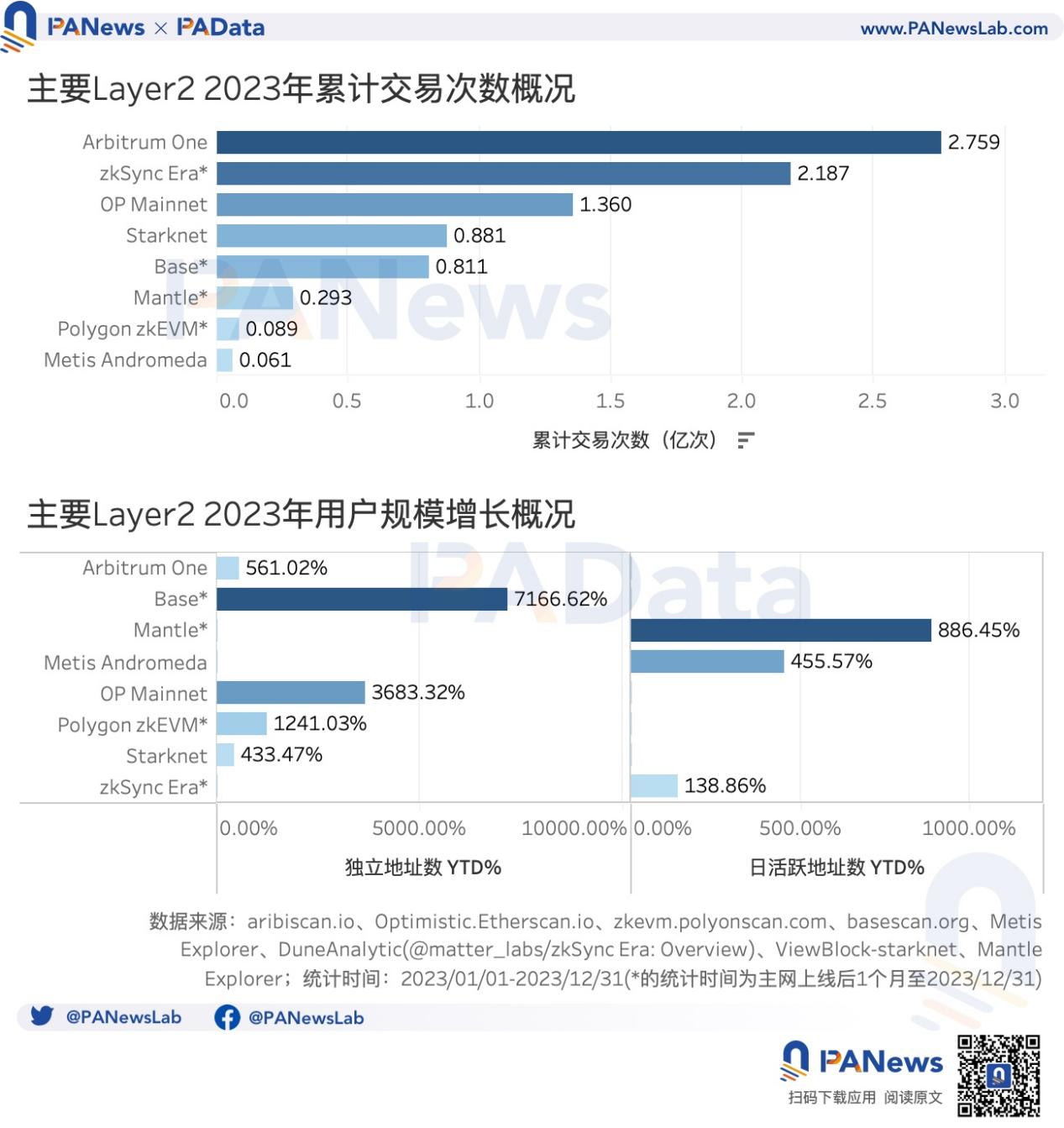

- 2023年全年累積交易次數最多的是Arbitrum One,超過了2.75億次。其次是zkSync Era,超過了2.18億次。兩者在年末的TPS一度超過了以太坊。

- 2023年L2的獨立地址和每日活躍地址數都大幅增加。獨立地址年增幅最高的是Base,成長超7166%。日活躍地址數年增幅最高的是Mantle,成長超886%。

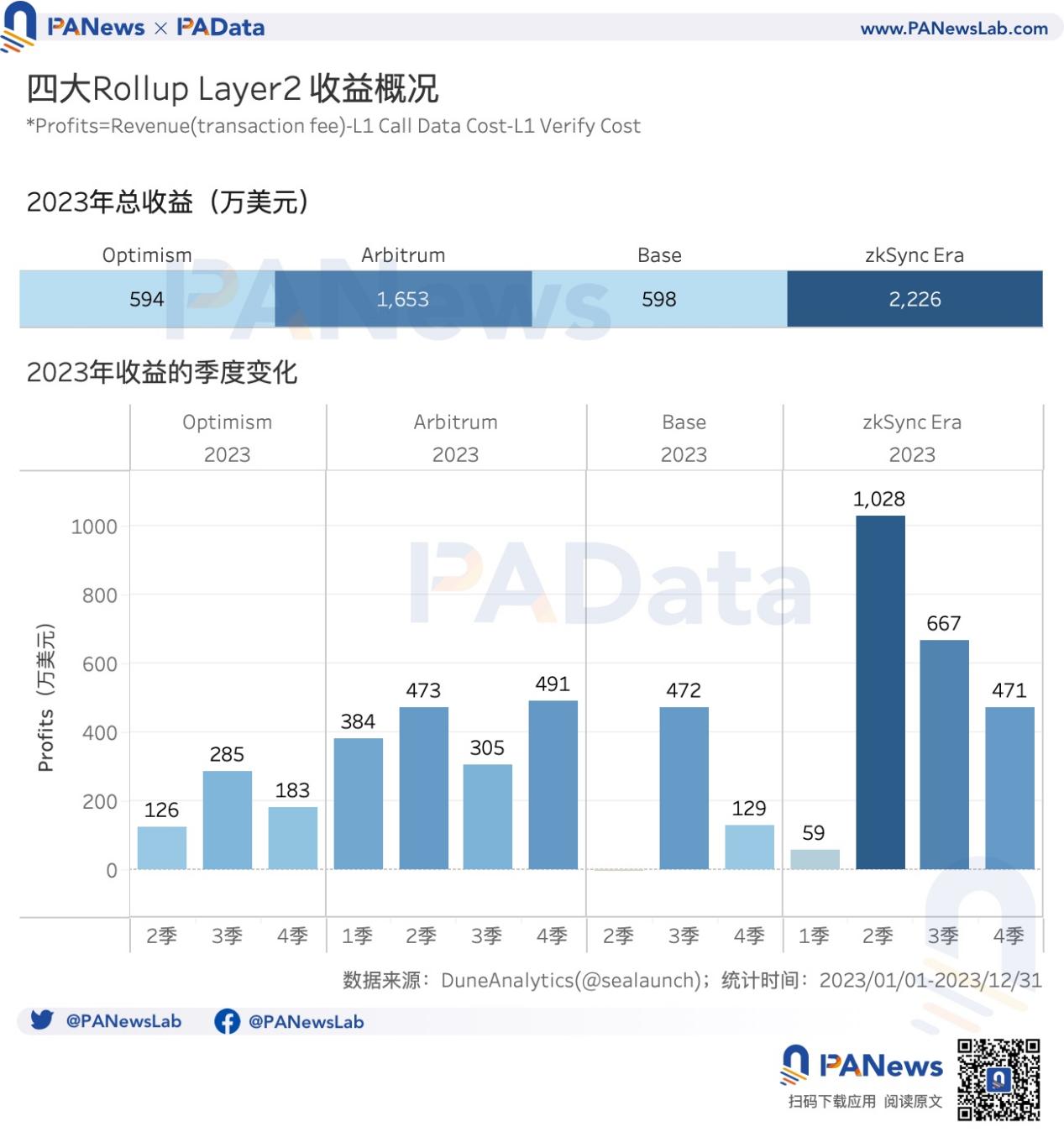

- 4個主要的Rollup類L2中,zkSync Era的年收益最高,達到了2226萬美元,其次是Arbitrum,達到了1653萬美元。而Base和Optimism都不到600萬美元。

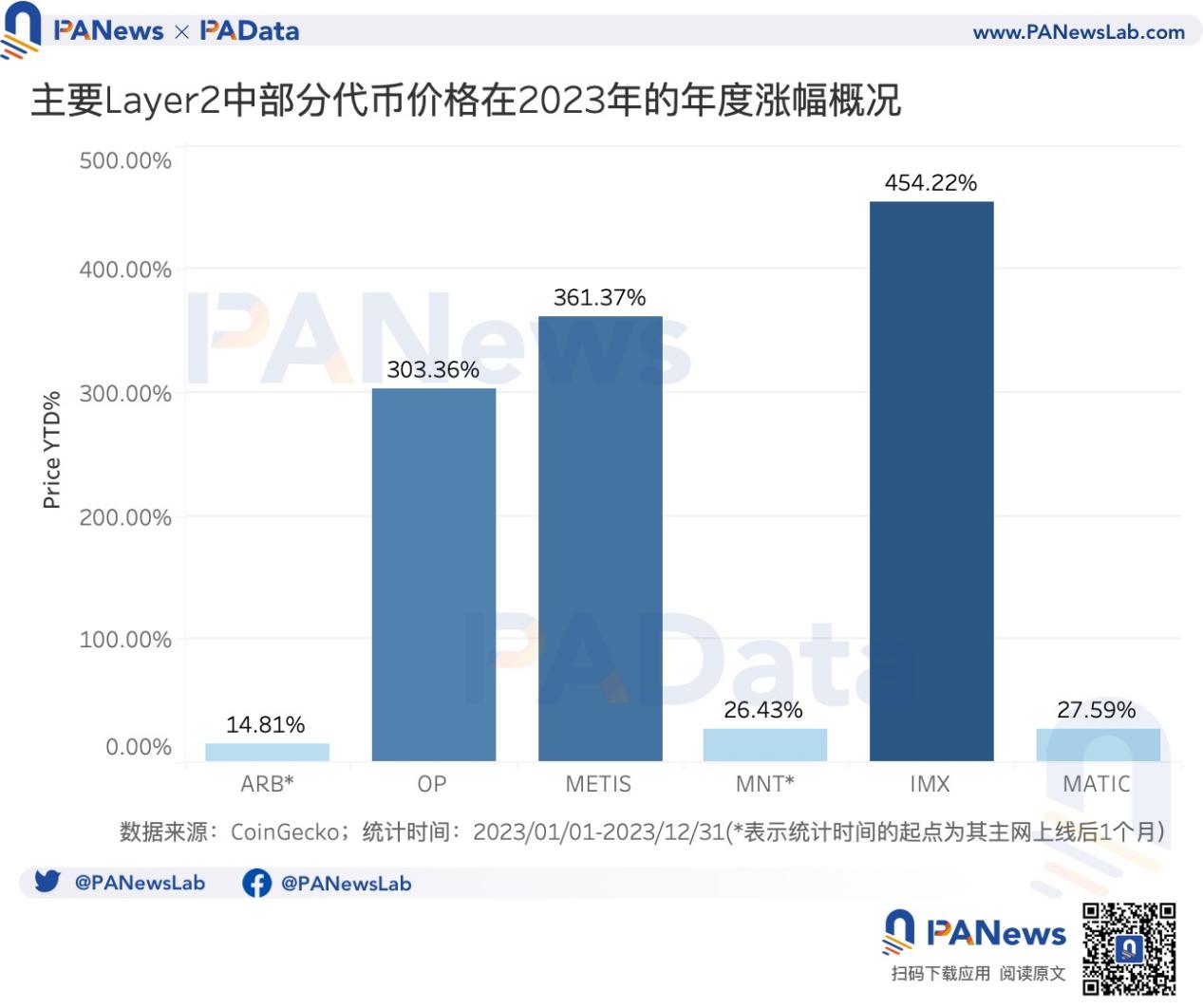

- 2023年幣價漲幅最高的是IMX,上漲超454%,其次是METIS和OP,都上漲超300%。 ARB的價格卻表現平平,全年僅上漲了14.81%。

01.上海昇級後質押總額成長近60%但成長下滑,全年燃燒總額超109萬ETH實現通貨緊縮

以太幣自4月12日順利完成上海昇級後至年末,存款總額約1730.61萬ETH,贖回總額(包括Principal和Rewards贖回)約為811.35萬ETH。其中,贖回總額呈倒「U」型,4月和12月較高,分別超過196萬ETH和158萬ETH。而存款總額基本上穩定,除了5月吸引了382萬ETH以外,其他每月的存款總額約在168萬ETH左右。

上海昇級後,年內累計質押總額從1816.59萬ETH成長至了2899.01萬ETH,增量為1082.42萬ETH,漲幅約為60%。

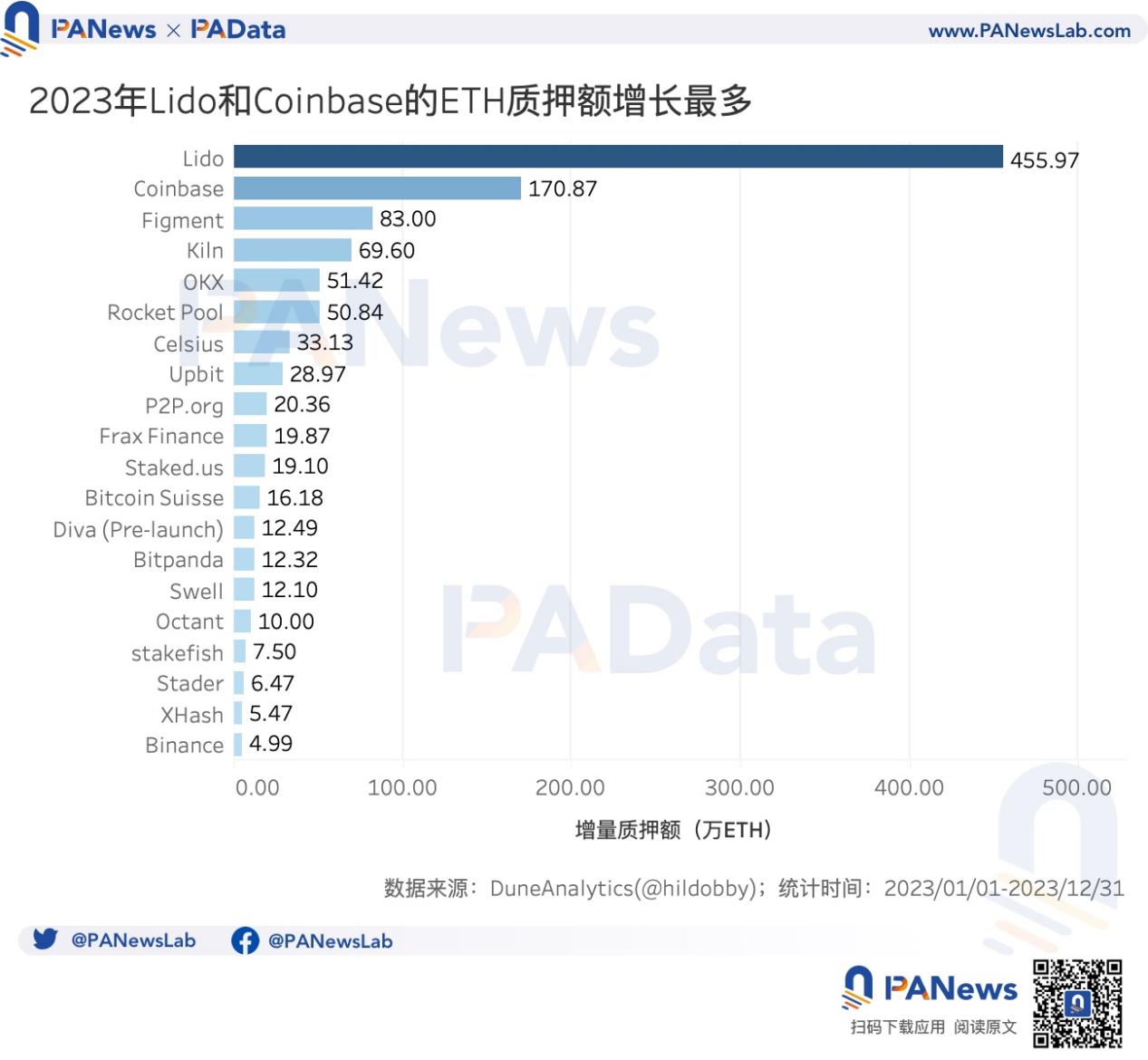

從質押主體來看,Lido和Coinbase是2023年質押總額成長最多的兩大主體,分別成長了455.97萬ETH和170.87萬,而其他主體的增量均不過百萬ETH。其中,Figment、Kiln、OKX和Rocket Pool的質押總額增加超50萬ETH,成長較多。

不過,從全年數據來看,以太坊質押總額的成長率正在快速下降。 5月,累計質押總額的平均日環比增速達到峰值,為0.48%,但此後,該值逐月下降,到12月,已降至0.03%,下降趨勢十分明顯。這意味著,人們已經不再像過去那樣熱衷於質押存款了。

根據DuneAnalytics的數據,儘管,以太坊的質押利率已從年初的4.18%降至年末的3.09%,但這仍然不失為一種穩定的理財收入。一直以來,有一種聲音認為,以太坊的高質押利率可能會吸引更多存款,從而擠壓其他鏈上活動,影響以太坊生態的長期發展。那麼從數據表現來看,這種假設成立嗎?

PAData統計了上海昇級後累積質押總額的日環比變化與TVL的日環比變化的相關性,也統計了贖回總額的日環比變化與TVL的日環比變化的相關性。這裡,TVL使用ETH計價方式,根據DefiLlama的定義,TVL不包括流動性質押協議的鎖倉額。

若累積質押總額的日環比變化與TVL的日環比變化之間呈負相關(≤-0.5),或贖回總額的日環比變化與TVL的日環比變化之間呈現正相關(≥0.5),也即,當更高的質押總額日環比增幅與更低的TVL日環比增幅同時出現,或更高的贖回總額日環比增幅與更高的TVL日環比增幅同時出現時,可以認為以太坊質押活動存在“虹吸效應”,反之亦然。

相關性分析結果顯示,整體上,不能證明以太坊質押活動存在「虹吸效應」。

但是,將時間週期縮短至每週,那麼部分時間段內,以太坊質押活動可能存在「虹吸效應」。例如,8月中上旬(8月6日至8月19日左右),贖回總額的日環比變化與TVL的日環比變化之間的相關係數為0.671,累計質押總額的日環比變化與TVL的日環比變化之間的相關係數為-0.533,當時ETH的周均價從1844美元跌到了1659美元。這表明,當價格明確下探時,更多資金從DeFi流向了質押存款,以太坊質押活動可能發生「虹吸」作用。

另一個典型時間段發生在10月中下旬(10月15日至10月28日左右),累計質押總額的日環比變化與TVL的日環比變化之間的相關係數為0.708,贖回總額的日環比變化與TVL的日環比變化之間的相關係數為-0.579,當時ETH的周均價從1583美元上升至1765美元。這表明,當價格明確上行時,資金同時從質押活動和DeFi活動中流出,不存在反向「虹吸」。

上海昇級的重要前序變革之一是EIP1559的實行,這使得以太坊有可能實現通貨緊縮。 2023年,以太坊累計燃燒的手續費總額約為109.35萬ETH。其中,5月燃燒了20.46萬ETH,是全年燃燒量最多的一個月;10月燃燒了4.13萬ETH,是全年燃燒量最少的一個月。年末,燃燒量再次回升至10萬ETH以上。

在這樣的情況下,2023年ETH的供應量(supply)從1.2053億ETH下降至1.2018億ETH,減少了約34.18萬ETH,降幅約為0.28%。也即,2023年ETH整體實現小幅通貨緊縮。

從日環比變化來看,2023年的供應量平均每日減少939 ETH。就趨勢而言,供應量日環比變化的幅度在減少。也即可以理解為,通貨緊縮的趨勢十分微弱,不顯著。

02、12筆L2全年TVL平均成長超333%,zkSync Era總收益2226萬美元

2023年是L2領域快速發展的一年,不僅OP Stack「跑馬圈地」佔據了大半市場,而且出現了模組化發展、並行EVM、去中心化排序器、第三方DA解決方案等多種新技術趨勢。藍圖似乎呼之欲出了,那麼L2的實際發展情況究竟是怎麼樣的呢?

從L2BEAT統計的34條L2的基本情況來看,各有11條採用了Optimistic Rollup和ZK Rollup,兩者數量相當,另有8條採用了Validium,4條採用了Optimium。不同技術架構的主要差異在於選擇組合了不同的資料可用性(DA)和證明系統(proof system)。

這些L2絕大部分都是通用型的,只有少數是專用於Exchange或NFT的,如dYdX v3和Immutable X。

在這些L2中,大部分都處於技術的早期階段。共有17檔L2處於STAGE 0,包括熱門的OP Mainnet、Base、zkSync Era、Starknet等。只有3條L2達到了STAGE 1,包括Arbitrum One、dYdX v3和zkSync Lite。

從技術上來看,STAGE 1與STAGE 0階段的主要區別在於,STAGE 1實現了向L1提交狀態,並部分實現了證明系統,包括用戶可以基於一定的審查程序退出、可以在出現比Security Council更集中的參與者進行不必要升級後7天內退出等。

另外還有2條L2達到了更高的STAGE 2,其與STAGE 1的技術區別主要在於,STAGE 2進一步完善了證明系統,包括欺詐證明提交只對白名單參與者開放、與鏈上可證明的漏洞無關的升級提供少於30天的退出時間、Security Council的行動並不局限於鏈上可證明的漏洞等。

目前,L2中TVL(指以太坊託管合約中鎖定的總價值,可能包括外部橋接和本地創建的資產)最高的是Arbitrum One,達到了93.70億美元,其次是OP Mainnet,達到了60.50億美元。除這兩者之外,其他L2的TVL都不超過7億美元。 L2的市場份額基本上由Arbitrum One和OP Mainnet分享。

不過,2023年,L2市場在雙雄之外仍然出現了許多「新面孔」。在12條TVL最高的L2中,2023年才發表主網的就有6條,比例高達一半。這些新L2乘勢而上,在年內實現了較高的TVL增幅,例如Manta Pacific的TVL成長超5387%,Starknet和Polygon zk EVM的TVL成長都成長超2000%。

其他TVL增幅較高的還有Metis Andromeda和Linea,分別超過了688%和488%。另外,Arbitrum One、OP Mainnet、Immutable X等較早上線的L2也實現了超過200%的TVL增幅。

受制於資料可得性,接下來對鏈上資料的分析只限於部分TVL較高的L2。

從交易次數來看,2023年全年累積交易次數最多的是Arbitrum One,超過了2.75億次。其次是zkSync Era,超過了2.18億次。 OP Mainnet也超過了1.36億次,其他統計範圍內的L2的累計交易次數都不足1億次,有的甚至不足1千萬次。

值得關注的是,受到銘文熱潮的影響,Arbitrum One和zkSync Era在年末的TPS一度超過了以太坊,經受住了高頻互動的考驗。

從使用者規模的角度來看,統計範圍內的L2在2023年都實現了非常顯著的成長。獨立地址年增幅最高的是Base,成長超7166%,其次是OP Mainnet,成長超3683%。日活躍地址數年增幅最高的是Mantle,成長超886%,其次是Metis Andromeda,成長超455%。總的來說,這意味著不僅有更多人開始使用L2,使用的頻率也更高了。

儘管L2的發展一片光明,不過就目前而言,其資金規模和用戶規模仍然比較有限,這映射到營收上則表現為L2的收益並不高。對4條主要的Rollup類L2的收益進行統計後發現,zkSync Era的年收益最高,達到了2226萬美元,其次是Arbitrum,達到了1653萬美元。而Base和Optimism都不到600萬美元。

而且,L2的收入還不與其交易次數同步,因為交易次數的增加通常也意味著在DA方面的成本提高,例如zkSync Era的高收益主要來自2季度,而不是銘文熱的4季度。如何平衡手續費收入和DA成本也許會成為L2未來發展需要解決的重要議題。

如果將L2的快速發展映射到幣價表現上,那麼其間還存在著一些分化和錯位。在高TVL的L2中,已經發行代幣的仍然不多。其中,2023年幣價漲幅最高的是IMX,上漲超454%,其次是METIS和OP,都上漲超300%。不過,儘管ARB的其他數據表現亮眼,ARB的價格卻表現平平,全年僅上漲了14.81%,仍低於MNT和MATIC。

2024年可能有更多L2項目將發行代幣,如何平衡手續費收入和DA成本,如何為代幣提供價值支撐仍會成為L2未來發展需要解決的重要問題。