作者:Arthur Hayes,Medium;編譯:松雪,金色財經

從醫療保健的角度來看,生命的最後時刻是最昂貴的。我們願意花無限的錢購買任何廣告上宣傳的治療方法,以防止不可避免的事情發生。同樣,負責美式和平的精英及其附庸願意不惜一切代價維護當前的世界秩序,因為他們從其存在中受益最多。但自2008 年向破產的美國人發放的不法抵押貸款引發了一場嚴重的全球經濟危機以來,「美國治下的和平」就已經瀕臨死亡。由本·伯南克盲目領導的中世紀新凱因斯主義理髮師開的藥是什麼?與垂死帝國相同的基本治療方法總是如此……印鈔機走吧。

帝國及其歐洲、中國和日本的附庸、戰略競爭對手和盟友印鈔票來解決同一個問題的不同症狀。問題在於嚴重不平衡的全球經濟和政治架構。美國在聯準會(Fed)的帶領下印鈔併購買美國政府債券和抵押貸款。以歐洲中央銀行(ECB)為首的歐洲印製鈔票併購買歐元成員國政府債券,以維持有缺陷的貨幣聯盟(而非財政聯盟)。以中國人民銀行為首的中國要求銀行體係向過度建造公寓、鋼廠和其他大型基礎設施項目的工業企業發放貸款。中國建立瞭如此多無用的產能,以至於提出了「一帶一路」倡議,將這些產品出口到迫切需要資本投資的發展中國家。以日本央行(BOJ) 為首的日本繼續印鈔,試圖製造1989 年房地產崩盤後消失的虛幻通膨。

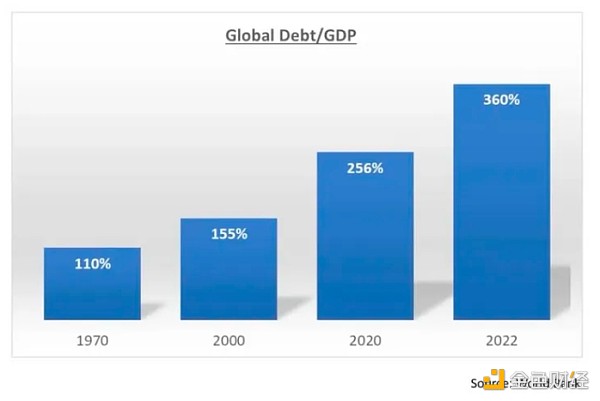

這種肆意印鈔的結果是全球債務與GDP比率加速上升。全球利率跌至5000 年來的最低水準。近20 兆美元的公司和政府債券在最高時出現了負收益率。由於利息是金錢時間價值的補償,如果利息為負,是否說時間不再有價值了?

感謝Quill Intelligence 的Danielle DiMartino Booth 提供的這張圖表。如您所看到的,為因應2008 年全球金融危機(GFC),利率被推至5000 年來的最低點。

這是全球負收益債務總額的彭博指數。從2008 年全球金融危機前的一無所有,到2020 年達到17.76 兆美元的高點。這是全球央行將利率降至0% 及以下的結果。

世界上大多數人沒有足夠的金融資產來從全球法定貨幣貶值中受益。世界各地各種商品出現通貨膨脹。還記得2011年的阿拉伯之春嗎?還記得在全球各大金融中心,一塊酪梨吐司的售價還不到20 美元嗎?還記得當一個中等收入的家庭可以買得起中等價格水平的房子而無需求助於父母銀行的施捨嗎?

唯一的出路就是擁有一點黃金。但實際擁有黃金是不切實際的。要躲避貪婪的政府的大量追捕是沉重且困難的。結果,人們只是吃了自己卑微的餡餅,以便精英們可以像2007 年一樣繼續在達沃斯狂歡。

但就像污泥中盛開的蓮花一樣,中本聰在發布比特幣白皮書的同時,也沉迷於一個道德、政治和經濟破產的帝國。該白皮書提出了一個系統,透過該系統,人們可以使用聯網的機器和加密證明,以人類歷史上首次在全球擴展的方式將資金與國家分離。我說「全球可擴展」是因為比特幣是不用重量來衡量的。無論你持有1 聰還是100 萬比特幣,重量都是一樣的。此外,您可以透過記住解鎖比特幣錢包的助記詞來保護您的比特幣。比特幣為每個人提供了一個完整的金融系統。

人們終於找到了逃離全球法定貨幣貶值狂歡的方法。然而,比特幣還太不成熟,無法在2008 年金融危機之後為忠實用戶提供可靠的逃生閥。比特幣以及整個加密貨幣市場必須增加用戶數量,並證明它們能夠抵禦嚴重的危機。

我們這些忠實的信徒在2022 年接受了嚴峻的考驗。聯準會和全球大多數央行緊隨其後,開始了以20 世紀80 年代以來最快的速度收緊金融狀況的旅程。美國治下的和平銀行體系和債務市場無法承受聯準會的攻擊。 2023 年3 月,三家美國銀行(Silvergate、Silicon Valley Bank 和Signature Bank)在兩週內相繼倒閉。如果美國國債和抵押貸款支持證券持有量以市價計價,那麼美國銀行體系過去資不抵債,而且仍然資不抵債。結果,美國財政部長巴德·古爾·耶倫(Bad Gurl Yellen)制定了銀行定期融資計劃(BTFP),作為救助整個美國銀行體系的一種秘密方式。

加密貨幣也未能倖免於高利率和不斷上升的利率造成的干擾。 BlockFi、Celsius 和Genesis 等中心化貸款機構都破產了,因為向三箭資本(Three Arrows Capital) 等槓桿過高的貿易公司提供的貸款已經告別了。與美元掛鉤的穩定幣Terra Luna 也因支持已發行UST 穩定幣的治理代幣Luna 價格下跌而破產。這事件在兩天內就讓fugazi 的價值蒸發了超過400 億美元。然後中心化交易所開始倒閉,其中FTX是最大的。 FTX 由「正確」的美式和平白人Sam Bankman-Fried 經營,竊取了價值超過100 億美元的客戶資金,隨著加密資產價格暴跌,他的騙局被揭露。

比特幣、以太坊以及Uniswap、Compound、Aave、GMX、dYdX 等DeFi 專案怎麼了?他們動搖了嗎?他們打電話回家並獲得了加密貨幣央行的紓困嗎?絕對不。槓桿過高的部位被清算。價格下跌。人們損失了很多錢。中心化公司不復存在。但比特幣區塊仍平均每10 分鐘產生一次。 DeFi 平臺本身並沒有破產。簡言之,沒有救助,因為加密貨幣無法救助。我們接受了打擊,但仍繼續前進。

在2023年的餘熱中,美國治下的和平及其附庸國顯然無法繼續收緊貨幣政策。這樣做會使整個系統破產,因為槓桿和債務負擔太高。隨著美國長期公債殖利率開始階梯式走高,一件奇怪的事情發生了。比特幣和加密貨幣上漲,而債券價格下跌。

比特幣(白色)與美國10 年期公債殖利率(黃色)

正如您在上圖中看到的,當利率上升時,比特幣的表現就像所有其他長期資產一樣……它下跌。

BTFP 後,關係發生了轉變。比特幣隨著收益率上漲。收益率上升,特別是以熊市陡峭的方式上升,顯示投資者不相信「體系」。作為回應,他們正在拋售帝國最安全的政府公債——美國公債。這些資金主要流向了七大人工智慧科技股(蘋果、Alphabet、微軟、亞馬遜、Meta、特斯拉、英偉達),還有一小部分流向了加密貨幣。近15年後,比特幣終於展現了它作為「人民的貨幣」的真實面目,而不僅僅是帝國的另一種風險資產衍生品。這給TradFi 帶來了一個非常棘手的問題。

資本必須留在體系內,以透過通貨膨脹消除大量非生產性債務。比特幣處於系統之外,現在與債券呈現零到輕微的負相關(請記住,當收益率上升時,債券價格下跌)。如果債券治安維護者透過出售政府債券併購買比特幣和其他加密貨幣來表達對政府債券的不滿,全球金融體係就會崩潰。它的崩潰是因為系統內所造成的固有損失最終被認識到,大型金融公司和政府將不得不大幅縮減規模。

為了避免這種清算,菁英必須透過創建高流動性的交易所交易基金(ETF)來將比特幣金融化。這與他們在黃金市場上玩的同樣的伎倆,當時美國證券交易委員會(SEC) 於2004 年批准了SPDR GLD 等ETF,據稱這些ETF 在全球金庫中持有金條。如果所有希望逃離全球政府公債市場崩潰的資本都購買由Blackrock 等大型TradFi 公司管理的比特幣ETF,那麼這些資本仍然安全地存在於系統內。

由於顯而易見的是,為了保護全球債券市場,聯準會和所有其他主要央行必須再次轉向印鈔,貝萊德於2023 年6 月正式申請比特幣ETF。現貨比特幣ETF 在美國獲得批准。然而,到了2023 年,美國SEC 似乎終於接受了這樣的申請。我提出以下內容是為了強調圍繞ETF 審批流程的當前事件的奇怪之處。 Winklevoss 於2013 年申請了現貨比特幣ETF,但SEC 拒絕了他們的申請十多年。貝萊德提出申請,並在六個月內獲得批准。讓你「嗯」的事情。

現貨比特幣ETF 是一種交易產品。您用法定貨幣購買它以賺取更多法定貨幣。它不是比特幣。這不是通往財務自由的道路。它不在TradFi 系統之外。如果你想逃脫,你必須購買比特幣,將其從交易所提取,並自我託管。

我寫了這篇冗長的序言來解釋「為什麼是現在?」 為什麼現貨比特幣ETF最終在這個帝國及其金融體系的關鍵時刻獲得批准?我希望您能夠認識到這一發展的重要性。全球債券市場規模估計為133 兆美元; 想像一下,如果債券價格繼續下跌,即使聯準會可能在3 月開始降息,比特幣ETF 的資金也會流入。如果通膨觸底並恢復走高,債券價格可能會繼續下跌。請記住,戰爭會導致通貨膨脹,而帝國的外圍肯定正在發生戰爭。

此外,不要忘記,中國將在香港金融市場推出與美國上市的ETF 完全相同的副本,以捕獲中國和亞太地區的資金流。美國治下的和平處於領先地位,她的亦敵亦友也將緊跟在後。

本文的其餘部分將討論現貨比特幣ETF 的市場影響。我只會關注貝萊德ETF,因為貝萊德是全球最大的資產管理公司。他們擁有全球最好的ETF分銷平台。他們可以向家族辦公室、散戶金融顧問公司、退休和退休金計畫、主權財富基金甚至中央銀行出售產品。所有其他公司都會盡力而為,但貝萊德ETF 將成為資產管理規模(AUM) 方面毫無疑問的贏家。無論這項預測是否正確,如果任何發行人的ETF 交易量很大,以下策略都將發揮作用。

本文將討論以下內容以及ETF 的內部運作如何為那些可以在TradFi 和加密貨幣市場進行交易的人創造驚人的交易機會:

– 創造與救贖過程;

– 現貨匯兌套利和交易時間序列分析;

– ETF衍生性商品,例如上市選擇權;

– ETF融資交易的影響

拋開這一切,讓我們賺點錢吧!

現金統治我周圍的一切

已經解決了。資金流入(創造)和流出(贖回)只能使用現金。該ETF 最令人擔憂的方面是允許民眾用法定貨幣購買ETF,並選擇以實物形式贖回ETF 來換取比特幣。該產品的目的是儲存法定貨幣,而不是提供一種用退休帳戶購買實體比特幣的簡單方法。

創建

要創建ETF 份額,授權參與者(AP) 必須在每天的特定時間之前將創設籃子的美元價值(即一定數量的ETF 份額)發送至基金。

AP 是大型TradFi 貿易公司。 TradFi 吸血鬼頭足類名人錄已簽約成為各種ETF 議題的AP。像摩根大通執行長傑米戴蒙(Jamie Dimon)這樣的執行長呼籲政府禁止加密貨幣的公司將參與其中。讓我感到驚訝;)。

例子:

該ETF 的每股價值0.001 BTC。創設籃子為10,000股; 截至美國東部時間下午4 點,這些比特幣價值1,000,000 美元。美聯社必須將這筆錢電匯至該基金。然後該基金將指示其交易對手購買10 個比特幣。一旦購買了比特幣,該基金就會將ETF 份額記入AP。

1 籃子= 0.001 BTC * 10,000 股= 10 BTC

10 比特幣* 100,000 美元比特幣/美元= 1,000,000 美元

贖回

要贖回ETF 單位,AP 必須在美國東部時間下午4 點之前將ETF 股份發送至基金。然後該基金將指示其交易對手出售10 個比特幣。一旦比特幣售出,該基金將向AP 存入1,000,000 美元。

1 籃子= 0.001 BTC * 10,000 股= 10 BTC

10 比特幣* 100,000 美元比特幣/美元= 1,000,000 美元

對於我們交易者來說,我們想知道的是比特幣必須在哪裡交易。當然,幫助基金買賣比特幣的交易對手可以在他們喜歡的任何地方進行交易,但為了減少滑點,他們必須與基金的資產淨值(NAV)相符。

該基金的資產淨值是基於CF Benchmark 東部標準時間下午4 點的BTC/USD 價格。 CF 基準在美國東部時間下午3 點至4 點之間從Bitstamp、Coinbase、itBit、Kraken、Gemini 和LMAX 接收價格。任何希望透過承擔最小執行風險來完美匹配資產淨值的交易者將直接在所有這些交易所進行交易。

比特幣是一個全球市場,價格發現以幣安為主(我猜總部位於阿布達比)。另一個被排除在CF 基準之外的大型亞洲交易所是OKX。很長一段時間以來,比特幣市場將首次擁有可預測且持久的套利機會。希望數十億美元的資金流將在一小時內集中在流動性較低且價格追隨其較大的東方競爭對手的交易所。我預計會有大量的現貨套利機會。

顯然,如果ETF 取得巨大成功,價格發現可能會從東方轉移到西方。但不要忘記香港及其山寨ETF 產品。香港將只允許其上市ETF在香港受監管的交易所進行交易。 Binance 和OKX 可能會服務這個市場。但新的交易所將會成立,為中國南向流量提供服務。

無論紐約和香港發生什麼,這兩個城市都不會允許基金經理以最優惠的價格交易比特幣,但他們可能只能在「選定」的交易所進行交易。這種不自然的競爭狀態只會造成更多的市場效率低下,而我們身為套利者卻能從中獲利。

這是一個簡單的套利範例:

日均交易量天數(ADV) = (交易所CF 基準權重* 每日收盤市價(MOC) 美元名目值) / CF 基準交易所美元ADV

選擇CF 基準中流動性最低的交易所,即ADV 天數最高的交易所。如果壓力在買方,CF Benchmark 交易所的比特幣價格將高於幣安。如果壓力來自賣方,CF Benchmark 交易所的比特幣價格將低於幣安。然後你在昂貴的交易所出售比特幣並在便宜的交易所購買。您可以透過ETF 交易相對於其日內資產淨值(INAV) 的溢價或折價來估計建立/贖回流程的方向。如果ETF溢價,就會出現創制流量。 AP 以高價賣空ETF,並以更便宜的資產淨值建立ETF。如果ETF折價,就會有贖回流量。 AP在二級市場以低價買入ETF,並以較高價格的NAV贖回。

為了以價格中性的方式進行此交易,您需要將美元和比特幣同時放在CF Benchmark 交易所和幣安上。然而,作為風險中立的套利交易者,您的比特幣需要進行對沖。為此,請用美元購買比特幣並做空BitMEX 比特幣/美元比特幣保證金反向永續掉期合約。在BitMEX 上放置一些比特幣保證金,剩餘的比特幣可以在相關交易所進行分散式保存。

ETF選擇權

為了真正讓ETF 賭場運作起來,我們需要槓桿衍生性商品。美國的零日期權(0DTE) 市場爆炸性成長。一天到期的選擇權類似於彩票,尤其是當您以價外價格(OTM) 購買它們時。 0DTE 選擇權目前是美國交易量最大的選擇權工具。

ETF上市一段時間後,上市選擇權將開始出現在美國交易所。現在,真正的樂趣開始了。

在TradFi 中很難獲得100 倍的槓桿。他們沒有像BitMEX 這樣能解決問題的地方。但到期日較短的OTM 選擇權的溢價非常低,這會產生高槓桿率或槓桿率。要理解其中的原因,請透過研究布萊克-斯科爾斯理論來重溫您的理論期權定價知識。

擁有可以在美國期權交易所進行交易的經紀帳戶的Degen 交易員現在將可以透過一種流動的方式對比特幣價格進行高槓桿押注。這些選擇權的標的物將是ETF。

這是一個簡單的例子。

ETF = 每股0.001 BTC

比特幣/美元= 100,000 美元

ETF 股價= 100 美元

您認為到本週末,比特幣的價格將上漲25%,因此您購買了125 美元的行使價看漲選擇權。該選擇權為價外選擇權,因為目前ETF 價格比目前執行價格低25%。波動性較高,但不是極高,因此溢價相對較低,為1 美元。您最多可能損失1 美元,如果期權很快進入實值狀態(超過125 美元),您可以通過期權溢價的變化賺取更多的利潤,而如果您剛買入期權,您可以賺取25% 的利潤。這是解釋齒輪傳動的一種非常粗略的方法。

有了這些新的高槓桿ETF 選擇權產品,美國市場墮落者將在比特幣的隱含波動率和遠期結構方面搞砸一些事情。

遠期套利

買權— 買權= 多頭遠期

由於彩券買家導致ETF 選擇權價格上漲,平價(ATM) 遠期合約的價格也會上漲。這提供了機會,可以在BitMEX 等交易所的比特幣/美元永續合約和源自ETF 選擇權價格的ATM 遠期合約之間進行套利。

期貨基差=期貨價格-現貨價格

我預期ETF ATM 遠期基差的交易價格將高於BitMEX 期貨基差。以下是您的交易方式。

透過賣出ATM 買權並買入ATM 賣權來做空ETF ATM 遠期。

做多類似到期日的BitMEX 比特幣/美元固定到期期貨合約。

等待價格接近到期日趨同。這不會是一個完美的套利,因為BitMEX 和ETF 使用不同的交易所價格來建立比特幣的現貨指數價格。

波動率(Vol) 套利

在很大程度上,當您交易選擇權時,您交易的是成交量。 ETF 選擇權交易者的類型以及他們對到期日和行使價的偏好與目前在非美國加密貨幣交易所交易比特幣選擇權的交易者不同。我預測ETF 選擇權交易量將主導全球比特幣選擇權流動。由於美國和非美元的兩個交易者群體無法在同一交易所進行互動,因此套利機會將會出現。

當相同期限和行使價的選擇權以不同價格交易時,就會存在直接套利機會。此外,還會存在更普遍的波動率套利機會,其中部分ETF 選擇權波動率表面與美國以外的比特幣波動率表面有顯著差異。

MOC 流程

由於ETF將導緻美國上市ETF衍生性商品交易量激增,下午4點CF Benchmark指數的列印將變得非常重要。衍生性商品從標的資產中獲取其價值。與ETF 的收盤交易價格相比,每天將有數十億名目選擇權和期貨到期,因此匹配資產淨值至關重要。

與交易日的其餘時間相比,這將在美國東部時間下午4 點及左右產生具有統計意義的交易行為。那些擅長數據集並擁有優秀交易機器人的人將透過套利這些低效率的市場賺取大量金錢。

ETF 融資(創建貸款)

Blockfi、Celsius 和Genesis 等中心化借貸平台非常受比特幣持有者的歡迎,他們希望用比特幣抵押借入法幣。可惜的是,端到端比特幣經濟的夢想尚未實現。信徒仍然需要法令來使用骯髒的法令來支付生活必需品。

我剛才提到的所有中心化貸款機構都與其他許多機構一起破產了。以比特幣作為抵押品借入法幣更加困難且昂貴。 TradFi 非常習慣以流動性ETF 為抵押貸款。現在,只要您質押比特幣ETF 股票,就可以獲得價格具有競爭力的大額法定貸款。對於那些相信財務自由的人來說,問題是保持對比特幣的控制並利用這種更便宜的資本。

這個問題的解決方案是用比特幣換ETF。下面是它的工作原理。

可以在銀行間市場借款的AP將創建ETF份額並對沖比特幣/美元價格風險。這就是創造借貸業務。用Delta-One 的話來說,它是ETF 股票的回購價值。

這是流程:

1.在銀行間市場借入美元並現金創建ETF 份額。

2.賣出ETF 的ATM 買權並買入ETF 的ATM 賣權,以創建空頭合成遠期。

3.創建ETF 單位的行為會產生正利差,即遠期基礎> 銀行間美元利率。

4.借出ETF 股票以換取比特幣抵押品。

讓我們請Chad來談談他需要用他的比特幣做什麼。

Chad 是一名擁有10 BTC 的持有者,他需要用美元支付他的AMEX 帳單。俱樂部裡那些瓶氣泡酒的價格太貴了。查德(Chad)和他的兒子傑羅姆(Jerome)發生了關係,傑羅姆是法國興業銀行(SocGen)的一個狡猾的法國人,他曾經是一名主要的金融中台木偶,曾在積極的期貨交易中工作過一段時間,但後來又恢復了工作(在法國你不能解僱任何人),現在正在運行加密貨幣交易台。 Chad 要求Jerome 進行為期30 天的BTC 與ETF 互換。傑羅姆引用他的話-0.1%。這意味著Chad 將以10 BTC 兌換10,000 股ETF,假設每股價值0.001 BTC,30 天後Chad 將收回9.99 BTC。

在Chad 擁有10,000 股ETF 而不是10 BTC 的30 天內,他質押自己的ETF 股票,以非常便宜的利率從TradFi 股票經紀人那裡借入美元。

大家都開心。 Chad可以繼續在俱樂部擔任球員,而無需出售他的比特幣。傑羅姆(Jerome)進行了融資利差。

ETF融資業務將變得極為重要並影響比特幣利率。隨著這個市場的發展,我將重點放在有吸引力的ETF、實體比特幣和比特幣衍生性商品融資交易。

總結

為了使這些交易機會持續很長時間並允許套利者以足夠的規模執行它們,比特幣現貨ETF 綜合體必須每天交易價值數十億美元的股票。 1 月12 日星期五,每日總成交量達31 億美元。這是非常令人鼓舞的,隨著各基金經理人開始啟動其龐大的全球分銷網絡,交易量只會增加。透過TradFi 系統內的流動方式來交易比特幣的金融版本,資金管理者將能夠擺脫債券在當前全球通膨環境中帶來的可怕回報率。

我們正處於全球持續通膨時期轉變的早期階段。雖然存在著許多噪音,但隨著時間的推移,管理股票與債券相關性的經理人會清楚地意識到情況已經改變了。在利率為零的情況下,債券在投資組合中不再發揮作用,在持續通膨的情況下更是如此。市場將慢慢意識到這一點,匆忙退出超過100 兆美元的債券市場將摧毀國家。然後,這些管理者必須找到另一個與股票或任何TradFi 資產類別沒有顯著相關性的資產類別。比特幣實現了這一點。