來源:知春資本

1 月10 日,美國SEC批准了11 支比特幣現貨的申請,正式標誌著加密資產進入全球主流機構的資產配置核心池。但ETF開盤後第一天,比特幣的價格走勢,卻與先前市場高漲的情緒完全相反,從49000 美元最低跌至41500 美元,抹平了近一個月以來的幾乎全部漲幅。這中間到底發生了什麼事?又是什麼導致了此次大跌,為何現貨ETF 通過後會有大量資金透過ETF 從BTC 市場流出而不是流入?小編在實操之後,以1000 美元在ETF中流轉的全過程為例,帶你了解ETF 背後的交易執行機制,希望能有助於投資者在ETF 時代,更好掌握加密資產的投資機會。

Part1:透過1000 美金的操作,揭秘ETF背後的資金流動過程

首先必須了解比特幣現貨ETF體系中的4個重要參與者:

-

發行者(Sponsor):負責設計和管理ETF產品,計算ETF產品的每日淨值(NAV),並收取管理費用,目前核准的有11家,如貝萊德(Blackrock)、富達(Fidelity) 、Ark、灰階(Grayscale)等。

-

授權參與者(Authorized Participant, AP):唯一有權直接與發行商進行申購和贖回的機構,一般為資管公司/券商。

-

市場做市商(Market Maker):在二級市場提供流動性,買賣ETF份額,並在發現流動性不足/過剩的情況下,向授權參與者(AP)要求申購/贖回ETF份額。

-

投資者:個人或機構投資者,透過二級市場買賣ETF份額。

了解了以上參與者,現在讓我們跟隨一筆1000 美元的ETF 投資,揭秘其背後的資金流動過程

需要注意的是:由於美國SEC 僅批准了基於現金申購與贖回的比特幣ETF,因此目前發行的所有比特幣ETF 均無法進行實體申購贖回。因此資金的流轉過程只能由以下方式進行:

-

當你決定用1000 美元購買比特幣現貨ETF 時,你通常會選擇一個在線交易平台進行,比如Robinhood,盈透(IBKR);按照當時的市場價格下單,交易成功後,你的1000 美元則流向市場做市商(Market Maker);

-

同一時間,市場做市商可能收到了非常多個1000 美元的買單,手上持有的ETF 份額不足以滿足買單的需求,ETF 價格上漲,市值相對發行方持有的比特幣總資產脫錨,產生正溢價,市場做市商會向授權參與者(AP)申請,要求其協助申購ETF份額,你的1000 美元中的一部分,會轉移給授權交易商(AP),比如200 美元;

-

而授權交易商(AP)在收到申購要求和200 美元後,會向發行商(Sponsor)申請申購ETF 份額,200 美元轉移給發行方(Sponsor);

-

發行商(Sponsor)會使用這200 美元透過coinbase 等平台購買比特幣,依照不同基金的約定,資金購買比特幣的時間可以為申購當日到申購後1-2日,最終資金流入加密貨幣市場;

Part 2:ETF 二級市場買入賣出成交額≠ 比特幣市場資金的淨流入流出

透過流轉過程的研究和操作,我們可以得出結論:ETF 二級市場買入賣出成交額≠ 比特幣市場資金的淨流入流出,這兩個數值無法直接劃等號但互有影響。

當我們討論比特幣現貨ETF 對於比特幣的價格影響時,本質最重要的問題是要關注到底有多少美元USD 通過ETF,從傳統金融市場流入到比特幣市場購買比特幣現貨,即總淨流入( Total Net Inflow)。

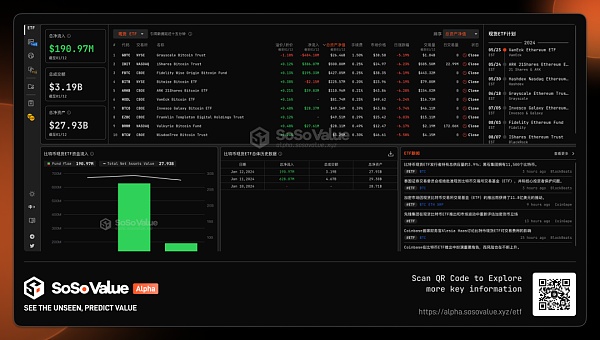

那麼淨流入是怎麼計算出來的呢?透過加總這11 支ETF的整體申購贖回數據,就可以計算出來,各家發行方(sponsor)都會在各自的官網披露相應的數值,也可以透過專業的數據追蹤工具,例如Bloomberg,或SoSo Value 的ETF板塊,日查詢。以SoSo Value 的ETF 儀表板為例。

我們可以看到比特幣ETF 中灰階GBTC 在1 月16 日(獲批後第三個交易日)流出了5.94 億美元,而ETF 通過後兩個交易日(11 日和12 日)也均有贖回,資金淨流出分別為0.95 億美元和4.8 億美元,兩日總計流出5.8 億美元。因此儘管11日和12 日全市場ETF的成交額分別高達46.7 億美元31.9 億美元,ARK、貝萊德和富達等其他ETF共獲得了14 億美元的淨申購,但由於灰度ETF 的大額淨流出,整體比特幣市場資金的淨流入大幅低於市場預期,進而造成了12 日開始的比特幣的回檔(見下圖1月12日截面數據)。

資料來源:SoSo Value 2024年1月12日截面資料(https://alpha.sosovalue.xyz)

資料來源:SoSo Value 2024年1月12日截面資料(https://alpha.sosovalue.xyz)

Part 3:灰階比特幣ETF為何出現大額資金流出?這種資金流出會持續多久?

灰階比特幣ETF 連續三日的贖回,帶來了約26-2.8 萬枚比特幣的賣壓,增加了市場的觀望情緒。根據SoSo Value 數據,1 月11 日、1月12日和1月16日灰階GBTC 均有贖回,資金淨流出總計11.74 億美元。

資料來源:SoSo Value 2024年1月16日截面資料(https://alpha.sosovalue.xyz)

資料來源:SoSo Value 2024年1月16日截面資料(https://alpha.sosovalue.xyz)

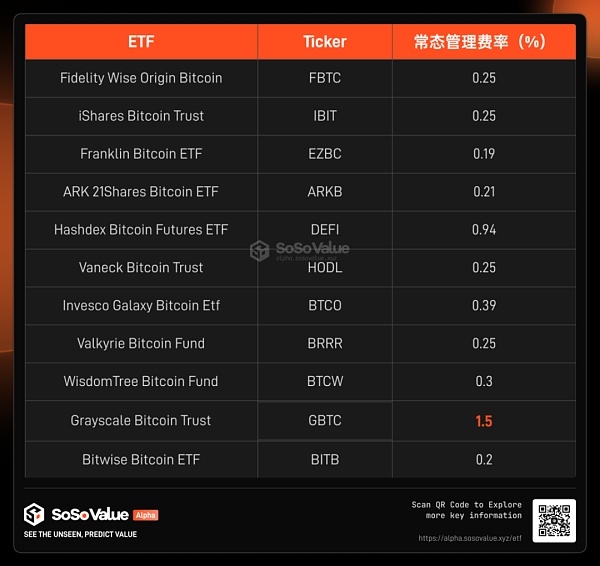

比競爭對手高6 倍的管理費,和前期信託折價套利盤的平倉,是灰階比特幣ETF淨流出的兩大核心原因。

灰階比特幣現貨ETF(股票代號GBTC),之前為比特幣信託,只可進行申購和二級市場交易,不允許贖回。從比特幣市場的角度來看,相當於透過灰階認購的比特幣信託,資金流入比特幣便無法流出,是比特幣只進不出的貔貅。 GBTC 推出8 年以來,至今已累積持有約62 萬枚比特幣。而1 月10 日經SEC 批准升級為ETF,投資者終於可以透過授權交易商(AP),自由贖回,將投資人手中的ETF份額變成美元現金,從而打開了灰度這部分的資金,從加密資產市場流出的通道。具體的贖回交易,我們根據投資人的屬性不同,分為兩大類型,透過對這兩類投資者交易意圖和行為的分析,可以更清晰地分析預判這輪灰度ETF 淨流出,會在多長時間範圍內,如何影響比特幣價格:

第一類投資人:長期看好比特幣資產,但因為灰階管理費過高,而挪倉至其他ETF。 11 隻ETF 橫向對比,灰階GBTC 的管理費是同類競爭對手的5-6 倍,灰階管理費率為1.5%,其他家普遍在0.3% 以下,且給予早期投資人管理費減免優惠;對於資金量較大的投資人,非常有動力拋售灰階ETF而轉投其他ETF;例如Ark 曾經是GBTC 排名前十的投資人,後續預計將把部位轉向自己發行的ETF(ARKB)。而貝萊德和富達,是否之前也持有灰度相應的頭寸,需要挪倉,就不得而知了。而這種挪倉的申贖過程,會帶來資金流出和流入加密貨幣市場的時間差,而時間差帶來的BTC 價格下跌,又會增加市場新增流入資金的觀望情緒。

第二類投資人:套利灰階GBTC 折價率,場外做空BTC 避險。由於FTX 暴雷後引發的加密資產市場連鎖反應,灰階的GBTC 信託份額又不可贖回,導致GBTC 折價率高達49%,且長期維持在20% 左右。 6 個月前市場開始預期SEC 將批准比特幣現貨ETF,GBTC 可以從信託轉為根據NAV 贖回的ETF 份額,折價也將消失。套利資金開始介入,透過購買折價的GBTC,場外賣空BTC,來套利折價率。 1 月10 日比特幣現貨ETF 後,1 月12 日GBTC 的折價率僅為-1.18%,因此對於部分希望賺折價消失這部分的投資人而言,有比較強的獲利了結的動力。由於大部分套利折價率的資金應該在場外有相應的對沖機制,所以獲利了解後,場外的對沖空頭部位也會對應平倉,所以整體套利折價率的資金,邏輯上對BTC 的價格不會帶來太大的影響。

透過上述的分析,我們可以得出結論,未來1-2 個月,灰階GBTC 的拋壓,會直接影響比特幣的價格,那麼灰階GBTC 的淨流出會持續多久呢?根據目前灰階的比特幣總持倉在62 萬枚比特幣左右,過往三個交易日平均每日的賣出在9000 枚左右,按照這個流出速度,灰度GBTC 的淨流出,對比特幣價格的波動影響應該不會超過兩個月。

Part 4:ETF 將引進更廣範圍的投資人參與加密市場,長期利好

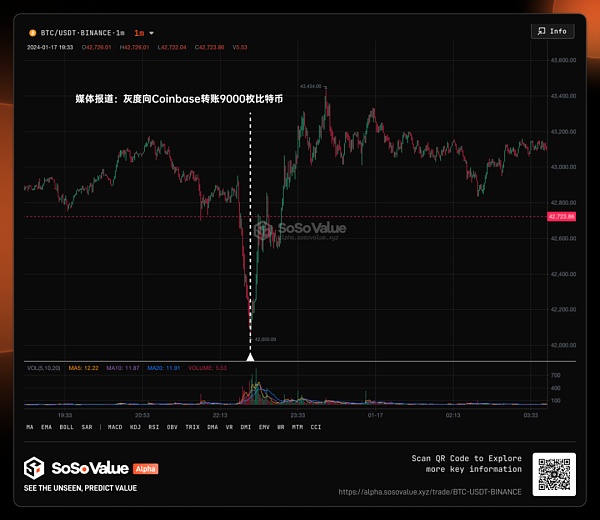

雖然灰階短期帶來了一定的比特幣現貨的拋壓,但縱觀所有比特幣現貨ETF,1 月11 日到1 月16 日三個交易日還是為比特幣帶來了7.4 億美元的淨買盤,其中貝萊德ETF(IBIT)三日淨流入7.1 億美元居首,比特幣價格在16 日灰度向coinbase 轉入9000 枚比特幣的新聞公佈快速跳水後,快速反彈到了43000 左右,比特幣價格有穩定的趨勢。

究其背後的原因,是因為灰階的贖回壓力對於整體比特幣市場的影響是短期的,而更廣泛的投資者群體會參與加密資產的投資,才是ETF 時代的主敘事。如前一部分分析,如果僅是因為管理費率原因做搬遷的投資人,後續預計將買入其他家比特幣ETF,也將繼續為比特幣貢獻買盤;賺折價的投資人對於比特幣的影響是中性的。但另一方面,我們來看看新增的比特幣現貨ETF 管理人的實力。此次核准的發行方,如貝萊德(Blackrock,管理資產總規模8.59 兆美元),富達(Fidelity,管理資產總規模4.5 兆美元),景順(Invesco,管理規模1.6 兆美元),均為全球資管行業最頂級公司,其中貝萊德、先鋒集團、道富銀行更是一度被稱為“三巨頭”,控制著美國整個指數基金行業;而目前整個加密貨幣市場規模僅為1.7 兆。頭部資管公司普遍被認為有更充足的管理經驗、更嚴格的合規流程和更強的損失承兌能力,針對比特幣這類新興資產,更能增強投資者信任。另外頭部品牌累積多年的全球銷售通路網路將協助比特幣現貨ETF 這項全新品類資產較能推廣。

Part 5:未來三個月,加密市場還有三大節點舉足輕重

依重要度排列如下:

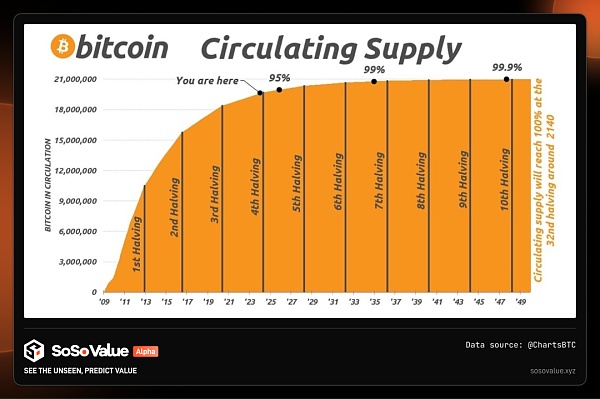

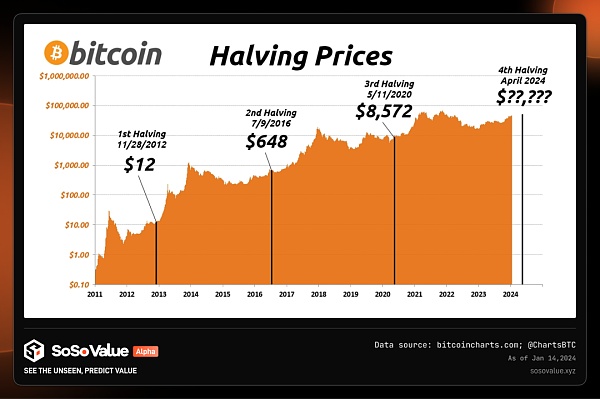

1/ 比特幣減半:預計2024 年4 月,比特幣新增供給大幅減少,而需求隨ETF增加。

比特幣透過每四年產出減半的機制確保其總供應量永遠不超2,100 萬枚,減半將直接導致比特幣的新增供給大幅降低。結合比特幣ETF 通過,打通了資金流入比特幣的通道,帶來了對比特幣大量的新增需求。一方面比特幣的新增供給即將減半,另一方面需求不斷增加,同時美元降息週期對風險資產偏好提升,加密市場投資者普遍認為24 年將迎來新一輪的上漲,俗稱明牌牛市。

我們可以參考下過往比特幣減半後,1 年內比特幣價格的變動。比特幣於2009 年發行,當時挖礦產出為每個區塊50 BTC。此後經歷了三次減半。

第一次減半發生在2012 年11 月,挖礦產出從每個區塊50 BTC 降至2 5 BTC,比特幣價格在1 年時間內,由13 美元最高上漲到1152 美元。

第二次減半在2016 年7 月,挖礦產出進一步降至每個區塊12.5 BTC,比特幣價格由664 美元上漲到最高17,760 美元。

第三次減半在2020 年5 月,挖礦產出再次減半至每個區塊6.25 BTC,比特幣價格從9,734 美元最高上漲至67,549 美元。

而下一次減半預計發生在 2024 年4 月。

另外根據Coinshares 報告計算,本次比特幣減半後,平均比特幣礦工每枚比特幣的挖礦成本(除一次性礦機成本外的電力消耗+維護成本等)將上升至37,856 美元。

2/ 以太幣現貨ETF核准:預計2024 年5 月。貝萊德、富達、景順等機構同樣申請了以太坊現貨ETF,核准可能性較高。隨著比特幣ETF的通過,市場開始預期以太坊ETF 將在5 月獲批,價格也開始對此做出反應。

3/ 以太坊坎昆升級:預計2024 年2-3 月,將使得以太坊Layer2 網路上的交易成本降至十分之一。坎昆升級之於以太坊,或將類似於行動網路的iPhone 時刻。更低的交易費用、更好的交易體驗,將催生更多真正能服務大規模用戶的應用程式場景。

大多數時候,人們往往過度高估短期影響,而低估了長期影響。比特幣現貨ETF的推出,是一個里程碑,是將加密資產引入金融核心資產的第一道門,多年以後回望,這必是一個持久長期的利好。