作者:Marjan Alirezaie, William Hoffman, Paria Zabihi, Hossein Rahnama and Alex Pentland;來源:JRFM;編譯:劉詩缽

2024年1月,JRFM發布了「Decentralized Data and Artificial Intelligence Orchestration for Transparent and Efficient Small and Medium-Sized Enterprises Trade Financing」一文,該文對人工智慧對中小型企業融資的作用進行了研究。由於資料來源的差異性、合約的衝突、居住要求以及貿易金融供應鏈中對多種人工智慧(AI)模型的需求,中小型企業(SMEs)由於資源有限,在利用人工智慧能力以提高業務效率和可預測性方面受到阻礙。本文介紹了一種去中心化的AI編排框架,該框架優先考慮透明度和可解釋性,為資金提供方(如銀行)提供有價值的洞察,幫助他們克服評估SMEs財務信譽所面臨的挑戰。透過利用涉及符號推理器、語言模型和數據驅動的預測工具的編排技術,該框架使資金提供者能夠就現金流預測、融資利率優化和生態系統風險評估做出更明智的決策,最終促進SMEs更好地獲取出貨前貿易融資,增強整個供應鏈運作。中國人民大學金融科技研究所(微信ID:ruc_fintech)對研究核心部分進行了編譯。

引言

全球經濟的命脈-中小型企業(SMEs)在全球範圍內提供了三分之二的就業機會,貢獻了超過50%的全球GDP。儘管它們的重要性不言而喻,但SMEs在獲取用於資助營運的營運資本方面面臨巨大挑戰。這種限制可能嚴重影響它們的成長、擴張和競爭力。供應鏈中的SMEs由於評估其信用風險的困難,面臨一系列額外的流動性挑戰。它們通常有限的財務歷史記錄以及缺乏或不成熟的業務指標,使得金融服務提供者難以評估它們的信用狀況並提供適當的貿易融資條件。這些因素可能導致SMEs在貿易融資方面長期被忽視,大約50%的融資申請被拒絕。 SME通常必須依賴出貨後融資,這進一步導致了它們滿足營運資本需求的過程中的低效率和延誤。

本文基於一項為期多年、由聯邦資助的政府試點計畫的初步發現,推進了新興人工智慧(AI)和資料技術的應用——尤其是替代資料來源和協同AI模型——以提高SME貿易信用風險評估的效果。該專案專注於使用人工智慧(AI)創新地強化供應鏈的韌性。本文提出了一個創新的框架,它在以下三個維度中進行創新:

– 一個由AI驅動的協同能力套件(包括機器學習、機器推理和知識圖譜),以提高AI使用的準確性、可靠性和合規性;

– 一個去中心化的、跨行業資料集網絡,這些資料集已預先批准、符合法律合規,並旨在解決一系列潛在的隱私和資料風險;

– 提供基於文本的自然語言介面,依賴大型語言模型(LLM),作為將決策支援能力擴展到第一線從業者和相關利益相關者的手段。

這些基於AI的技術創新集體上旨在解決SMEs長期的流動性挑戰,以加強供應鏈的韌性。除了增加向SMEs的營運資本流動(透過改善對出貨前貿易融資的存取),本文還提供了關於如何實施可信賴AI治理原則和負責任的公私數據合作,以確保結果商業可持續、包容且值得信賴的新見解。

正如公私資料合作文獻中廣泛指出的,企業資料資產在用於公共利益的再利用方面被廣泛低估。本文提供了一個更全面和應用性的理解,關於企業數據資產和協同AI能力如何可以被負責任且合法地整合和使用,以加強供應鏈的韌性以及全球供應鏈中SME供應商的經濟成長。

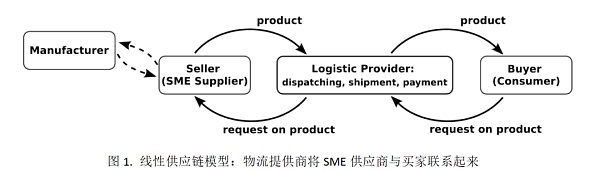

傳統的線性供應鏈模型如圖1所示。它由買家、中小型企業(SME)供應商和物流提供者組成。過程從買家對SME賣家提供的產品或服務表示興趣開始。物流提供者在交付貨物、管理物流和促進買家與SME賣家之間的溝通中扮演關鍵角色。在此模型中,SME從製造商購買的貨物提供了生產所需以滿足客戶訂單的貨物的必要資金。這意味著,如果SME沒有足夠的營運資本來交付發票中詳細說明的物品,他們可能無法提供產品,這可能導致供應鏈中斷。

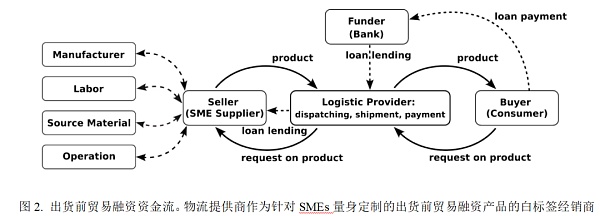

為因應這些挑戰,作者提出了一個非線性的貿易融資模型,如圖2所示,其中物流提供者和資金提供者共同以物流提供者向其SME供應商提供白標籤出貨前貿易融資的經銷商協議進入市場。這個模型旨在幫助SMEs克服出貨前的營運資本挑戰,加強SMEs與物流提供者之間的關係,並為金融服務提供者創造市場擴張機會。

如圖2所示,所提出的非線性貿易融資模型對供應鏈內SMEs、物流提供者和金融服務提供者之間的現有關係產生了顯著影響。這個模型旨在解決SMEs的出貨前營運資本挑戰,加強SMEs與物流提供者之間的關係,並為金融服務提供者創造市場擴張機會。透過向SME供應商提供白標籤出貨前貿易融資,物流提供者成為促進SMEs金融需求的關鍵參與者。這不僅加強了SMEs與物流提供者之間的關係,也為他們的合作創造了一個新的維度,因為物流提供者在為SMEs提供財務支援方面扮演了角色。此外,該模式為金融服務提供者創造了市場擴張機會,使他們能夠提供獨特且客製化的解決方案來解決SME流動性問題。這種對SME信用狀況的改進理解使銀行能夠以更具吸引力的利率提供貸款,最終降低了這些公司的資本成本。

在深入探討所提方法的技術細節之前,作者簡要回顧了現有解決方案和文獻中解決類似問題的發展。

人工智慧驅動的供應鏈解決方案:材料與方法

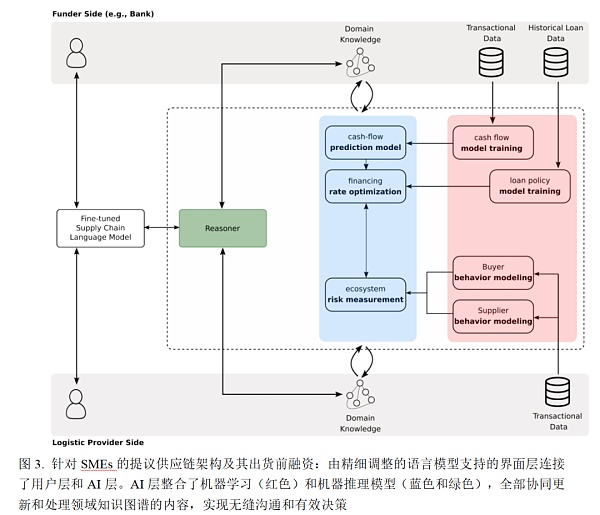

圖3提供了中小型企業(SME)出貨前貿易融資協調員的建議架構的概覽。在應用層,架構由兩個主要部分組成:介面層(白色部分)和AI層(由綠色、藍色和紅色顯示的子層組成)。此外,該系統涉及各種角色,如資金提供者、買家和SME供應商,他們都與系統互動。在本節中,將提供對所提出的協同AI模型的深入解釋,闡述所涉及的材料和方法。

2.1數據

此模型的架構整合了來自物流、銀行和供應等不同商業領域的交易資料。物流提供者貢獻的資料包括出貨細節、發票、客戶檔案和反映財務行為(如付款延遲和交易價值)的元資料。這種靜態(客戶資訊、位置)和動態(帶有時間戳記的發票解決方案)資料的混合提供了對客戶互動的全面視圖。金融機構(如銀行)透過交易記錄、存取付款時間戳記、貸款歷史和遵守銀行政策等資料增加深度。

值得一提的是,為了實施所提模型,作者提倡使用分散式和跨域資料來源,提供專門設計用於分析和解釋特定領域資料的協同AI演算法套件的授權存取。如圖所示,基於API的資料傳輸架構使得跨機構和邊界的洞察(透過預定義查詢)的傳輸成為可能,但原始資料不會跨機構或地理邊界移動。這確保了一種去中心化的方法,消除了集中所有資料的需求,並減少了資料傳輸實例,可能緩解了安全性和隱私方面的擔憂。第4節將詳細介紹資料去中心化,涵蓋其分散式特性、提升的安全性、可擴展性和效率。

2.2 方法

如圖3所示,開發協同AI解決方案的方法依賴神經符號方法(Hitzler et al., 2022),該方法由數據驅動的機器學習技術(由紅色層表示)與知識驅動模型(由藍色和綠色層表示)的融合組成。從最接近原始資料的右側開始,紅色層包含持續進行的學習過程,這些過程不斷從各種來源接收資料並更新模型的參數,以確保其相關性和準確性。相較之下,藍色層選擇了迄今為止訓練精度最高的最佳性能模型,並將其與來自不同方,包括資金提供者、物流提供者等的額外領域知識整合。

在融合學習和推理模型的提出的神經符號架構中,過程始於學習階段,不同的AI模型在此階段被訓練以理解和解釋資料。一旦模型訓練完成,就會應用推理階段。這個推理階段至關重要,因為它驗證了產生和預測反應的合理性和一致性。透過結合這兩個面向——從數據中學習和應用邏輯推理——系統確保回應不僅基於學習到的模式,而且遵循邏輯框架,從而導致更準確和可靠的結果。

本文所提出的協同AI框架包含了以多樣化資料集訓練的不同類型的AI模型。為了協調分散式資料來源訓練的結果和模型,作者採用了用這些多樣化模型的輸出填充的知識圖譜,使整個過程易於進行推理。這種協同AI方法在解決需要從各種資料來源獲取洞察的問題中發揮關鍵作用。透過賦予商業從業者與跨產業數據可靠互動的能力,本文展示了目前正在進行試點測試的新興框架。這些框架增強了供應鏈生態系統中中小型企業(SMEs)的韌性和成長潛力。此外,它們還揭示了為金融服務提供者提供附加價值的創新方式。借助AI,這些提供者可以更深入地了解不同SMEs、物流提供者和生態系統風險之間的現金流動態,最終使市場能夠提供更有效率的貿易融資解決方案。

總之,本文提出了一個獨特的系統,該系統整合了一個使用精細調整的大型語言模型的用戶友好介面層和一個新穎的參考架構,以滿足供應鏈用戶和角色的多樣化需求。該介面透過將查詢轉換為正式腳本,以便於與AI層的交互,然後使用機器學習技術和知識驅動模型的組合進行處理。這種創新方法不僅增強了資料處理和模型效能,而且還建立在對SME挑戰的現有理解基礎上。它與先前專注於金融創新和供應鏈融資(SCF)解決方案的研究不同,後者通常缺乏普遍適用性並且需要複雜的技術基礎設施。相較之下,我們的系統使商業從業者能夠使用先進的運算模型來應對複雜挑戰並做出明智的決策,從而加強全球供應鏈的韌性。我們的模型獨特地融合了AI編排與資料去中心化,強調AI與去中心化資料之間的協同作用。這不僅提高了SMEs的效率和金融准入,也代表了貿易融資中AI和技術創新的新路徑,突顯了與以往研究在這一領域的相似之處和關鍵差異。

為了驗證AI模型的最終反應,特別是考慮到資料集的多樣性和不同的經濟條件,作者強調在驗證過程中涉及人類專家的參與。這種方法認識到了人類判斷和專業知識在評估AI生成響應的準確性和可靠性方面的重要性。因此,所提出的系統更多地作為這些專家的助手,而不是人類決策的替代品。 AI模型提供了有價值的見解和分析,但最終的決策權仍然掌握在人類專家手中,他們可以以更廣泛和更細膩的方式解釋和放置AI的發現。這確保了AI在複雜和多變的環境中的平衡和有效使用。

在下一步中,作者旨在將所呈現的模型推進到超越目前的示範級實施,後者依賴人工生成的數據。透過在即時商業環境中利用現實世界的數據,目標是驗證模型的商業、法律、營運和倫理方面,確保其實際可行性和相關性。

所提出方法的好處是多方面的,正如我們在引言部分所討論的那樣,它們如下:

對工作資本的獲取對於企業的成長和成功至關重要,尤其是對於跨國物流公司而言。透過授予資金提供者他們的資料存取權限,物流提供者不僅增加了對他們合作的SMEs信用狀況的了解,而且還使銀行能夠為流動性問題提供量身定制的解決方案。直接參與方法確保了個人化和有效的溝通,為物流提供者提供了必要的支援和財務解決方案。銀行透過使用高級AI分析技術來深入了解發票、付款條款、應收帳款、應付帳款和其他財務方面的信息,可以更好地理解物流提供者的營運、現金流和業務週期。這種改進的理解使銀行能夠以更有吸引力的利率提供貸款,從而降低這些公司的資本成本。