作者:francesco,Castle Capital;翻譯:0xxz@金財經

再抵押似乎被許多人認為是2024 年的主要敘事之一。

然而,儘管許多人談論再抵押的運作方式及其好處,但情況並不全是樂觀的。

本文旨在退一步,從更高的層面分析再質押,強調風險並回答這樣的問題:它真的值得嗎?

讓我們先快速介紹一下這個主題:

什麼是再質押?

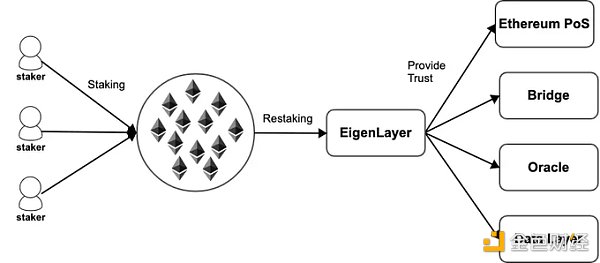

以太坊的權益證明(PoS)是一種去中心化的信任機制,參與者可以承諾其質押來保護以太坊網路的安全。

再抵押的想法是,用於保護以太坊PoS 的相同質押現在可以用於保護許多其他網路。

EigenLayer 正在「模組化」以太坊的去中心化信任,以便AVS(actively validated services)可以利用它,而無需啟動其驗證者集,從而有效降低進入該市場的門檻。

通常,此類模組需要主動驗證的服務,這些服務具有自己的分散式驗證語義來進行驗證。通常,這些主動驗證的服務(“AVS”)要么由它們自己的原生代幣保護,要么本質上是經過許可的。

為什麼人們會再質押?

簡單地說,是因為經濟誘因和收益。如果以太坊質押收益率每年徘徊在5% 左右,再質押可能會帶來誘人的額外收益。

然而,這會為質押者帶來額外的風險。

除了利用質押的ETH 的固有風險之外,當用戶選擇重新質押你的代幣時,他們實質上是委託EigenLayer 合約在他們保護的任何AVS 上出現錯誤、雙重簽名等情況下懲罰其質押的權力。

因此,再抵押增加了一層風險,因為再抵押者可能會在ETH、再抵押層或兩者上受到懲罰。

額外的收益值得再質押嗎?

R(isk)-質押- 再質押增加了一些顯著的風險

• ETH 必須被質押(或LST – 因此不是流動性的)

• EigenLayer 智能合約風險

• 協議特定的懲罰條件

• 流動性風險

• 集中度風險

用ChainLinkGod的話說:「一種流動性再抵押代幣,由存放在再抵押協議中的流動性抵押代幣支持,該協議對質押的ETH 進行再抵押。這已經變得相當嚴重了,我們可以在這裡添加另一層流動性和風險嗎?我認為我們還不夠。”

事實上,透過再抵押,用戶正在利用已經暴露於風險的代幣(由於抵押),並在其之上添加額外的風險,最終導致分層風險,如下所示:

此外,任何額外的原語開發都會增加更多的複雜性和額外的風險。

此外,任何額外的原語開發都會增加更多的複雜性和額外的風險。

除了再質押者的個人風險外,以太坊開發者社群也提出了有關再質押的問題,特別是在著名的Vitalik關於「不要超載以太坊共識」的文章。

再質押的問題在於,它為保護主網質押的以太坊開闢了新的風險途徑,它注定其中一部分會保護其他鏈(由質押者選擇加入)。

因此,如果他們根據其他協議規則行為不當(可能存在錯誤或安全性較弱),他們的存款就會被罰沒。

論點非常實際,開發人員和EigenLayer 試圖找到一種協調努力的方法,並確保以太坊不會因這些技術進步而被懲罰。

重新利用保護以太坊安全的最重要的“層”,確實不是一件容易的事。此外,這方面的一個關鍵方面是允許再質押者的風險管理水準。

許多再質押項目將AVS 的白名單流程交給了他們的DAO。

然而,身為再質押者,我希望親自審查並決定再質押到哪個AVS,以避免被惡意網路攻擊並減少新攻擊媒介的可能性!

總而言之,再抵押是一個值得研究的有趣的新原語。

儘管如此,Vitalik和其他人的擔憂也不容忽視。在談論再抵押時,重要的是要記住這將如何影響以太坊主網的安全模型:事實上,將再抵押視為在保護以太坊的最重要機制之一之上提供額外級別的風險是公平的。

最後,是否值得再質押是個人的選擇。

機構再質押

也許令人驚訝的是,許多機構都表示有興趣再抵押,獲得質押以太幣以外的額外獎勵。

考慮到先前強調的風險,是否能夠獲得再抵押的最高利率取決於散戶還是機構將會很有趣。

除了原生Eth 質押之外的額外收益對於那些已經參與其中的人來說很有吸引力,但考慮到風險,這對degen 來說並不是改變生活的收益。

這為以太坊作為金融工具開啟了新的用例。

進行了一個特別有趣的比較,可以將再質押申請與「公司債」進行比較。

新網路希望獲得L1 安全性,類似於公司或民族國家如何利用其金融系統創建債券並保護其資產。

在加密貨幣領域,以太坊是最廣泛、最具流動性的網絡,而且可能是唯一能夠維持此類市場的網絡——從TradFi 經濟中的國家的類似角度來看,也是最安全的網絡。

儘管如此,目前對再抵押的大部分興趣似乎是由對Eigenlayer空投驅動的,Eigenlayer空投可能是加密貨幣歷史上最大的空投。

空投後動態將如何改變?

也許實際的r/r 分析可能會將一些人推向其他可能更有成效的途徑。

我甚至認為,存入再抵押的資本中有很大一部分是僱傭資本,這些資本可能會在空投後離開。

分離投機部分對於評估使用者對這個新原語的真正興趣至關重要。

就我個人而言,恕我直言,再抵押的說法有點被誇大了,必須仔細評估當前的風險。

我們可以做些什麼來減輕這些風險?

減輕再抵押風險的一些解決方案包括優化再抵押參數(TVL 上限、懲罰金額、費用分配、最小TVL 等)以及確保AVS 之間資金的多元化。

再抵押協議可以考慮的一個直接步驟是允許用戶在存款重新抵押時選擇不同的風險狀況。

理想情況下,每個使用者應該能夠評估和選擇要重新抵押的AVS,而無需將流程委託給DAO。

這是需要AVS 和EigenLayer 共同努力的產物,以確保有一個路線圖可以最大限度地減少這些風險。

EigenLayer 團隊已經與以太坊基金會合作,進一步協調並確保再抵押不會為以太坊、Liquid Stake代幣或利用它的AVS 增加系統風險。