作者:Bailey York,Galaxy;編譯:松雪,金色財經

摘要

-

約34% 的加密貨幣專用對沖基金擁有3 年以上的業績記錄; 56.2% 的基金成立時間在1-3 年之間。不到7.2% 的加密貨幣對沖基金擁有4 年以上的業績記錄。

-

2023 年下半年,加密貨幣基本面基金和量化方向基金的前兩名表現都優於比特幣。

-

加密對沖基金的資產管理規模在2023年第四季躍升至152億美元。基本面策略基金持有114億美元,量化定向基金持有18億美元,市場中性基金持有19億美元。

-

儘管2023 年第四季認購量有所增加,但所有加密對沖基金的基金規模中位數在這一年中均略有成長,主要歸因於加密貨幣價格上漲。

-

加密/區塊鏈領域的全球創投公司在2023 年透過58 檔基金籌集了5.75 億美元,低於2022 年透過262 檔基金籌集37.7 億美元的創紀錄水準。在比較加密創投公司在全球創投融資中的份額時,加密基金約佔全球融資的3.53%,低於2022 年12.62% 的高點。

-

由於傳統投資者支持該行業的融資,加密貨幣本土公司在2023 年關閉了72% 的基金。平均每年,加密貨幣本土公司關閉81% 的專門用於加密貨幣創投的基金。

市場背景

截至2022 年,加密貨幣總市值的流動代幣價值為8,400億美元。 2023 年,總市值成長至1.77兆美元,實現了一年的健康成長。截至2022 年底,與其他排名前十的加密貨幣相比,比特幣佔據了約38.43% 的市場主導地位。到了2023 年底,比特幣佔約47.8% 的市場主導地位。根據CoinGecko 的追踪,12 月6 日,其在十大流動性加密代幣中所佔的比例最高,達到51.5%。

隨著2023 年第二季末對美國比特幣現貨ETF 審批程序的情緒升溫,比特幣開始佔據主導地位。貝萊德(BlackRock) 決定於6 月申請現貨BTC ETF(這是他們首次提交此類申請),重新點燃了這場競爭,領先於之前的發行人Invesco/ Galaxy、ArkInvest、Fidelity、VanEck、WisdomTree、 Bitwise 等,推動市場興趣激增。比特幣回到了先前在2023 年3 月達到的年度高點。到2023 年仲夏,許多加密貨幣基金經理在今年年初的大部分時間裡都在尋找新的服務供應商,特別是銀行關係、數位資產託管人、機構質押合作夥伴和中心化服務提供者。加密貨幣交易所。由於許多基金經理人對2022 年的內爆仍記憶猶新,加強營運控制是公司去年的首要任務。融資策略尚未恢復,與歷史水準相比,許多公司今年大部分時間都面臨成交量和波動性較低的市場。

根據VisionTrack 的數據,我們估計715 隻加密貨幣專用對沖基金中有250 隻在2022 年5 月至2023 年12 月期間關閉,佔市場份額的近35%。在沒有因2022 年破產而損失全部基金價值的基金經理人中,許多都面臨不確定的宏觀環境,配置者的風險偏好下降。儘管可以提出許多論點來幫助機構“擺脫困境”,但積極策略的訊息並沒有很好地轉化,頂級對沖基金回撤。

對於在2022 年經濟低迷中倖存下來並在2023 年初贖回的基金,我們的數據顯示,34.01% 的加密貨幣專用對沖基金擁有3 年以上的追蹤記錄。 56.2% 的基金擁有1-3 年的業績記錄,只有不到7.2% 的加密貨幣專用對沖基金擁有4 年以上的業績記錄。根據VisionTrack 的數據,對於前幾年對基金成長充滿熱情的產業來說,到2023 年底,前20 名對沖基金持有對沖基金AUM 總額的約71.6%。 2022年底,這一數字約為75%。頂級基金經理整合基金價值並不令人意外,因為許多有限合夥人會一次在加密對沖基金工作多年。雖然經濟低迷時期很困難,而且加密對沖基金通常每月進行認購/贖回,但有限合夥人通常會以多年投資論來對待加密對沖基金。

對於產業基金經理人及其投資者來說,像2022 年那樣的經濟低迷確實會動搖信心,有時甚至是生死存亡。不斷管理批評和懷疑,所有積極的新聞事件都被鎖定,以幫助反彈和復興資產類別。最黑暗的日子似乎永遠不會遙遠,反彈的一年並不總是令人興奮或繁榮,而是驗證和寬慰。一年的最後幾個月也是如此。

儘管批評和懷疑仍在進入2024 年,但十多年來,加密貨幣(尤其是比特幣)在精神和性能上都已被證明是法定貨幣的可靠替代品,可維持其價值存儲貿易並提供革命性的數位固定供應的貨幣體系。 2023 年,這種說法得到了鞏固,地緣政治的不確定性和銀行體系的動盪進一步凸顯了比特幣的獨特價值主張。

雖然準確預測2024 年加密資產會發生什麼是不合理的,但我們可以回顧過去,為一系列結果做好準備。我們所知道的是,全球貨幣政策存在深層的結構性問題,而高利率環境和緊迫的逐年通膨加劇了這個問題。對於公開市場而言,投資人在進入2023 年時對軟/硬著陸充滿期待,但也心存擔憂。 SPDR S&P 500 ETF 今年上漲了+16.79%,但幕後的觀察表明,這在很大程度上可能歸功於這七大指數,因為標準普爾500 指數歷史上從未如此頭重腳輕。半導體是實用人工智慧的首次亮相,呼喚基礎設施和國防的振興,而全球貿易政策的變化在今年大部分時間推動了市場。

隨著短期國債和貨幣市場基金的吸引力逐月攀升,精明的投資者對美國經濟衰退的時機進行了爭論。隨著私募股權融資跌至六年低點,私募市場流動性充沛的日子幾乎結束了。在此背景下,美國企業破產申請攀升至642 起,創下2011 年以來的最高數量,鑑於2023 年3 月的流動性危機,投資者繼續質疑頂級金融機構未實現的HTM 損失。

在2023年上半年的大部分時間裡,加密基金經理人面臨著巨大的營運風險、持續的監管不確定性以及困難的融資環境。 2021年和2022年的熱情消散了,似乎資金分配者和金融媒體希望遠離加密貨幣,尋求對成熟人士的結構性改變。

對沖基金

表現

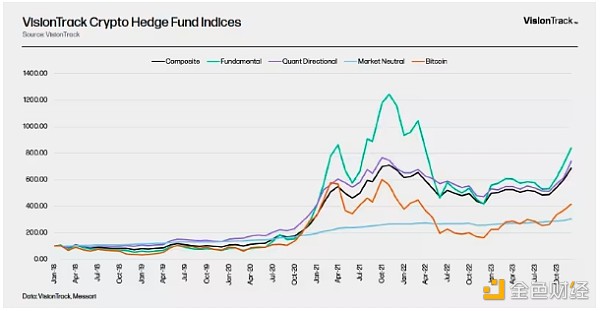

2023 年,VisionTrack 的加密貨幣對沖基金指數截至年底表現均遜於比特幣。截至第四季度,彭博銀河比特幣指數上漲了+153.01%,彭博銀河加密貨幣指數(BGCI) 1[1] 上漲了+139.56%。截至12 月,VisionTrack 綜合指數上漲+64.02%,VisionTrack 基本面指數上漲+101.96%,VisionTrack 量化方向指數上漲+56.41%,VisionTrack 市場中性指數上漲+18.48%。

正如我們第二季機構對沖基金和創投報告所示,2023 年的開局與2019 年類似,在經歷了大幅下滑之後,收益出現反彈。 2019 年,與精選ETF 和基準相比,比特幣的表現優於其他基金,漲幅達94.37%。同期,VisionTrack 基本面指數上漲+22.4%,VisionTrack 量化方向指數上漲+38.89%,VisionTrack 市場中性指數上漲+16.92%。

2019 年,比特幣在下半年陷入困境,六個月中的五個月的月度表現都在下降。 10 月是2019 年下半年比特幣唯一上漲的月份(+10.19%)。當年7 月底到12 月底,BTC 下跌-28.83%,VisionTrack 綜合指數下跌-14.92%。同一時段內,VisionTrack 基本面指數下跌-24.71%,VisionTrack 量化方向指數下跌-10.45%,但VisionTrack 市場中性指數上漲+1.60%。

對於比特幣來說,2023 年下半年的情況與2019 年下半年有很大不同。 2023 年,比特幣從秋季和初冬開始反彈,並在10 月表現出色。比特幣在業界被稱為“Uptober”,上漲了28.34%,主要來自ETF 預期,再加上比特幣選擇權市場的伽馬擠壓反彈。 10 月份,彭博社、路透社和其他機構的報導表明,美國證券交易委員會和ETF 發行申請人之間的討論呈現出真正積極的勢頭。儘管無法保證並受到懷疑,但彭博分析師James Seyffart 和Eric Balchunas 在10 月呼籲,到2024 年1 月,美國BTC 現貨ETF 的批准機率將達到90%,這進一步加劇了行業的興奮。

考慮到VisionTrack的加密對沖基金組成部分,其業績報告以美元淨額為基礎,僅有約3.9%的基金經理在2023年表現優於比特幣。在2019年,這一比例為5.9%。正如一再指出的那樣,在一個週期開始時,最大的beta資產將表現出色,而在2023年,配置者們已經做好了準備。在預期由比特幣主導的一年中,總部位於美國的資產管理公司減少了加密對沖基金的配置。由於未能在BTC和BCGI(許多基金的兩個非官方基準)上逐月戰勝,對沖基金很難籌集資本。比特幣在今年前三個季度持續令人印象深刻的表現增加了對所有主動策略在第四季度吸引淨新訂閱的競爭。為了因應具有挑戰性的籌資環境,一些積極管理的基金策略開始提供以比特幣計價的份額類別,以吸引2023年下半年的投資者。

從歷史上看,以比特幣計價的股票類別主要作為資金管理和評估管理解決方案的方法。投資者群體通常是為比特幣礦工、富裕人士、家族辦公室、加密貨幣公司和管理現有加密貨幣風險的基金會量身定制的。積極管理的團隊通常以便利性和更熟悉的託管解決方案為理由,為許多渴望維持或擴大其比特幣持有量的感興趣的投資者提供客製化基金。然而,在第四季度,許多基金經理人將這些策略視為與單一資產比特幣產品(尤其是備受期待的美國BTC ETF)競爭的一種手段,其目標是BTC 年回報率+10-15% 。根據VisionTrack 的數據,以BTC 計價的這批基金在2023 年的回報率為+7.59%,儘管規模較小,但對於該分類而言,這是一個令人興奮的開始。

考慮符合VisionTrack指數納入要求的加密基金策略,在2023年第四季度,VisionTrack基礎指數錄得自2021年第一季以來最佳業績,為+57.85%(2021年第一季為+186.15%),僅略低於2023年第四季比特幣的+58.12%,包括早期報告的估算在內。值得注意的是,基礎指數連續三個月實現兩位數增長,這是自2021年第一季以來的首次,也是自2018年1月以來的僅有兩次事件。儘管季度業績幾乎超過了比特幣的漲勢,但基礎指數只有在2021年第三季度和第四季度連續兩個季度實現正向超額業績的一次,這可能是在2024年1月加密價格繼續攀升以及VisionTrack基礎指數達到最終定價時需要考慮的一個潛在指標。

包括在VisionTrack量化指數中的定向策略在2021年第一季以來也取得了最佳業績,平均漲幅為+43.75%,創下了破紀錄的季度。一些公司在年底的最後幾個月看到了基金認購的增加,這表明流動性量化策略可能在2024年為更多的籌資做準備。

第四季度的積極超額表現,尤其是在11月和12月,主要是由另類加密貨幣和對美國比特幣現貨批准的期望所驅動的。在季度結束時,考慮到市值約為10億美元或更高的加密資產,Solana上漲了+401.9%,Sei上漲了+377.1%,Injective獲得了+373.3%,Avalanche獲得了+321.1%,Near增加了+227.1%,Celestia在短短兩個月內推出其流動性代幣,漲幅高達+301%。量化定向和市場中性方法在各大加密資產以及另類加密貨幣的價格上漲方面處於良好的位置,因為成交量和波動性回歸到流動性資產。隨著情緒持續改善和高層次敘事推動比特幣創下年度高點,市場上新的敘事和令人興奮的因素推動價格進一步上漲,為許多經過考驗的經理展示了成功的交易機會。

對沖基金績效四分位數

VisionTrack 不會對加密對沖基金進行精細的績效排名。以下是績效四分位數,可以讓管理者和分配者了解與VisionTrack 基金分類相關的風險和回報狀況。以下分類描述了複製VisionTrack 指數中使用的基本方法的四個細分:綜合、基本面、量化方向和市場中性。成分股集進行了修改,以最大程度地包容歷史基金表現,包括選定的SMA。為了納入四分位數分析,基金必須報告扣除費用後的情況,並在給定時間範圍內提供完整的每月績效詳細資訊。逐月業績詳細資料不完整的加密貨幣基金策略被排除在分析之外。

包括早期估計在內,到2023 年,加密貨幣基本面策略截至12 月的平均成長率為+85.70%。量化方向基金平均為+71.55%,市場中性基金平均為14.54%。對於表現排名前兩個四分位的基金,對沖基金基本面策略和量化策略今年的表現幾乎相似。然而,考慮到今年下半年,量化策略在前四分之一表現出強勁的表現。儘管許多基金在今年的大部分時間都在追逐比特幣,但基本面和量化方向類別的前兩名基金在2023 年下半年都擊敗了比特幣(+38.75%)。

資產管理規模/資金流向

儘管在2023年的前三個季度中,基金經理人難以超越被動/基準產品,但年度前兩個四分位數的基金經理確實看到了截至2023年底的資產管理規模(AUM)成長。雖然VisionTrack目前不收集訂閱/贖回的詳細信息,但我們確實按基金策略每月收集AUM。如果基金策略的AUM成長超過了總績效報告,可以假設基金經理人看到了訂閱的增加。

VisionTrack收集的數據表明,從2023年2月到2023年9月,許多基金經理人的加密對沖基金規模趨於平穩。然而,從9月到12月,加密對沖基金的總AUM成長了+41.62%,從107.5億美元增加到152.2億美元。基礎策略經歷了最大的成長,從總AUM的78.2億美元躍升至同期的114.6億美元。定向量化策略在年底時達到約18.1億美元,而市場中性基金則增至19.7億美元。

包括單一資產和多資產指數產品在內的被動/基準產品保持著加密基金市場的主導地位。從2023年9月底到12月底,所有流動基金策略的總規模從417.3億美元成長到636.7億美元。年底時,被動/基準產品持有機構流動基金價值的約76%,這是自VisionTrack開始追蹤AUM以來的最高份額百分比,始於2021年11月。在636.7億美元中,大約有328億美元被用於Grayscale的BTC和ETH信託。年底時,前十名被動/基準產品總共持有377億美元的總AUM。

對於基礎基金而言,中位數基金規模在整個年度中逐漸增長至3,405萬美元,是年度最高值,儘管與2021年初相比仍然較小。定向量化基金在年底時錄得顯著成長,中位數基金規模為4,000萬美元。市場中性基金在年底時實現了中位數基金規模的最高值,達到1700萬美元,這對這個群體來說是一個顯著的成就。

儘管在2023年第四季度,專注於加密的流動對沖基金的資產管理規模(AUM)增速有所提升,但前20家流動對沖基金仍佔據了總對沖基金AUM的約71.6%。在2022年年底,這一比例為75%,這是一個較小的正面跡象,顯示淨成長的新基金正在推動加密對沖基金市場的成長。然而,對於頂級加密基金經理人而言,在面對2022年的困難和前一個週期湧現的許多新對沖基金的競爭時,為流動策略籌集資金面臨著許多挑戰。

創業

募款

創業策略通常在加密需求達到高峰、估值較昂貴且頂級加密貨幣表現良好的時候籌集資金。隨著估值降溫,機構配置和興趣減弱,對加密創業策略的籌資變得具有挑戰性。這在2022年第三季以來主導舞台的2023年,特別是被動/基準產品成為主導因素的情況下,對加密創業基金的籌資主要如此。

每年,全球加密/區塊鏈創投公司在2023年透過58個基金籌集了57.5億美元,而2022年透過262個基金創下了377億美元的紀錄。考慮到全球創業資本的情況,來自所有行業的創投基金籌集的總金額從2022年的2986.5億美元下降到2023年的1627.3億美元,降幅為-45.51%,數據來自PitchBook。當比較加密新創公司在全球創業資本籌資中的份額時,加密基金的份額從2022年的12.62%下降到了約3.53%。創業籌資也未達到2021年的份額(5.65%),儘管它相較於所有以前的年份都有所改善。

正如在過去幾季的多份VisionTrack研究報告中所概述的那樣,直到2021年,創業基金在加密領域並不是主要的基金工具。儘管2023年的籌資數字令人沮喪,但這種策略類型自2021年前的水平以來取得了進一步的進展。由於市場在2023年大部分時間都集中在被動/基準的單一資產和多元資產指數產品上,如果加密本土配置者在2024年稍後決定轉向創業基金產品,加密創業資本可能會回歸。新創基金對於區塊鏈/加密生態系統的發展至關重要,因為它們不僅透過私人市場估值的季度標記提供了對下行風險的保護,而且還是新公司的主要資金來源。儘管歷史上只有一次真正的低谷,即加密創業基金在大規模籌集資金,但我們預計更大規模的加密新創公司將在2024年推出新基金。

在2023年第四季度,共有7個基金籌集了6.89億美元,這是自2020年第三季以來的最低水準。即使在2023年第四季度,2022年第二季度籌集的資金總額仍然超過了所有隨後的季度的總和(155.8億美元)。 2022年,包括一些最著名的傳統創業公司支持的新創公司在內的幾家主要創投支持的新創公司的失敗,仍然是限製配置者對該行業投資的一個因素。在考慮到為區塊鏈/加密行業籌資的新創公司的投資者結構時,2023年完成的基金中,加密本土公司佔了約72%,傳統投資者支持了該行業的籌資。每年平均而言,加密本土公司佔據了81%的專注於加密創業投資的基金。傳統投資者在2022年佔據了最大的份額,當時加密本土公司僅佔了71%的基金。

鑑於在過去五年中配置者的週期性輪換,對於創業基金的期望是,加密本土公司和傳統投資者將在2024年中旬以新基金回歸市場。考慮到加密新創公司的發展,這一輪籌資對整個產業來說將至關重要。迄今為止,很少有基金專門用於後期交易,許多基金將注意力集中在早期階段的活動上。對於自2022年以來一直在部署資金的基金,許多創投支持的企業將在其公司生命週期中更為成熟,表明後期輪次可能即將到來。為了最好地促進投資組合公司進入下一個階段,看到為支持這些公司而籌集的後期基金將是意料之中的。

對於加密創業創投基金而言,這將是籌集的風險基金類型的重大進展。從歷史上看,很少看到專門用於後期階段的加密創業基金籌集,因為區塊鏈/加密市場不如傳統創投市場那麼強大。根據VisionTrack收集的數據,過去10年中籌集的785家專注於加密的創業風投基金中,有90家基金被命名為Fund II、Fund III或更高級別。這顯示近90%的專注於加密的創業創投基金對於加密本土公司和傳統投資者來說都是首次籌集的基金,用於獲取加密曝光。

交易

在2023年,根據Galaxy Research收集的數據,加密創業交易活動在1,998筆交易中達到98億美元的交易值。年度總額相較之下略有下降,為319億美元,涉及3,795筆交易。在第四季度,糟糕的創業交易活動持續,359筆交易達到了19.2億美元的交易價值。考慮到早期報告的細節,2023年第四季的交易數量是自2020年第二季的301筆以來最低的,由於交易數量在季度基礎上逐漸減緩,自2022年第一季的1,331筆交易達到高峰以來。

在2023年第四季度,後期創業交易佔了14.48%的交易量和15.83%的交易值。從交易階段的角度來看,這是歷史上每個季度記錄的後期交易的最高比例。相反,在2023年第四季度,前種子階段的交易顯著減少,僅有359筆總交易中的32筆。前種子階段的交易數量僅佔8.91%,為自2016年第一季以來的最低水準。在2023年第四季度,前種子交易佔了15.43%的交易價值,低於自2016年第一季以來的19.14%的季度平均值。

正如我們在2023年中期報告中所指出的,創投本正在利用後期交易估值,並支持重要的投資組合公司。這一趨勢在年底時沒有改變,因為交易活動減少,考慮到所有交易階段,估值保持穩定。由於加密創業創投市場在過去的六個季度陷入困境,看到更多的合併走向頂級投資組合公司並不令人意外。 2023年的頂級交易包括Wormhole(2.25億美元)、Line Next(1.4億美元)、Blockstream(1.25億美元)、LayerZero(1.2億美元)和Worldcoin(1.15億美元),通常都是後期交易。考慮到2023年的頂級交易,只有八筆交易的價值超過了1億美元。在2023年的交易中,沒有一筆交易在過去十年的加密創業交易中達到創紀錄的交易價值前50名。簡而言之,創業交易活動遠未達到歷史水準。

在2023年第四季,加密創業交易的中位數交易規模從第三季的325萬美元降至300萬美元。對於所有交易來說,自2016年以來的歷史中位數是140萬美元的交易價值。值得一提的是,自2016年以來的前十二個季度都超過了這個中位數交易價值。自2016年以來,只有三個季度的中位數交易規模超過了300萬美元的交易價值,這表明儘管交易數量和價值下降,但早期交易更加昂貴。換句話說,加密創業投資者不僅自2016年以來增加了他們的最低投資金額,而且每年在部署資金方面也變得更具策略性。此外,在過去的幾個季度中,所有VC的中位數交易規模首次超過了加密創業,這表明加密公司的估值有所下降。

在估值方面,第四季的中位數前估值從第三季的2,113萬美元下降到1,080萬美元,主要歸因於交易數量減少。中位數後估值在第四季也從第三季的2800萬美元下降到1400萬美元。中位前估值和中位後估值都顯著下降,加上籌資不足,這表明對於較少由風投支持的公司以及對於以低於歷史估值的價格合併到頂級投資組合公司的更為保守的估值。這並不意味著對現有投資組合公司的降級,而是在後期階段看到較低的歷史估值的淨新增公司。

對於加密創業投資者而言,這是一個正面的訊號。對於受加密支援的創投公司來說,情況有些不同。總體而言,對於加密創業投資者和由創投支持的公司,考慮到2020年之前的市場,從交易規模和估值方面來看,產業取得了進展。儘管加密創業投資者面臨了一些挑戰,但從2016年以來,每季的交易數量保持在或接近季度平均水平,自2020年以來估值不斷上升,這是創業市場成長的積極跡象。

創投交易數據

準確取得全市場範圍內的創投交易數據,對於區塊鏈/加密市場仍然是一個挑戰,主要原因是其相對傳統創投市場規模較小。例如,截至2023年年底,對於已知前後估值的交易,利用PitchBook Data和Galaxy的方法,加密市場共1,632筆交易。而考慮傳統創投市場中的所有交易,這一數字為34,471筆。此外,關於交易分類、領域、通證資產、解鎖計劃、交易價值、交易數量和二級交易的相關信息,對於加密創業投資者來說,通常是不透明且任意的數據集。這最終導致估值存在差異,創業投資市場呈現分散化,尤其是在二級市場。

在考慮致力於改善市場覆蓋的創投資料集時,交易價值和數量的差異是這項市場挑戰的一個很好的例子。 Galaxy Research與PitchBook Data的方法引用2023年的1,998筆交易,交易總值為98億美元。 DeFiLlama的年末總交易價值為62億美元,跨足720筆交易。 Crypto Valley的年度區塊鏈創業報告引用2023年的1,031筆交易,交易總值為98億美元。 The Block記錄了2023年的1,819筆交易,交易總值為107億美元。而Messari則記錄了196億美元,其中包括Stripe的65億美元的融資,被視為與加密相關的交易。在排除Stripe的情況下,Messari的總交易價值為131億美元,跨足1,698筆交易。

儘管少數幾個創投資料集在交易價值和數量上相似,但交易分類和分類方法使得在資產層面對創投市場進行評估變得困難。例如,一家促進與Metamask、Magic Eden和Audius等公司的加密整合的金融科技公司是否應納入創投活動?隨著越來越多的金融科技和傳統金融服務公司整合區塊鏈/加密基礎設施和Web3業務模式,排除這些公司應在報告的數據中進行揭露。此外,儘管Stripe可能不是一家擁有加密本地支援的加密原生公司,但該公司正在整合基礎設施和技術以佔據重要的市場份額。這對於受風險投資支持的加密企業來說是一個重要的考慮因素。

由於資料收集缺乏標準化,創投數據可能存在不準確之處。第三方數據公司、基金管理員和估值專家都在努力解決這個問題。然而,這種碎片化使人們對加密創業創投基金的最終表現產生疑問。此外,資訊品質的缺乏限制了投資者基礎,限制了更多加密創業創投交易的進行。此外,與交易條款、股權結構和輪次之間的時間相關的資訊品質在加密創業風投領域仍然不如傳統風投領域透明,為受風險投資支持的加密企業提供了具有挑戰性的管道或退出機會路徑。

對於一個「迫切需要IPO復甦」的創投市場,VC退出對於受加密支援的公司尤其具有挑戰性。如果加密創業創投基金在2024年無法成功籌集資金,我們可能會看到類似於過去六個季度的糟糕交易活動的延續,或者公司將尋求公開市場以獲取流動性。如果最近籌集的創投基金,尤其是2022年的資金,開始進行分配,這肯定將有助於籌資週期,並成為2024年結束時交易活動和估值的淨利好。此外,透過2023年的早期績效,確實有助於為更多機構投資者向創投基金分配資金提供論點。 VisionTrack計畫在2024年中期前公佈加密創業創投策略的2023年度表現。

鏈上基金

對機構級加密投資者而言,2023年無疑是重建信心、測試新產品的一年。儘管並不新穎,但通證化基金產品和現實資產在低交易量和波動性的時期引起了投資者的興趣。機構權益產品與代幣化貨幣市場基金和短期代幣化金庫的流行成長一起,成為投資者用來減輕穩定幣風險的便利操作產品。 2023年3月的銀行流動性危機促使投資者考慮替代穩定幣以尋找等效現金解決方案,從而引起活躍的基金經理對這些金融服務的興趣。

加密對沖基金過去幾年一直在嘗試實現基金策略的代幣化,然而,這種模式仍然面臨許多挑戰,而且用例並不普遍。儘管許多公司試圖推出這樣的產品,但預計未來幾年將會有更多的替代基金湧現。拜恩在2023年底的報告顯示,替代投資的代幣化可能帶來4000億美元的機會。這是一個令人興奮的數字,儘管我們尚未看到這一趨勢持續發展。 Superstate和Securitize等公司是專注於解決這個問題的加密原生公司,它們在為投資者鋪平了道路。在目前可識別的通證化基金產品的宇宙中,最常見的籌集資金的分類通常是私募信貸基金。然而,我們看到更多的另類基金,如KKR的Health Care Growth II基金和大宗商品基金,引起了業界的關注。

在2023年第四季,代幣化基金產品的發展也迎來了Apollo和JP摩根的重大公告,此前業界對RWAs充滿了期待。這兩家投資巨頭與基礎設施供應商Oasis Pro和Provenance Blockchain合作,共同推出了Project Guardian,利用私人區塊鏈管理代幣化資產和基金產品。關於加密對沖基金和創投產業是否朝著類似的營運方向發展,我們還需要等待觀察。

結論與展望

積極管理的策略對於機構層級加密的發展至關重要。無論是對沖基金還是創投基金,它們都充當了支持體系,促進了更廣泛的加密用例的發展和採用。儘管績效很重要,但這些投資工具為2022年充滿複雜性的產業提供了流動性和機會。從2023年的大部分情況來看,對許多加密對沖基金和創投公司而言,這可能是個充滿挑戰的時期,因為被動/基準產品佔據了市場主導地位。正如在先前的周期中所看到的,專注於高品質機構基金產品的經理,通常在加密原生有限合夥人的支持下,將在市場反彈中生存並獲益。

從分配者的角度來看,在與加密原生投資者相比,透過適當的基金工具來把握市場時機通常對機構分配者而言是困難的,因為即時市場力量將分配者置於“當前趨勢”中。擺脫零是重要的,通常是分配者的第一步。然而,這些基金策略在市場下行時的吸引力變得更加明顯。例如,去年夏天是考慮小型和中型基本面以及定量定向暴露的絕佳時機。如果單一資產現貨產品在2024年初表現良好,我們將看到興趣在年底時轉向市場中性和創投基金產品。