作者:David Ma,AllianceDAO 翻譯:善歐巴,金色財經

二十年前的我曾經天真地認為自由市場是最好的市場形式。現在,我的觀點變得柔和了,這可能是智慧,也可能是單純的年齡增長。

我不會去讚美自由市場,因為這已經主導了過去50多年的社會經濟主流。那麼,現在我來說說它的弊端…

自由市場觸及每個角落,促成全球範圍的最佳化。世界各地都在進行調整,走向高度專業化。但如今我明白,這種優化會讓地方經濟停滯、過度投資,並在市場風向變化時變成蕭條之地。繁榮的經濟體完全被追求短期全球最優所壓榨。

例子比比皆是:礦業小鎮的興衰,委內瑞拉2010年中期因過度投資石油產業而在油價下跌時遭遇到重創,甚至在美國,底特律的汽車產業和鐵鏽帶的製造業因無法在全球經濟中保持競爭力,導致當地經濟陷入嚴重衰退。

在加密世界,Axie Infinity 遊戲使菲律賓大量人口開始依靠全球投機性狂熱來賺取收入。幸運的是,這個範例最終結果還不錯。這場狂熱沒有持續太久,沒有對當地經濟產生結構性變化。

但我認為什麼是「恰當」的自由市場並不重要,我只是採訪創辦人。事實是,加密貨幣目前是歷史上最自由的市場。

加密貨幣的資金流動簡直是市場原教旨主義者的美夢。這是金融市場全球化的巔峰,資本自由流動,就像水一樣流向提供最高收益的最小的裂縫。

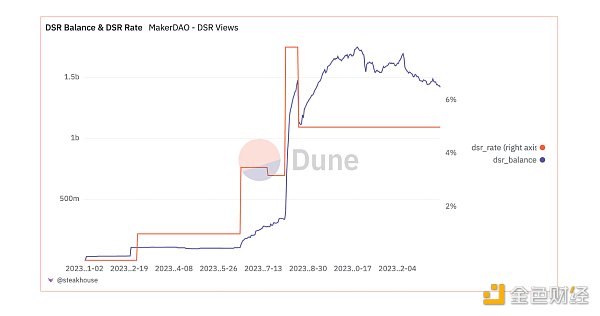

國庫券vs. Maker’s sDAI 的8% 收益率

在熊市低谷(沒有那麼低),鏈上殖利率壓縮到5% 以下,低於短期國庫券殖利率。結果,整體穩定幣市值緩慢萎縮。

Maker 一直將支持DAI 的抵押品用於賺取鏈下收益- 我們的行業將其稱為RWA(實體資產)。 Maker 悄悄地將自己變成了defi 中最大的RWA 提供者。我仍然不知道這是如何從法律上實現的。

我最好的猜測是,sDAI 對Maker 產生的效益沒有實際要求。 Maker 只是控制DAI 的借貸和借貸利率,以穩定DAI 與美元的錨定。另一方面,抵押品被用於購買國庫券。碰巧的是,DAI 的5% 儲蓄利率非常接近國庫券利率。

事實上,Maker 決定將sDAI 的收益率作為一種促銷活動提升到8%,持續了大約兩週。他們的TVL 立即飆升了5 倍,其中很大一部分來自素來不會錯過免費資金機會的「幣圈領導人」孫宇晨。

這次促銷活動無疑是成功的,因為即使在利率恢復到正常水準(5%) 後,資金仍持續流入。 Maker 很快就將自己定位為鏈上停放穩定幣流動性最充足的地方。流動性是黏性的,而這一切只需要花100 萬美元做「廣告」。

同時,像Ondo Finance 和Mountain Protocol 這樣更新的T-Bill RWA 專案雖然產品結構更清晰,但仍在為增加TVL 的每一百萬美元而努力。稍後將進一步討論他們。

蠶食Lido 的市場份額

2023 年的一段時間,人們一直在討論Lido 在流動質押以太坊方面的主導地位,以及他們是否應該出於去中心化的目的而進行自我限制。

早期挑戰Lido 的嘗試大多千篇一律:積分計畫、DeFi 整合、KOL 宣傳活動以及實施分散式驗證器技術(DVT) 的承諾。市場對這些措施都沒有反應。牛市遙遙無期,投資報酬率不確定,積分獎勵沒有價值。參與者避risk 並且對現狀感到滿意。

Diva(第一個整合DVT)和Swell 都在2023 年第三季左右推出了Enzyme 池,以激勵早期參與。這兩個池都沒有達到他們公開分享的目標結果。到今天,他們合併後的金額約為2.5 萬枚ETH,遠低於Lido 的930 萬枚ETH。

二級原生殖利率賽道:Blast 與模仿者們

隨著Blur 第二季空投結束,PacmanBlur 沒有停下腳步,並在2023 年11 月宣布了Blast 二級原生質押收益。大量加密貨幣KOL 立即轉發並宣布他們對Blast 的天使投資。

儘管除了一個接收和質押承諾ETH 的多重簽名錢包外,沒有任何產品,但他們的營銷活動在一周內吸引了18.5 萬枚ETH,目前已攀升至36 萬枚。近5% 的Lido TVL 被鎖定到2024 年5 月,期待著豐厚的空投。

直到最近,質押ETH 主要是一個一級功能。像Optimism 和Arbitrum 這樣的流行二級解決方案使用原生ETH 作為Gas 代幣,他們不會以任何形式的質押方式讓用戶將合約鎖定的ETH 置於風險中。二級上唯一存在的質押ETH 是橋接的wstETH,它是Lido 質押ETH 的非重新計基版本。即使這樣,其流動性也微不足道。

因此,市場得到它想要的東西只是時間問題:收益和資本效率,而不是擴展性。擴展性是潛在敘事,但收益才是推動市場的東西。

當然,這只是半開玩笑的說法。目前尚不清楚Blast 在其他專案沒有做到的情況下,為何能吸引如此高的TVL。我想到的原因包括:抓住牛市初期的時機,讓CT 影響者加入他們的投資名單,Paradigm 的名氣,擁有一家知名品牌和項目(Blur),或者可能是推薦點遊戲。

模仿者

每一次成功事件之後,加密貨幣領域肯定會出現模仿者。關鍵是迅速行動,並在某些方面超越原作。 Manta L2 和Mantle L2(名稱非常混淆)在Blast 之後不到一個月的時間內迅速出現,並宣布了自己的二級原生收益計劃。

Manta 透過他們在2021 年牛市頂峰籌集的大量資金(正在尋找產品市場契合點)向存款人支付大約7% 的收益,是質押收益的兩倍。此外,他們質押的ETH 交易代碼$mETH 非常適合成為meme 素材,這也是一個有利因素。

另一方面,Manta 在創紀錄的時間內拼湊了一個DeFi 生態系統,並複製了Blast 的推薦點遊戲,甚至包括NFT 卡和盒子。

這導致了超過45 萬枚ETH 的質押,還不包括其他橋接資產。

正如Blast 與Lido 和Maker 合作作為其收益提供者一樣,Mantle 和Manta 也分別與各自的協議合作。 Mantle 與Ondo Finance(國庫券)合作。 Manta 與Mountain Protocol(國庫券)和StakeStone(LSTs)合作。

這些合作關係證明了他們對小型協議的扶持力度。 Mountain Protocol 的TVL 與Manta 合作後成長了10 倍,而Stakestone 則從零開始迅速發展。

Manta 的倉促發布

有人私下將Manta 的做法稱為“現成解決方案的大雜燴”,這是一個高槓桿賭注,試圖趕上敘事潮流。他們是第一個空投,也是第一個在Celestia 上擁有略微可用的產品的項目。

這是一次令人印象深刻的敏捷性展示,但不可避免地會有一些漏洞、錯位,以及一些被承諾空投但被Manta “遺漏” 的群體。

在Manta Pacific 發布中途,他們決定將兩個產生收益的資產鎖定69 天,作為換取Manta 空投積分(活動名為New Paradigm)讓用戶承諾使用二級。

由於只有STONE (一個質押ETH) 和wUSDM 被鎖定在二級上,而大多數資產可以自由提取,這意味著被鎖定的資產將面臨流動性折扣。

事實上,幾乎立即,STONE 就比ETH 低價交易,因為空投農民將STONE 賣成ETH,然後再橋接出去,然後再橋接回來。

這種耕種是徒勞的,因為從我在Twitter 上收集到的抱怨來看,空投遠沒有農民期望的那麼慷慨。大部分空投都給了能夠讓人們使用推薦代碼的影響者。

EigenLayer 的崛起

與以收益為核心的二級解決方案形成對比,EigenLayer 的敘事一直是緩慢但持續上升的浪潮。自從Eigenlayer 開放存款以來,其自我設定的存款限制每次提高都會立即填滿。

最初只限於三種LST(stETH、cbETH 和rETH),然後Eigenlayer 開放了新的LST。這就是Swell Network 最終取得突破的地方。他們能夠進入新的LST 列表,耕種EigenLayer 的需求如此之大,以至於將其TVL 推到了新的LST 上。

這實際上證明了Swell 一直在努力耕耘。他們一直在與各個方面建立合作關係,不僅包括Eigenlayer,還包括Enzyme、Pendle、Penpie、Sommelier、Maverick、Aura 等。並非所有舉措都會起到推動作用,但同時你也不知道什麼會為你帶來你需要的10 倍增長。

當達到EigenLayer 對LST 的限制時,注意力轉向了沒有限制的原生restaking 選項。像Ether.fi 這樣的原生restaking 協議為任何想獲得EigenLayer 點數的人打開了大門。這是一個絕妙的策略。

今天,EigenLayer 的TVL 超過75 萬枚ETH,其中只有11.2 萬枚來自Lido。

Lido 還是王者嗎?

儘管所有這些新發展都在蠶食Lido 的份額,但Lido 在質押ETH 中的份額仍然穩定在31% 左右。然而,裂縫正在形成,因為其中越來越多的質押ETH 現在由Blast 和Mantle 等實體控制,它們可以切換提供者或內部進行質押。

在過去的幾個月裡,我認為Lido 在LST 市場的主導地位並非不可動搖。非Lido 提供者每天都在獲得信任和流動性,並努力搶佔市場份額。 L2 和restaking 改變了格局。

還有一些新的協議開始聚集仍然缺乏流動性的長尾質押市場。 Solana 上的Sanctum 和Polygon 和The Graph 上的Tenderize 正在建立一個市場,為所有個人質押者提供流動性,而他們今天別無選擇,只能等待解質押期結束。這是有道理的,因為一旦資產進入解質押隊列,大多數質押風險就會消失。我預計他們很快就會轉向以太坊,搶佔更大的市場份額。

一些要點

TVL 的變化很大程度上反映了大型收益機會的位置,而收益機會又與整體市場情緒有關。然而,正是這些機會時刻,使用者最願意嘗試新項目,這開啟了格局改變的窗口。

幕後工作大多是看不見的。市場回饋緩慢發生,然後突然出現,而且非常吵雜。試著專注,同時也擁抱敘事。建立合作夥伴關係,這最終是一個合作遊戲。