作者:BiB Exchange

相信大家最近看到一個專案EigenLayer。這是一個什麼項目呢?相信大家都或多或少的了解。本文,BiB Exchange 將為大家全方位解讀這個讓以太坊又愛又恨的新貴計畫-EigenLayer。

EigenLayer 是一個代幣經濟安全租借市場平台,主要服務包括LSD 資產的restake、節點營運質押和AVS 服務。 EigenLayer 是一個基於以太坊的Restake 協議,為整個未來基於以太坊的加密經濟提供以太坊層級的安全性。它允許用戶通過EigenLayer 智能合約重新質押原生ETH、LSDETH 和LP Token 並獲得驗證獎勵,讓第三方專案在享受ETH 主網安全的同時獲得更多獎勵,從而實現雙贏。

一、 原理

1.1 從虛擬機器說起

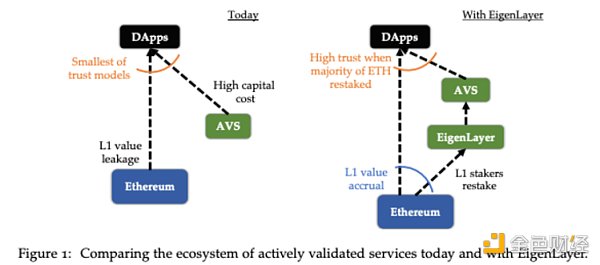

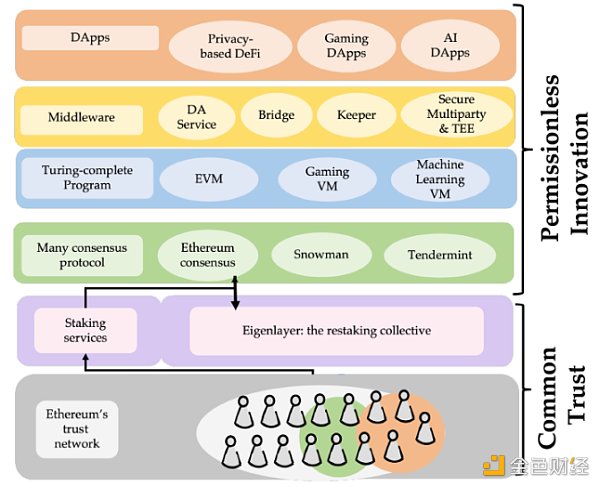

以太坊在2013 年構思,2015 年推出,透過引進以太坊虛擬機器(EVM),徹底改變了區塊鏈格局。以太坊開創了可編程的概念,使分散式應用程式(DApp)能夠在其上無需許可地建置。這項創新使得DApp 的開發者不需要被信任,因為安全性和活躍性是由底層區塊鏈保證的,信任是由區塊鏈提供的。

這種脫鉤的創新極大地推動了匿名經濟的發展,因為創新者無需聲譽或信任,DApp 可以被任何信任的人使用,而底層區塊鏈可以驗證DApp 的程式碼。價值流則透過區塊鏈向DApp 提供信任,並以交換收取費用。隨著發展,進入Layer2 時代,其規模顯著擴大。 Rolllup 外包執行到單一節點或一小群節點,而EVM 合約可以透過以太坊證明計算來吸收以太坊的信任。

但是,傳統的驗證服務的顯然缺乏信任機制。任何無法在以太坊虛擬機器(EVM)之上部署或證明的模組都無法吸收以太坊的集合信任。這些模組涉及處理來自以太坊外部的輸入,因此它們的處理無法在以太坊內部的協議中進行驗證。

這些模組的範例包括基於新共識協定的側鏈、資料可用性層、新的虛擬機器、管理網路、預言機、跨鏈橋、門限密碼學方案以及受信任的執行環境。這些模組需要主動驗證服務,其具有自己的分散式驗證語義進行驗證。通常,這些主動驗證服務(AVS)要么由自己的原生代幣保護,要么是有許可的性質。

1.2 AVS

EigenLayer 直接連結了以太坊的安全性和流動性,而AVS 在這裡扮演了至關重要的角色。 AVS(Actively Validated Services,主動驗證服務)通常是指一種用於驗證個體身分或特定資訊的服務。 AVS 可應用於多個領域,例如金融、電信、線上服務等,以確保提供的資訊是準確、有效且合法的。

因此Eigenlayer 的本質是將各類中間件、數據可用性層、側鏈、預言機、排序器等有低成本享受以太坊級別的安全性需求項目的安全驗證委託給了以太坊的節點運營商,這個過程稱為Restake。 EigenDA 是使用EigenLayer Restake 在以太坊上建立的去中心化資料可用性(DA)服務,並且將是第一個主動驗證服務(AVS)層。

1.3 業務邏輯

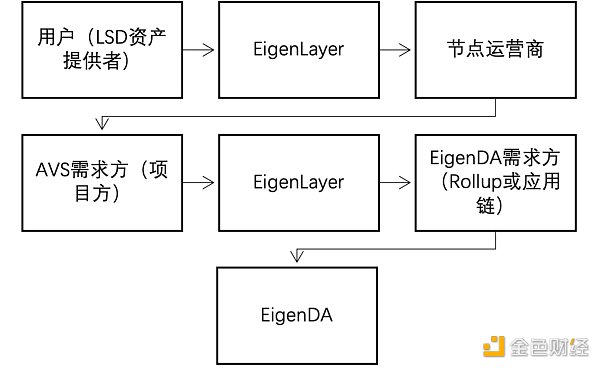

EigenLayer 的業務邏輯涉及多個關鍵概念,包括中介軟體、LSD、AVS、以及DA 層。這些概念相互交織,構成了EigenLayer 的複雜而具體的商業邏輯。 EigenLayer 透過其業務邏輯,尤其是節點營運、AVS 服務等功能,有效地將ETH 的安全性輸出到整個以太坊生態系統。透過LSD(Liquid Staking Derivatives)資產的提供和質押,使用者為以太坊網路提供了額外的安全性支援。

根據圖示我們可以簡單的進行業務邏輯梳理:

i. LSD 資產提供者:使用者透過在EigenLayer 上將stETH、rETH、cbETH 等代幣進行restake,為節點營運商提供AVS 服務,從而獲得額外收益。

ii. 節點業者:透過EigenLayer 取得LSD 資產,為需要AVS 服務的專案方提供節點服務,並從專案方獲得節點獎勵和手續費。

iii. AVS 需求方(專案方):專案方透過EigenLayer 購買AVS 服務,無需自建AVS,進而降低成本。

iv. EigenDA 需求方(Rollup 或應用鏈): Rollup 或應用鏈可以透過EigenDA 取得資料可用性服務。

v. EigenLayer 的角色:EigenLayer 的主要角色是降低專案方獨立建構信任網路的成本,拓展ETHLSD 的使用場景,提升LSD 資產的資本效率和收益,同時增加對ETH 的需求。

1.4 參與方的關係

同時,所以我們可以看得出這一塊需要的參與者如下:我們可以看到根據官方的白皮書裡面對於EigenLayer 在區塊的作用如圖:

所以這裡面主要的參與者的關係如下:

-

LSD 資產提供者:希望獲得額外收益,願意將LSD 資產作為質押提供給節點營運商。

-

節點營運商:從EigenLayer 取得LSD 資產,為專案提供AVS 服務,獲得節點獎勵和手續費。

-

AVS 需求方:專案方需要AVS 服務,透過EigenLayer 購買,無需自建AVS。

-

EigenDA 需求方:Rollup 或應用程式鏈需要資料可用性服務。

二、 來自L2 的DA 的擔憂

以太坊基金會研究團隊的第11 次AMA 重點討論了為什麼要做EIP-4844 以及以太坊將如何解決L2 上的流動性碎片和可組合性問題。這也是V 神一直想強調的。

這是以太坊面臨的最大考驗。如果layer2 沒有怎麼辦?選擇以太坊作為DA,還是其他?但可以感覺到以太坊對此也頗為無奈,可能面臨Celestia 的競爭,一旦其他L2 不用以太坊做DA,以太坊可能會「慢慢消亡」。所以以太坊要盡快推動坎昆升級,降低Layer2 的成本。

Vitalik 表示:「Rollup 的關鍵在於無條件的安全保障:即使你被所有人針對,你依然能將資產取走。如果DA 依賴外部系統(以太坊之外),就無法做到這一點。」

對於上面這句話,有人提出了質疑,覺得V 神是基於以太坊主網的邏輯,沒有走出框架。同時市場上出現了類似的觀點觀點——Layer2 也不是非要把DA 資料發佈到以太坊上,才能避免排序器搞「資料扣留」,可以放在其他類似的Celestia 第三方DA 上。

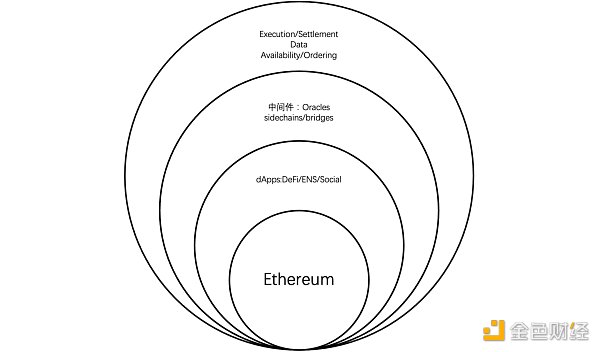

我們可以透過下圖發行ETH 的外部系統的四個重要層面的DA。

所以坎昆升級一大功能聚焦在EIP-4844,完成後,以太坊全節點會自動丟掉部分歷史數據,使得Layer2 超18 天的歷史數據不再被ETH 節點全網備份,屆時用戶提款的抗審查性,將不再像今天這樣接近Trustless。此前,用戶可透過Merkle Proof,證明自己的Layer2 資產狀況,在Layer1 上實現無需的提款。

2.1 數據可用性

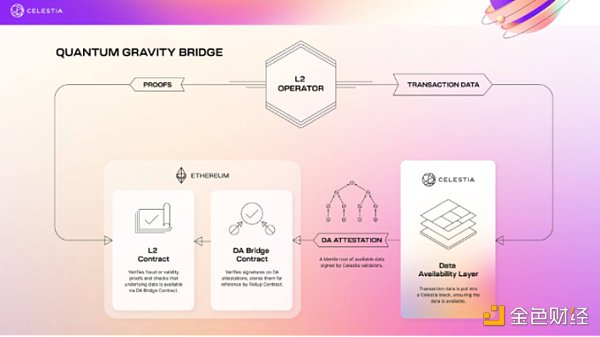

首先我們先來看看Celestia 的DA 是什麼樣的結構呢?

Quantum Gravity Bridge 是一種以太坊Layer 2 解決方案,透過由Celestia 提供的資料可用性(DA)驗證,極大減少了在以太坊主鏈上儲存DA 的成本。具體流程包括L2 Operator 將交易資料發佈到Celestia 主鏈,Celestia 驗證人對DA Attestation 的Merkle Root 簽名,發送給以太坊主鏈上的DA Bridge Contract 驗證和儲存。 Celestia 鏈上透過P2P 網路和Tendermint 實現了Data Blob 的一致性傳播,但全節點對高速下載和上傳要求較高,實際吞吐量相對較低。 Celestia 的Quantum Gravity Bridge 透過此方法在降低成本的同時保證了資料的可用性。

這個時候,EigenLayer 作為一個平台,在其核心本質上是致力於輸出以太坊(ETH)的安全性,並在數據可用性(DA)方面進行了重要的創新。透過引入Blob 空間新資料結構,迭代了過去依賴calldata 存放資料的受限性,同時提升了以太坊主網的Data availability 能力。 Pure Rollup 是指單純把DA 放到鏈上的方案,即需要為每個位元組恆定支付16 gas,這將佔到Rollup 成本的80%-95% 之多。在引入Danksharding 之後,鏈上DA 的成本將大幅降低。

相比calldata 的全節點存儲結構,Blob 被設計為部分節點臨時存儲,這樣可以大幅提升Layer2 單次向主網提交的數據上限,可以擴大其TPS,同時由於只是臨時存儲,數據存儲效率會提升,資料儲存成本也直線下滑。而DA 能力的提升是因為1 個月的臨時存儲,來應對OP-Rollup 7 天的欺詐證明時間窗口也綽綽有餘。

Layer2 單次向主網提交的交易量會大幅提升,均攤給單一使用者的費用也會大幅下降。坎昆升級前無論Layer2 吹噓自身TPS 有多高,都大多是測試環境,反倒用戶直覺感受到的Gas 費磨損的糟糕體驗,會讓大家覺得Layer2 名不副其實。

2.2 排序器中心化問題

Sequencer 的去中心化問題,一直是市場關注焦點,結果大家發現在Layer2 賽道強勢的OP Rollup,去中心化Sequencer 變成了聯盟性質的社會共識“軟去中心化”。

Layer2 去中心化Sequencer 方案提供方Metis 的TVL 鎖倉額已經在L2 中排名第三。 Sequencer 去中心化問題,事關Layer2 提交交易的可信度問題,也事關Layer2 交易的主網交互安全性問題,如果撇開“根基”這個問題不談,坎昆升級後的TPS 和Gas 費率似乎都成了「空中樓閣」,Sequencer 的去中心化問題總會有其他破局者解決。

2.3 Layer2 逐漸模組化演變,正統性會被沖破

當Layer2 市場大到一定規模,純粹狹義的以太坊Layer2 正統性可能會被打破邊界,坎昆升級後第三方DA 解決方案會入侵Layer2,包括前方提到Celestia 的第三方DA 方案。

OP Stack 堆疊推行的重點是實現共享Sequencer,ZK Stack 堆疊的重點則是實現共享Prover 系統,自身的DA 能力以及Celestia 這類第三方DA 能力,以及主網的有限DA 能力,都會屬於ZK 的戰略圈地範圍。

2.4 EigenLayer 提供DA

所以這時候Eigenlayer 挺身而出。鑑於目前許多生態應用部署在Layer 2 上,而其智能合約需要與EigenLayer 進行資料互動或取得資料可用性服務。其整合的Layer2 解決方案包括從L1 過渡到乙太網路L2 的Celo、Mantle 及其BitDAO 生態系統之外的配套產品、提供zkWASM 執行層的Fluent;提供Move 執行層的Offshore;以及Optimism 的OP Stack,目前在EigenDA 測試網路上使用。

EigenDA 屬於通用化的DA 解決方案,與Celestia 和Polygon Avail 同屬一類。但EigenDA 和其餘兩者的解決想法又有些差異。 EigenLayer 在資料可用性方面進行了獨特的重構,創造了一種新的資料可用性模型。透過引入AVS 服務,專案方可以在不自建AVS 的情況下獲得所需的服務。這項創新不僅降低了專案方的成本,也為整個以太坊生態系統提供了更有效率且可擴展的數據可用性解決方案。 EigenLayer 在這一領域的創新為區塊鏈生態系統的發展帶來了新的可能性。

三、競爭與挑戰

3.1 Polygon+Celestia 的競爭

競爭不僅來自內部,還有外部,Polygon+Celestia 已經在開始抗衡以太坊,在過去18 個月裡,Rollup 技術的爆發很大程度上使得DeFi 領域的高級用戶能夠體驗到前所未有的用戶體驗,包括更快的確認速度和更便宜的交易

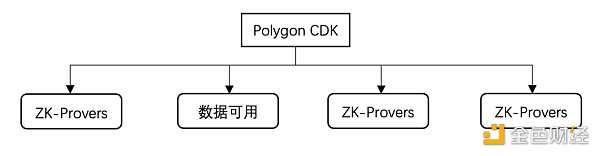

Polygon 可客製化的開發工具包(CDK),能夠快速開發模組化區塊鏈的能力。 CDK 的模組化方法允許開發人員選擇特定組件,實現區塊鏈用例的個人化設計,並且透過互聯互通實現了各區塊鏈之間的互通性。 Polygon CDK 的四個主要部分包括ZK Provers、資料可用性、虛擬機器(VM)和排序器。這些部分的組合為開發者提供了選擇權,使他們能夠根據專案需求靈活建立區塊鏈。

Celestia 和Polygon Labs 宣布將Celestia 的資料可用性層與Polygon CDK 整合的合作。這項合作將進一步提高以太坊L2 交易的效率,並降低交易費用。 DeFi 用戶將體驗到更好的用戶體驗。與Celestia 的整合預計將大幅降低以太坊L2 交易費用,這使得用戶在更好的執行環境中進行交易,費用可能低於0.01 美元。

3.2 Cosmos 的曖昧

跨Rollup 的流動性和可組合性的碎片化(更普遍地跨L2,包括驗證)是一個問題。每個Rollup(例如Arb 或Optimism)都是一個執行「筒倉」:孤立的預先確認、孤立的排序、孤立的狀態和孤立的結算。已經失去了以太坊合約的通用同步可組合性,這是網路效應的基本驅動力。

最近,EigenLayer 宣布將為Cosmos 生態的應用鏈提供服務,未來新的網路專案啟動,將可以同時享有Cosmos SDK 的靈活架構與以太坊提供的安全性。 Cosmos 的許多創新涉及利用驗證器集來執行補充工作。然而,維持具有強大經濟安全性的驗證者法定人數是眾所周知的挑戰。 EigenLayer 透過提供經濟權益平台來解決這個問題——允許任何權益持有者為任何PoS 網路做出貢獻。透過降低成本和複雜性,EigenLayer 有效地為L2 挖掘Cosmos 堆疊中的創新鋪平了道路。

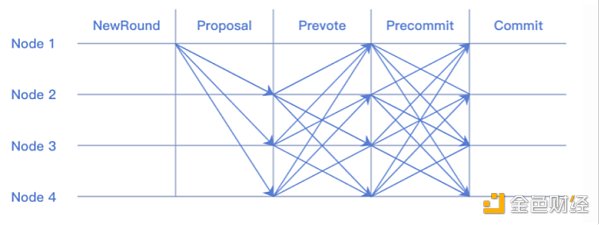

Cosmos 主要基於其模組化性質將互通性,也就是以太坊的短板,以生態系統為中心,透過Tendermint 共識和IBC 協議實現獨立區塊鏈之間的互通性,每個區塊鏈使用Tendermint 達成共識和執行交易。整合簡化了區塊鏈開發過程,提供了一個有凝聚力的環境,但可能限制了滿足不同應用程式需求的靈活性。

透過上圖的Tendermint 整合圖示(如果不太好理解,可以理解成拜占庭協議),形成互連的區塊鏈網絡,統一在Cosmos 的保護下運行,強調區塊鏈之間的協作和互動。因此Cosmos 推出的特定於應用的創新是對EigenLayer 複雜的質押社區和資本基礎的完美補充。因此期待更深層的合作具有高度的創造性,擴展以太坊的功能,並為Cosmos 建構者創造環境,將他們的才能運用到世界上最大的鏈上可編程質押經濟中。

以太坊和Cosmos 最初追求不同的目標,但它們的技術發展逐漸趨同。兩者都面臨共同的技術挑戰,如MEV、流動性碎片化和廣泛的去中心化。 Cosmos 作為實驗的紐帶不斷發展,以太坊則作為可組合的結算層得到驗證。直到EigenLayer 的出現。 EigenLayer 透過提供經濟權益平台來解決這個問題——允許任何權益持有者為任何PoS 網路做出貢獻。透過降低成本和複雜性,EigenLayer 有效地為L2 挖掘Cosmos 堆疊中的表達性創新鋪平了道路。

MEV(最大可提取價值)一直是以太坊關注的核心議題,對未來路線圖和協議設計產生深遠影響。為了應對MEV 造成的集中壓力,以太坊採用了提議者建造者分離(PBS)的方法。在以太坊中,PBS 目前透過MEV-Boost 協議外設計來實現,該設計使用了可信賴的提交- 顯示方案。以太坊計畫將固定的PBS(ePBS)設計整合到基礎層中,以消除對可信任第三方的依賴,實現更去中心化的PBS。

Cosmos 中,同樣也面臨MEV 的問題,而為了解決這個問題,其正在實施更先進的ePBS 解決方案。舉例來說,Osmosis 正在試驗套利利潤分享的機制,而Skip 正在測試Block SDK,這是一個去中心化的區塊建構器和提案者承諾設計。區塊鏈架構中各個組件的分離,如共識、數據可用性和執行,與傳統整合的區塊鏈形成對比。模組化允許各組件獨立開發、優化和擴展,提供可自訂的高效框架。處理大量資料模組化架構增強了可擴展性,能夠有效處理大量數據,特別適用於高事務吞吐量需求的應用程式。

Vitalik Buterin 截至2021 年12 月的以太坊路線圖

EigenLayer 透過連結以太坊和Cosmos,引進了新一波的創新。 Cosmos 社群可以利用以太坊的去中心化安全性和流動性,而以太坊則可以藉鏡Cosmos 中的創新實驗。這種融合為兩個生態系統帶來了新的可能性。在技術層面,MEV 對於以太坊和Cosmos 都是重要的議題,兩者都在探索解決方案。互通性也是一個關鍵關注點,尤其是Cosmos 的模組化性質。隨著它們的設計趨同,它們開始互相學習,並採納對方的一些設計元素。

EigenLayer 降低了以太坊利用Cosmos 創新的障礙,特別是透過提供經濟權益平台,使L2 能夠利用驗證者集進行補充工作。這為在兩個生態系統之間實現更多的創新和合作鋪平了道路。 EigenLayer 將以太坊和Cosmos 的技術堆疊融合,帶來了無限可能性的共生關係。這種整合不僅能夠推動以太坊和Cosmos 的發展,還有望創造出更具創造性和彈性的生態系統。

3.4 基於LSDFi 平台的競爭產品

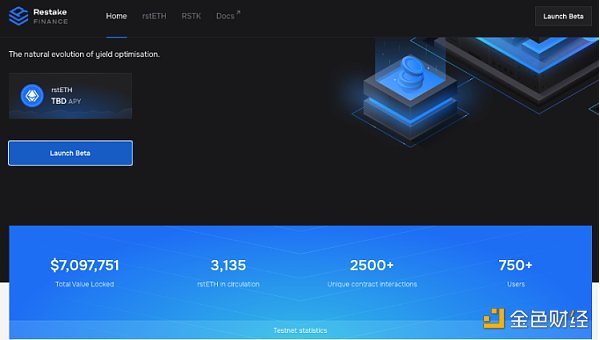

競爭對手兼合作夥伴Restake

本專案以EigenLayer 為基礎,提供模組化的流動性質押解決方案。透過創新的方式,使用者能夠無需鎖定資產或處理複雜基礎設施,即可收穫以太坊和EigenLayer 的質押獎勵。由去中心化自治組織(DAO)管理,主要專注於產生利益的策略。

透過新推出的再質押以太幣代幣(rstETH),促進EigenLayer 內部的LSTs(如stETH)的流動性再質押。持有rstETH 可無縫獲得以太坊和EigenLayer 的質押獎勵,估計在3%-5% 和超過10% 之間。

其代幣RSTK ( 最大供應量1 億) 用於生態系統的實用與治理。與EigenLayer 成功和收益直接相關,反映平台成長。其費用固定為10%,其中5% 給質押者,5% 收歸平台財庫。

該計畫專注於推動加密貨幣交易的去中心化和社區治理。透過其獨特的Stake & Yield 機制,Restake 為持有者提供了可觀的收益,並透過社群投票實現治理。該項目注重安全性和可持續性,為用戶提供了一個可靠的交易生態系統。

Prisma Finance

該項目專注於以太坊流動性質押衍生品。用戶可使用多種LSD(wstETH、rETH、cbETH、sfrxETH)全額抵押,鑄造穩定幣mkUSD。多種LSD 抵押品: wstETH、rETH、cbETH 和sfrxETH 可用於mkUSD 鑄造。獲得LSD 回報。存入穩定性池可以獲得較高的APR。維持mkUSD 債務每週額外PRISMA 獎勵。 mkUSD 是相對穩定資產,為用戶提供額外收入。

其PRISMA(總供應量3 億);賺取PRISMA 方式包括存入池、鑄造mkUSD、維持mkUSD 債務、質押Curve/Convex LP。鎖定PRISMA 可賺取協議費和提高投票權,最長鎖定期52 週。

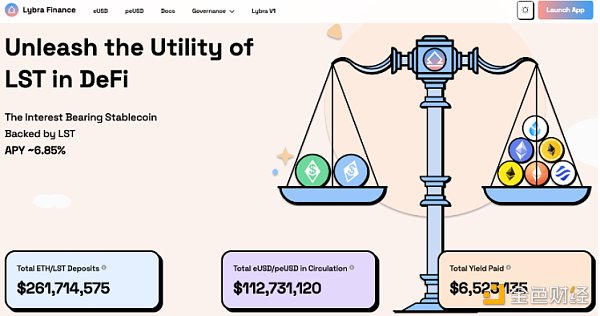

Lybra.finance

Lybra 是一個LSDFi 平台,專注於透過流動性質押衍生性商品(LSD)穩定加密貨幣市場。

該項目提供獨特的穩定幣eUSD,由ETH 資產支持,為持有者產生穩定利息。利用LSD 收入,用戶獲得eUSD 的穩定收入。同時推出peUSD,eUSD 的Omnichain 版本,增加了流動性質押代幣的選擇。 rETH 和WBETH 作為eUSD 和peUSD 的抵押品,增加了靈活性。

LBR(總供應量1 億)是ERC-20 代幣,基於Arbitrum 和以太坊網路。代幣用途包括治理、收益增強和生態系統激勵。 esLBR esLBR 是託管的LBR,具有相同的價值,並受LBR 總供應量的限制,不可以交易。但授予投票權和協議收益的份額。 esLBR 持有者積極參與塑造Lybra 協議的方向和發展。 esLBR 持有者獲得協議100% 的收入,提高了他們的潛在收益。相較於前面兩個項目,Lybra 因為能夠跨鏈工作,使其能接觸到更大的市場而脫穎而出。

四、發展與展望

就像前文在討論DA 章節的時候,在需求層面坎昆升級和OP Stack 的開放促使中小型Rollup、應用鏈快速發展,增加對低成本AVS 的需求。模組化趨勢增加對便宜DA 層的需求,EigenDA 拓展增加對EigenLayer 需求。在供給層面,以太坊質押率提高、質押用戶數量上升,提供充沛的LSD 資產和持有人規模,他們有提高LSD 資產資金效率和收益的意願。

4.1 產品進度

首先是產品進度,EigenLayer 本身的產品頁面說實話有些差強人意,並沒有那麼用戶友好的靈活頁面。從用戶來看,用戶無法在短期內獲得任何實質的質押收益,且質押獎勵不明的情況可能會影響用戶數量的後續上升。

EigenLayer 建立了一個開放市場,驗證者可以選擇是否加入每個模組,並決定哪些模組值得分配額外的集體安全性。這提供了自由市場結構,使新的區塊鏈模組可以利用驗證者之間的資源差異。因此目前的開放市場的產品對外推廣的頁面還沒有做起來,大多是透過專案方營運角度去宣傳。當然參與一些活動的你可以發現透過整合了Restake 的功能:使用者可以將代幣如stETH、rETH、cbETH 進行restake 以參與EigenLayer 的生態中來。

4.2 商業模式

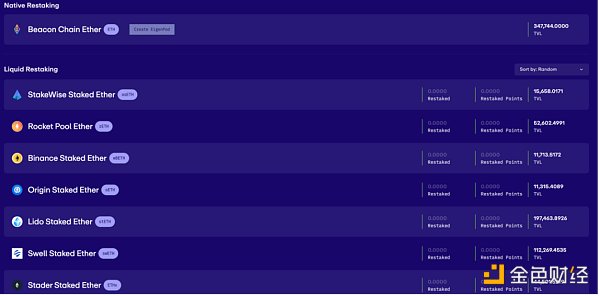

兩次LSD 資產的存入活動均吸引了用戶,存款很快就達到限額,用戶對潛在的空投獎勵表現出興趣。 EigenLayer 已累積15 萬左右的staking ETH,可以在官方網上看到目前整個TVL。

eigenlayer 官網截止2024 年1 月27 日質押情形(5:am,UTC)

EigenLayer 主要收取AVS 服務使用者的安全服務費提成,其中90% 給LSD 存款人,5% 給節點營運方,EigenLayer 提成比率為5%。

4.3 未來發展

以太坊上質押的ETH 價值約為420 億美元,整個鏈上資金規模在3000-4000 億美元。 EigenLayer 服務的專案規模預計在短期內在100-100 億美元區間。所有需要代幣質押、以博弈機制維護網路共識、保持去中心化的項目都是潛在用戶。市場上對於EigenLayer 的評價相當高,以Lido 當前的25 倍PS 為錨點,較新的敘事初登場時可能享受更高的溢價,取值在20-40 倍。我們可以簡單計算出EigenLayer 的估值保守未來也是10-20 億美元的項目。

EigenLayer 已完成三輪融資,總額超過6,400 萬美金。其中最新的A 輪融資,由Blockchain Capital 領投,Coinbase Ventures、Polychain Capital、 IOSG Ventures 等參投,估值高達5 億美元。市場規模的估計難以準確,但在樂觀情況下可能在3 年內達到百億美金等級。如果市場預計將以37% 的複合年增長率成長,到2030 年將收入超過250 億美元。

五、風險與挑戰

EigenLayer 也面臨技術複雜性和市場採納不確定性等挑戰。雖然EigenLayer 目前在AVS 市場佔據未受挑戰的地位,但潛在的競爭和作為中間件層帶來的附加風險也不容忽視。

再質押集體安全性問題: 目前的AVS 有再質押集體安全性的挑戰。 EigenLayer 透過允許驗證者使用再質押代幣而非自有代幣來獲得安全性,建立了一種新的機制,驗證者透過提供安全性和驗證服務來獲取額外收入。

開放市場機制問題: EigenLayer 引入了開放市場機制,讓驗證者選擇是否加入每個模組,並決定哪些模組值得分配額外的集體安全性。這種選擇性的動態治理為啟動新的附加功能提供了自由市場結構。

新AVS 的啟動問題: 創新者在啟動新AVS 時必須建立新的信任網路以確保安全性,這可能是一項困難的任務。

價值分散問題: 隨著每個AVS 開發自己的信任池,使用者必須支付這些池的費用,這導致了價值的分散流失。

資本成本的負擔問題: 保護新AVS 的驗證者必須承擔資本成本,這包括機會成本和價格風險。 AVS 必須提供足夠高的抵押回報以覆蓋這一成本,而這對許多AVS 來說是一個挑戰。

DApp 的信任模型降低問題: 目前AVS 生態系統導致了DApp 的信任模型降低,因為依賴特定模組的應用可能成為攻擊目標。但Restaking 機制帶來的安全性弊端可能會在一定程度上影響AVS 的入駐情況。

LSD 抵押品的風險:專案方以LSD 抵押物作為安全質押品需要考慮LSD 平臺本身的信用和安全風險,增加了一層風險。

儘管EigenLayer 展示了創新的再質押協議的優勢,綜上的風險需要考慮。同時EigenLayer 的中心化治理模式可能導致治理的複雜性和決策過程的慢速等治理的不足或產生負面影響。

總結

EigenLayer 導出ETH 安全性的概念強調了區塊鏈生態系統的互聯互通性。這種互通性有助於建立更強大和安全的區塊鏈網絡,為未來的發展奠定堅實基礎。提供安全性和可信任層,支援多種模組,如共識協定、資料可用性層等。已完成三輪融資,估值達5 億美元。作為創新協議,未來發展機會大。

早期參與這個計畫的方式,相信各位也在各位新聞、社群平台和各個kol 推薦中了解過,本文就不再詳細贅述了。 BiB Exchange 認為,EigenLayer 不只是一個獨立的平台,而是整個以太坊網絡中的一部分,更是能夠與Celestia 和Polygon 扳手腕,也能和Cosmos 談笑風生的獨特項目。當然批判和質疑的聲音也不少,本文就相關原理進行了詳細的闡述,也是希望讀者朋友自己多一些主動判斷和進一步重視再質押這個生態。