出品|歐科雲鏈研究院

作者|Hedy Bi

根據The Block於1月29日的報道,嘉實國際成為了第一個向香港證監會提交比特幣現貨ETF申請的機構。早在去年12月22日,香港證監會發布了《有關證監會認可基金投資虛擬資產的通函》,明確表示其準備接受虛擬資產現貨ETF的認可申請。

在太平洋對岸的美國,比特幣現貨ETF被批准上市後的發展對香港來說具有很好的借鏡意義。然而,由於灰階持續拋售比特幣,使得美國的比特幣現貨ETF在上市19天後並未為市場帶來驚艷表現。此時,香港金融公司進軍比特幣現貨ETF,是否仍有意義?

選擇中環還是華爾街,多種申贖方式或成最大優勢

對比兩地,香港在虛擬資產ETF的一些規則上是優於美國的。根據香港證監會發布的《有關證監會認可基金投資虛擬資產的通函》,比特幣現貨ETF是可以實現以實物和現金兩種方式進行認購和贖回(後文稱“申贖”)。

儘管美國各家申請方在早期的申請書裡寫道,“申贖方式是允許實物和現金兩種方式申贖的”,但基於對風險的考量,最終各家將申請書修改成使用風險更小的「現金」申贖方式。相較於美國比特幣現貨ETF僅限於「現金」申贖的方式,根據香港證監會目前披露的通函內容,預計現金和實物多種申贖方式將成為香港未來比特幣現貨ETF市場的主要優勢。

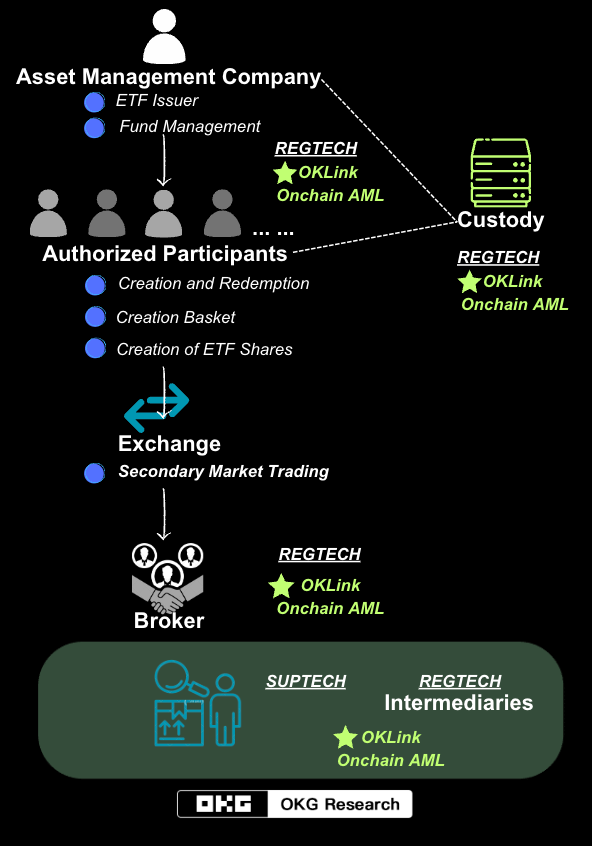

由於比特幣虛擬資產的特殊性,增加實體申贖方式在比特幣資產的兌換、託管和轉移等方面帶來更多挑戰。以認購為例,在確保符當地的合規性要求前提下,參與交易商應先將虛擬資產轉移至證監會認可和許可的託管帳戶,包括虛擬資產交易平台(VATP)或認可機構(或其子公司),這主要是為了防止不法分子透過實物申贖的方式進行比特幣的轉換和清洗等。

實物申購贖回涉及鏈上資產的轉移,這要求金融機構和監管機構也需要採取一種不同於傳統市場的合規方式—鏈上合規。鏈上合規與傳統的鏈下合規有一些相似之處,都包括KYC(了解你的客戶)、AML(反洗錢)和跨境合規等方面的內容。為了實現這些合規要求,通常需要藉助合規科技工具,這些工具主要用於執行鏈上位址的資產風險確認和持續監控資產流動是否有可疑交易。

基於區塊鏈技術的特殊性,鏈上地址上的交易雖然不可篡改、清晰透明且公眾可查,但其匿名性則讓許多機構在進行合規時感到望而卻步。為了應對這種匿名性,其中一個可行的解決方案是將地址與已標記為制裁、洗錢、釣魚等高風險地址進行比對,以確定鏈上地址是否涉及過高風險交易行為。正因如此,擁有豐富且全面的地址標籤庫成為金融機構和監管機構選擇合規科技工具的重要標準之一。

在持續監控資產流動方面,金融機構在挑選合規科技工具時,除了挑選擁有資料量龐大且標籤維度豐富全面的地址標籤庫的合規科技工具外,還需要考慮合規科技在風險持續監測中的響應速度。一旦合規科技工具篩選出可疑交易,例如OKLink就可以在毫秒級別內進行風險監測,并快速進行後續的操作:判斷風險等級以及根據該等級進行風控措施,如凍結賬戶或者拒絕交易。

圖以OKLink Onchain AML為例,比特幣現貨ETF從發行到交易合規科技協助簡易圖

圖以OKLink Onchain AML為例,比特幣現貨ETF從發行到交易合規科技協助簡易圖

註:此為粗略流程圖;在合規科技的要求上,「中介人」(Intermediaries)均需合規科技加持是一種更為嚴謹的做法。

在實物申贖的方式下,託管機構需何資質?現在香港已批准期貨型比特幣ETF,目前有南方東英比特幣期貨和三星比特幣期貨兩隻上市產品,其資產規模相對較小,每隻基金AUM均不到1億美元。這兩檔基金的受託人均為匯豐機構信託服務(亞洲)有限公司。值得一提的是,匯豐是香港首家允許客戶買賣港交所上市虛擬資產ETF的銀行,並且於去年年中就隨之上線了虛擬資產投資者教育中心。

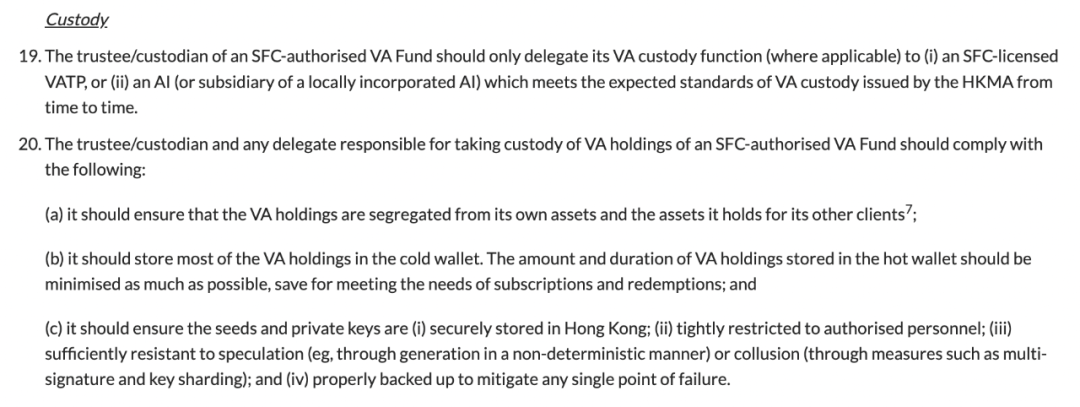

與期貨ETF的託管要求只涉及現金有所不同,現貨ETF的託管難點是託管機構需要負責比特幣託管。目前,根據SFC的《有關證監會認可基金投資虛擬資產的通函》,SFC授權的虛擬資產基金的受託人/託管人只能將虛擬資產託管職能委託給持有SFC牌照的虛擬資產服務提供商(VATP)或符合HKMA發布的虛擬資產託管標準的金融機構或本地子公司。

圖《有關證監會認可基金投資虛擬資產的通函》節選

圖《有關證監會認可基金投資虛擬資產的通函》節選

也就是說,以目前香港金融機構和虛擬資產服務提供者(VASP)的發展情況來看,金融機構和持牌VATP將會分別負責法幣和虛擬資產的託管,兩者之間的相互配合也將成為比特幣現貨ETF的成功關鍵。

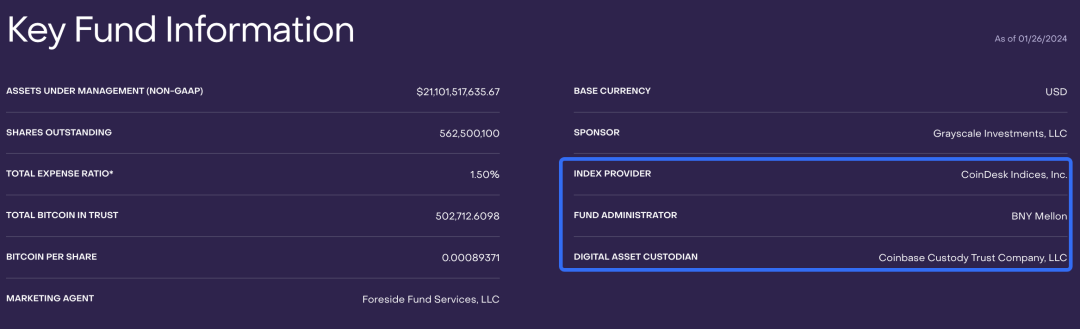

美國亦如此,目前通過的11檔ETF中有8隻ETF選擇Coinbase作為其虛擬資產的託管機構。以目前AUM規模排名前二的灰階和貝萊德為例, 雙方均選擇Coinbase和紐約梅隆銀行分別作為虛擬資產託管機構和現金託管機構,採用了虛擬資產和法幣分開雙機構託管的形式。

圖灰階GBTC基本訊息

圖灰階GBTC基本訊息

在VATP方面,目前香港有多家公司正在積極申請相關牌照。這預示著未來將有多個VATP供基金公司選擇,從而避免了類似於美國多家比特幣ETF只選擇一家託管機構的「單點」風險。

灰度只是個例,香港不會重蹈覆轍

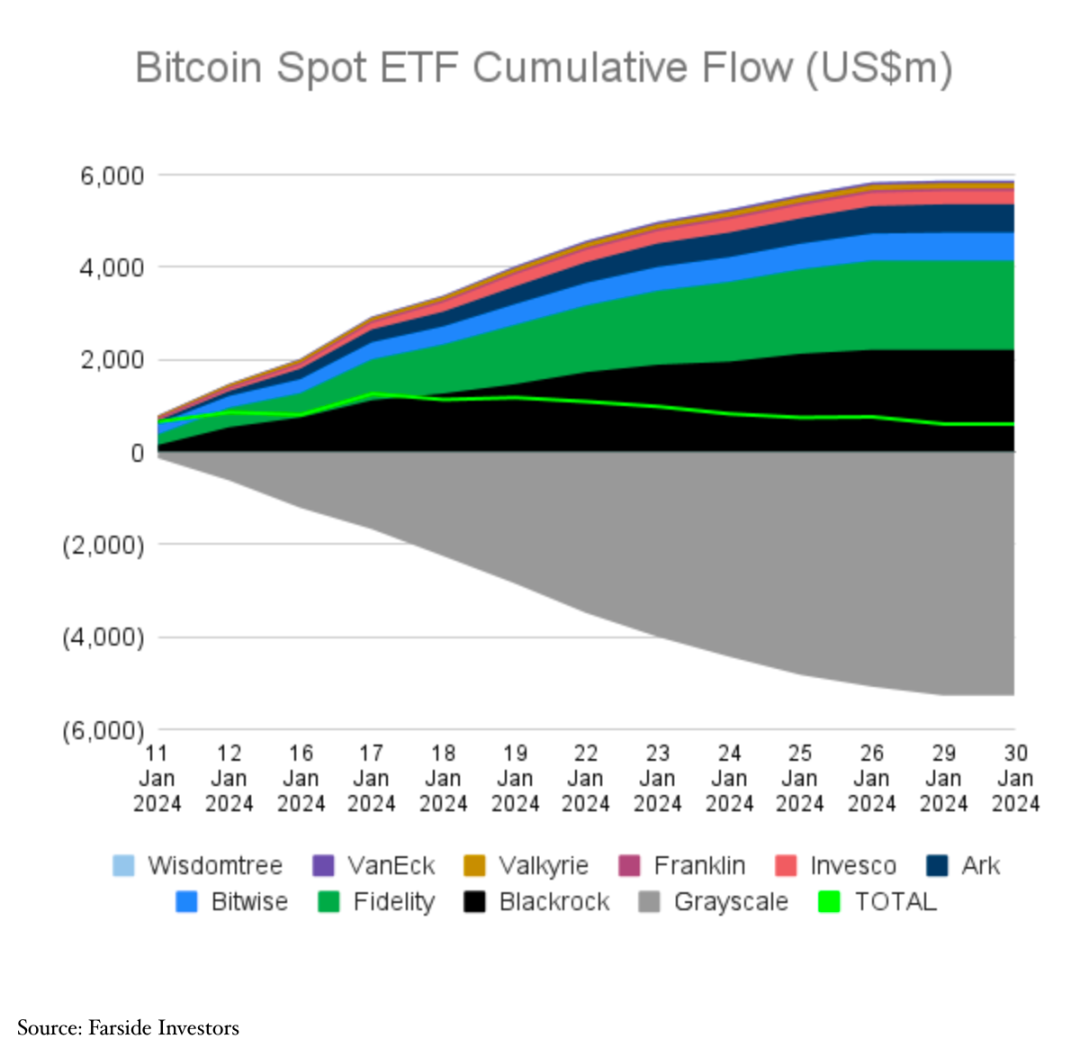

自從美國批准比特幣現貨ETF以後,人們最關注的話題之一是灰階連續巨額拋售。然而,目前香港市場並沒有像灰階那樣規模龐大的比特幣信託,因此即使香港市場的比特幣信託轉為ETF並開始有贖回操作,也不太可能出現如此大規模的拋售情況。

不過,就算灰度持續拋售,美國整體的比特幣現貨ETF流進流出截至今日上午9點(UTC+8),還是呈現一個淨流入的狀態,歐科雲鏈研究院統計約為6.05億美元。具體來看,只有灰度一家是持續流出的,而其他家基金都呈現流入的狀態。

灰階連續拋售的原因主要有兩點:一是對比其他基金公司,灰階有著最高的管理費,也就是說投資人買進100萬美元的IBIT和同樣規模的GBTC,管理成本就要節省了1.38萬美元;二是灰度與其他新發行的比特幣現貨ETF不同,它是透過將信託轉換成ETF的方式運作的。這使得先前以折價購買GBTC的投資者可以利用折價和比特幣價格上漲的機會進行套利拋售,無需進行贖回和再購買的操作。

根據歐科雲鏈研究院觀察以及OKLink鏈上數據證明,灰階早在兩週前就開始了以幾乎每個工作日一次的頻率將鏈上資產轉移到Coinbase Prime熱錢包地址。且自2024年1月23日起,灰階在連續7天的流出趨勢也逐漸減弱。

比特幣現貨ETF的推出實現了傳統金融市場與虛擬資產市場之間的緊密連接,標誌著結構化金融市場向虛擬資產領域敞開了大門。根據Technavio的預估,從2023年到2028年,全球結構化金融市場(註1)預計將成長約9976.8億美元,年均成長率為11.8%。

隨著合規開展和市場成熟度的不斷提升,比特幣現貨ETF的推出將意味著將比特幣透過現貨ETF的形式進行金融產品標準化。

現貨ETF為廣大投資者提供了更便捷和規範化的投資方式。不僅如此,標準化產品可以提升市場的有效運作並更有效地進行風險管理和投資者保護。我們在2023年初提出的合規助理大規模採用,正在以百花齊放的姿態向我們走來。

註1:全球結構化金融市場涵蓋了多種複雜的金融工具,這些工具以由底層資產池支援為特徵。一些常見的結構化金融產品包括:證券化產品(Securitization)、衍生性商品(Derivatives)、債務工具(Debt Instruments)、衍生結構化產品(Structured Derivatives)、金融工程產品(Financial Engineering Products)等,這裡比特幣ETF作為證券化產品的一種,屬於結構化金融市場。