來源:LD Capital

本週,我們重點關注比特幣交易市場和ETF的最新動態,因為:

-

上週比特幣ETF成為全球資金流入最大的交易所產品+22.7億美元

-

總市值達到GLD的69%

-

合約市場OI接近歷史最高點

-

加密貨幣概念股大漲,網路難度新高

這些現象標誌著加密貨幣,尤其是比特幣,在華爾街的地位不斷上升。

我們也將討論一些熱門議題如:

-

減半在即價格能否像上次一樣再創新高?

-

比特幣ETFs對總市值的比例已經超過黃金,ETF流入是否已到頭?

-

ETH的ETF炒作還有空間嗎?

-

需要擔心Genesis的拋售嗎?

-

Coinbase超預期財報中的隱憂是什麼?

-

乘上AI熱潮的加密貨幣有哪些?

-

目前市場最大的逆風,通膨和AI熱潮將再次考驗投資人信心?

-

AI 龍頭Nvidia的估值還有上升空間嗎?

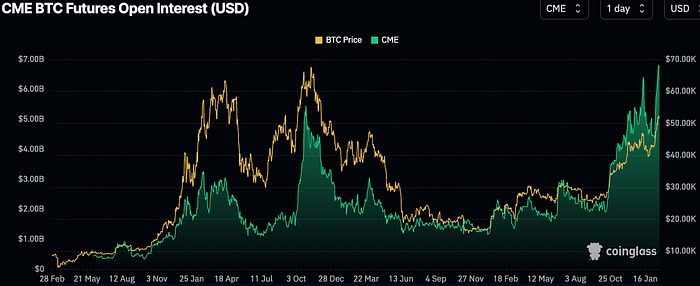

期貨/合約OI接近歷史最高

比特幣期貨未平倉合約(OI)突破$22B,為2021年11月BTC價格登頂6.5萬美元以來最高,當時合約OI最高23B,新的資金進入市場並支持當前的價格方向,預示這種趨勢可能會持續一段時間

其中CME的BTC期貨合約持股在ETF通過後歐一度大幅回落(63B-44B)但隨後很快再創歷史新高,意味著更多的華爾街投資者正在進入市場或現有的投資者正在增加他們的倉位,並且OI上升伴隨漲勢顯示這進一步證實了市場的看漲情緒,因為更多的投資者願意以更高的價格買入合約:

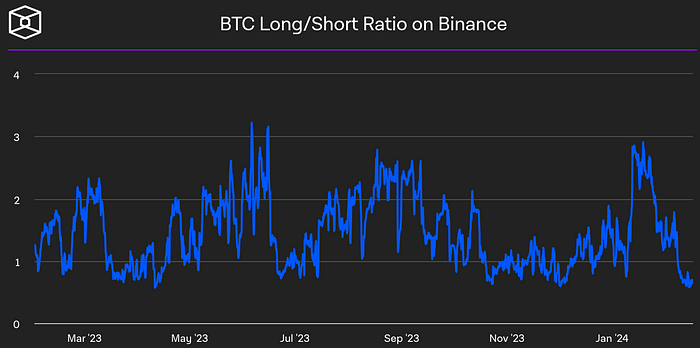

幣安合約多空比位於歷史低點:

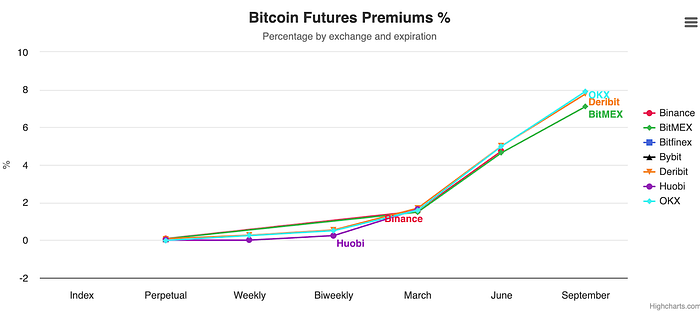

交割合約溢價維持在正常範圍:

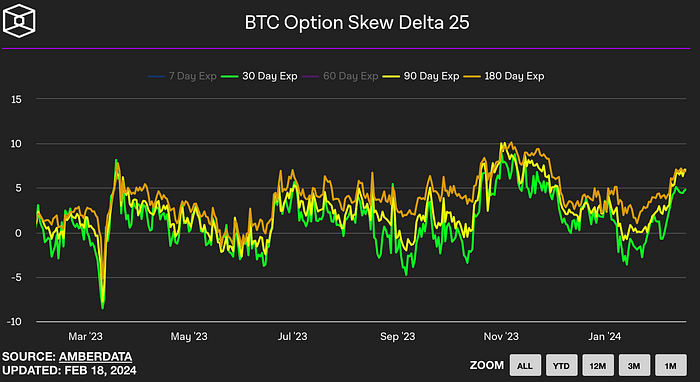

BTC 25 Delta 選擇權偏度正偏表示買權比賣權貴(或需求更高),但正偏程度不算極端,30天Call比Put隱含波動率高出4.8個百分點90和180天高約7個百分點:

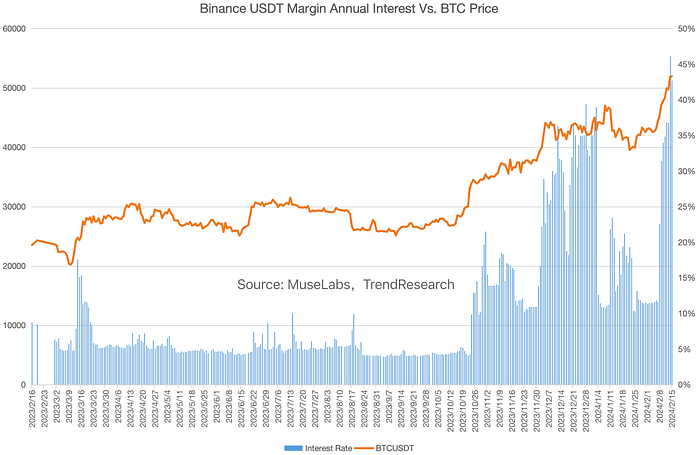

最近Binance 的USDT融資利率突破了45%,相當罕見,可見槓桿做多的熱情很高。去年11月以來融資利率一直都挺高,但根據過去一年的歷史,似乎看不出這個指標跟BTC價格之間有明顯的反轉關係:

現貨流入冠絕美股

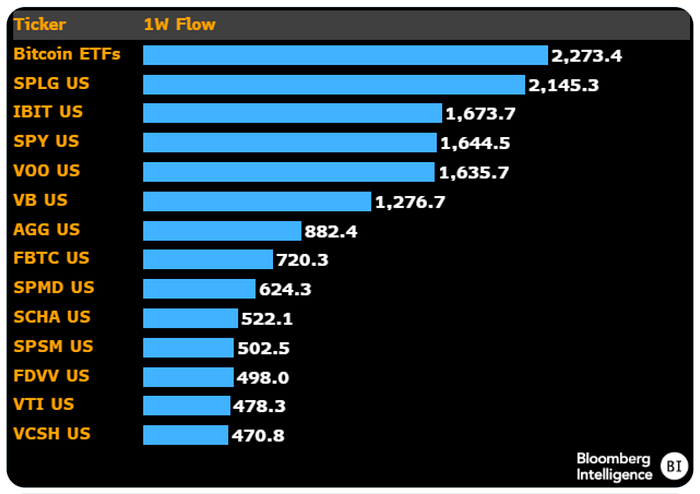

比特幣現貨ETF在過去一周表現強勁,從2月12日到2月16日,淨流入資金超過了22.7億美元(44,865.4 BTC)接近上市以來總流入量的一半。

同時BTC ETFs上週淨流入量在所有美國ETF產品中排名第一(當然這是一組ETF對比單一主題ETF)。光是$IBIT就吸收了5.2B 美元,佔貝萊德417 隻ETF 淨ETF 流量總額的50%:

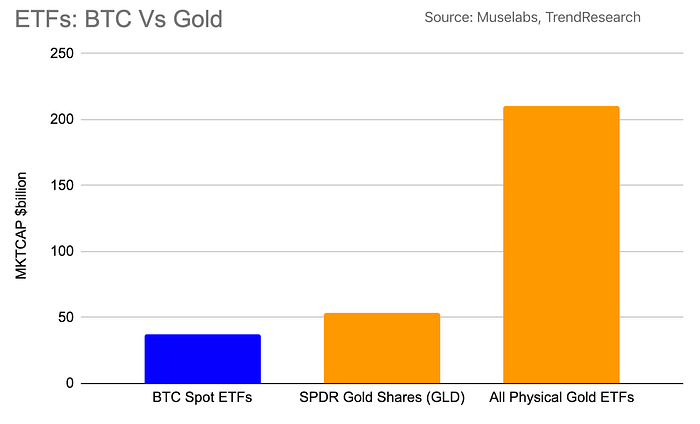

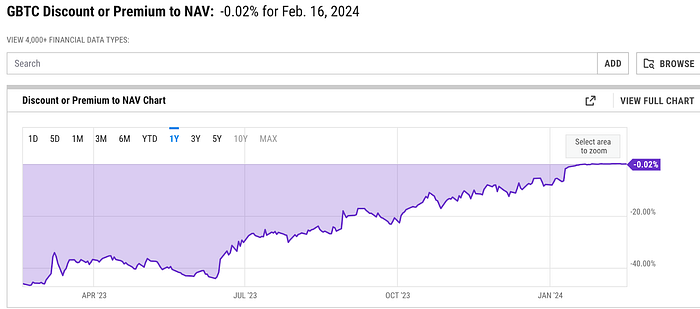

交易產品市值追趕黃金

合約市場和現貨市場的持倉量同時升高,為加密市場增加了流動性和波動性。一般來說當價格和OI同時急劇上升時,這可能表示市場過熱。這種現像大多伴隨投機性買盤推高價格,隨著投資人情緒達到極度樂觀,負面新聞或事件可能導致市場踩踏反轉。但重點是如今BTC有強勁的、新問世的ETF流入,整體持倉量再上一個台階是合理的,不能完全橫向對比歷史來判斷是否過熱。

2024 年迄今為止,14 隻主要黃金ETF 的資金流出已達24 億美元。 ARK的Cathie Wood認為黃金對比特幣的「替代」正在進行中。但我們也不能忽視美國股票的FOMO 情緒目前可能也是從黃金投資中吸取資金的另外一股力量。

目前比特幣現貨ETF的市值$37B 黃金是$210B,佔17.6%;如果只看最大流動性最好的$GLD則是54B,佔69%,比特幣追趕黃金的速度令人驚訝:

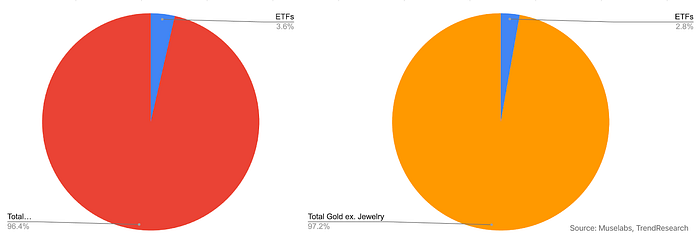

BTC ETF佔比特幣市值約3.7%。相比之下,黃金ETF 相當於地表黃金(除首飾)總市值的2.8%。就此指標來看BTC ETF的進展已經超過了它的最大對手,但這是否是過熱的跡象?僅憑這一點還不能得出這樣的結論。

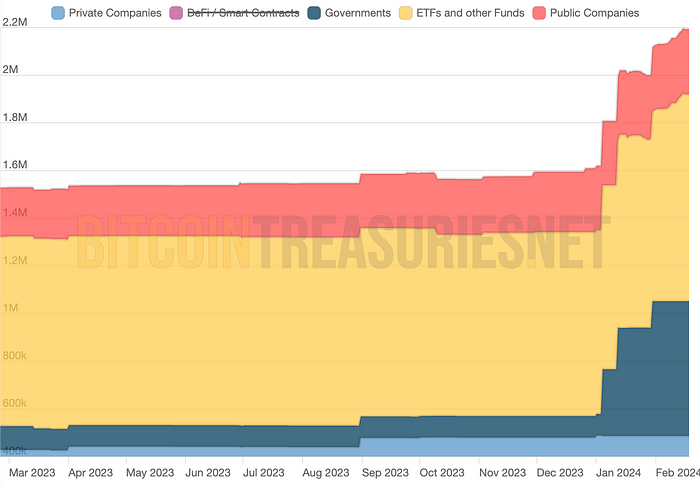

因為另一邊,目前被企業、政府、基金持有的BTC總數接近220萬個價值超過1100億美元,超過了BTC計劃發行總量的10%,超過已挖出BTC的11%,如果算上未揭露的數據這個比例應該更高,但比較美股整體機構持股比例高達70~80%,還有很大的上升空間:

日均淨流入3700BTC

建議有興趣的朋友可以做一個ETF每日淨流動和BTC日產量的對比圖,當前每日產量大約1000枚,4月下旬減半後只有500枚左右,只要淨流入大於產量都可以形成對市場信心的提振。

So far 比特幣ETF上市後淨流入約9.6萬個BTC,26個交易日平均每日流入3700個。

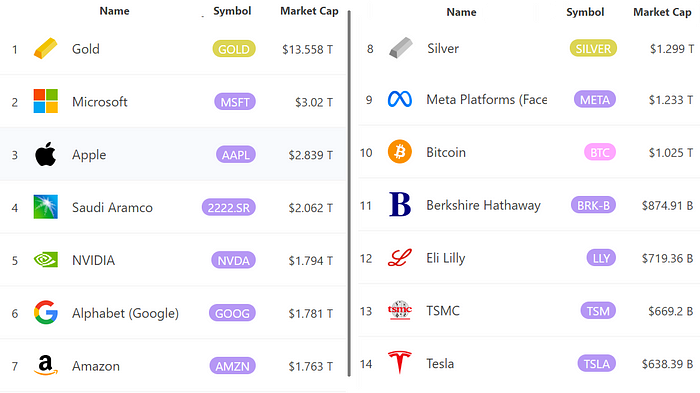

比特幣目前的1 兆美元估值使其躋身全球十大可交易資產之列,甚至領先巴菲特的波克夏海瑟威(市值8,750 億美元)。

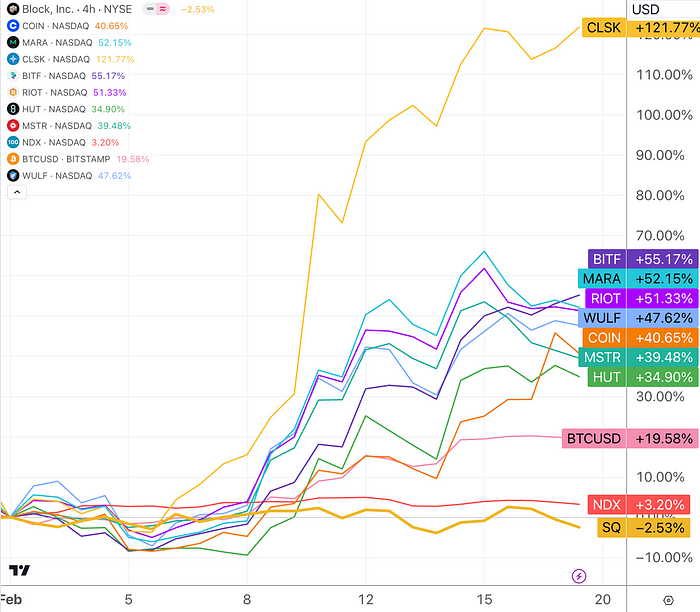

加密貨幣概念股

2月以來加密貨幣概念股大漲,尤其是BTC礦企漲幅遠超比特幣本身。其中$CLSK上周宣佈在美國喬治亞州桑德斯維爾工廠完成了首個100 兆瓦擴建項目的通電。這項成就使Cleanspark 算力成長40%,突破了14 EH/s目前位列美股上市公司第三,疊加大超預期的一季度財報讓$CLSK成為加密股票中最亮眼的一支:

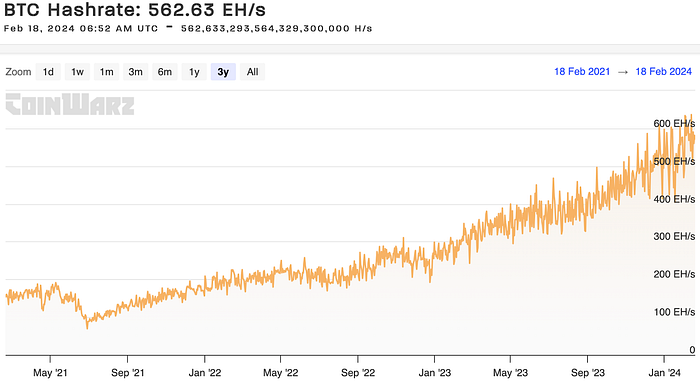

比特幣網路總算力在過去三年成長了260%:

COINBASE首次獲利

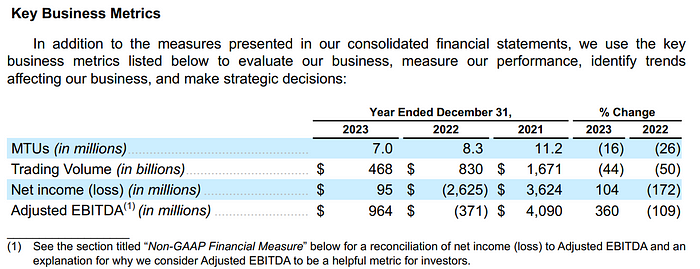

加密概念股最值得注意的是上週COINBASE的Q4財報,作為美股唯一數幣交易平台股票,上市兩年來首次實現季度盈利:Coinbase公佈的第四季度收入為9.5億美元,超過了市場普遍預期的8.2億美元。第四季獲利2.73億美元,去年同期虧損5.57億美元。意外實現了每股1.04美元的季度收益,大幅超過了分析師預期的每股虧損1美分。

儘管看起來不錯,但隨著市場回暖牛市,Coinbase總交易收入仍同比下降44% — — 2024年交易量為4680億美元,較2022年的8300億美元和2021年的16710億美元持續大幅下降。

但儘管交易量減少了,但公司的其他資產,尤其是保管客戶加密資產的大幅增加+155%達到1926億美元,訂閱和服務收入增長了78%至14億美元,並且把總運營費用削減了26 億美元,這些抵消了交易收入的下降,最終實現9,500萬美元淨收入。

不過細看「訂閱和服務收入」有些誤導,其中大部分(8.7億)收入來自穩定幣或存款的利息收入,主要是由於整個經濟環境的利率上升,這並不是該公司可以控制的。

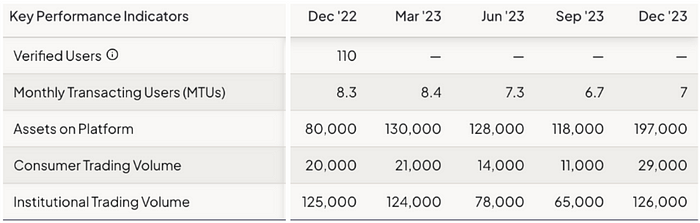

另外就是活躍交易人數的下降 — — MTUs(Monthly Transacting Users,每月交易用戶):指在28天滾動週期內至少進行一次交易的用戶。 2023年MTUs平均為700萬,相較於2022年的830萬和2021年的1120萬連續下降。這很奇怪,因為加密市場的活躍度從交易量和OI來看在三、四季都明顯上升,但活躍用戶甚至還下降。

另外,根據Coinbase的估計有5200萬美國人擁有加密貨幣。

對於2024年,Coinbase 預計今年Q1的季度營收可能首次超過10 億美元,但支出預計也會增加。

Coinbase股票隨後收漲9%價格為180美元,但仍遠低於其在2021年首次亮相後的381美元開盤價。

面對交易成本較低的比特幣ETF的推出,先前有預期Coinbase會下調其平台交易費用,從活躍交易人數大幅下降來看,Coinbase應該有所壓力,但目前為止似乎沒看到其做出相應對策,從CFO問答來看,他們sofar仍舊相信現貨ETF 可能會導致更多投資者在Coinbase 平台上尋找加更多密貨幣敞口,所以並不打算走價格競爭路線。

同時,需要注意到Coinbase新開設的海外衍生品交易所已經吸引了大量交易,並於十一月份推出了針對符合條件的美國零售交易者的衍生品產品,這一發展非常重要。考慮到衍生性商品市場的量體遠超現貨市場,相信Coinbase在這一領域擁有巨大的成長潛力。

華爾街分析師的共識傾向於“買入”,共識目標中位數165 美元,目標範圍從低點60 美元到高點250 美元。這一方差較大的目標範圍凸顯了$COIN 未來價值的高度不確定性和投機性。

減半威脅

4月BTC產量減半將對比特幣礦工構成威脅。隨著比特幣發行量從每個區塊的6.25 個BTC 減少到3.125 個BTC,比特幣的通膨率從每年1.7% 降至0.85%,通貨緊縮的邊際影響越來越小,理論上對價格的支撐作用也會不如之前。

礦工從區塊獎勵中獲得的收入實際上減少了一半,但支出卻必須增加。

不過,礦工也在透過財務策略來為減少區塊獎勵做好準備,包括透過發行股票和債券籌集資金以及出售加密貨幣儲備,這種策略對於維護減半後比特幣網路的穩定性和安全性至關重要。另外比特幣區塊鏈上的創新(例如銘文和L2)增加了礦工手續費收入,不像以前那麼依賴區塊獎勵,所以我們預期網路算力在短暫下降後依舊可以重複之前的反彈模式。

但物價的預測難度更高,因為上一次減半後的暴漲伴隨著新冠疫情後的全球財政+貨幣政策大放異彩,這次不存在這樣的背景。

回顧2020 年的減半,導致區塊獎勵減少至6.25 BTC,隨後比特幣的哈希率在兩週內下降了30%,價格在9,000美元附近變化不大。然而,該系統迅速適應,僅僅七週後就以新的歷史最高哈希率打破了記錄。價格只花了八個月就達到了接近6.5萬的歷史新高。

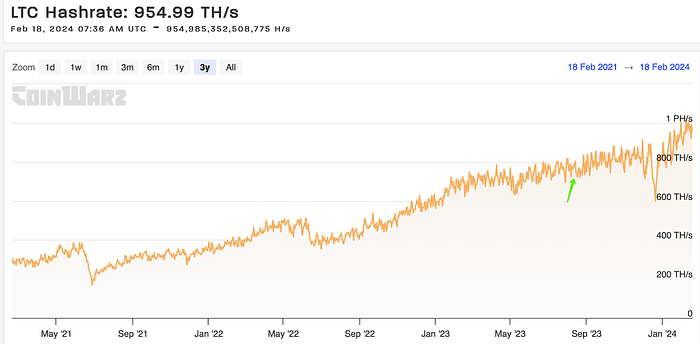

去年8月提前halving的LTC減半前價格從80美元附近一度升至115美元,但減半後很快跌至56美元,目前徘徊在70美元附近面對最近的牛市也還未能反彈至減半前水平。

但LTC網路的算力倒是幾乎沒有受到減半的影響,8月至今成長了超過30%:

ETH的ETF逐漸成為焦點

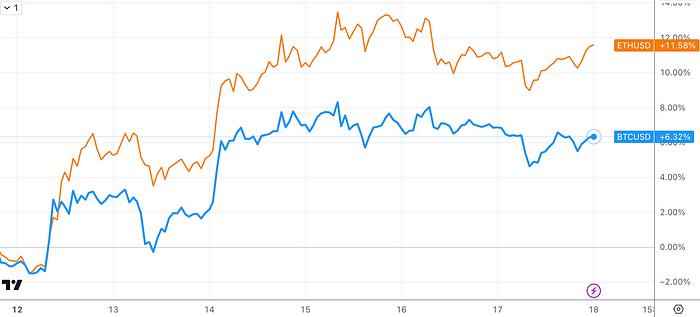

上週ETH突破2,800美元關卡刷新21個月新高,漲幅達到11.6%遠超BTC的6.3%,從社群媒體情緒來看,BTC現貨ETF的利好讓投資人重新聚焦起ETH現貨ETF可能即將通過的可能性。就在上週VanEck和ARK/21Shares 為其現貨以太坊ETF備案遞交了更新版的申請文件。

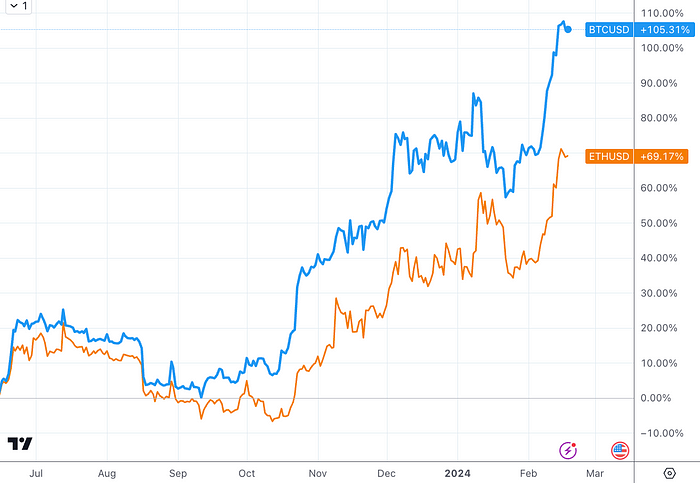

自從去年6月貝萊德提出BTC 現貨ETF申請以來,BTC反彈幅度炒股100%,而同期ETH只有70%,理論上市值更小且使用場景更多的ETH的價格應該更具彈性,所以ETH的現貨ETF如果能夠發行,其多頭價格表現應該比BTC好。另外,受監管的以太產品還可以在代幣質押時提供高達5% 的APY,這點比無收益的BTC ETF產品相比將具有吸引力。

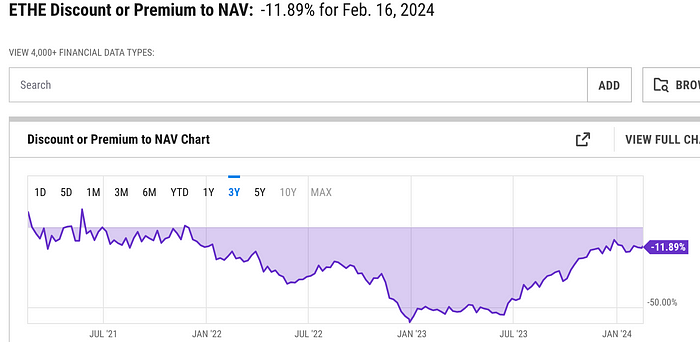

封閉基金ETHE份額過去半年大幅收窄,我們曾在去年的報告裡多次提示過相關機會《五折買ETH機會還是陷阱?深入解析Grayscale 信託》,《Grayscale 信託深入解讀| 為何可以半價購入以太坊? (二)》。 Grayscale Ethereum Trust 的管理費每年是資產淨值(NAV) 2.5%,如果不考慮其它風險,如今的折價可以理解成持倉機會成本的折現。所以我們根據二級市場折價率X 以及持倉的機會成本Y 可以倒推出隱含的市場預期可贖回或恢復NAV平價所需的時間T,我們假設NVA的潛在增長預期是0,同時假設:

持倉機會成本+10年期美國公債殖利率+2.5%管理費,則:(1-Y)^T=1+X

可得:T=ln(1+X)/ln(1-Y)

則目前11.89%的折價仍對應−2.6年恢復平價的預期,這仍然太長,今年在BTC 現貨ETF通過的背景下看不到什麼ETH通過的阻力,所以如果採用買入ETHE,做空ETH永續合約的策略,除了賺折價收窄的錢,還可以收取一定的正向資金費率:

GBTC透過ETF前一周這個折價收窄到6.x%:

Genesis的潛在$13億“拋售”

2月14日,破產法官批准Genesis清算價值約13 億美元的GBTC,作為償還債權人努力的一部分。由於破產計劃的規則允許Genesis 代表債權人將GBTC 股份轉換為基礎比特幣資產,或者直接出售股份並分配現金,因此尚不清楚最後這些錢有多少會流出加密貨幣生態系統,如果還是以加密貨幣償還用戶,則在清算GBTC成現金後還會買回加密貨幣現貨,所以對市場影響將有限,如若不是則將產生一定的衝擊。

法院消息公佈後,市場並未產生過多恐慌,BTCUSD仍在5萬美元上方震盪。

AI與加密貨幣

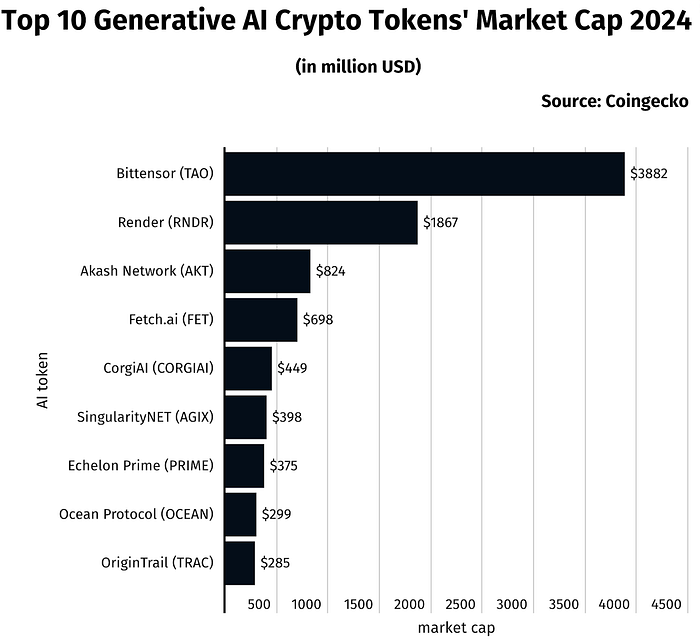

根據Stocklytics 最近的一份報告,人工智慧(AI)相關加密貨幣的總市值已超過120 億美元:

-

市值最高的AI相關加密貨幣是TAO(Bittensor),達到了38.8億美元,五個月來價格已經上漲11倍。 Bittensor (TAO) 是一種去中心化機器學習協議,可作為人工智慧和機器學習領域演算法提供者和使用者的市場。礦工透過向網路貢獻其處理能力和機器學習模型來提供演算法。需要ML 演算法作為自己解決方案輸入的客戶需要支付協議的本機加密代幣TAO 才能存取它們。

-

第二RNDR(Render)的市值僅有18.7億美元不到一半。 RNDR 可用於支付執行動畫、渲染任務的費用。

-

第三位Akash Network的AKT只有略超過8億美元的市值。

-

其他六種加密貨幣中,只有一種Fetch.ai的FET擁有超過5億美元的市值,而另外五種則介於4.5~2.8億美元之間。

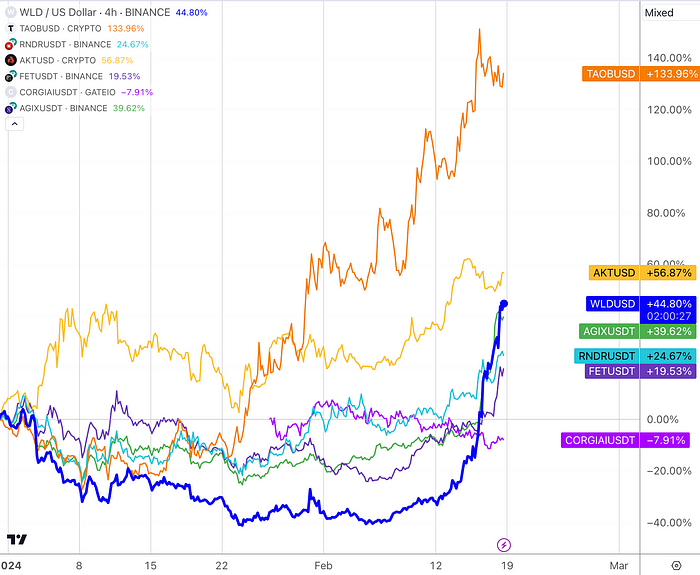

上述清單中的加密貨幣只有RNDR、FET、AGIX上架了幣安交易所,市值最大的TAO甚至沒有上架OKX。

然而我們認為,還有AI概念數位貨幣應該還包括WorldCoin($WLD),儘管該項目本身是數位身分概念,但由於是AI行業領頭羊OpenAI創始人發布的項目,所以每次OpenAI或Sam本人都有大新聞時,WLD都無一例外會跟著波動。例如上週OpenAI 推出名為Sora的文字到視訊AI 模型效果驚艷全球,隨後WLD暴漲超過50%。 Sam 認為未來一個擁有大量人工智慧的世界中,了解誰是人類變得越來越重要,這是WLD的重要使命之一。

主要AI概念加密貨幣2024走勢:

最大的逆風:通膨和AI熱潮

由於政策和高槓桿的風險多數在去年已經被清除,包括Voyager、Genesis、FTX、Ripple、幣安等相關破產或監管訴訟案,因此這一輪反彈的基礎相對健康。不過問題在於上一輪2021年前的牛市是以低利率作為背景的,當時美債收益率低於0.5%,疊加財政和貨幣雙重刺激,這導致投資者尋求更高收益率的風險資產,不知是加密貨幣幾乎所有資產和商品服務的價格都在走高,美國CPI一度升破8%,在此之前聯準會啟動升息進程主動刺破了價格泡沫,BTC早於通膨8個月見頂。

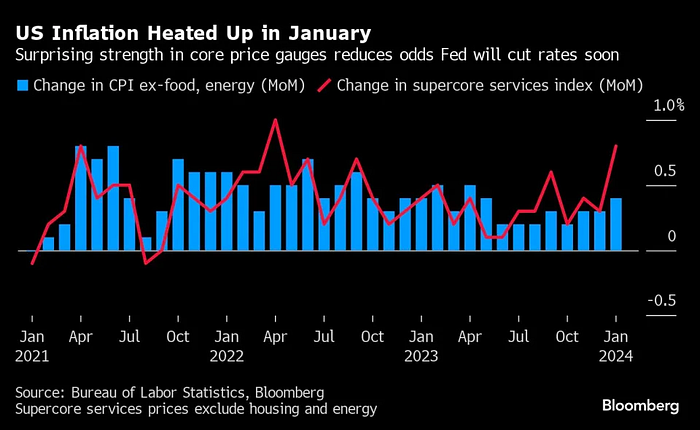

圖:美國CPI和BTC價格

隨著上周美國公佈的兩大重磅通膨數據CPI和PPI均全線超預期,其中服務類通膨重燃,住房項價格超預期回彈,顯示該國通膨壓力持續。疊加最近更多樂觀的經濟數據,讓聯準會降息預期一再推後。

雖然利率衍生性商品市場對升息程度減弱進行重定價已經進行了超過一個月,但是股票市場和加密貨幣市場對此並沒有什麼反應,這是因為各自仍有獨立的主題足以讓投資者忽略利率市場的進展,但這不代表某一天當市場熱情耗盡時,投資者不會重新看到這個問題,這仍然是風險資產繼續向上最大的逆風。

上週五在兩份超預期的物價數據之後,美股開年來高歌猛進的勢頭終於有所收斂,不過即便如此,大盤的跌幅仍然有限,標普500指數一周累跌0.4%,收於歷史新高附近。預期的降息節點從3月延後至6月,似乎並沒有讓投資人感到多麼緊張。目前,市場注意力已經轉向AI 龍頭Nvidia將於下周公布的業績,直接決定了這股炒作狂潮能否持續下去。

上一份報告預測每股盈餘(EPS) 為3.39 美元,營收為161.1 億美元。結果在11 月底發布的業績大幅超出預期,每股收益為4.02 美元,營收為181.2 億美元。儘管提供了非常強勁的數據,但該NV股價隨後出現了短暫的低迷,從高點回檔10%(500–455)。

這次,市場預期明顯更高,預計每股收益為4.57 美元,收入為203.6 億美元,不確定即便屆時數據再次擊敗預期,市場也會暫時休息。不過這並不會影響長期樂觀的情緒,過去幾週的財報季裡, Meta、谷歌和微軟等大客戶紛紛推出新定義的人工智慧策略,對運算晶片的需求不太可能減少,這些大科技公司承諾的未來對人工智慧的支出都以百億美元為單位。

進入新年僅一個多月,NV股價就上漲了50%,目前市值超過1.7兆美元。由於股價在財報發布前就以極高的估值交易,人們很容易認為所有的好消息都已被消化,即使是最輕微的問題也可能導致股價暴跌。但其實NV的歷史市盈率儘管高達95倍,但12個月遠期市盈率只有35倍,並不算誇張,因為標普500大盤是20倍,META 23倍,AMD 47倍,Tesla 65倍,ARM 95倍。

高盛、美銀等機構最近紛紛上調Nvidia 價格目標,若以800 美元的新目標,意味著估值將超過2兆美元:

股票市場資金和情緒

週度資金流向:股票流入160億美元(美國110億,中國30億),債券流入116億美元,黃金流出6億美元,現金流出184億美元(8週來最大流出)。

疑似國家隊買入在支撐市場,過去四周EPFR追蹤的中國股票基金淨流入440億美元,當然因為上周春節假期,數據值包含了2月8–9號的流入情況,單週數據可能被低估:

美銀牛熊指標從6.8降至6.6,位於中性水準:

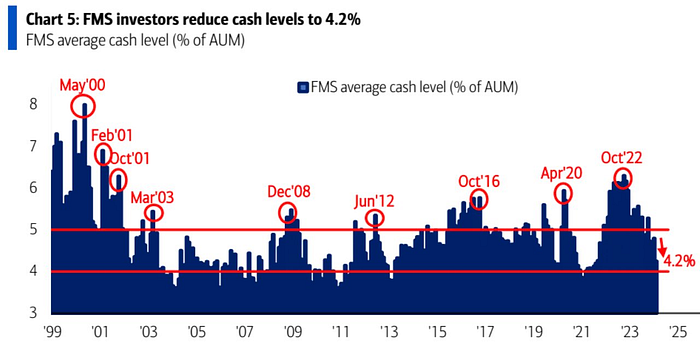

美銀2月調查的基金經理投資組合裡現金水準下降至4.2%,現金達到或低於4.0%時會觸發沒美銀的「賣出」訊號:

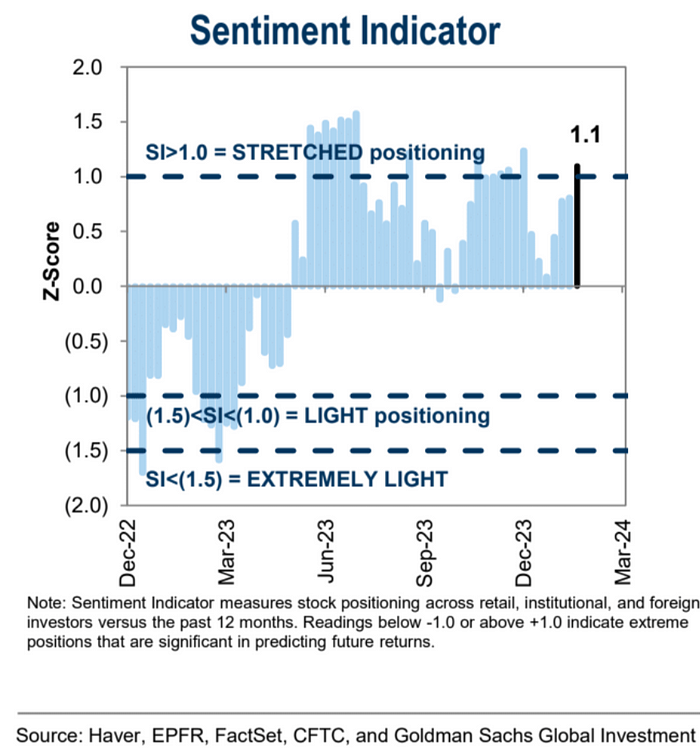

高盛機構情緒指標今年首次進入過熱狀態:

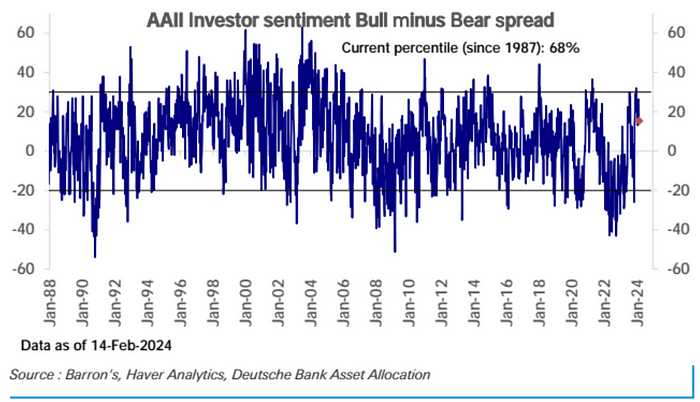

AAII投資者調查多空差值大幅回落,87–68百分位,主要由於看空比例上升:

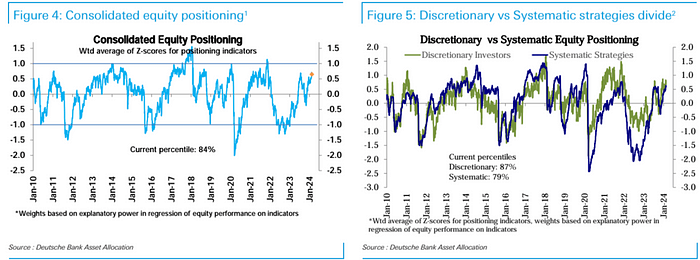

德意志銀行口徑的股票整體部位的衡量有所下降,從六個月高點輕微回落,目前位於第84百分位。其中自主投資者的部位下降(88–87百分位),系統性策略的部位持續小幅上升(78–79百分位)

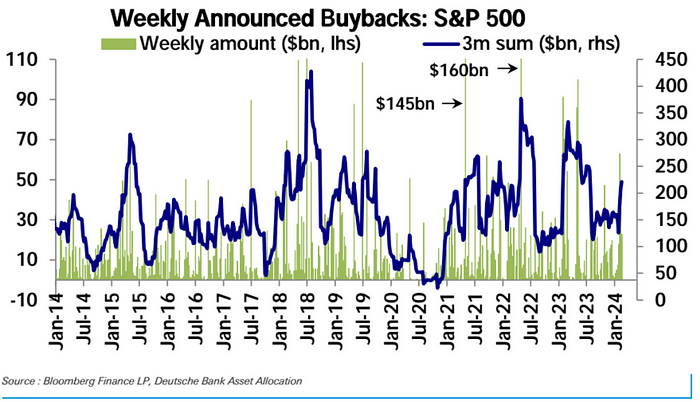

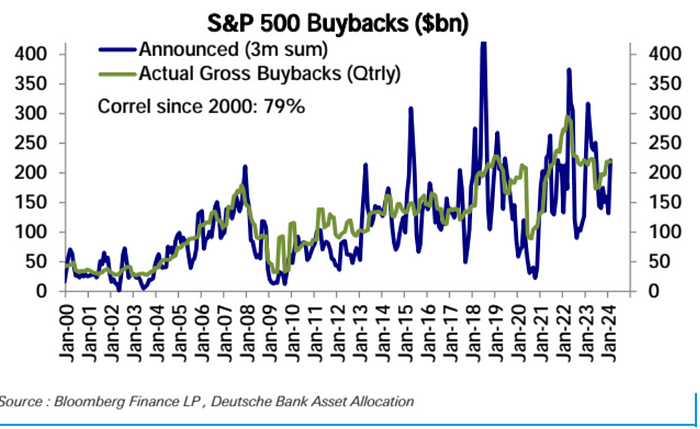

回購聲明在這一季度的財報季持續上升: