作者:Tanay Ved、Matías Andrade,Coin Metrics

翻譯:善歐巴,金色財經

近年來,加密貨幣的普遍接受度發生了顯著變化,從相對默默無聞走向主流視野。比特幣現貨交易所交易基金(ETF) 的推出及其卓越表現推動了這一轉變,吸引了分析師、銀行家和技術專家的注意。

隨著數位資產領域不斷發展,技術、監管和市場動態的交織為利害關係人呈現出了一幅複雜的局面。儘管在美國面臨監管挑戰,嚴格的監管限制銀行和金融機構直接託管加密貨幣,但該行業的成長勢頭不可否認。本文將探討現貨比特幣ETF 的推出和Coinbase 近期表現之間的相互作用,並強調它們的動態以及更廣泛的影響。

ETF 流量和餘額

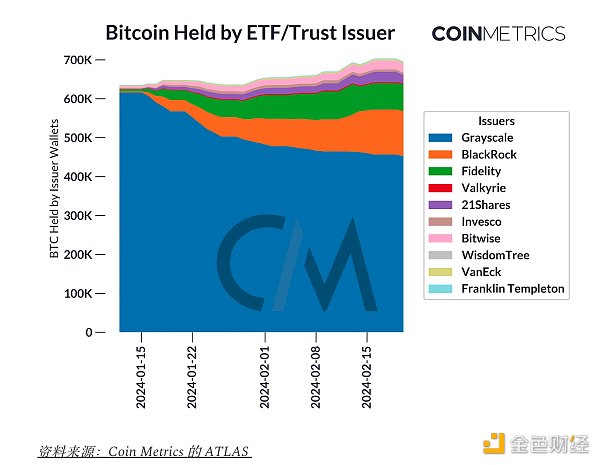

自ETF 核准以來,我們看到BTC 在發行者之間的分佈迅速變化,從灰階(Grayscale) 流出,流向新核准的ETF。這種偏好部分原因是,新ETF 的費用比灰階比特幣信託(GBTC) 的1.5% 要低得多,富達和貝萊德的費用是0.25%(兩者都在初始階段豁免或降低費用)。另一個原因是幾個重要GBTC 持有人清算,例如FTX 賣出了約10 億美元,以及數位貨幣集團的Genesis 投資。儘管如此,自ETF 正式啟動以來,流入資金超過48 億美元,其中超過370 億美元的供應被交易所交易產品吸收。

在現貨比特幣ETF 上市之前,作為規模最大的上市加密貨幣交易所,並且持有11 隻比特幣ETF 中的8 隻的Coinbase 成為眾所矚目的焦點。市場充斥著各種猜測和分歧的觀點,圍繞著這些產品對Coinbase 業務的潛在影響展開熱議。

有些人認為,隨著數位資產產業擴張,Coinbase 將從中獲益,市場覆蓋率擴大,新的收入管道開啟。另一些人則認為,ETF 具有競爭性的費用結構可能會讓用戶遠離Coinbase,從而降低交易量並影響其手續費收入。

有鑑於此,Coinbase 正處於一個關鍵時刻,在現貨ETF 推出、與美國證券交易委員會的監管鬥爭以及日益興盛的數位資產市場背景下,面臨著複雜交織的挑戰和機遇。

解鎖關聯:Coinbase 獲利報告解讀

上週,Coinbase 發布了2023 年第四季財報,總營收為9.54 億美元,遠遠超過華爾街8.26 億美元的預期。進一步深入分析其收入來源,可以將其分為兩大驅動因素:交易收入和訂閱和服務收入,每個類別都在Coinbase 的業務中發揮至關重要的作用。

交易收入的復甦

獲利報告的一個主要亮點是交易收入的成長,從3.22 億美元成長到5.29 億美元,較去年同期成長64%,佔總營收的55%。這一反彈尤其值得注意,因為在2023 年的第二和第三季度,由於交易量萎縮,交易收入一直落後於訂閱和服務收入。這次成長是由多種因素推動的,包括市場情緒改善和數位資產市場中風險偏好活動增加。

在ETF 推出之前,Coinbase 上的現貨交易量攀升至$3.5B,與2022 年第四季的水平相當,只有2022 年夏天圍繞Terra Luna 崩盤的瘋狂交易量才超過了這一水平。雖然消費者和機構業務都受益,但零售量卻大幅下降。第四季的重要貢獻者,季增163%。

除了按用戶類型劃分交易量外,另一個有趣方面是交易量的資產組成。在第四季度,Coinbase 上交易的「其他」 資產和Tether (USDT) 的份額相對於BTC 和ETH 有所增長。 「其他」 資產所佔比例增加了14%,佔總交易量的42% 和交易收入的57%。相反,BTC 和ETH 交易量的份額分別下降了4% 和18%。

這一趨勢不僅反映了市場週期的當前階段,也凸顯了以消費者為導向的交易量日益增長的影響力,這體現在像Solana (SOL)、Avalanche (AVAX) 和其他生態系統相關代幣的活動增加上。

這項發展也提出了一個關鍵問題:現貨比特幣ETF 的推出(以及預計推出的現貨以太坊ETF)是否會導致這些資產的交易量進一步萎縮?雖然無法預見全部影響,但一個值得注意的趨勢是,繼1 月ETF 推出後,幣安的BTC 交易量份額同步上升。我們每週「市場狀況」 資訊中的「整體交易量」 部分可以幫助監測這些動態。

訂閱和服務收入的影響力日益增長

雖然交易活動仍然是業務的核心方面,但Coinbase 已將其業務擴展到其他幾個垂直領域。這包括質押服務、與Circle 合作的穩定幣、引入Base 的Layer-2 以及作為現貨比特幣ETF 主要託管人進一步實現其託管業務的貨幣化。總而言之,這些類別的令人印象深刻的擴張使訂閱和服務收入同比增長33%,現在佔Coinbase 總收入組合的39%。

在這個類別中,歷史上貢獻最大的收入來自穩定幣,儘管它在第四季度有所下降。這些收入源自於Coinbase 與Circle (USDC 穩定幣的發行商) 的收入分成協議。 Coinbase 透過在其平台上持有USDC 獲得了大量收入,其收益與USDC 流通供應量和現行利率掛鉤——這些因素會影響USDC 儲備產生的利息收入。儘管整個2023 年USDC 的供應量一直在減少,但上升的利率緩解了其對收入的不利影響。

收入成長的另一個主要途徑是「區塊鏈獎勵」。這涵蓋了Coinbase 的質押即服務業務,允許用戶質押他們的資產以確保權益證明(PoS) 網路的安全,例如以太坊、Solana 等。儘管其質押業務面臨美國證券交易委員會(SEC) 的監管審查,區塊鏈獎勵板塊較去年同期成長53%,較上季成長28%。這種成長主要歸功於ETH 質押,這反映在質押餘額的增加,以及Coinbase 的流動質押代幣cbETH 的發行量增加,該代幣在第四季度供應量超過140 萬個。隨著資產價格上漲,Coinbase 25% 的ETH 質押佣金也顯著提高了區塊鏈獎勵收入。

除了核心業務之外,Coinbase 還擁有幾個新興板塊,例如其Layer-2 解決方案Base、國際衍生性商品交易所和其風險投資組合,這些板塊將在2024 年第一季採用FASB 會計準則後以公允價值實現。此外,Coinbase 也很有利於利用現貨比特幣ETF 的持續流入,並從長遠來看增加託管費收入。總而言之,Coinbase 透過拓寬其商業模式和收入來源,以及引入具有高成長潛力的新服務,巧妙地應對熊市,減少了對交易收入的依賴。這種策略性多元化,再加上積極的監管方法和成本削減,都提升了其在數位資產領域的優勢地位。

結論

今年前兩個月,比特幣ETF 獲得了大量資金流入,顯示市場對其認可度很高。同時,Coinbase 的獲利報告凸顯了其強勁的根基,為未來成長做好了充分準備。雖然ETF 對Coinbase 長期走向的影響還有待觀察,但它們相互之間的影響都預示著該行業的積極勢頭。比特幣自2021 年12 月以來首次突破1 兆美元市值,現貨以太坊ETF 的預期以及即將到來的減半,都預示著數位資產生態系統即將迎來一個激動人心的時期。

網路數據洞察

比特幣和以太坊市值本週進一步擴大,分別上漲11%和13%。以太坊的活躍地址增加了10%,而比特幣的活躍地址則下降了8%。