作者|defioasis

編輯|Colin Wu

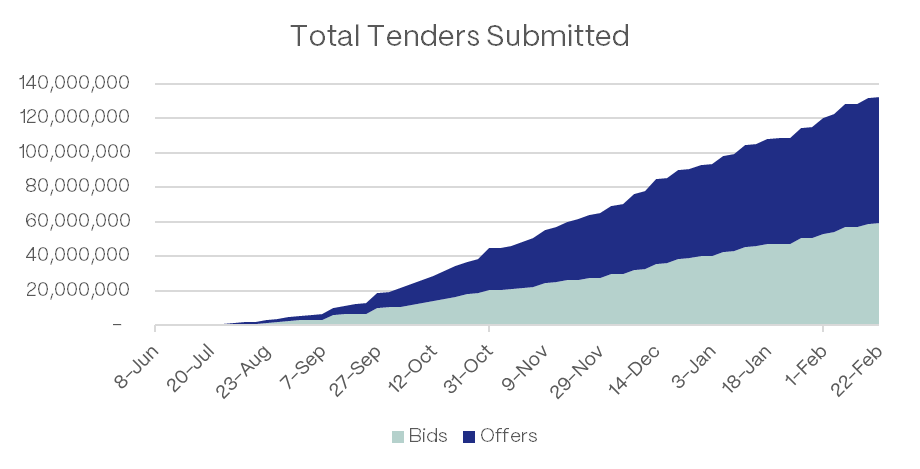

自主線上線大半年以來,固定利率流動性協議Term Finance 處理了1.32 億美元的投標(tenders),包括各5,896 萬美元的存款和7,329 萬貸款請求,其中透過Term Finance 獨特的循環拍賣模型成功匹配了4,600萬美元的貸款,在過去幾週拍賣平均交易規模穩定成長至近50萬美元。 Term Finance 在2023 年2 月完成了由Electric Capital 領投的250萬美元融資,Circle Ventures 和Coinbase Ventures 等參投,並於5 月透過Sigma Prime 審計。

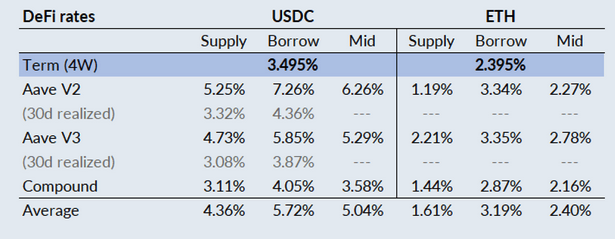

早在去年9 月中旬,BitMex 創辦人Arthur Hayes 就分享了來自Term Finance 與主流DeFi 協議間的借貸利率差異,以固定利率拍賣協議的Term Finance 能提供相對更低的貸款利率,如Term 的4 週期限的USDC 貸款利率為3.495%,而Aave V2、Aave V3 和Compound 的平均貸款利率為5.72%;Term 的4 週期限的ETH 貸款利率為2.395%,而Aave V2、Aave V3 和Compound 的平均貸款利率為3.19%。

資料來源:https://x.com/CryptoHayes/status/1703554481823293646?s=20

三方回購

Term Finance 是鏈上非託管的固定利率借貸協議,以傳統金融(TradFi)中常見的三方回購模型(tri-party repo)為基礎構建。

三方回購模型(Tri-party Repo)是一種在金融市場上常見的回購協議(Repo)形式,其中涉及三個參與主體:出借人、借款人和第三方代理。在回購協議中,一方(通常是金融機構或政府,即藉款人)以名義出售資產(通常是固定收益資產,如國債)給另一方(即出借人),並約定在未來某一日期以特定價格回購;第三方代理負責管理交易的各個方面,包括資產的清算、抵押品的管理和貸款到期後的結算。貸款到期後,借款人需要依照約定的回購價格回購資產,並支付相應的利息;第三方代理會負責處理這一切,確保交易的順利完成。

三方回購模型在傳統金融領域有許多應用,最常見的是用於為銀行和其他金融機構提供短期流動性的短期融資,此外還可以作為央行進行貨幣市場操作的工具、使用第三方代理來管理抵押品以達到風險管理目的或對沖策略等。舉一個例子,比方說A 銀行需要短期流動資金來滿足其即期負債,可以將其持有的國債用於抵押,透過三方回購模型從B 銀行獲得資金,信託公司作為第三方代理,負責處理交易明細和抵押品託管。

鏈上金融與三方回購結合

在Term Finance 中,借款人和出借人透過Term Auction 循環拍賣過程進行配對。在這個拍賣過程中,借款人提交密封投標書(sealed bids),貸款人提交密封報價(sealed offers),用於協議智能合約確定清算利率(clearing rate)。清算利率是設定供需平衡的利率,出價高於清算利率的借款人和出價低於清算利率的出借人將獲得匹配,借款人因此獲得貸款,出借人進行放貸並收到Term 回購協議代幣(term repos token),作為在藉款到期後,出借人銷毀以贖回本金與利息和的憑證;而出價低於清算利率的借款人和出價高於清算利率的出借人都將被「擱置」。分配過程將會優先考慮借貸人成本最低的出借人和最願意支付利息的借款人。去中心化的Term Finance 協議實際上充當了TradiFi 中的第三方代理,借款人抵押資產被鎖定在智能合約(Term Repo Locker)中,可被借貸雙方實時驗證,並由Term Finance 協議監控抵押品健康狀況和處理清算。此外,達成拍賣匹配,即中標得借款人需要向協議支付貸款服務費,為年化0.3%-0.5%。

Term Auction 實際上就是一個活期市場(call-market),涵蓋了密封投標、次高價投標拍賣、單次拍賣和單一價格雙向拍賣,但無論是哪種情況,都是按照清算利率匹配,通過在預定的時間內將多個訂單處理,雙向拍賣增加了流動性並降低交易成本。值得一提的是,對於出借人來說,可以看作是提交了購買Term 回購協議代幣的報價。

Term Repos(回購)則綜合DeFi 與傳統金融TradFi 的優點。在雙邊拍賣匹配達成後,除了固定利率,要約還具備固定期限和不可提前贖回,這與目前諸如Compound 和Aave 等主流DeFi 協議的浮動利率、無期限和任意贖回有很大的不同。在Term Finance 中,所有的要約均為短期貸款,目前時間主要為1 週、2 週和4 週。借款人必須在到期日或回購窗口日期(在到期後的12-24 小時)內償還貸款,不能提前還貸,這也意味著出借人也不能在到期日或回購日前贖回自己的資產。另外,借款人可以在回購日到期前選擇展期或延期。

與主流DeFi 協議類似的是,Term Finance 也採取超額抵押模型,目前僅支援USDC、USDT、sDAI、WETH 和wstETH 主流資產。因而,值得注意的是,雖然借款人無法在到期日前提前償還貸款,但也可以提取超額抵押的抵押物;也可以追加抵押物以防止觸發清算。在Term Finance 4W-USDC(wstETH)-Mar 29 的拍賣實例中,抵押品是wstETH,出借資產是USDC,要求的初始抵押率為150%,最低抵押率為125%(低於該數值將面臨清算)。

根據固定期限,因而清算會面臨兩種情況,一種是在期限內,借款人未能維持足夠的抵押物擔保價值而觸發清算,另一種是在到期後,借款人不能按時在回購窗口內償還貸款而發生的違約清算。無論哪種清算觸發,清算人透過償還借款人的債務,並獲得抵押品,但需要向協議支付基於債務金額的一部分用於協議違約賠償金。

還是在4W-USDC(wstETH)-Mar 29 的拍賣實例(初始抵押率為150%,最低抵押率為125%)中,假設用戶A 抵押$1.5 wstETH 貸出$1 USDC,由於ETH 價格下跌,原本$1.5 wstETH現在只值$1.2,低於最低抵押率。清算人將參與清算,償還了$1 USDC 債務後,獲得價值$1.2 wstETH,但需要扣除基於債務金額一定比例的違約賠償金,例如是2.8%,則需向協議支付$0.028 作為違約賠償金。因此,清算人實際獲得的收益是$1.2 wstETH -$1 USDC 債務-$0.028 違約賠償金=$0.172。

基於三方回購模型,Term Finance 在DeFi 中引入了固定利率、固定期限和不可贖回等現有主流借貸協議中不常見的模式,實際上各有優缺點,例如固定利率為借款人和出借人提供了利率風險的保障,特別是在資產價格容易受影響的波動性高加密貨幣世界中,而投資者也能更精確地進行資本管理。但固定利率也意味著投資者不能在高波動下市場中賺取風險溢價;由於不可提前贖回的特點,也意味著降低了資金使用的靈活性。