撰文:THOR AND MODERN EREMITE

編譯:深潮TechFlow

在今天的報告中,我們將深入探討Sui生態系。由MystenLabs創建的Sui,被譽為下一代區塊鏈,旨在滿足不斷增長的區塊鏈採用需求。你可能會問是誰在採用區塊鏈? Web2 世界正在逐漸找到自己的出路並過渡到Web3 領域,因為它提供了透過行銷、用戶獲取和網路效應征服的新領域。

與主流使用相關的領域,如元宇宙、遊戲、社交層甚至商務,都需要特定類型的區塊鏈來滿足他們的需求,我們都記得,每當興趣激增時,以太坊的成本可能會變得多麼高昂。還有人記得在Otherside NFT鑄造期間燃燒了超過1.5億美元的ETH gas費用嗎?確實,這就是為什麼在過去幾個月中,甚至在上一次牛市期間,我們看到了對一個快速且便宜的Layer 1區塊鏈網路的需求,這將滿足即將到來的主流採用。

但是像Arbitrum 或Optimism 這樣的Layer 2 生態系統呢?它們不是以太坊高昂的gas費用的解決方案嗎?

是的,但是在L2採用方面還有很多工作要做,這是另一個深入探討的話題,如果我們將遇到來自傳統金融世界的巨大需求,我們必須在這裡,現在提供一些東西,這正是單片式區塊鏈可以主導的地方。

本文要點

Sui是什麼,為什麼它與Aptos相提並論?

Sui生態系的近期發展

需要關注的事項

結語

了解Sui:並行鏈的世界

Sui 經常被拿來與Aptos 進行比較,因為這兩個項目都是在上一次熊市期間的相似時間點發布的,且都與Facebook的長期遺忘項目Diem有關。 Diem專案主要開發用於處理有限數量錢包之間的輕量級支付流量,但由於公眾接受區塊鏈為時過早,且美國政府不允許像Facebook這樣的巨頭引入支付處理基礎設施,因此被暫停。這就是為什麼Sui和Aptos都是基於權益證明(PoS)共識的Layer 1,並且都利用並行執行來滿足即將到來的主流採用的需求。儘管存在許多技術差異,例如共識機製或資料架構的差異,但我們不會深入討論這些差異,因為它與我們今天的討論無關。

不過,相關的是,Aptos 和Sui 都被視為深受創投影響的項目,這導致更廣泛的加密世界產生了不那麼歡迎的氛圍,這在它們上市後的早期價格行動中不難注意到。

另一個相似之處是,這兩個區塊鏈都在使用Move程式語言;然而,語言的使用方式存在微小差異。一方面,Aptos採納了Diem中Move的使用方式,而Sui則決定改變一些概念並採用面向對象的方法,這使得它更適合大規模採用目的,這正是它屬於平行L1區塊鏈日益增長趨勢的原因。

在未來幾個月,我們將目睹另一輪L1鏈大戰,這是2020/21週期期間的主導敘事。然而,這一次,我們將看到新的競爭者進入競技場,即Aptos、Sui、Sei、Solana和尚未到來的Monad。所有這些都是單片鏈,它們都支援並行執行,它們都旨在在同一細分市場中贏得市場份額。

逆向共識:近期成長

如前所述,Sui 推出後的價格走勢並不令人意外,因為加密推特採取的主要交易是開立空頭頭寸並持有數月,這被證明相當有利可圖。然而,在2023年10月,當比特幣開始其攀升,終於突破了30,000美元大關時,SUI的底部已經形成,並開始其上升之路。

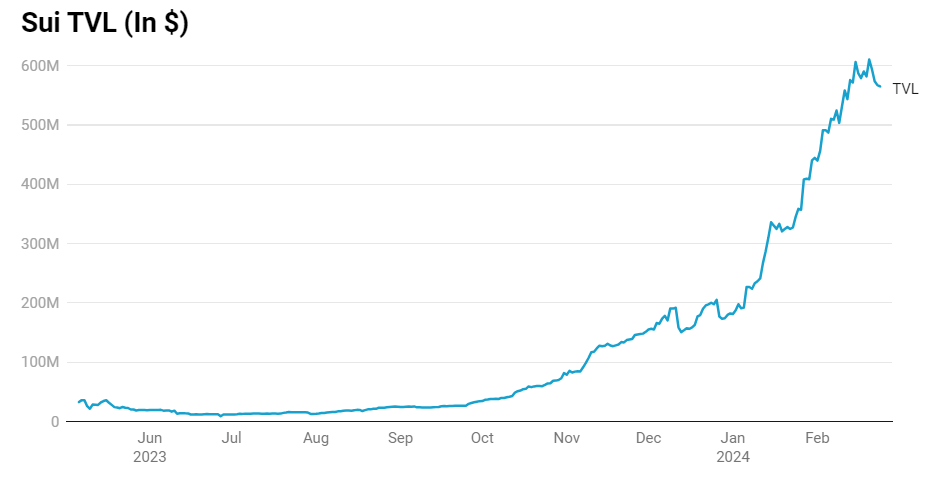

然而,價格並不是唯一開始上升的,Sui上的TVL也是如此。從2023年10月的大約8000萬美元到今天的5.67億美元,Sui 生態系統吸引了更多資本,但這裡潛藏著一個問題,如何以及用什麼?

最近的一個原因可能是即將到來的Wormhole空投猜測,這推動了橋接的使用並在各個鏈上提升了TVL。不用說,一旦進行空投快照,這些流動性將不會留在那裡,但最近TVL激增與Wormhole猜測有多少關聯仍是一個謎。

那麼Sui上的DeFi生態系如何呢?現在,我們看到一些主要的DeFi協定提供流動性再質押(NAVI)、借貸( Scallop)、DEX和Perps(Cetus和BlueFin),建立了不斷增長的生態系統的核心基礎設施。進一步深化這個想法,我們可以說激勵DeFi協議可以是吸引用戶和流動性的方式;然而,這必須與吸引將構建各種不同dApp和協議的開發者同步進行。另外值得一提的是,BlueFin 最近與Elixir 建立了合作夥伴關係,該協議旨在提高DEX 訂單簿的流動性。這導致BlueFin的TVL激增了約50% ,從近900萬美元到今天的1310萬美元。很難說這是跨鏈整合的開始,還是Elixir 影響擴散的單一事件,因此值得密切關注Sui 生態系統在不久的將來可能出現的進一步整合。

在吸引用戶和煽動情緒方面,還有一個賣點可以成為Sui的一張王牌,缺乏生態系統項目的代幣。如果加密專案可以做的一個行銷技巧,那就是用即將到來的空投作為使用該專案的獎勵來吊足用戶的胃口,如果空投活動遍及整個生態系統,那就更好了,而Sui上這種情況是完全可能的。

最重要的是,我們也看到了Stardust 的推出,它帶來了錢包即服務基礎設施,旨在吸引GameFi 建造者,他們將利用Sui 提供的所有功能。在此基礎上,我們看到了MystenLabs(Sui的創造者)與Team Liquid(歐洲最知名的電競團隊之一)之間的有趣合作。換句話說,Sui正試圖進入GameFi世界,但為什麼我們會看到這種轉變?

不得不說,在競爭激烈的平行L1中,每個生態系統都必須找到自己的細分市場來吸引用戶和TVL,而不是爭奪同樣過於籠統的受眾。 Solana 似乎透過其NFT 和memecoin 在加密文化中找到了自己的賣點,而Sui似乎並沒有複製別人的成功故事,而是繼續前進,試圖吸引GameFi用戶,這要歸功於其物件導向的Move語言和用戶體驗,其使用者體驗遠遠好於我們在StarkNet上看到的使用者體驗。

面對未來:潛在的問題

雖然這一切聽起來可能過於積極和有前景,但我們不應忘記考慮所有涉及的風險以及可能影響SUI代幣價格的即將到來的解鎖。

如前所述,自2023年10月在$0.36的底部以來,SUI的價格一直在穩步上升,並且自2024年初以來幾乎上漲了100%,幾乎成功達到2美元大關,但在平行生態系統的敘事速度放慢了。這表明,對於那些冒險探索生態系統並押注其項目和meme幣的人來說,確實有賺錢的機會,如果價格上漲,這總是一個很好的動力。然而,Sui的情況並非如此。

我們之前提到的最著名的DeFi項目,例如BlueFin、Aftermath或Scallop,除了Cetus外,它們還沒有自己的代幣,這可能會在未來帶來空投猜測。然而,就目前而言,它嚴重限制了生態系統的吸引力,因為沒有值得投機或投資的代幣。

最明顯的例子可以是Solana上的meme幣季,它產生了多個小週期,中間有短暫的冷卻期。在這些冷卻期間,更廣泛的市場有時間轉向其他趨勢,這些趨勢通常與不同鏈上的meme幣相關,Sui 也有這樣的趨勢。 Sui上最受期待的meme幣代碼為$FUD的meme,它跟隨了當時最熱門的趨勢,即以狗為主題的幣。然而,價格行動幾乎沒有什麼可提供的,因為在最初的激增之後,興趣減弱,流動性迅速離開。

看似是吸引流動性到生態系統的有前途途徑,結果卻是極其短暫的,因為流動性在啟動幾個小時後就消失了。除此之外,我們還可以補充一點,買賣代幣的人數可以忽略不計,對於前四大meme幣來說大約是150人左右。不用說,這種興趣幾乎是不存在的,因為即使在失去動力的Solana鏈上,我們每天也看到成千上萬的市場參與者。

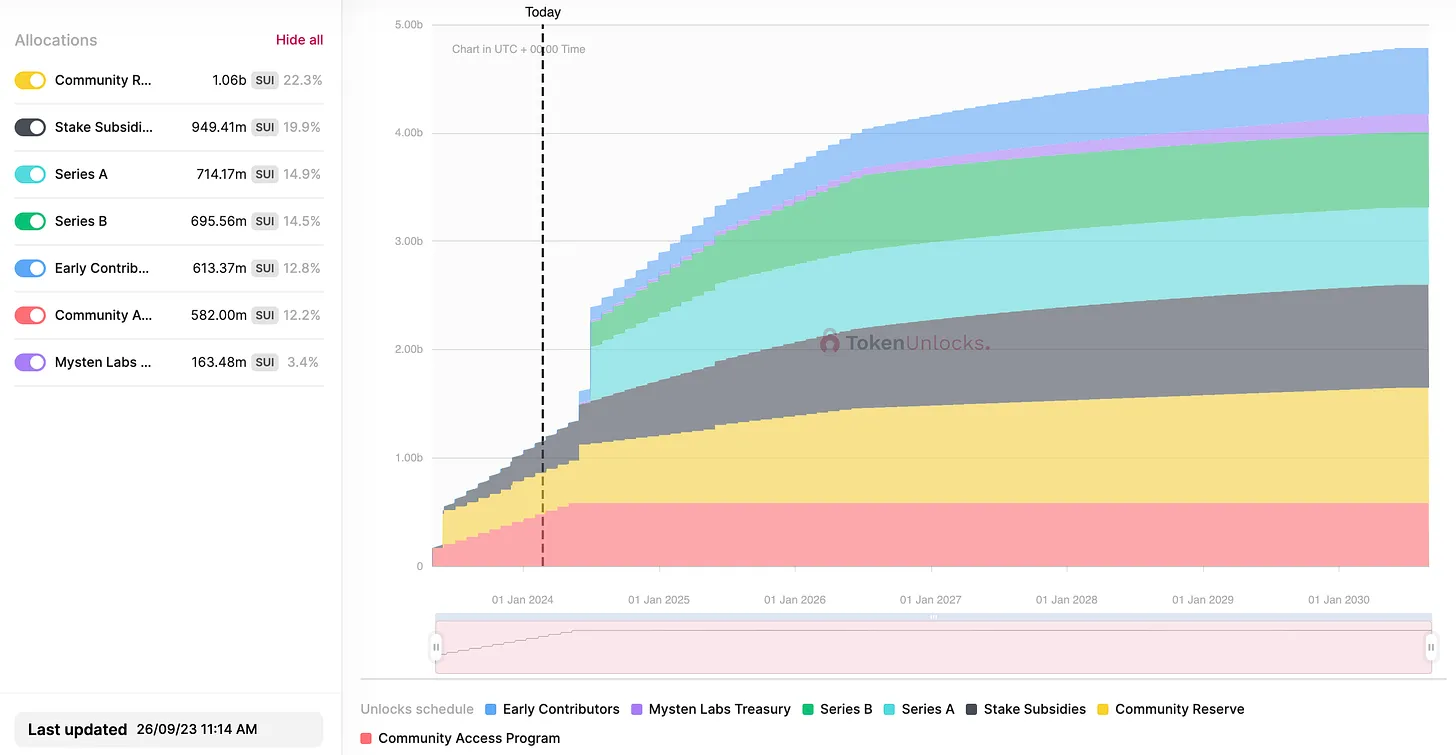

生態系統中還有一件事正在迫在眉睫,那就是解鎖計畫。每月解鎖設定為最大供應量的0.65%,相當於當前市值的約5.5%或1.1億美元。這些都是粗略估計,因為$SUI的價格正在變化,市值百分比和美元價值也在變化。雖然每月的供應量似乎已被市場吸收,但即將在5 月釋放的供應量可能會嚴重影響價格。

5 月3 日,Sui 的供應量將增加8.27%,以美元計算約為14 億美元,佔當前市值的約71%。很難預測市場會對如此大規模的解鎖有何反應。然而,我們可能會看到所謂的「流動性緩衝(liquidity cushion)」逐漸建立,這在一定程度上將抵消釋放的供應量,正如$DYDX解鎖的情況通常所示。另一方面,考慮到目前對Sui生態系統的興趣相對較低,可能很難吸引足夠的流動性來建立這樣的安全緩衝,市場將在解鎖發生前幾週開始定價。

雖然預測未來是不可能的,但觀察市場和SUI的成交量與市值比率可以講述市場如何嘗試應對即將到來的解鎖的故事。

結束語

未來幾個月和幾年可能會看到區塊鏈採用不僅在主流用戶中,還在Web2品牌中的爆炸性增長,正如我們在2021年元宇宙狂熱期間已經看到這一趨勢形成。考慮到這一切,迫切需要快速且便宜的區塊鏈,能夠容納數百萬探索新興前沿和隨之而來的眾多dApp的用戶。

Sui並不是這個細分市場的唯一競爭者,還有像Solana、Aptos、Sei和即將到來的Monad等強大的競爭者,它們都將爭奪市場份額。此外,我們將看到L2生態系統的發展迅速,它們將提供類似的功能,結合以太坊的整體實力和網路效應,可能成為在同一細分市場與Sui爭奪市場份額的堅實競爭者。

上一個週期的主題是替代L1之間的戰爭。這次,我們將看到類似的場景上演。然而,我們將看到的不是L1生態系統,而是將看到L1子項目和單片鏈之間的大戰,它們將爭奪成為「面向主流」的dApps的首選之地。

聲明:本內容為作者獨立觀點,不代表0x财经 立場,且不構成投資建議,請謹慎對待,如需通報或加入交流群,請聯絡微信:VOICE-V。

來源:深潮TechFlow