1、研報要點

1.1 投資邏輯

從業務發展來看Thorchain項目勁頭十足,具備與原生代幣深度綁定的代幣經濟學,TVL的增長與RUNE價值直接相關,隨著行情的上行預計BTC和ETH的增長將帶動$RUNE對應增長,並且進一步擴大其業務規模。另一方面,比較同賽道專案的資本、生態和市場關注度,Thorchain的整體發展都優於較同類專案。因此,Thorchain是一個相對優秀的投資標的,而且機率不低

1.2 估值說明

在上一輪牛市頂點,RUNE的市值為46億美元,現在有大概4倍空間,另外Thorchain被Multicoin Capital投資,證明其經濟學運轉的飛輪效應也得到了VC的認可。在新一輪多頭市場中,隨著飛輪效應正常運轉,且不被駭客攻擊的情況下,其TVL將獲得大幅增長,並帶動RUNE的需求正向增長,甚至可能帶來5-10倍的成長空間。

1.3 主要風險

雖然Thorchain有很高的上漲潛力,但仍有很高風險,主要表現在技術和市場兩方面:

技術風險

Thorchain的本質是跨鏈流動性協議,跨鏈橋一直以來都是駭客攻擊的重點領域,Thorchain不僅囊括了跨鏈Swap,還包括了合成器、帳戶儲蓄、多段式Swap、PoL和借貸,功能非常複雜,早讓它更容易出現漏洞相關的技術的風險。目前Thorchain的相應解決方案是,由專門的安全團隊來監控網路異常,包括節點暫停、賞金、交易節流、thorsec團隊介入。

市場風險

借貸帳戶對於RUNE的價格比較敏感,在RUNE價格優於非RUNE的價格時,協議表現都很良性,是一旦RUNE的價格下跌,就很可能帶來雪崩式的還款兌現。而且,在貸款業務設計中,該協議質押RUNE的代幣表現一定會好於BTC和ETH這兩種抵押資產,這會讓市場風險進一步增加。

2、專案基本狀況

Thorchain是一種去中心化跨鏈AMM 交易協議,由一群匿名加密貨幣開發人員在2018 年幣安黑客馬拉鬆上創建。其目標是透過公共ThorNode 和生態產品網路來分散加密貨幣流動性。任何個人、產品或機構都可以使用其原生和跨鏈流動性。

2.1 業務範圍

Thorchain專案主要針對原生跨鏈Swap,面向對原生跨鏈有需求的用戶,這類用戶通常是大資金用戶或機構。

2.2 創始團隊

該團隊匿名,所以未獲得公開的團隊訊息,同時,匿名團隊也可以看做是Thorchain專案的特點或風險點。

2.3 投資背景

在融資方面,該專案獲得了Multicoin以及具備強大工程能力的Delphi Digital團隊的投資。但具體的融資金額未揭露,結合團隊匿名因素,不排除資方深度參與的可能性。另外該計畫經歷過多次IEO,參與者均獲得了超越百倍的可觀利益。

2.4 專案發展路線和歷程

Thorchain路線歷程相對簡單,目前獲取資訊顯示,該項目計劃在2024年實現訂單簿以及期貨交易的功能。

3、產品及業務狀況

3.1 代碼和產品

2023年8月21日,Thorchain研發跨鏈lending業務,Thorchain的借貸業務具有無需清算、沒有利息、無到期日等特點,和Aave等借貸項目在邏輯上有本質區別。

Thorchain lend 以一種類UST & LUNA 設計的方式來實現,簡單來說,當用戶抵押抵押物借出資產的時候,可以不用償還債務,也不用支付利息,更不存在一個到期日,具體實現如下:

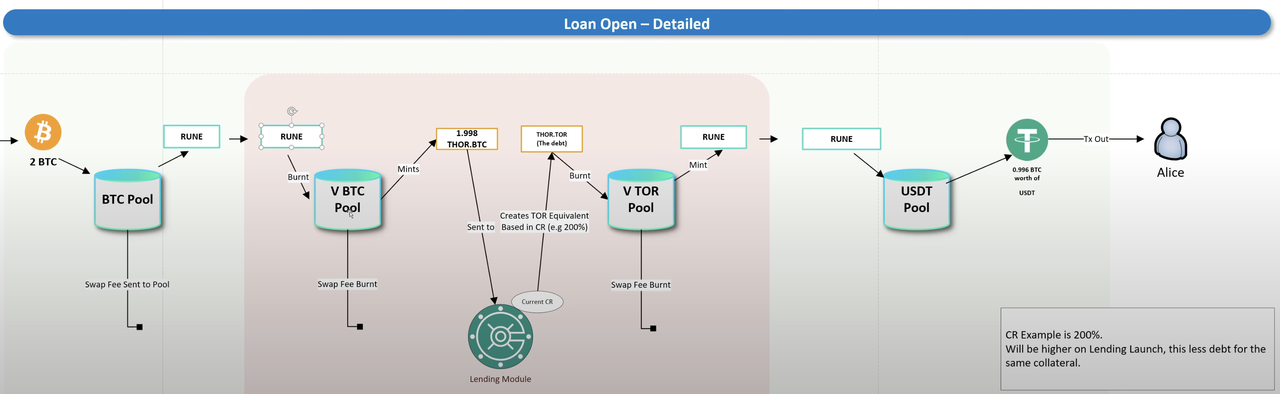

開倉流程

首先,使用者需要將BTC作為抵押品放入BTC Pool,BTC Pool直接會將我們的代幣轉換為RUNE;

然後,把RUNE放入虛擬池中燃燒,在V BTC Pool會產生合成資產THOR.BTC,並Mint RUNE;

最後,進入USDT POOL中,對應的RUNE換出可藉貸BTC價值的USDT給用戶,Swap費用給到LP;

假設用戶有2BTC,例如目前的抵押比例在200%,用戶想要藉1BTC價值的USDT,

會產生對應的合成資產1.998THOR.TOR(THOR.TOR 是用來計算USD均值的計價單位)放入V TOR Pool中,然後將從USDT Pool換出0.996 BTC價值的USDT給使用者。

焚毀的RUNE 價值= 抵押品價值(2BTC)- 債務(0.996BTC)+ 手續費磨損。從借款來看,系統會額外焚毀價值約1/CR 的RUNE。 (假設RUNE 價格不變)。

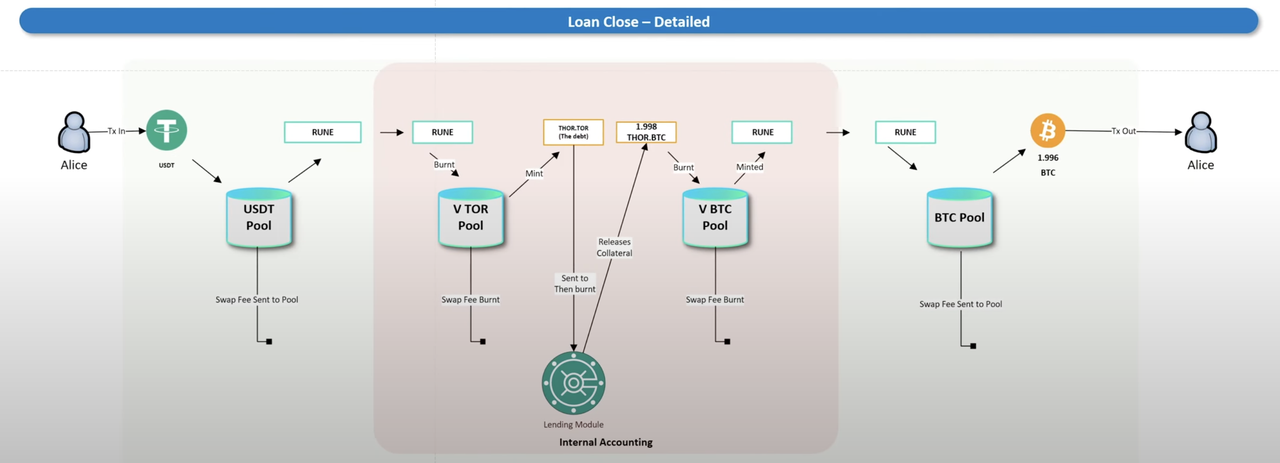

還款流程

首先,把USDT放入USDT Pool換成RUNE,到從虛擬池中兌換出THOR.TOR,並轉到借貸模組還款;

然後,就能取出合成資產THOR.BTC,再放入V BTC Pool池子中,Mint RUNE;

最後,透過RUNE在BTC Pool池中換成BTC資產;

鑄造的RUNE 價值= 抵押品價值(1.998BTC)- 債務(0.996BTC)+ 手續費磨損。從還款來看,系統會額外鑄造出價值約1/CR 的RUNE。 (假設RUNE 價格不變)。

從借款和還款流程來看,期間一共經歷8 次交易,每次都需要支付手續費,借出來的資產&償還出自己的抵押資產都會存在磨損。也就是說交易越活躍,那麼燒毀的RUNE將會越多,交易完全與DEX掛鉤,借貸業務間接創造了DEX以及RUNE的需求。

進一步看,Borrower 是在做空USD,做多抵押資產(相反,協議在做多USD,做空抵押資產),我們的借貸池不是正常情況下的類似於AAVE的抵押資產,而是憑空而來的合成資產,實際上只是一個憑證,中間透過RUNE進行轉換,收取手續費。這其中自然也不存在清算機制,因為我們的BTC轉入借貸業務時,已經被賣出了;也不存在利息,利息都以交易手續費收取了,借貸模組就是用戶的對手盤。

借貸用戶的對手方是RUNE 的持有人,他們是希望用戶進行借款並不還款,原因是這樣可以使得RUNE 的流通量減少,但是如果當用戶還款時則會出現RUNE 流通量增多。一般來說,當抵押品價值看漲時,使用者才有意願去還款,反之,用戶沒太大動力還款。因為RUNE 其實是當作交易媒介在交易池中兌出借出資產,所以本質上來說還是可以理解為交易池的LP 就是貸款提供人。

借款細節補充

-

即便當前抵押品價格上漲,使用者也無法借出更多,只能使用新的抵押品進行再次借貸;

-

用戶可以償還部分債務,但是只有當償還了所有債務才可以兌出抵押品;

-

目前還款前需要等候30 天抵押品鎖定期,這個會根據協議本身更改。

-

如果在貸款啟動和結束之間,RUNE 相對於BTC 的價值保持不變,則不會對$RUNE 產生淨通膨影響(銷毀的金額將等於鑄造金額減去交易費用;

-

如果抵押品相對於RUNE 的價值在貸款啟動和結束之間增加,則$RUNE 供應量將出現淨通膨;

3.2 官網數據

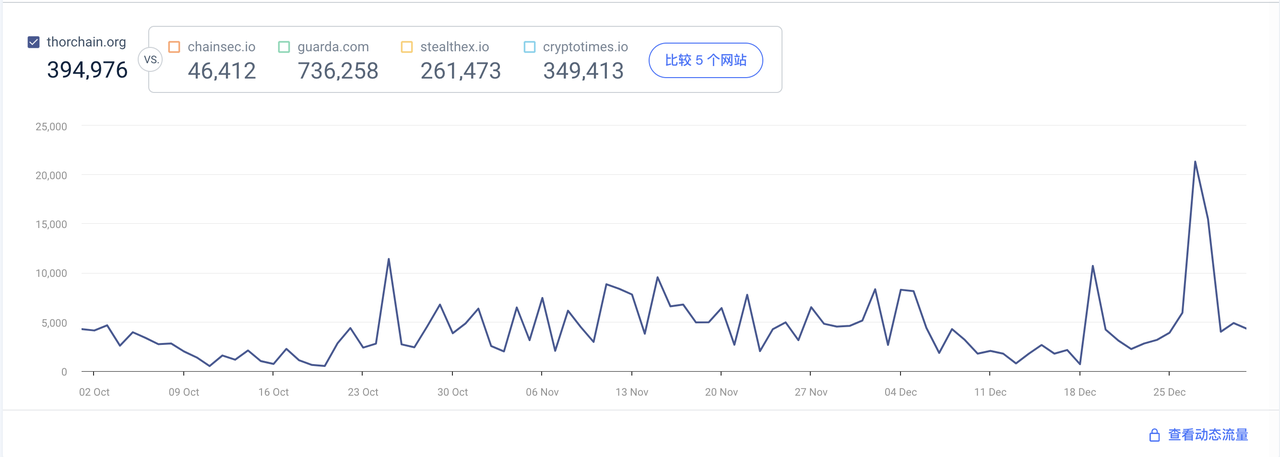

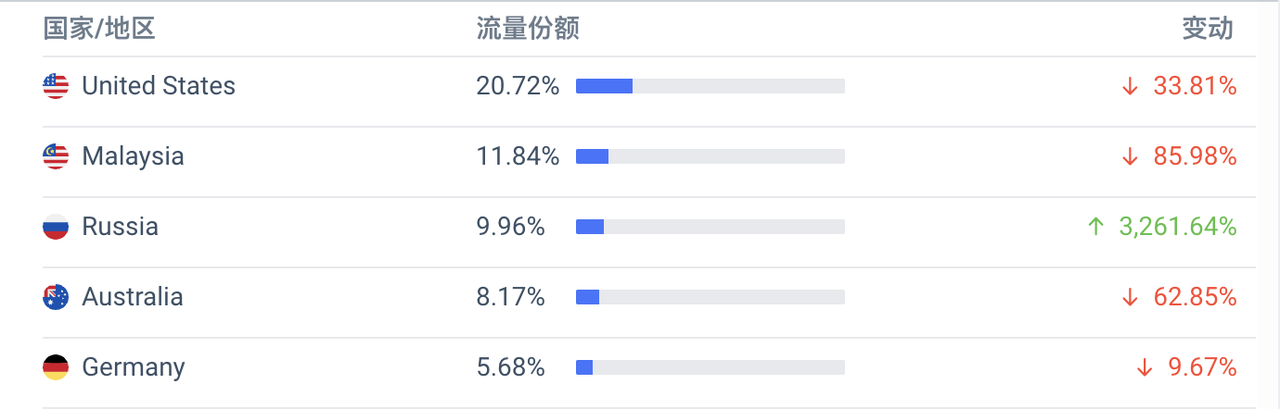

官網每日平均瀏覽量在5,000人次以下,主要的流量來源為美國、馬來西亞、俄羅斯,結合實際狀況分析,資料存在一定不真實,僅做參考。

3.3 社媒數據

該專案的社群媒體並不完整,開發者偶爾會參與AMA,但也都是匿名狀態。

3.4 社群數據

4、業務分析

4.1 賽道的規模與潛力

跨鏈Swap賽道同樣基於Cosmos的項目有Injective、Kujira等,整個Cosmos生態的TVL和項目幣價在上個月都接近AHT,都存在高估的風險,但是市場普遍看好Cosmos生態的跨鏈應用的發展,讓這些項目顯得後勁十足。

4.2 專案競爭格局

目前Thorchain的競爭對手包括了Injective、Kujira、Chainflip,如下:

-

Injective的優勢在於,其具備較強的資本支持,包括了Jump、Binance Labs等,並且injective一般都是市值先於生態發展,短期內存在明顯高估;

-

Kujira的優勢在於其產品研發能力,以及穩定逐漸擴大的TVL,但缺乏資本支持,在競爭中相對處於弱勢;

-

Chainflip目前處於開發階段,僅支援ETH和DOT之間的幾個代幣轉換,實際競爭需要看後期進展和市場趨勢;

-

Thorchain的優勢在於有Binance Labs的支持,同時也具備這裡面較好的代幣經濟學,以及對原生代幣RUNE對押注,市場關注度也很高,在市場中與Injective跟接近直接競爭關係;

各項目的主要差異是代幣經濟學方面,但是這些項目都是做跨鏈流動性的提供的,對比下來Thorchain可能是更為適合的投資標的。

5.通證流通及分佈情況

5.1 總量和流通量

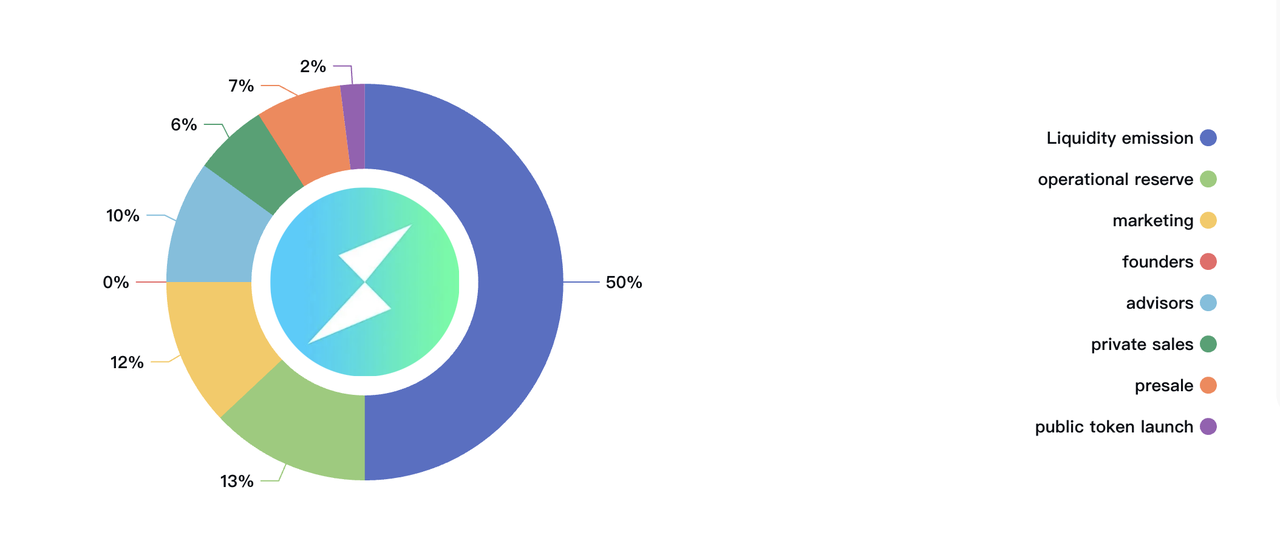

代幣總共發行5億枚。目前全流通,但是目前質押的代幣一共有2億枚,因此實際在市場上流通的代幣為3億枚。

5.2 分佈、質押及釋放情形

RUNE的代幣分發在流動性的釋放方面,目前代幣已經全流通,但是有接近一億枚代幣處於質押狀態,2億枚在團隊作為儲備金以應急所需。

5.3 代幣的運作機制

-

提供流動性:在DEX 的LP中,RUNE作為中介存在,也就是RUNE作為兩種標的代幣的1:1中介產物;

-

激勵機制:流動性提供者(LP)會獲得以RUNE 形式發放的交易費用和系統獎勵作大約為3.6%;

-

安全與保障:節點操作者必須抵押RUNE 來參與網路的共識和治理,幫助確保網路的安全和去中心化;

-

治理:RUNE 持有者可以參與Thorchain 的治理決策,例如投票決定協議更新、費用結構等重要事項;

-

交易費用:在Thorchain上交易費用部分以RUNE 支付,這增加了對RUNE 的需求;

-

抵押品和債務:在Thorchain 生態系統中,RUNE 也可以作為抵押品或支付網路債務。 ;

-

跨鏈交易:Thorchain 支援跨鏈交易,RUNE 在跨鏈交易機制中作為連接不同區塊鏈資產的橋樑使用;

其中RUNE代幣直接參與了借貸業務的運作,折算下來,意味著網路中所需的RUNE 價值是鎖定的非RUNE 資產價值的3倍。如果價值1,000,000 美元的非RUNE 代幣存入Thorchain,則RUNE 的市值將至少為3,000,000 美元。這只是RUNE 的最小值或確定性值。

5.4 市場表現預期

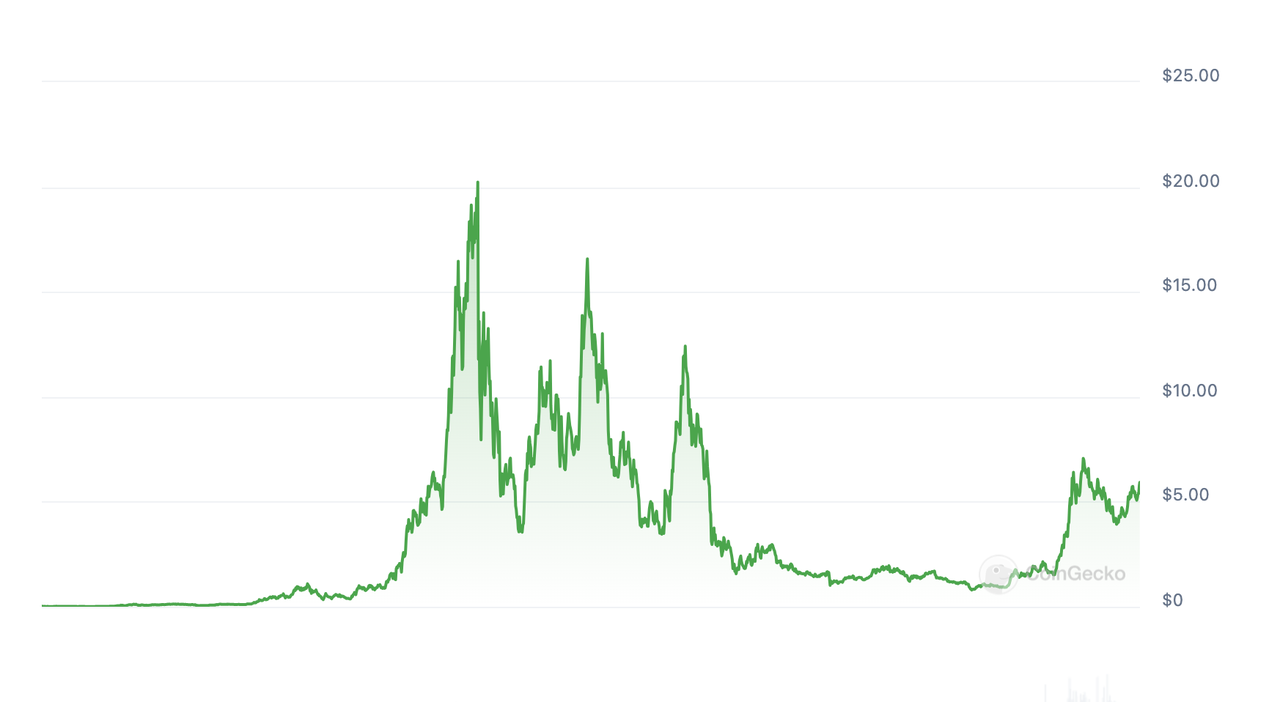

目前代幣RUNE價格為$5.93,Coingecko排名# 56,市值為17.78億美元,FDV 29.58億美元。由於1:3的最低機制,將導致RUNE代幣的市值有最基本的支撐,隨著ETH、BTC等資產價格的上漲,在幣本位不變的情況下,RUNE的支撐價格也將隨著ETH 、BTC價格1:3上漲。並且隨著協議的使用,RUNE的數量也將一定程度的減少。

6.投資價值評估

目前Thorchain專案處於成熟期,由於代幣經濟學的強勁以及市場的關注度,其必然受益於整體市場行情的上行,極大機率在上漲趨勢中有更好的表現。

從中長期來看,只要BTC和ETH的市值上漲,其TVL必然上漲並推動RUNE代幣價格上漲,隨著更多玩法的出現,其倍數高於BTC和ETH可能性非常大,可以考慮在橫盤適當區間逐步建倉。

7.總結

Thorchain具備與原生代幣深度綁定的代幣經濟學,TVL的成長將直接作用於RUNE代幣價值,預計BTC和ETH的價值成長將帶動RUNE對應成長。從資本、生態和市場三方面對比同賽道項目,Thorchain的整體發展都比同類型的項目更好。未來,並且隨著Thorchain本身業務規模的擴大,好和代幣經濟學、訂單簿、期貨交易的進一步完善,RUNE極可能會有更加亮眼的表現,是一個值得長期關注的投資標的。