出品|歐科雲鏈研究院

作者|HedyBi

最近,英偉達(Nvidia)發布了2023年第四季財報,超出了華爾街預期,並在美國股市的延時交易中表現出色。歐科雲鏈研究院透過分析英偉達的財報,我們發現其獲利的主要來源是資料中心業務(184億美元),在2024財年第四季實現了超過400%的成長,總營收佔比高達83.3%。然而,我們有時可能會局限於單一的視角來看待英偉達的業務,這並不能充分展示出英偉達的商業核心邏輯以及創始人黃仁勳的雄心壯志。對英偉達來說,什麼是資料中心呢?英偉達這種輕資產和對數據的極致追求,對於「數據就是資產」的Web3.0來說又有怎樣的啟發呢?透過本文,我們一探究竟。

圖1 英偉達2024年會計年度*第四季財報示意圖

來源:Quarterly results, appeconomyinsights.com

註:各公司會計年度規定不同

為英偉達帶來巨額收入的資料中心到底是什麼呢?

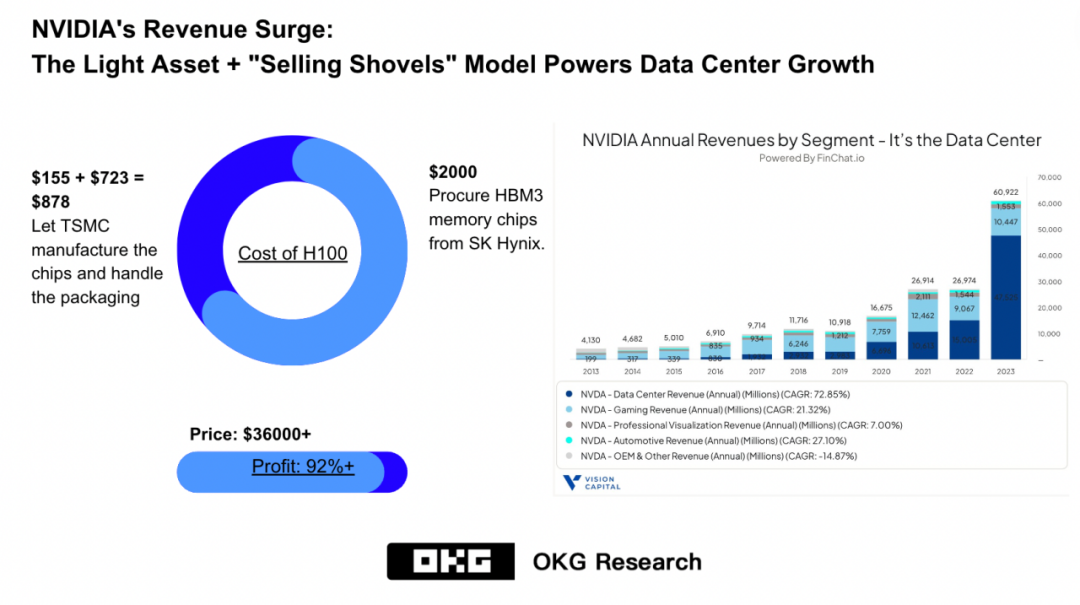

黃仁勳在上週對Lauren Goode的專訪中提到:「我們正在建造一種新型的資料中心。我們稱之為人工智慧工廠。按照當今資料中心的建構方式,許多人共享一組電腦並將他們的文件放在這個大型資料中心。」根據英偉達最新的財報顯示,英偉達的資料中心業務包含AI晶片,其收入的一半以上來自雲端服務商,且營業利潤率再創歷史新高(61.6%),這一增長得益於英偉達採用了輕資產+「賣鏟子」模式(圖2)。

圖2 以H100為例,英偉達採用了輕資產+「賣鏟子」模式

來源:歐科雲鏈研究院OKG Research, Vision Capital

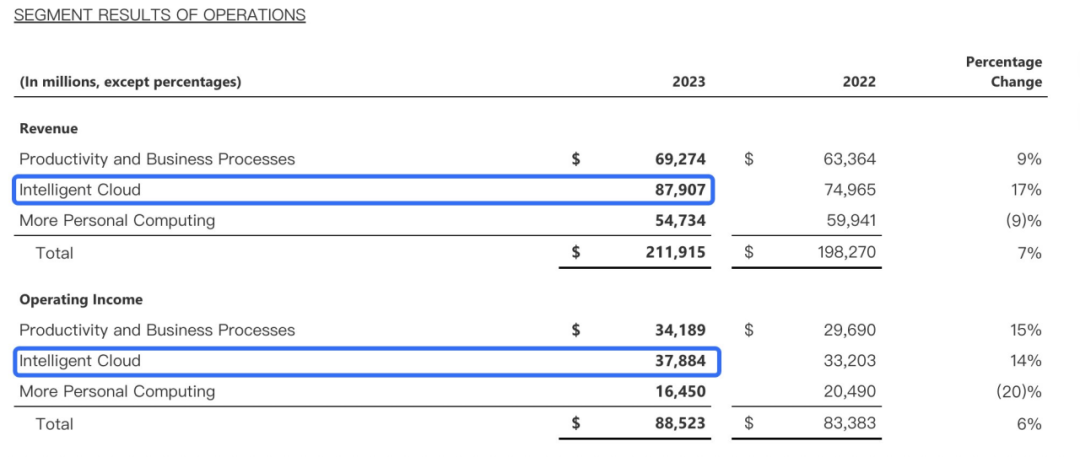

圍繞資料的不僅有英偉達,根據微軟公司的最新年報(圖3),其利潤中心也不是他們的明星產品Office,而是Intelligence Cloud業務,它主要用於資料的儲存和處理。

圖3 微軟2023財年財報表

來源:微軟官網公開信息

從AI看Web3.0,數據也將是Web3.0的核心利潤點

當我們從Web2升級到Web3.0時,核心邏輯並未改變。在Web3.0中,當所有數據都是開源的,任何人都可以透過區塊鏈瀏覽器查詢到鏈上的交易和數據,尤其是當像GameFi、DeFi、DeSci和DePIN這樣的創新應用出現時,大量用戶將會把目光放在新應用程式上。而這些應用的每一次交互,都會產生鏈上數據,鏈上數據變得唾手可得,也因此鏈上數據相關的商業模式和潛在利潤會被我們所忽視。就像我們會專注在微軟的Office產品上面,忽略了反而是有關於數據的Intelligence Cloud為微軟取得了最大收入。

同樣這兩家科技公司在資料板塊的業務也值得Web3.0所深思。微軟和英偉達的最大收入板塊不直接生產數據卻皆與數據相關。而在AI產業鏈的上下游,英偉達最賺錢的業務也正是這個數據/演算法層而非應用層,或者用黃仁勳的話講「我們盡可能不去服務某一個行業,但我們非常擅長人工智能計算部分」。也就是這樣的「行業性弱、夠底層」的特點,讓英偉達可以服務許多行業。

目前AI應用需要大量的運算資源和儲存空間來進行高效能的資料處理和分析。英偉達的資料中心可以提供強大的運算能力和大規模的儲存設施。

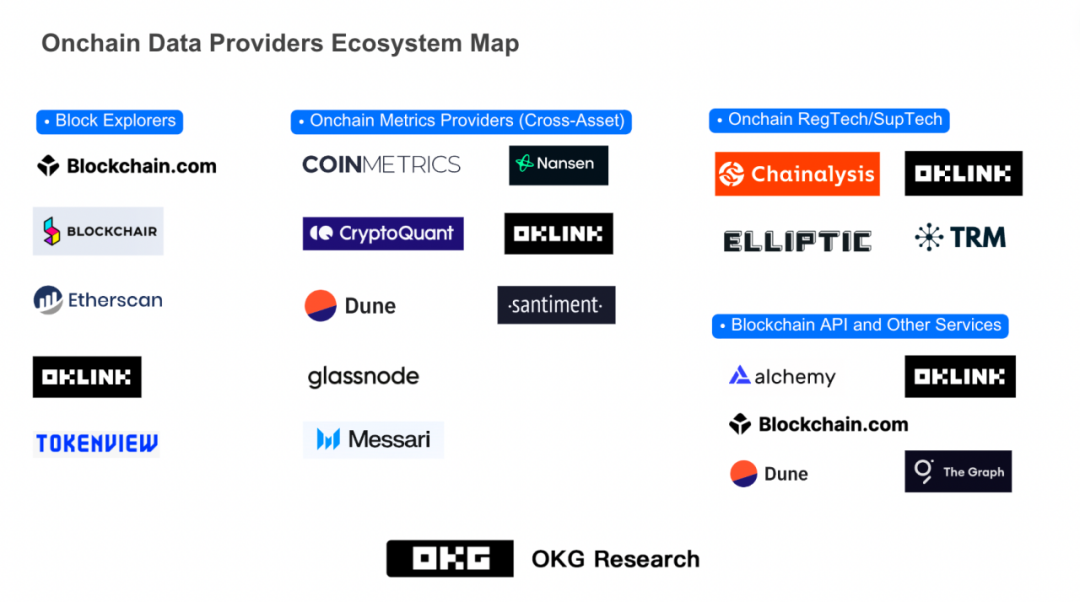

而在Web3.0中,鏈上資料領域的Chainalysis,OKLink等都基於鏈上資料拓展自己的商業版圖(圖4),這種直接切入鏈上資料賽道的商業模式就如同英偉達「盡可能不去服務某一個產業」一樣,換而言之,即可以為所有的公鏈生態提供價值。存取越多的公鏈也意味著其商業價值越大,也側面反映公司的資料處理能力越強大。

圖4 OKLink鏈上數據業務版圖

資料來源:oklink.com

與Web2不同的是,Web3.0的資料不再是由中心化的平台掌握與控制,使用者擁有更多的機會來有效管理自己的資料。 Web3.0為個人賦予了資料的主權和控制權。資料在Web3.0中不再只是被動的方式在被使用,而是成為使用者參與創新、價值交換和共建共享的重要資產。這種變化催生了一系列新的資料處理、驗證、隱私保護和分析方式,為用戶帶來了全新的機會和可能性。

誰先打造Web3.0的資料系統,誰將建立自己的領先地位

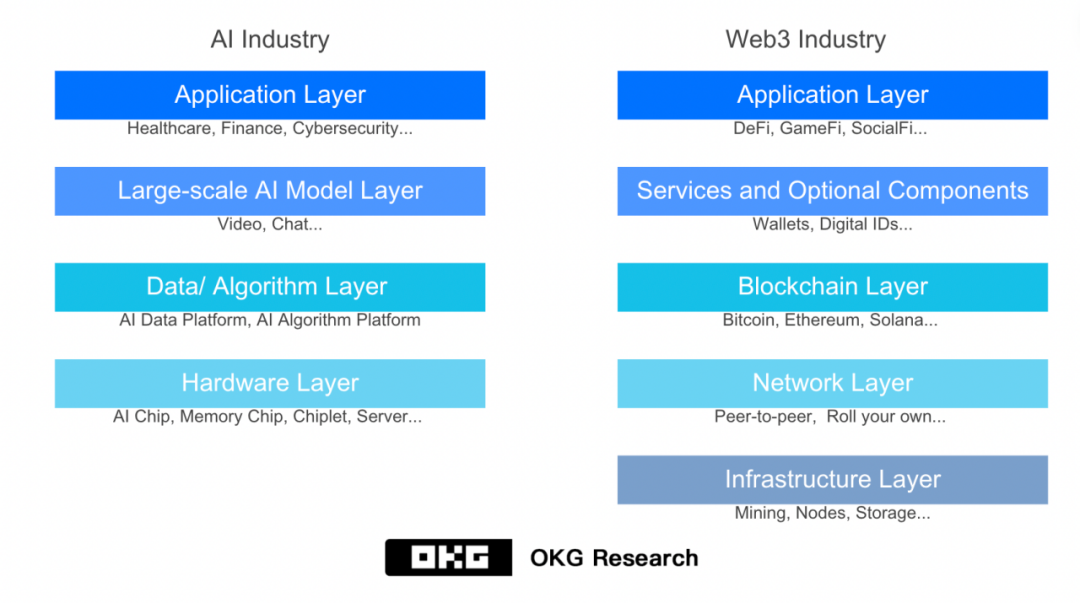

除了在鏈上資料分析、資料隱私保護等單一賽道的商業探索外,從AI產業鏈的系統角度來看,可以大致分為硬體層、資料/演算法層、大模型層和應用層,對於英偉達來說,其資料中心緊抓AI計算這一主題,硬體層、資料/演算法層以及大模型層均有涉及,也因此逐漸打造了競爭對手難以企及的領先地位。

與AI相似,Web3.0產業鏈也可以看成分為區塊鏈層、服務層、應用層等(圖5)。例如在區塊鏈層,區塊鏈瀏覽器是查詢鏈上資料的基礎工具,支援資料分析、研究報告、諮詢業務等。還有,解決數據擴展問題成為熱門賽道,Layer2解決方案提供更高的交易吞吐量和更低的交易費用。這對於建立可擴展的Web3.0應用和處理大規模資料至關重要。在服務層,數位身分、錢包等也離不開對鏈上資料的驗證、追蹤和路徑視覺化展示。在應用層,針對不同產業和領域的需求,提供客製化的數據服務和解決方案,如與金融業結合的RWA和鏈上數據分析工具。圍繞鏈上數據的業務是可以貫穿整個產業鏈的。

圖5 AI與Web3產業技術棧

來源:歐科雲鏈研究院OKG Research

不過,鏈上資料也具有特殊性:去中心化且開源。也因此,相較於英偉達的“資料中心”,在Web3.0中,並不存在“中心”這一概念。然而,那些能夠建立自己的鏈上資料系統或以Web3.0的術語來說,建立自己的「生態」的企業,將會在產業中擁有絕對優勢。目前,業界主要存在兩種主要的商業模式。

首先一種是業界比較熟知的圍繞著一條公鏈來搭建自己的生態系統。這種模式的成功例子包括以太坊生態系統,其上有許多基於以太坊的去中心化應用(DApps)和智慧合約平台,吸引了廣泛的開發者和使用者參與。

另一種模式是目前被忽略的,也就是「直接切入鏈上數據,建構數據系統」。由於鏈上資料開源,其商業價值往往被忽略。不過產業內鏈上數據賽道已然有一些企業在幾年前就已佈局。例如,OKLink就是一個以多鏈瀏覽器作為資料查詢入口,並不斷沿著目前產業所需的合規方向來推出適合B端機構的鏈上資料工具,以滿足不同連接埠的使用者對鏈上資料的需求。

這種模式著重於提供高品質、可靠的鏈上數據服務,並透過數據工具的不斷發展和創新來滿足不同行業和用戶的需求。尤其是產業基調從野蠻生長變為合規發展後,之前金融機構對於資產的要求,均體現在鏈上數據。在Web3.0,鏈上數據就等同於資產,也因此,系統性地打造一個鏈上數據系統對於這個賽道(圖6)將會變得更為重要。

圖6 Web3.0鏈上數據賽道產業版圖

來源:歐科雲鏈研究院OKG Research

而對於開源這項特性來說,大數據產業的幾個案例也會給到我們啟發:Hadoop的三駕馬車公司Cloudera、Hortonworks、MapR這三家美國大數據公司透過將Hadoop商業化,找到了新的商業模式,並獲得了巨大的商業價值。值得一提的是,Cloudera和Hortonworks已經在紐交所上市,並獲得了市場認可。

還有百倍差異的期待

目前,英偉達的股票市值已經突破2兆美元,其資料中心相對應地可達到約1.6兆美元的估值;微軟在數據方面的初步估算也高達1.2兆美元。而鏈上數據賽道的玩家也隨著Web3.0這個新產業不斷成長,目前據公開訊息,鏈上數據賽道的公司最高估值為86億美元,距離Web2科技巨頭數據業務的估值還有百倍以上的差距。

在Web2時代,那些緊緊抓住數據並專注於數據的某一方面例如計算、存儲的公司,紛紛迎來了萬億級市場認可。在Web3.0時代,這經驗可以提供我們借鏡。那些能夠搶先圍繞鏈上資料建構一個資料系統的公司,將能夠在這個去中心化的Web3.0世界中佔據產業的領先地位。