作者| 木沐

2月29日,比特幣在連續多日上行後迅速漲至6,4,000美元上方,距離歷史最高6,9,000美元僅一步之遙。不過由於匯率變動,若以CNY本位計算,比特幣已超過450,000元一枚,已然突破歷史新高。然而當晚,就在加密市場依然集體沸騰時,傳統金融巨頭摩根大通不合時宜地潑過來一盆涼水:“分析師預測:比特幣減半後價格將跌至42000美元” 。

近來,加密市場發生了許多影響比特幣價格的大事件,諸如比特幣生態的持續爆發、現貨ETF獲批等,接下去萬眾矚目的大事件就數1個多月後的減半了,作為週期論標誌性重大事件,歷史上的比特幣減半似乎每每都能在市場上掀起風浪。

由於每輪比特幣減半前都有很多「分析」說這次減半很不一樣,那麼今年的減半算是利好還是利空?接下去還能帶來更大的多頭市場嗎?

圖片來源:oklink減半倒數計時

「減半週期論」到底是不是刻舟求劍?

減半週期論用歷史牛熊時間來佐證4年減半週期的正確性,但有一些人試圖拿著放大鏡摳細節,找出各種週期論地紕漏來試圖打碎「比特幣減半週期論」說服大家相信週期論就是不靠譜的刻舟求劍。

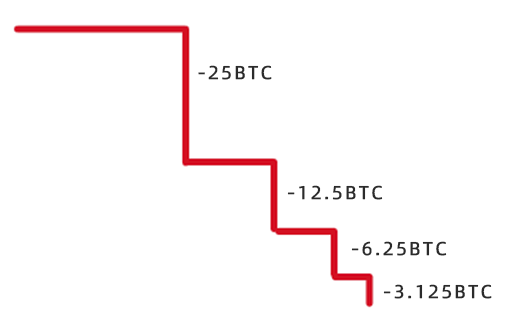

歷年比特幣減半時程:

2009年1月,從創世區塊開始,系統初始預設區塊50BTC

2012年11月,減半高度210000 減半後獎勵25BTC

2016年7月,減半高度420000 減半後獎勵12.5BTC

2020年5月,減半高度630000 減半後獎勵6.25BTC

2024年5月(預計),減半高度840000 減半後獎勵3.125BTC

選擇性認可,大家的屁股都是歪的,既然都是預測,那麼大多數人可能只會選擇相信對自己有利的那個觀點。分析來分析去的長篇大論,結果加密社區的人很可能直接“太長不看”,然後回復一句話:分析得很有道理,下次別分析了。

關於週期論的討論與分析,是正面影響還是負面影響,最後完全看大家更願意聽哪個、願信哪個了。

減半vs meme

預期有了,做什麼都感覺是對的,無論什麼消息都解讀成利好,市場都有相應的反應。

著名的「丁蟹效應」就一直存在著特定的股市當中,每次鄭少秋主演的電視劇上映,投資人都會心驚膽戰。丁蟹效應其實就是一種從眾效應的定表現,大多數人可能會因為害怕違反主流觀點而選擇做出某種隨波逐流的行為。

相較於丁蟹效應,比特幣的「減半效應」似乎更有邏輯和理論支撐,作為中本聰為比特幣系統設計的規則的關鍵一環,一而再再而三的被驗證,無疑在不斷的帶給大家信心和預期。

在加密市場,離奇的事情見得多了自然就習慣了,目前許多純空氣meme尚且被瘋狂追捧,更別說擁有強共識的減半了,市場已經習慣了這樣每四年期待一次特殊事件的預期。我們會還想現在的減半早已meme化了,只要提到減半快要來了,大家下意識的信心又瞬間回來了…

事實上,加密社群和資本市場需要這麼一個導火線,點燃FOMO情緒,每一輪減半後都會主動提供很多牛市邏輯各種分析,發生什麼事情都會被解讀成利好,甚至不斷的自我催眠…自我暗示。

退一萬步講,即便週期論只是一種迷信玄學,但信的人多了,就很容易成為共識成為一種類似「生理時鐘」一樣的下意識判斷,形成一股趨勢。

正如人們分析了大半年的重大利好現貨ETF通過後不升反跌一樣,市場往往不被理性左右,人們更願意相信「利好出盡則是利空」等「定律」。

比特幣減半,利好or 利空?

從前幾輪減半後的市場看,加密牛市並不完全歸功於減半本身,主要來自數位黃金概念的爆發、區塊鏈智能合約的爆發、DeFi應用落地等不同的邏輯在支撐前幾輪牛市。未來本身充滿變數,往年的比特幣減半時並不代表利好馬上來到,反而很多時候減半前後行情還是下跌的。比特幣減半只能說是大行情的一個重要導火線而不能算是一個直接帶來牛市的因素。

比特幣減半之後能不能像往常一樣帶來大行情,至少還要綜合考慮這些變數:

-

變數1:礦工獎勵減少和生產成本上升

這也是開頭所說的摩根大通分析師預測減半後暴跌到42000的原因。簡單的說,就是因為減半後比特幣出塊獎勵將直接從6.25枚縮減到3.125枚,在算力晶片沒有突破性升級的情況下,礦工生產比特幣的成本確實會大幅上升,摩根大通分析師認為生產成本的上升對其價格帶來負面影響。

其實每個減半週期都有人跳出來說減半會導致大量礦工成本上升而撤掉算力,這樣會影響比特幣網路穩定甚至帶來「猝死」的嚴重後果,但前幾個減半週期得結果是反而「蹦蹺」得更歡了。

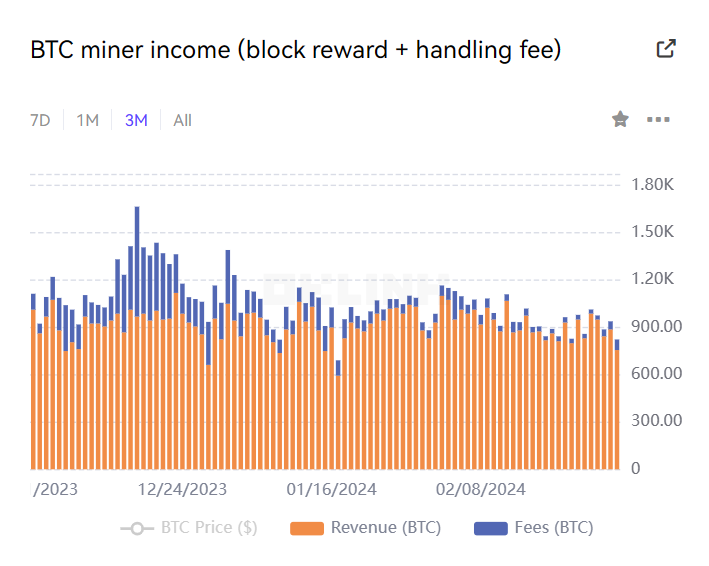

雖然許多人包括這位摩根大通的分析師可能忽略了礦工還有比特幣生態帶來的手續費收入,但根據鏈上數據,過去三個月裡的礦工收入中,手續費收入的佔比在下降,銘文熱潮時可以高達40%,現在普遍在5%-8%之間。若比特幣生態無法持續火熱,且比特幣本身價格無法一直漲的情況下,那麼礦工收入減少的問題確實值得思考。

圖源:oklink

-

變數2:比特幣生態崛起

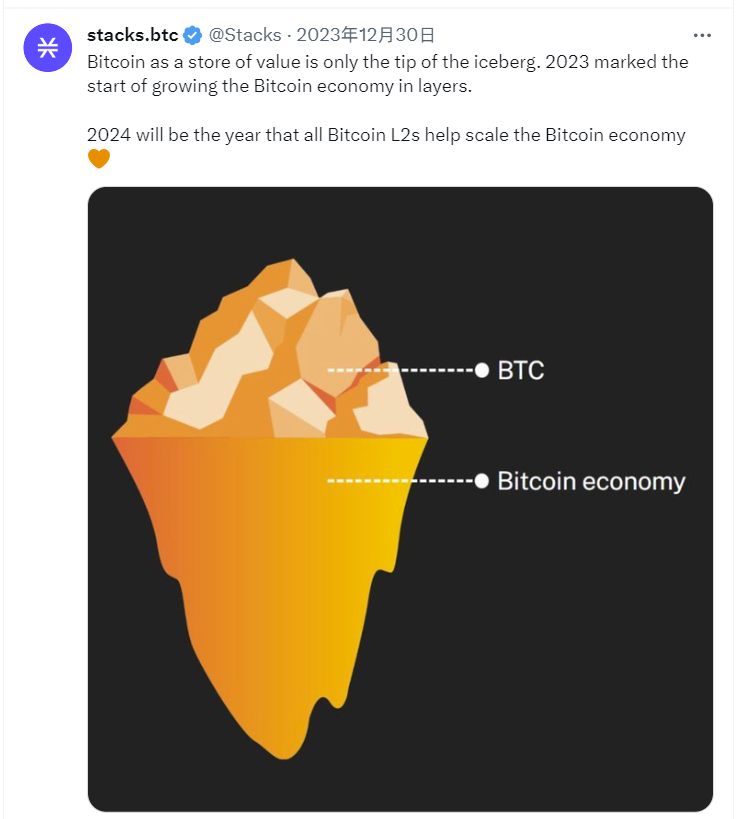

自下而上的比特幣生態發展模式令許多人始料未及,但不管如何,它都給數位黃金比特幣插上了又一對全新的翅膀,人們自當不遺餘力地深挖它背後的價值,或許水面之下是一個更大的金礦。來自比特幣智能合約層頭部專案Stacks在社交網路發布的一張圖非常直觀的展示了這種預期:

-

變數3:全球經濟衰退、美元不降息

現貨ETF只是打開了一個入口,還得要有資金流進來才有用,因此,真正的利好在於今年的美元“放水”,這時才能體現出ETF這個超級入口的價值所在。當比特幣帶來預期偏弱時,現貨ETF流入的資金也隨時可能流走。若美股遭遇滑鐵盧上演「股災」無底洞,資金會不會率先從比特幣現貨ETF回撤?

-

變數4:比特幣開始取代黃金的避險功能?

從比特幣另一個避險功能的角度上來說,現在的比特幣已經今非昔比,同樣在現貨ETF的推動下,走向全球性主流資產的比特幣會逐步降低波動性,凸顯它的「數字黃金」的避險屬性,要知道當經濟衰退、股市下行時,人們通常會選擇一些避險資產諸如“黃金”及其衍生品來進行風險對沖,現在多了一個選項,資金會不會分流向比特幣ETF呢?

近日,分析指出,比特幣現貨ETF上線後獲得的大量資金流入,似乎是以黃金ETF的資金流出為代價的。在2月的第一周,投資人就從黃金ETF中贖回了8.58億美元,截至上週的黃金資金流出達32億美元。

-

變數5:定律失靈、比特幣減半位能和影響力下降

有這麼一個邏輯:當人人都認它即將發生時,往往市場會背道而馳,大多數人被資本收割。

過去股市有一個「五窮六絕七翻身」的定律,這是香港股市在1980年代至1990年代的一個股市傳奇,也就是:股市在每逢5月的時候都會開始跌市,到了6月更會大跌,但到了7月,股市卻會起死回生。

由於這個「預言」或「定律」每次都生效,到了1990年代的中後期,開始有人以各種方式來「預防」和「反制」這現象,一番操作後結果使這個升跌週期不斷提早出現甚至失去參考價值。

比特幣塊獎勵每輪階梯減半的同時減半額也在大幅降低,也就是說這個步子和力度的越跨越來越小,這種機制有助於後期網絡和價格的穩定,但後續的減半可能就不再有前期減半的勢能和實質影響力了,它更多是成為一種”紀念日“,接下去真的得看”比特幣生態“的了。

比特幣塊獎勵每輪階梯減半的步子和力度變化趨勢

雖然有些變數看起來未必是樂觀的,有些變數則多空難辨,但希望最後能傾向於好的一面,當趨勢形成,一切都將沿著它前進。

小結

比特幣減半或許從來都不是導致牛市的直接原因,而是萬事俱備只欠東風裡的「東風」。市場也從來不是一個判斷對錯、講理性的地方,週期論是不是刻舟求劍顯然已經不重要了,因為它背後有強烈的需求和邏輯。

2024年,接下去儘管變數喜憂參半,但資本們可以打的敘事組合牌很多,包括減半+ETF流入+比特幣生態+美元降息等多個邏輯的疊加,價格的增長將解決一切問題,在這種背景下,可能又要讓週期論給「裝」到了。